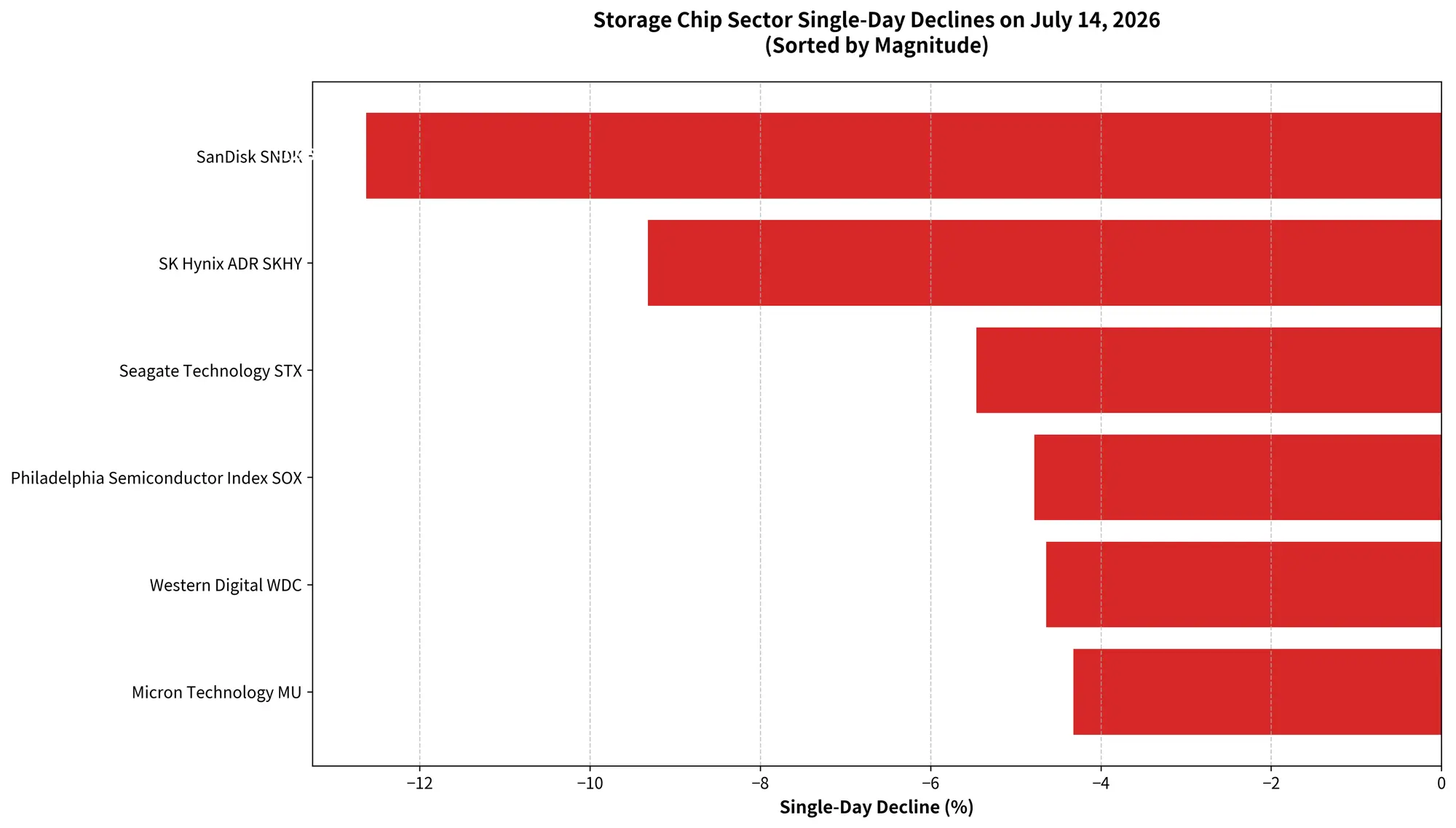

サンディスク(SNDK)が単日で急落12.63%:AIストレージのスーパーサイクルはピークを迎えたのか、それとも半導体のバリュエーションが再評価されるのか?

個別銘柄ベースでは、サンディスク(SNDK)が241.95ドル下落し、下落率は12.63%に達した。終値は1,673.97ドルで、出来高(売買代金)は233.15億ドルと非常に大きく、当日米国株の個別銘柄売買代金で3位につけた。同時に、S&P500指数およびナスダック100指数のいずれにおける2番目に大きい敗者となった。マイクロン・テクノロジー(MU)は42.30ドル(4.32%)安の937ドルで引け、売買代金は324.84億ドルと米国株で首位。一方、SKハイニックスADRは9.32%下落し、シーゲイト・テクノロジーは5.46%急落、ウエスタン・デジタルは4.64%下落した。

$SNDK

この急落は、サンディスクの年内累計上昇率が依然として600%超という状況で起きた。7月13日時点でサンディスクの過去52週間の上昇率は3,531.96%に達しており、このように極めて大きい事前の上昇がある以上、どんな押し目でも市場に対して「AIメモリーのスーパ―サイクルはもう終わってしまったのか」という深い問いを引き起こすだけの材料になり得る。

マクロ金利環境、地政学リスク、業界サイクルの3つの観点から、今回のメモリーチップの“集団的な暴落”の根底にあるロジックを分解し、そして核心的な1つの問いに答えてみたい――それは結局、AIメモリー相場のトレンド転換なのか、それとも高バリュエーション下での通常的なリスクの放出なのか?

3つの圧力が重なった:なぜサンディスクが下落率最大の半導体株の1つになったのか?

7月14日のメモリーチップの投げ売りは、単一の要因で引き起こされたのではなく、マクロ、地政学、業界という3つの圧力が同時に“共振”したことによるものだ。

第1の圧力:FRBによる最も明確なタカ派警戒。

FRB理事のクリストファー・ウォラーは月曜日の公開演説で、これまでで最も明確なタカ派のシグナルを発した。彼は、今週発表されるコアインフレ指標が再び“高め”であれば、「連邦公開市場委員会(FOMC)は近い将来に金融政策を引き締める必要性を検討しなければならない」と述べた。ウォラーは特に、関税、エネルギー価格、そして人工知能(AI)インフラ構築による需要が、インフレ圧力を押し上げる重要な要因になっていると指摘した。

この発言は、金利見通しの再評価を市場に直ちに引き起こした。ウォラーの発言後、米国10年債利回りが短期的に上昇し、5.2ベーシスポイント超の4.6156%へ。2年債利回りも約7ベーシスポイント上昇し、4.2773%となった。シカゴ商品取引所のFRB観測ツールでは、市場の「7月に25ベーシスポイント利上げ」の確率が、1週間前の26%から41%へ急騰した。さらに一部のトレーダーが織り込む利上げ確率は、50%に近い水準にまで上がっている。

将来のキャッシュフロー割引に基づくバリュエーションで評価されるテクノロジー成長株にとって、金利見通しが1回でも引き上げられるたびに、バリュエーション倍率が直接圧縮されることを意味する。サンディスクやマイクロンなどのメモリーチップ企業は、AI需要によって驚異的な業績成長を達成しているものの、株価に織り込まれた“遠い将来の期待”の比率が非常に高い。そのため金利変化への感応度は、バリュー型のセクターをはるかに上回るのは自然なことだ。

第2の圧力:中東の地政学的な衝突が急激に激化。

ウォラーが演説した同じ日に、米国とイランをめぐる対立が再度エスカレートした。トランプ大統領はイラン港湾への封鎖を再開すると発表し、米軍はグリニッジ標準時7月14日20時から、すべてのイラン港湾およびイラン沿岸地域に対する海上封鎖を実施した。国際原油価格はこれに伴い急騰し、ブレント原油は一時1バレル80ドルを突破した。

地政学リスクの急上昇は、2つの面でテック株に抑制圧力をかけた。第一に、原油価格の上昇がインフレ期待を直接押し上げ、FRBの利上げというロジックの連鎖を強めたこと。第二に、リスク志向がシステム的に冷え、資金が高βの半導体セクターから撤退して、エネルギーなどのディフェンシブ分野へ移ったこと――この日はエネルギーセクターが逆行高で3.2%上昇し、エクソンモービルは4.05%、シェブロンは3.29%上昇した。

第3の圧力:SKハイニックスの業績見通しが市場予想に届かず、利益確定の連鎖を引き起こした。

SKハイニックスの米国ADRは、上場して2日目にして大きく崩れた。韓国の投資証券各社が見込む同社の第2四半期営業利益は、市場コンセンサスより約8%低い。さらにHBMについて長期契約による価格設定が採用され、短期では汎用DRAMの値上がりメリットを十分に享受できていないことが、市場に「メモリ価格の上昇が、企業利益に必ずしも等しい割合で転換されるとは限らない」という懸念を抱かせ始めた。

このロジックの致命度は、メモリーチップ業界の最も中核的な投資ストーリー――つまりAI需要によってメモリーチップの数量と単価がともに伸び、利益率が継続的に拡大するという“正の循環”――を揺るがした点にある。SKハイニックスはNVIDIAのHBMの中核サプライヤーであり、業績見通しが予想に届かなかったことは、市場に「AIメモリー需要は無限に強いわけではない」というシグナルとして解釈された。売り圧はSKハイニックスからマイクロン、サンディスク、ウエスタン・デジタル、シーゲイトへと素早く波及した。

7月14日 メモリーチップ・セクターの下落率の全景

なぜサンディスクなのか?高い上昇率、高いバリュエーションの“数学的必然”

メモリーチップ全体が下落する中で、サンディスクは下落率12.63%で同業をリードした。これは偶然ではない。

上昇率の面を見ると、サンディスクは今回のAIメモリー相場で上昇率が最大クラスの銘柄の1つだ。7月13日時点で、サンディスクの2026年の年内上昇率は依然として605.19%。マイクロンも同様に驚異的な上昇だったが、年内上昇率は約260%。同じように悪材料の衝撃を受けた際、前により大きく上がった銘柄ほど、自然な利益確定圧力がより大きくなるのは当然だ。つまり、株価が1%下落するたびに、消える時価総額の絶対額はより大きくなる。

バリュエーションのロジックの面では、サンディスクの上昇には多重のドライバーが重なっていた。AIサーバーのNANDストレージ需要の爆発的な増加、NAND契約価格の継続的な上昇、そしてメモリー業界が2023年〜2024年の在庫調整サイクルから全面的に回復したことだ。市場は、現在のファンダメンタル改善だけでなく、今後数年のAIインフラ投資がもたらすストレージ需要の増分を、先回りして価格に織り込んでいた。

しかし、マクロ環境が突然変化した――金利見通しが高まりバリュエーション倍率が圧縮され、地政学リスクが高まってリスク志向が抑えられた――とき、「未来を先取りしすぎた」銘柄が、最初に調整対象になるのは自然な流れだ。サンディスクの12.63%という単日下落は、本質的に“上昇が大きく、バリュエーションも高い”株がマクロの逆風に直面したときの、数学的な必然である。

ストレージ・サイクルはいまどこまで来た?AI需要はまだ天井を迎えていないが、市場は「天井」を価格付けし始めた

サンディスクの急落は、AIメモリー需要がすでに頭打ちになったことを意味するのか?投資家が最も気にしているのはこの点だ。

ファンダメンタルのデータを見ると、AIメモリー需要は依然として高速成長している。群智コンサルティングの統計によれば、2026年の世界のAIサーバー出荷台数は約370万台に達し、前年比51.3%増となる見込み。ストレージ容量需要の定義に基づくと、2026年のAIサーバーに紐づくDRAM需要の前年比増加率は最大105%、HBM需要は前年比110%に達する見通し。2028年までにAIサーバーが世界のDRAM需要の50%〜55%を占めると予測されている。

NANDフラッシュの分野でも、AI推論と大規模データセンター建設が中核的な需要支えになる。推論のワークロードが急増するにつれ、AIサーバーのストレージ容量需要は従来のサーバーの3倍以上に達しており、2026年には企業向けSSDがスマホを上回り、NANDフラッシュ市場最大の用途分野になる見込みだ。

マイクロソフト、グーグル、アマゾン、メタなどのクラウドサービス事業者は、引き続きGPUクラスターとデータセンター投資を拡大している。AIの資本支出(CAPEX)の成長を支える根本ロジックは、7月14日に実質的な変化が起きていない。

ただ、市場の価格付けロジックには微妙な変化が生じている。

TrendForceのデータによると、NANDフラッシュの契約価格はAI需要の支えがあってもなお上昇しており、第3四半期のNANDフラッシュ契約価格は前四半期比で10%〜15%上昇する見込みだが、上昇幅は直近の数四半期と比べて明確に縮小している。NANDフラッシュのウェハー領域では、EC向け、USBメモリ、メモリーカードなどの消費者向け用途の需要が依然として低迷しており、モジュールメーカーの顧客は、上流コストが高止まりしているうえ、下流の端末市場が価格を受け入れられず、需要は弱いまま続いている。

さらに注目すべきは供給面の変化だ。マイクロンは先日、2035年までに米国内で行う投資コミットメントを2,000億ドルから2,500億ドル超へ引き上げると発表した。SKハイニックス、サムスン電子、そしてマイクロンが同時にCAPEXを強化する中、市場は「数年後に集中して開くリスク」を懸念し始めている――これは、メモリー業界で過去に何度も訪れたサイクルの転換点の典型的な前兆に他ならない。

したがって、7月14日の暴落は、市場がAIメモリー需要を否定したというよりも、「サイクルの天井」を価格付けし始めたことを意味する――たとえ、その天井までまだかなり距離があるとしても。

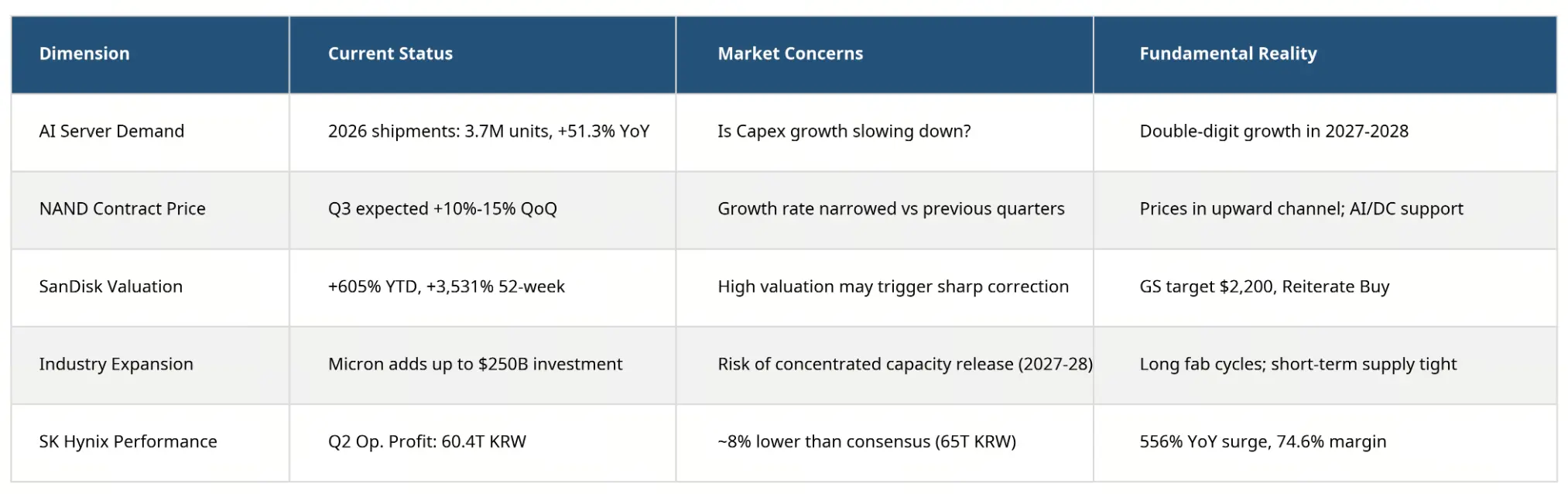

ストレージ・チップのサイクル位置とバリュエーション・リスク行列

ストレージ・チップのサイクル位置とバリュエーション・リスク行列

「AI関連が全面高」から「真に利益を刈り取る銘柄を探す」へ

メモリーチップ・セクターの集団的なリバウンド(反落)は、実際にはAI投資テーマにおける重要な“分岐”を反映している。

AIブームの初期段階(2024〜2025年)では、市場はAIに関連するほぼすべての半導体企業に対して、非常に高いバリュエーション・プレミアムを与えていた。理由は単純で、AIはGPUを必要とし、HBMを必要とし、NANDストレージを必要とし、データセンターのストレージ機器が必要――つまりサプライチェーン全体が恩恵を受ける、という構図だった。

しかし、株価の上昇が続き、市場の期待がさらに引き上げられると、投資家はより厳しい問いを投げ始める。「どの企業のAI関連収益が、安定した利益成長へ継続的に転換されるのか?」「どの企業のバリュエーションは、将来の成長期待を十分どころか過剰に織り込んでいるのか?」「資本支出の伸びが鈍化すると、どの企業が最初に打撃を受けるのか?」

これらの問いの答えが、AIテーマを「全面上昇」から「構造的な分化」へ進める原動力になっている。

サンディスクの例を挙げると、ゴールドマン・サックスは7月13日に目標株価を1,200ドルから2,200ドルへ引き上げ、「買い」評価を再確認し、同社の2026会計年度第4四半期の業績が「非常に強い」と予想した。Evercore ISIのアナリスト、Amit Daryananiはさらに目標株価を1,400ドルから3,100ドルへ大きく引き上げ、「投資家は今後数年のサンディスクの利益とフリー・キャッシュフローの持続性を過小評価している」とし、また需給のミスマッチが2027年まで継続する状況下で同社が追加で値上げする能力も過小評価していると考えた。シティグループも目標株価を2,500ドルに据え直した。

ウォール街の楽観と、市場の恐怖がはっきり対照的に表れている。このような温度差こそが、現在のメモリーチップ・セクターが置かれている微妙な位置を物語っている――ファンダメンタルは依然として強いが、バリュエーションはきわめて高い期待をすでに織り込んでいる。

よりマクロな視点で見ると、メモリーチップ業界の景況感はまだ上昇トレンドの中にある。ただ、成長が最も速かった局面はすでに過ぎた可能性がある。投資家にとって、今後のメモリー株のパフォーマンスは、ひとつの重要な変数にますます依存するようになる。「AI需要の継続的な成長が、収益拡大にとどまらず企業利益の成長へ転換され続けるかどうか」。

投資家の次の注目点は何か?

短期的には、市場は次の重要な変数に強く焦点を当てる。

FRBの7月の政策パス。 米労働統計局は7月15日に6月CPIを公表する予定で、市場予想では前年比上昇率が5月の4.2%から3.8%へ減速する見込み。インフレデータが予想より下振れれば、利上げ見込みが再び後退し、テック株に“息継ぎ”の余地が生まれる。逆に、コアインフレが再び高めなら、利上げ確率はさらに上昇する。FRBは7月29日に次回の利率決定を公表する。

半導体企業の決算シーズン。 TSMCの7月16日の決算が、AIチップ需要の強さを確認する最初の重要なウィンドウになる。マイクロンの今後の業績ガイダンス、そしてサンディスクの8月5日に予定される2026会計年度第4四半期決算が、メモリーセクターのファンダメンタルを市場が再評価するうえでの重要な節目となる。

AIの資本支出トレンド。 クラウドサービス事業者のCAPEX計画、NVIDIAサプライチェーンの受注状況、そしてデータセンター投資の実際の進捗が、ストレージ需要に対する市場の見通しに直接影響する。

結語

サンディスクの12.63%という単日暴落、フィラデルフィア半導体指数の4.78%の大きな下げは、むしろAIメモリー需要のトレンド反転というより、「高い期待・高いバリュエーション・高い上昇幅が積み上がった状態」でのリスク集中解消に近い。

AIインフラ投資は引き続き拡大しており、ストレージ・チップの需給ファンダメンタルが根本的に悪化したわけではない。しかし市場はすでに、明確なシグナルを出している――AIテーマの「無差別な上昇」のフェーズは終わりつつあり、その後は、より厳格で、利益の回収力を重視する価格付け環境に切り替わるということだ。

ストレージ・チップ企業にとって、今後の株価の動きは、シンプルで残酷な基準にますます左右されることになる。「AI需要の増加が、利益の増加へ継続的に転換されるかどうか」。これを証明できる企業は、ボラティリティの後に再び市場の評価を取り戻す。一方で、業界βの上昇だけに依存する企業は、より長い期間かけてバリュエーション調整を消化する局面に直面する可能性がある。

ストレージ業界のスーパーサイクルはすでに転換点を迎えたのだろうか?答えは、単純な「はい」か「いいえ」ではないかもしれない――より正確には、市場が「サイクルの物語」を売買する段階から、「サイクルの数字」を売買する段階へ移りつつある、ということだ。

FAQ

問:サンディスクは7月14日に株価が具体的にいくら下落したのか?

サンディスク(SNDK)は7月14日、終値が1,673.97ドルで、前営業日から241.95ドル下落した。下落率は12.63%で、売買代金は233.15億ドル。当日米国株の売買代金で3番目に大きい個別銘柄だった。

問:サンディスク以外に、どのようなストレージ株も同時に下落したのか?

マイクロン・テクノロジーは4.32%下落して937ドル。SKハイニックスADRは9.32%下落。シーゲイト・テクノロジーは5.46%下落、西部データ(ウエスタン・デジタル)は4.64%下落。フィラデルフィア半導体指数は当日4.78%下落した。

問:サンディスクの2026年以降の累計上昇率はいくら残っているのか?

7月13日時点で、サンディスクの2026年年内上昇率は依然605.19%。過去52週間の累計上昇率は3,531.96%に達している。

問:FRBの利上げ予想は半導体株にどんな影響があるのか?

利上げは無リスク利率を引き上げ、成長株が将来キャッシュフロー割引で評価されるときのバリュエーション倍率を圧縮する。半導体企業は一般に高成長・高バリュエーションの特徴があり、利率変化に最も敏感だ。ウォラーの発言後、市場が7月の利上げを織り込む動きは約50%へ上昇している。

問:AIメモリー需要は本当に頭打ちになったのか?

ファンダメンタルのデータを見ると、AIメモリー需要は依然として高速成長している――2026年のAIサーバー出荷量は前年比51.3%増が見込まれ、DRAMとHBMの需要はともに倍増する見通し。7月14日の下落は、基本面の反転というより、バリュエーション調整とセンチメントのリリースが中心だ。

関連ニュース