ポリマーケットの注目予測:ストラテジーは今年いつビットコインを売却しますか?

2026年5月、暗号資産市場で最も粘り強い物語の一つが揺らぎ始めた。Strategy(旧MicroStrategy)。ビットコイン総量の約4%を保有するこの企業の巨獣級クジラが、四半期決算の中で初めて正式に認めたのはこうだ。優先株の配当の支払い、転換社債の償還、または買戻し需要への対応のために、会社はビットコインの一部を売却する必要がある可能性がある。この表明はすぐに予測市場の取引熱を燃え上がらせた。

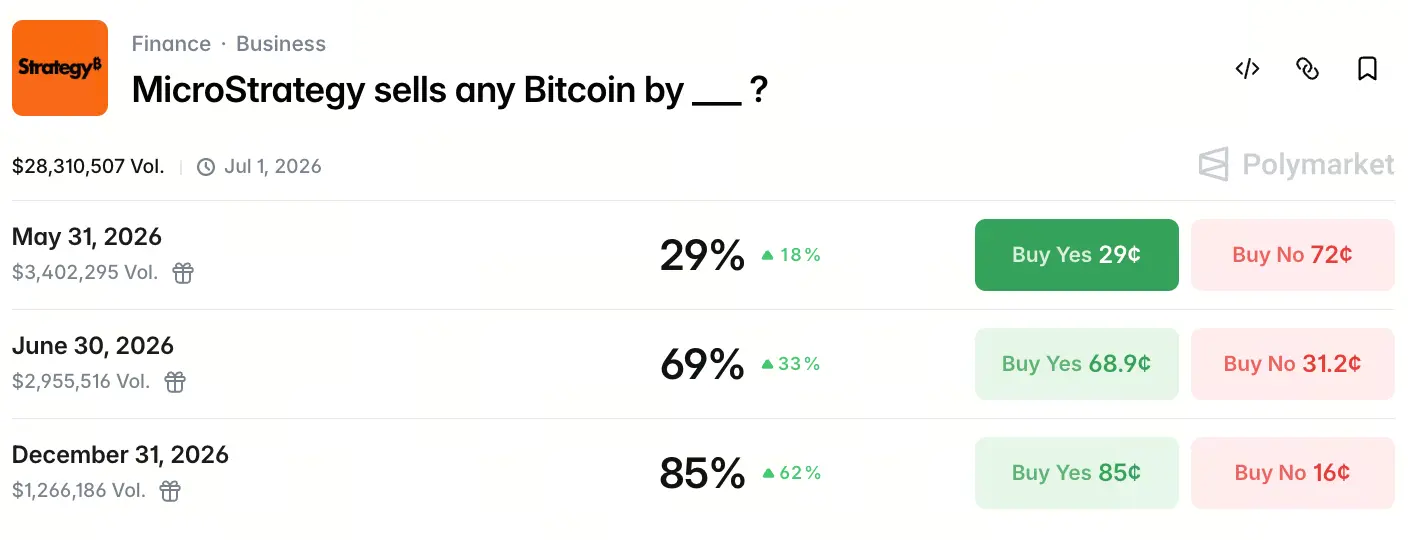

出典:Polymarket

2026年5月18日時点で、Polymarket上の「MicroStrategyが__より前に任意の数量のビットコインを売却する」契約の総取引高は2,830万ドルに達している。3つの重要な時点における確率は、明確な予想カーブを形成した。5月31日までに売却する確率は29%、6月30日までに69%へ上昇し、12月31日までに85%に到達する。市場が賭けているのは「売るかどうか」ではなく、「いつ売るか」だ。

なぜStrategyの高確率の売却見通しが突然現れたのか

2026年5月5日、StrategyはQ1決算を公表した後、その「決して売らない」という中核ストーリーを公式に書き換えた。決算では、同社が818,334枚のBTCを保有しており、それはBTC総量の3.9%に相当し、保有コストの平均は約75,500ドルだと示されている。しかし、さらに重要なのは、リスク開示の中で会社が「BTCを売却すること」を資金調達の可能性のある選択肢の1つとして正式に列挙した点だ。

決算電話会議で、Michael Saylorはより直接的に次のように述べた。「配当のために、ビットコインを少し売る可能性がある。市場に対して、これは起こり得ることだと一度釘を刺すためだ。会社としては問題ない、ビットコインとしても問題ない、業界としても問題ない。」CEOのPhong Leはさらに補足した。「会社の利益にかなうと判断すれば、ビットコインを売る。そこに座って『永遠に売らない』とは言わない。」

この言葉は、Strategyが過去5年間にMSTRの評価プレミアムを得るための根底にあった約束を終わらせた。「永遠に売らない」という規律が破られたことで、市場は大規模な再価格付けを始めた。

STRC優先株の配当圧力はすでに臨界点に達しているのか

STRCは、Strategyが2025年に導入した無期限の優先株商品で、年換算の配当利回りは約11.5%、累計発行規模はすでに約85億ドルに達している。普通株MSTRとは異なり、優先株は株価プレミアムに依存して運営を維持するのではなく、会社が固定の現金配当を継続して支払うことを求める。

Strategyのソフトウェア事業はQ1で売上が約1.243億ドルとなり、前年比約11.9%増だったが、年間約15億ドルの配当義務の前では、この数字はほとんど取るに足らない。会社の手元には約22.5億ドルの現金準備があるものの、この資金は2027年に約10億ドルの転換社債の買戻し需要にも対応する必要がある。

STRCの構造的な矛盾は、次の点にある。これは会社にBTCを大量購入するための資金を提供する一方で、継続的なキャッシュアウトの圧力も同時に生むのだ。BTCを売却しない限り、現金準備が提供できる緩衝は限られる。Polymarket上で6月末までの売却確率が69%に達しているのは、かなりの部分で、市場がこのキャッシュギャップを認識していることを反映している。

税務アービトラージはどのようにしてビットコイン売却の中核動機になったのか

「配当のために売る」という見かけの下で、実際の推進力は税務要因である可能性が高い。

Strategyは2026年Q1に約125.4億ドルの純損失を計上した。その主因は、BTC価格の大きな変動によって生じた帳簿上の未実現損失だ。この損失は、同社の貸借対照表上で約22億ドルの繰延税金資産を形成している。

一部のBTCを売却することで――とりわけ、現在の市場価格よりも高い取得原価で購入した部分を売ることで――Strategyは、この帳簿上の損失を実際の税務控除へと転換し、将来のキャピタルゲインにかかる税負担を相殺できる。これは単発の動きではない。2022年12月、Strategyは税務上の損失回収を目的に1枚あたり16,776ドルで704枚のBTCを売却し、その後2日以内により高い価格で810枚を買い戻した。

今回の表明は、2022年の操作と比べて、規模とストーリーレイヤーで違いがある。現在関わる税務上の優遇余地は最大で約22億ドル規模であり、さらに会社はすでに、BTCの売却を貸借対照表上の能動的な管理ツールとして組み込むことを明確にしている。これはもはや「一回限りの刈り取り」ではなく、潜在的なシステム的な戦略調整だ。

転換社債の満期と債務構造は、売却圧力になっているのか

Strategyの資本構成には、もう一つの圧力要因も隠れている。それが転換社債の満期だ。

同社には約82億ドルの転換社債の元本があり、2027年9月から最初の償還サイクルに入る。アナリストの推計では、その時点でMSTRの株価が約183ドル(BTC価格に換算すると約91,500ドル)を下回っていれば、債券保有者は株式への転換ではなく買戻し(リプーチェス)を選ぶ可能性がある。そうなれば、会社は現金準備を使うか、資産を売却して返済することを迫られる。

現在のStrategyの約22.5億ドルの現金準備であれば、2027年の最初の支払いの圧力はカバーできるが、2028年に予定される、より大規模な債務の満期については、現時点で明確な解決策がない。2027年の債務圧力と比べると、2026年にBTCを売る主な動機は、やはり配当の支払いと税務最適化が中心だ。しかし、債務構造そのものが、「BTC売却」という選択肢が2026年に会社の戦略ツールキットへ正式に組み込まれることを決めている。

なぜMSTRの物語プレミアムが構造的な組み替えに直面しているのか

Strategyが過去5年で築いてきた評価の論理は、3つの中核的な柱に支えられていた。BTCを継続して買い増すこと、「BTCを売らない」こと、そして株式の希薄化によって1株あたりのBTC保有量の増加を維持すること。その中で「売らないこと」が、StrategyがBTC純資産価値(NAV)に対して大きなプレミアムを得る根本理由――投資家がこの約束に対してプレミアムを払った――となっている。

Saylorのほころびは、それが小額で戦略的な売却であったとしても、このプレミアムの論理を根本から揺さぶることになる。市場はもはやStrategyを「コインをためて動かない」だけの受動的な投資対象とは見なさず、代わりに「BTCを能動的に運用する資産負債管理型の金融会社」として再評価する。

Polymarketで年末までの売却確率が85%に達しているのは、市場がBTC価格に悲観的だというより、Strategyのビジネスモデルがどう変わるかという道筋を再価格付けしていることを反映している。この確率そのものが「予想の座標」だ。市場は「売るか売らないか」を議論しなくなり、売る時期を推測する段階に入っている。

巨大保有者の売却はBTC市場の流動性に実際どれほどの衝撃を与えるのか

市場の取扱容量という観点では、Strategyが保有の一部を売却した場合でも、BTC現物の流動性への直接的な影響は限定的で済む可能性がある。

Gateのマーケットデータによると、2026年5月18日現在、BTC価格は7.7万ドル前後で推移している。もしStrategyが保有の1%だけ(約8,183枚のBTC、価値約6.6億ドル)を売るなら、この規模はCMEまたは現物市場における通常の取引量で1〜2日分に相当するにすぎない。取引所のBTC保有量は約269.3万枚まで低下しており、これは過去7年での最低水準だ。市場の消化能力は、この規模を大きく上回っている。

より大きなリスクはストーリーレイヤーにある。総供給の約4%を保有する企業規模の巨獣級クジラが売り始めれば、量が多寡にかかわらず、市場に次のシグナルを放つ。「最大の買い手がポジションを減らし始めた」。この期待の効果は、他の機関保有者やマイナーの追随行動につながる可能性がある。2026年Q1、上場している採掘企業の合計では約32,000枚のBTCをすでに売却しており、2025年通年の合計を上回っている。市場の供給側はすでに相対的に敏感な状態にある。Strategyの売却判断は、より広範な供給圧力を引き起こす触媒になり得る。

概要

「永遠に売らない」から「状況次第で売る」へ。Strategyの物語の転換は、2026年の暗号資産市場で最も象徴的な出来事の一つだ。

Polymarketの2,830万ドルの出来高と、年末までの売却確率85%は、市場がこの転換をどのように織り込んでいるかを示している。売却判断を動かすのはSTRCの配当圧力だけではなく、約22億ドル規模の税務アービトラージ余地、転換社債の満期構造、そして「コインをためる物語」から「資産負債管理」へのビジネスモデル進化も含まれる。想定される時間枠は段階的に分布している。Q2の確率はQ1より顕著に高く、年末までが最も高い。

物語プレミアムの緩みは、実際の売却行動よりも市場への影響が深い可能性がある。Strategyの価値の置き方は、「暗号への信仰の象徴」から「暗号資産を能動的に運用する金融機関」へ移っている――この変化自体が、BTCのどんな特定の数量を売ることよりも、業界として注目に値するのかもしれない。

FAQ

Q1:Strategyは現在、どれくらいのビットコインを保有していますか?平均コストはいくらですか?

2026年5月時点で、Strategyは818,334枚のBTCを保有しており、BTC総量の3.9%を占めている。累計の購入コストは約618億ドルで、平均コストは約75,537ドルだ。

Q2:Polymarketの確率はどのように計算されていますか?

Polymarketは分散型の予測市場で、ユーザーは「はい」または「いいえ」契約を購入することで、出来事の結果に対する判断を表明する。契約価格(0から1の範囲)は、直接、市場が内包する確率に対応する。確率が高いほど、その出来事が起きることにより多くの資金が賭けていることを意味する。

Q3:もしStrategyがビットコインを売却した場合、BTC価格にどれほどの衝撃がありますか?

BTCを少量だけ売却する場合(たとえば保有の1%、約8,183枚)には、現物市場の流動性への直接的な影響は限られる。日平均取引量が、この規模を大幅に上回るためだ。より大きなリスクはストーリーレイヤーにある。最大の企業買い手のポジション減少が、他の機関の追随行動を引き起こす可能性がある。

Q4:STRCとは何ですか?なぜそれがStrategyにBTC売却の検討を迫るのですか?

STRCはStrategyが発行する無期限の優先株商品で、年換算の配当利回りは約11.5%、累計規模は約85億ドルだ。普通株とは異なり、優先株では会社が固定の現金配当を継続して支払うことが求められる。一方でStrategyのソフトウェア事業の収益はこの支出をカバーするには不足しており、BTCの売却は、補完的なキャッシュフローのための現実的な選択肢の1つになる。

Q5:Strategyは2022年にすでにビットコインを売っていませんか?なぜ今回はより大きな注目を集めたのですか?

2022年12月、Strategyは税務上の損失回収を目的として704枚のBTCを売却し、その後2日以内に素早く買い戻した。当時の操作規模は小さく、期間も短く、「全体としては買って売らない」という物語には影響しなかった。だが今回の表明は、「BTCの売却」を会社の通常の資本管理ツールボックスに正式に組み込んだものであり、ストーリーレイヤーでの影響は実際の取引規模をはるかに上回っている。

関連ニュース