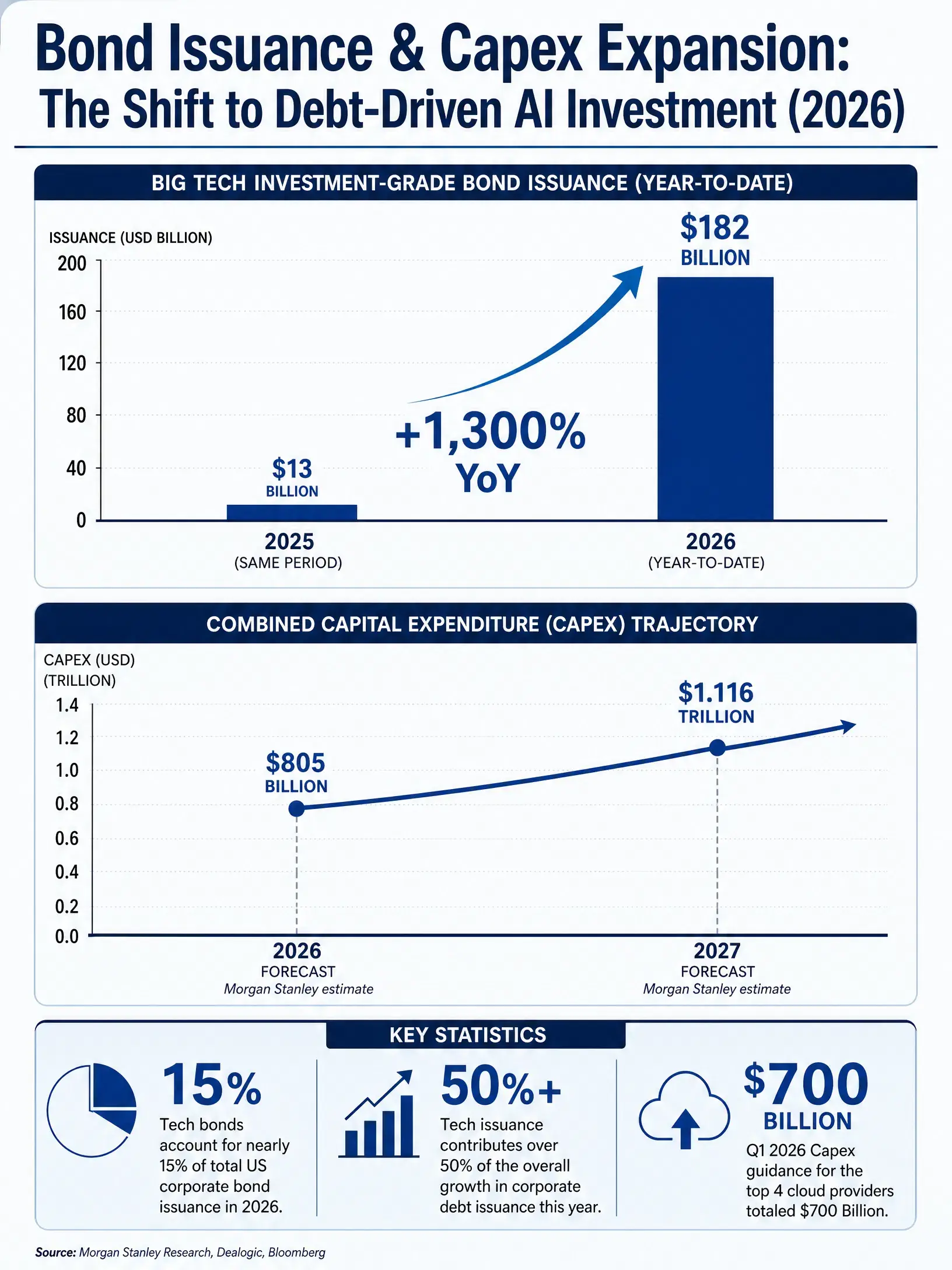

2026 tahun ini, Amazon, Alphabet, Nvidia, Meta, Oracle, dan SpaceX—enam perusahaan teknologi—telah menerbitkan obligasi investasi berperingkat rekor sebesar 182 miliar dolar AS, meningkat 1.300% dibandingkan sekitar 13 miliar dolar AS pada periode yang sama di 2025. Keenam perusahaan ini menyumbang hampir 15% dari total volume penerbitan obligasi korporasi AS sejak awal tahun, serta berkontribusi lebih dari 50% terhadap pertumbuhan penerbitan obligasi korporasi tahun ini. Pada periode yang sama, pasar AS mencatat 7 transaksi obligasi dengan skala 25 miliar dolar AS atau lebih; jumlah ini setara dengan total transaksi semacam itu selama 2019 hingga 2025—dengan 6 transaksi berasal dari perusahaan-perusahaan di atas, dan 1 transaksi lainnya berasal dari Salesforce.

Sinyal anomali dari pasar obligasi ini mengarah pada perubahan struktural yang sedang terjadi: kebutuhan modal untuk pembangunan infrastruktur AI secara mendasar sedang membentuk ulang perilaku pendanaan perusahaan. Bank Deutsche dalam laporan Juli 2026 menyebutkan bahwa belanja modal perusahaan komputasi awan skala raksasa telah melampaui arus kas operasi mereka, yang berarti perusahaan-perusahaan tersebut menggunakan pembiayaan eksternal atau aset yang ada untuk menopang ekspansi infrastruktur AI. Pada kuartal pertama 2026, empat penyedia layanan cloud besar kembali menaikkan panduan belanja modal tahunan mereka, dengan total mencapai 700 miliar dolar AS. Morgan Stanley pada akhir April juga menaikkan proyeksi belanja modal Amazon, Alphabet, Meta, Microsoft, dan Oracle. Setelah penyesuaian, kelima perusahaan tersebut diperkirakan akan mencapai belanja modal sebesar 805 miliar dolar AS pada 2026, dan meningkat lagi menjadi 1,116 triliun dolar AS pada 2027.

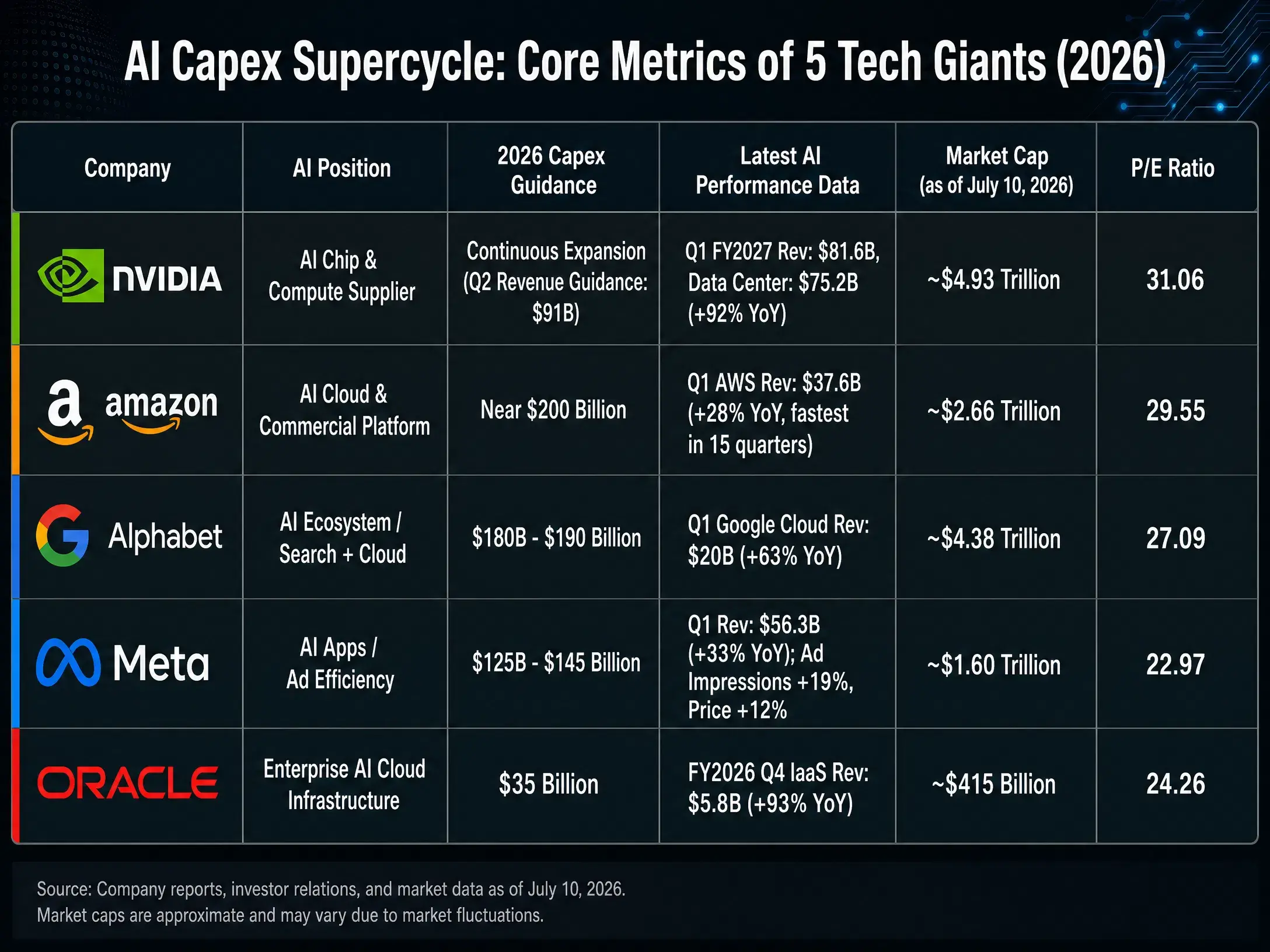

Dalam putaran super siklus belanja modal yang digerakkan oleh utang ini, tingkat manfaat di berbagai segmen rantai industri memiliki perbedaan yang signifikan. Artikel ini membedah posisi AI dan logika investasi lima perusahaan—Nvidia, Amazon, Alphabet, Meta, dan Oracle—dari empat dimensi: pasokan chip, platform komputasi awan, integrasi ekosistem AI, serta lapisan aplikasi.

Nvidia: Pemetaan langsung dari kelangkaan daya komputasi

$NVDANvidia berada di bagian paling hulu dari rantai belanja modal AI. Setiap 1 dolar AS yang diarahkan ke infrastruktur pusat data, sebagian besar secara langsung berubah menjadi pesanan GPU dari Nvidia. Posisi ini membuat kinerja Nvidia lebih sensitif terhadap fluktuasi belanja modal dibanding segmen lain mana pun dalam rantai industri.

Pada 20 Mei 2026, Nvidia merilis laporan keuangan kuartal pertama fiskal tahun 2027: pendapatan 81,615 miliar dolar AS, naik 85% year-over-year, dan naik 20% secara kuartal-ke-kuartal; laba bersih GAAP 58,321 miliar dolar AS, naik 211%. Pendapatan bisnis pusat data mencapai 75,2 miliar dolar AS, atau 92% dari total pendapatan, dan terus membukukan rekor tertinggi dalam satu kuartal. Data ini memvalidasi satu logika inti: selama kebutuhan daya komputasi untuk pelatihan dan inferensi AI belum mencapai puncaknya, pertumbuhan kinerja Nvidia sangat selaras dengan kurva belanja modal perusahaan skala super-besar.

Per 10 Juli 2026 waktu Beijing, harga penutupan Nvidia adalah 202,78 dolar AS, dengan kapitalisasi pasar sekitar 4,73 triliun dolar AS, serta PER 31,05. Harga target rata-rata analis adalah 309,16 dolar AS. Ekspektasi optimistis pasar terhadap Nvidia dibangun di atas dua asumsi: pertama, permintaan pasar untuk chip AI masih berada dalam jalur ekspansi; kedua, hambatan kompetisi Nvidia di bidang GPU cukup dalam.

Namun risikonya juga datang dari sisi permintaan. JPMorgan memperkirakan bahwa total volume pengapalan chip AI global pada 2026 sekitar 16,3 juta unit, dengan chip ASIC sebanyak 6,8 juta unit dan pengapalan GPU serbaguna sebanyak 9,5 juta unit. Kenaikan pangsa ASIC berarti raksasa komputasi awan sedang mengeksplorasi jalur untuk menghindari GPU serbaguna—meskipun dalam jangka pendek GPU masih mendominasi dengan pangsa 58%, tren substitusi yang jika akselerasinya meningkat akan menimbulkan tekanan struktural terhadap pangsa pasar Nvidia. Selain itu, nilai Beta Nvidia sebesar 2,21, jauh lebih tinggi dibanding rekan industri; ini berarti volatilitas sahamnya saat siklus belanja modal berbalik arah juga akan lebih besar.

Super siklus belanja modal AI—perbandingan metrik utama lima perusahaan teknologi (2026)

Amazon: Validasi kemampuan komersialisasi bisnis awan

Inti cerita AI Amazon bukan pada chip, melainkan pada platform komersialisasi. AWS sebagai penyedia layanan cloud publik terbesar di dunia adalah saluran terbesar untuk sewa daya komputasi AI dan deployment model. Makna belanja modal AI bagi Amazon bersifat ganda: sekaligus item biaya (membangun pusat data sendiri dan membeli chip) serta item pendapatan (menyewakan sumber daya komputasi melalui AWS kepada pelanggan perusahaan).

Pada kuartal pertama 2026, total penjualan bersih Amazon mencapai 181,5 miliar dolar AS, naik 17%; laba bersih 30,255 miliar dolar AS, naik 77%. Pendapatan segmen AWS mencapai 37,6 miliar dolar AS, naik 28%, mencatat pertumbuhan tercepat dalam 15 kuartal. Laba operasi AWS adalah 14,2 miliar dolar AS. Margin laba operasi mencapai 13,1%, tertinggi dalam sejarah.

Per 10 Juli 2026 waktu Beijing, harga penutupan Amazon adalah 247,04 dolar AS, dengan kapitalisasi pasar sekitar 2,68 triliun dolar AS, serta PER 29,52. Harga target rata-rata analis adalah 318,82 dolar AS.

Logika investasi Amazon berpusat pada efisiensi monetisasi AWS. Berbeda dari pemasok chip murni, investasi AI Amazon dapat menghasilkan pendapatan rutin berkelanjutan melalui mekanisme penetapan harga layanan cloud. Pada kuartal kedua 2026, perusahaan memperkirakan penjualan bersih antara 194 miliar hingga 199 miliar dolar AS, naik 16% hingga 19%. Namun yang perlu dicermati adalah bahwa belanja modal infrastruktur AI sedang menekan arus kas bebas—apakah pertumbuhan pendapatan AWS dapat terus mengimbangi kecepatan ekspansi belanja modal adalah indikator kunci untuk mengukur efisiensi investasinya.

Alphabet: Integrasi ekosistem AI di atas parit bisnis pencarian

Strategi AI Alphabet mencakup seluruh rantai dari chip (TPU) hingga model (Gemini) lalu ke aplikasi (Search, YouTube, Cloud). Integrasi vertikal ini memberinya titik monetisasi terbanyak dalam jalur komersialisasi AI, tetapi juga berarti skala belanja modal paling besar dan tekanan depresiasi paling berat.

Pada kuartal pertama 2026, Alphabet menaikkan panduan belanja modal tahunan menjadi 180 miliar hingga 190 miliar dolar AS, hampir dua kali lipat dibanding 2025. Per 10 Juli 2026 waktu Beijing, harga penutupan Alphabet (GOOGL) sekitar 358,89 dolar AS, dengan kapitalisasi pasar sekitar 4,41 triliun dolar AS. PER sekitar 27,38.

Logika investasi Alphabet dibangun di atas kemampuan arus kas bisnis pencarian untuk menopang. Iklan pencarian memiliki karakteristik “mesin uang” yang membuatnya memiliki ketahanan yang lebih baik daripada pesaing saat menghadapi belanja modal skala besar. Namun, AI berpotensi memberikan dampak khusus pada bisnis pencarian—jika AI generatif mengubah cara pengguna memperoleh informasi, model bisnis iklan pencarian bisa perlu direkonstruksi. Pertumbuhan Google Cloud menjadi dimensi pengamatan lain: meskipun bisnis Cloud terus berkembang, skalanya masih tertinggal dari AWS dan Azure, sehingga posisi kompetitifnya di pasar layanan cloud AI belum jelas.

Pada paruh pertama 2026, performa saham perusahaan teknologi besar menunjukkan pemisahan yang nyata: Alphabet naik sekitar 14%, sementara Microsoft turun 20%, dan Oracle turun 27%. Diferensiasi ini mencerminkan, pada tingkat tertentu, cara pasar memberi harga yang berbeda pada efisiensi belanja modal AI masing-masing perusahaan.

Meta: Logika lapisan aplikasi AI yang digerakkan oleh efisiensi iklan

Logika investasi AI Meta paling langsung—meningkatkan efisiensi penayangan iklan. Aplikasi seperti algoritma rekomendasi AI, kreatif iklan generatif, dan alat penawaran otomatis secara langsung memengaruhi sumber pendapatan utama Meta. Kejelasan rantai “investasi—imbalan” ini lebih tinggi dibanding bidang komputasi awan atau chip.

Pada kuartal pertama 2026, pendapatan Meta sebesar 56,31 miliar dolar AS, naik 33%. Jumlah impresi iklan meningkat 19%, dan harga per iklan turut naik 12%. Laba per saham GAAP adalah 10,44 dolar AS. Perusahaan memperkirakan belanja modal 2026 bisa mencapai maksimal 145 miliar dolar AS, sekitar dua kali anggaran 2025.

Per 10 Juli 2026 waktu Beijing, harga penutupan Meta sekitar 631,48 dolar AS, dengan kapitalisasi pasar sekitar 1,64 triliun dolar AS, serta PER 22,95. Harga target rata-rata analis adalah 824,86 dolar AS.

Penilaian Meta relatif paling rendah di antara lima perusahaan (PER sekitar 23 kali), mencerminkan kehati-hatian pasar terhadap kerugian berkelanjutan di Reality Labs dan rasio hasil dari investasi AI. Pendapatan tahunan untuk paket optimasi nilai dari tumpukan penawaran berbasis AI sudah menembus 20 miliar dolar AS, membuktikan bahwa jalur monetisasi AI di bidang iklan sudah berjalan. Namun masalah utama adalah: lonjakan belanja modal dari kisaran 70 miliar dolar AS pada 2025 menjadi 125 miliar hingga 145 miliar dolar AS pada 2026—apakah laju pertumbuhan di sisi pendapatan bisa menyusul secara paralel.

Oracle: Pengejar infrastruktur cloud AI tingkat perusahaan

Peran Oracle dalam infrastruktur cloud AI berbeda dari AWS dan Azure—Oracle lebih menekankan kombinasi database tingkat perusahaan dengan daya komputasi AI, serta diferensiasi dalam arsitektur multi-cloud. Strategi ini membuatnya memperoleh kurva pertumbuhan yang unik dalam siklus belanja modal AI.

Laporan keuangan kuartal pertama fiskal tahun 2026 yang diumumkan pada September 2025 menunjukkan bahwa pendapatan total Oracle adalah 14,9 miliar dolar AS, naik 12%. Pendapatan infrastruktur cloud (IaaS) adalah 3,3 miliar dolar AS, naik 55%. Perusahaan memperkirakan pendapatan infrastruktur cloud pada fiskal 2026 akan tumbuh 77% menjadi 18 miliar dolar AS, dan dalam empat tahun berikutnya masing-masing menjadi 32 miliar dolar AS, 73 miliar dolar AS, 114 miliar dolar AS, dan 144 miliar dolar AS. Sisa kewajiban kinerja (RPO) mencapai 455 miliar dolar AS.

Per 10 Juli 2026 waktu Beijing, harga penutupan Oracle sekitar 144,22 dolar AS, dengan kapitalisasi pasar sekitar 418,7 miliar dolar AS. PER sekitar 23,46. Harga target rata-rata analis adalah 251,85 dolar AS.

Logika investasi Oracle dibangun di atas kebutuhan tambahan daya komputasi AI dari pelanggan tingkat perusahaan. Tingginya pertumbuhan bisnis infrastruktur cloud (55%) dan lonjakan RPO menunjukkan bahwa pelanggan perusahaan sedang memindahkan beban kerja AI ke platform cloud Oracle. Namun kapitalisasi pasar Oracle (sekitar 415 miliar dolar AS) jauh lebih kecil dibanding empat perusahaan lainnya, sehingga perlu mempertimbangkan premi likuiditas dan kemampuan ketahanan terhadap risiko. Pada paruh pertama 2026, saham Oracle turun 27%, yang merupakan yang terlemah di antara lima perusahaan, mencerminkan kekhawatiran pasar terhadap efisiensi belanja modalnya.

Skala penerbitan obligasi enam perusahaan teknologi pada 2026 dan tren ekspansi belanja modal

Penutup

Super siklus belanja modal AI sedang membentuk ulang lanskap persaingan industri teknologi dalam dua lapisan.

Pada level rantai industri, logika manfaat di setiap segmen benar-benar berbeda. Nvidia sebagai pemasok chip adalah penerima manfaat paling langsung dari belanja modal, tetapi tren substitusi ASIC menjadi risiko struktural dalam jangka menengah hingga panjang. Amazon dan Alphabet sebagai penyedia layanan cloud memiliki dua identitas sekaligus—penanggung beban dan penerima manfaat belanja modal—dengan fokus utama pada apakah laju pertumbuhan pendapatan bisnis cloud dapat terus mengimbangi kecepatan ekspansi investasi infrastruktur. Logika lapisan aplikasi Meta paling jelas, dengan jalur imbal balik peningkatan efisiensi iklan yang paling singkat, tetapi lonjakan belanja modal yang besar terhadap margin laba tidak bisa diabaikan. Oracle sebagai pengejar infrastruktur cloud tingkat perusahaan menunjukkan pertumbuhan yang menonjol, namun skala dan kemampuan menahan risiko masih perlu diuji.

Pada level makro, masalah yang lebih dalam mulai muncul: industri AI perlu menghasilkan sekitar 30 triliun dolar AS untuk menyetarakan investasi pada chip dan pusat data lainnya—angka ini mungkin masih diremehkan, karena biaya memori naik dan meningkatnya penggunaan chip inferensi khusus ikut mendorong pendapatan yang diperlukan untuk menutup belanja modal per unit. Ketika kecepatan ekspansi belanja modal terus melampaui pertumbuhan arus kas operasi, keberlanjutan pembiayaan berbasis utang akan menghadapi ujian.

Investasi AI sedang beralih dari tahap “membeli narasi masa depan” ke tahap “memverifikasi imbal balik investasi”. Logika penetapan harga pasar untuk perusahaan-perusahaan terkait AI sedang bergeser dari skala belanja modal ke efisiensi belanja modal.

FAQ

Q1: Apa dampak utama super siklus belanja modal AI terhadap saham teknologi?

Belanja modal AI mendorong perusahaan teknologi untuk menerbitkan pendanaan obligasi dalam skala besar; pada 2026, enam perusahaan teknologi telah menerbitkan obligasi investasi berperingkat senilai 182 miliar dolar AS. Ekspansi belanja modal secara langsung menarik permintaan di hulu seperti chip dan infrastruktur cloud, tetapi juga menekan arus kas bebas. Logika penetapan harga pasar sedang bergeser dari “skala belanja modal” ke “efisiensi belanja modal”, sehingga investor lebih memperhatikan ROI daripada sekadar besarnya investasi.

Q2: Apa kekhasan posisi Nvidia dalam rantai industri AI?

Nvidia berada di bagian paling hulu dari belanja modal AI; setiap 1 dolar AS investasi pusat data langsung berubah menjadi pesanan GPU. Pada kuartal pertama fiskal 2026, pendapatan pusat data adalah 75,2 miliar dolar AS, atau 92% dari total pendapatan. Namun porsi pengapalan chip ASIC telah naik menjadi 42%, yang dalam jangka menengah hingga panjang berpotensi memberi tekanan pada pangsa pasar GPU serbaguna.

Q3: Apa perbedaan logika investasi AI Amazon dan Alphabet?

Imbal hasil AI Amazon terutama lewat pendapatan rutin melalui sewa daya komputasi AWS, dengan pendapatan Q1 2026 AWS sebesar 37,6 miliar dolar AS, naik 28%. Alphabet, sementara itu, memonetisasi seluruh rantai lewat pencarian, YouTube, dan Cloud, sehingga skala belanja modal lebih besar (180 miliar hingga 190 miliar dolar AS), tetapi “mesin uang” iklan pencarian memberikan kemampuan penyangga yang lebih kuat.

Q4: Mengapa investasi AI Meta dianggap memiliki jalur imbal balik yang paling jelas?

Investasi AI Meta secara langsung meningkatkan efisiensi iklan—aplikasi seperti algoritma rekomendasi AI dan alat penawaran otomatis dapat mengukur peningkatan jumlah impresi iklan dan harga per iklan. Pada Q1 2026, jumlah impresi iklan naik 19% dan harga per iklan naik 12%. Pendapatan tahunan dari tumpukan penawaran berbasis AI telah menembus 20 miliar dolar AS, membuktikan bahwa jalur monetisasi sudah berjalan.

Q5: Bagaimana posisi kompetitif Oracle di pasar cloud AI?

Oracle berfokus pada kombinasi database tingkat perusahaan dengan daya komputasi AI. Pada kuartal pertama FY2026, pendapatan infrastruktur cloud tumbuh YoY 55% menjadi 3,3 miliar dolar AS. Perusahaan memperkirakan pendapatan infrastruktur cloud sepanjang tahun akan naik 77% menjadi 18 miliar dolar AS. Namun kapitalisasi pasar hanya sekitar 415 miliar dolar AS, jauh lebih kecil dibanding AWS dan Azure, sehingga likuiditas dan kemampuan menahan risiko merupakan batasan potensial.