Ce soir à 20h30, heure de Pékin, le Bureau of Labor Statistics (BLS) américain publiera le rapport sur l'emploi non agricole de juin. Il s'agit du premier rapport NFP depuis la prise de fonction du président de la Fed, Warsh — la Fed passe d'un cadre de « forward guidance » à un modèle de « pilotage par les données + rétablissement de la crédibilité ».

Le consensus du marché table sur une création nette d'emplois non agricoles de 110 000 à 114 000 en juin, en baisse par rapport aux 172 000 de mai ; le taux de chômage devrait rester stable à 4,3 % pour le quatrième mois consécutif ; le salaire horaire moyen devrait augmenter de 0,3 % sur un mois et de 3,5 % sur un an. Ces chiffres, en apparence modérés, cachent en réalité des dynamiques bien plus complexes que les apparences. CME FedWatch indique une probabilité de hausse des taux en juillet d'environ 28,3 % et une probabilité de hausse cumulée de 25 points de base d'ici septembre de 49,8 %. Mais si l'emploi surprend à la baisse, ces attentes pourraient rapidement s'inverser.

Le véritable enjeu du rapport NFP de ce soir n'est pas de juger la force de l'économie américaine, mais de déterminer si la « frontière de tolérance » de la Fed en matière d'emploi et d'inflation a évolué.

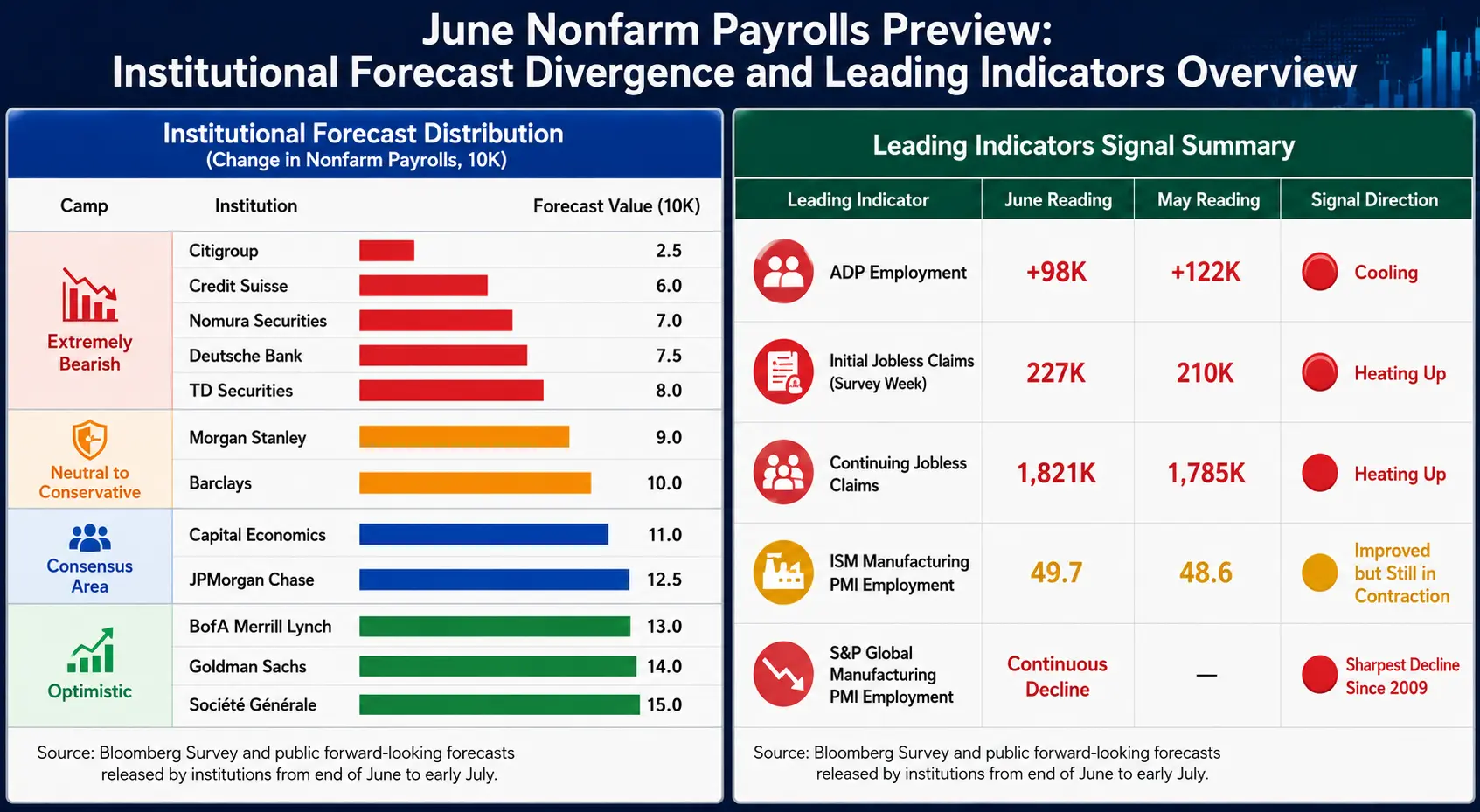

Divergence : dispersion des prévisions sous le consensus de 110 000

Le consensus du marché est de 110 000, mais la distribution des prévisions des institutions s'étend de manière inhabituelle sur près d'un facteur 8 — de 25 000 chez Citi à 150 000 chez Société Générale.

Scénario pessimiste (moins de 80 000) : Citi (25 000), Nomura (70 000), Deutsche Bank (75 000), TD Securities (80 000)

Scénario neutre (80 000 à 120 000) : Morgan Stanley (90 000), Barclays (100 000), Capital Economics (110 000), JPMorgan (125 000)

Scénario optimiste (plus de 130 000) : Bank of America Merrill Lynch (130 000), Goldman Sachs (140 000), Société Générale (150 000)

Cette divergence extrême est en soi un signal : le manque de consensus sur l'état réel du marché du travail.

Les économistes de Goldman Sachs, Ronnie Walker et Jessica Linders, notent que la Coupe du monde pourrait « contribuer » à environ 40 000 emplois temporaires supplémentaires dans le rapport NFP de juin, principalement dans les secteurs des loisirs et de l'hôtellerie, des services professionnels et commerciaux, ce qui les a conduits à relever leurs prévisions à 140 000. Une fois cet « effet de bulle » retiré, le marché du travail réel pourrait être plus faible que les chiffres de surface ne le laissent paraître.

Un autre schéma historique à noter : au cours des 13 dernières années, les chiffres préliminaires de juin ont été révisés à la baisse 11 fois, et au cours des quatre dernières années, ils ont été révisés à la baisse à chaque fois. Quel que soit le chiffre de ce soir, la version finale pourrait différer significativement de l'estimation initiale.

Aperçu du rapport NFP de juin : divergence des prévisions institutionnelles et panorama des indicateurs avancés

Indicateurs avancés : tous pointent vers un ralentissement

Plusieurs données ont déjà envoyé des signaux de refroidissement avant la publication du NFP, mais leurs orientations respectives présentent des nuances subtiles :

Emploi ADP (98 000) : Inférieur aux attentes (118 000) et à la valeur précédente (122 000), le plus bas depuis mars. Près de la moitié des créations sont concentrées dans le seul secteur des services d'éducation et de santé, une concentration sectorielle excessive qui constitue une préoccupation à moyen terme.

Demandes initiales d'allocations chômage : 227 000 enregistrées au cours de la semaine de la fenêtre d'enquête, contre 210 000 au cours de la période d'enquête de mai ; les demandes continues sont passées de 1 785 000 à 1 821 000. Pantheon Macroeconomics note que les deux séries sont en hausse depuis début mai, ce qui correspond à l'évaluation d'un ralentissement du NFP en deçà du seuil de rentabilité.

Composante emploi de l'ISM manufacturier : Passée de 48,6 à 49,7, se rapprochant du seuil de 50 (expansion/récession), indiquant un rétrécissement de la contraction de l'emploi manufacturier. Cependant, la composante emploi du PMI manufacturier S&P Global a baissé pour le deuxième mois consécutif, avec un rythme de réduction des effectifs le plus rapide depuis la pandémie de 2020, et le plus rapide depuis 2009 si l'on exclut l'effet pandémie.

Confiance des consommateurs : La proportion de répondants estimant que « les emplois sont difficiles à trouver » est passée à 22,5 %, le plus haut niveau depuis janvier 2021 ; l'écart du marché du travail (« emplois faciles à trouver » moins « emplois difficiles à trouver ») a chuté de 2,6 points de pourcentage à 2,4.

Dans l'ensemble, les indicateurs avancés pointent vers un ralentissement de la croissance de l'emploi, mais l'ampleur du ralentissement fait débat — c'est la raison fondamentale de la très large fourchette de prévisions.

Trois variables clés : salaires, emploi et taux de chômage

Poids n°1 : les données salariales

Parmi toutes les données de ce soir, les données salariales sont plus importantes que le nombre d'emplois lui-même. Le marché attend une hausse du salaire horaire moyen de 0,3 % sur un mois et de 3,5 % sur un an. Si la hausse mensuelle dépasse 0,3 % ou si la hausse annuelle repart à la hausse, cela renforcera directement le récit des pressions inflationnistes et fera monter les attentes de hausse des taux ; à l'inverse, cela donnera aux colombes une raison d'attendre. Actuellement, la baisse des prix de l'essence au détail et la baisse des anticipations d'inflation créent une fenêtre d'opportunité pour que les colombes gagnent du temps.

Poids n°2 : le nombre d'emplois

110 000 est une « ancre », mais ce qui intéresse vraiment le marché, c'est la direction et l'ampleur de l'écart. Au cours des cinq premiers mois de l'année, la moyenne mensuelle des créations d'emplois non agricoles était d'environ 101 000, avec quatre mois dépassant les attentes. Le seuil pour déclencher une discussion sérieuse sur une hausse des taux en juillet est : un taux de chômage de 4,2 % associé à des créations d'emplois supérieures à 150 000, ou un taux de chômage de 4,3 % associé à des créations supérieures à 175 000. En dessous de ce seuil, les discussions sur une hausse en juillet se refroidiront rapidement.

Poids n°3 : le taux de chômage

Le taux de chômage devrait rester à 4,3 % pour le quatrième mois consécutif. La clé est de savoir s'il s'agit d'un plateau de stabilisation ou d'un point d'inflexion à la hausse — une fois que le chômage commence à augmenter, le marché passera du « commerce d'atterrissage en douceur » à la « tarification de récession ». Le diagramme en points (dot plot) du FOMC de juin a abaissé la prévision de chômage de fin d'année de 4,4 % à 4,3 %.

Le taux de participation à la main-d'œuvre est une variable cachée pour juger de la véracité des données : une hausse de la participation augmentera passivement le taux de chômage, tandis qu'une baisse de la participation pourrait « embellir » les chiffres de surface.

Trois désalignements : ce que le marché est en train de calibrer

Le véritable rôle des données NFP est de calibrer simultanément les trois désalignements structurels suivants :

Couche de réalité économique : L'emploi se refroidit-il vraiment ? Les salaires ralentissent-ils de manière substantielle ? Combien de vrais signaux la Coupe du monde masque-t-elle ? L'ADP atteint un nouveau plancher, les demandes d'allocations augmentent, les licenciements dans le secteur manufacturier s'accélèrent, mais l'ISM manufacturier est en expansion depuis six mois — la réalité elle-même est contradictoire.

Couche narrative de la Fed : Lors de sa première conférence de presse le 17 juin, Warsh a décrit le marché du travail comme « solide, voire en amélioration », et a récemment déclaré que les risques d'inflation avaient diminué. Son style diffère de celui de son prédécesseur — il ne « sème pas de miettes de pain » sur les forums pour guider les attentes. Bank of America Securities note que depuis la mi-année dernière, le taux directeur réel s'est assoupli de plus de 100 points de base, tandis que le changement net du taux de chômage est presque nul, ce qui justifie un renversement de la baisse de 75 points de base de l'année dernière.

Couche de tarification du marché : Probabilité de hausse en juillet à 28,3 %, en septembre à 63,9 %, et à plus long terme proche de 85 %. L'état singulier de coexistence des attentes de baisse et de hausse des taux illustre précisément le manque de consensus clair du marché sur la trajectoire de la Fed.

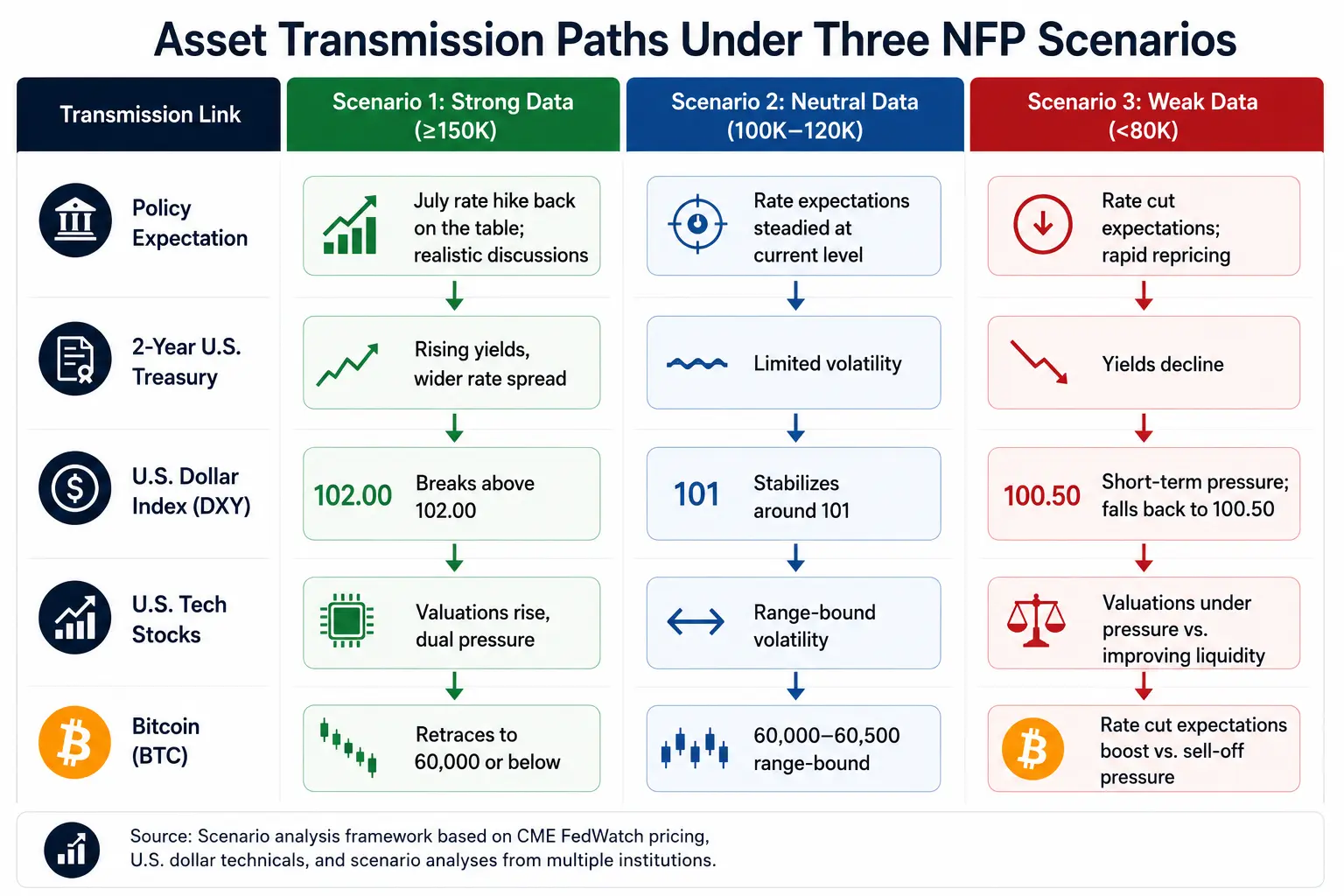

Transmission aux actifs : la chaîne logique des données aux prix

Indice du dollar américain a clôturé à 101,39 le 2 juillet, avec un système de moyennes mobiles en configuration haussière (moyenne mobile à 20 jours à 100,63, moyenne mobile à 50 jours à 99,52), formant une forte zone de support. Des données robustes pousseraient le dollar vers 102,00 ; des données faibles entraîneraient une pression à court terme mais ne casseraient pas la structure haussière à moyen terme.

Rendements des obligations d'État américaines : Le 2 ans s'établit à 4,183 %, le 10 ans à 4,458 %, avec un écart d'environ 30 points de base. Le marché obligataire est le premier à réagir après le NFP — le 2 ans reflète une réinitialisation des attentes de taux, le 10 ans reflète les changements d'anticipations de croissance et d'inflation.

Actions américaines le 2 juillet (heure de Pékin) : le Nasdaq a baissé de 0,66 % à 26 040,03, le S&P 500 a baissé de 0,22 % à 7 483,23, l'indice des semi-conducteurs de Philadelphie a chuté lourdement de 6,27 %. Si le NFP est robuste, les valeurs technologiques feront face à une double pression d'augmentation du taux d'actualisation et de resserrement des liquidités.

Bitcoin le 2 juillet s'échangeait dans une fourchette de 60 000 à 60 500 dollars, avec une hausse d'environ 2,3 % sur 24 heures. Warsh avait auparavant déclaré que les risques d'inflation s'étaient atténués, donnant un coup de pouce clair au marché. La logique de transmission du Bitcoin au NFP : NFP ↑ → taux réel ↑ → Bitcoin ↓ ; NFP ↓ → attentes de baisse des taux ↑ → réévaluation des actifs risqués.

Trajectoires de transmission des actifs dans trois scénarios NFP

Liste de contrôle clé pour ce soir

Ancre des attentes : L'essentiel n'est pas le chiffre de 110 000 en lui-même, mais de savoir si les attentes sous-jacentes du marché ont déjà intégré un « refroidissement » dans leur tarification. Si c'est déjà le cas, une donnée faible pourrait ne pas faire baisser les prix, voire les faire monter.

Données salariales : Variable de premier poids. Une hausse mensuelle dépassant 0,3 % ou une reprise de la hausse annuelle est plus critique que le nombre d'emplois lui-même.

Nature du taux de chômage : 4,3 % est-il un plateau stable ou un point d'inflexion haussier ? Cela déterminera le moment où le marché passe d'un « atterrissage en douceur » à une « tarification de récession ».

Révision des données précédentes : Une révision significative des données de mai modifiera la tendance moyenne sur 3 mois, et détermine souvent la direction plus que le chiffre du mois en cours.

Réaction initiale du marché obligataire : Observer en priorité le 2 ans (anticipations de taux) et le 10 ans (croissance et inflation) ; les actions sont le deuxième marché à réagir.

USD/JPY : Oscille autour de 162,00, indicateur clé du risque de carry trade et du signe marginal de liquidité mondiale.

FAQ

Q1 : Quelle est l'attente du marché pour le NFP de juin ?

Le marché s'attend généralement à une création nette d'emplois non agricoles de 110 000 à 114 000 en juin, en baisse par rapport aux 172 000 de mai ; le taux de chômage devrait rester à 4,3 % ; le salaire horaire moyen devrait augmenter de 0,3 % sur un mois et de 3,5 % sur un an. Les prévisions des institutions divergent fortement — dans l'enquête Bloomberg, le maximum atteint 200 000 et le minimum seulement 25 000.

Q2 : Comment les données NFP affectent-elles la décision de la Fed sur une hausse des taux en juillet ?

Le seuil pour déclencher une discussion sérieuse sur une hausse des taux en juillet est : un taux de chômage de 4,2 % associé à des créations d'emplois supérieures à 150 000, ou un taux de chômage de 4,3 % associé à des créations supérieures à 175 000. En dessous de ce seuil, les discussions sur une hausse en juillet se refroidiront rapidement. CME FedWatch indique une probabilité actuelle de hausse en juillet d'environ 28,3 %.

Q3 : Quel est l'impact de la Coupe du monde sur les données NFP de juin ?

Goldman Sachs estime que la Coupe du monde pourrait « contribuer » à environ 40 000 emplois temporaires supplémentaires dans le NFP de juin, principalement dans les secteurs des loisirs et de l'hôtellerie, des services professionnels et commerciaux, ce qui les a conduits à relever leurs prévisions à 140 000. Une fois l'effet de l'événement retiré, le marché du travail réel pourrait être plus faible que les chiffres de surface.

Q4 : Quel est l'impact des données NFP sur le prix du Bitcoin ?

Logique de transmission : emploi robuste → taux réel ↑ → Bitcoin sous pression ; emploi faible → attentes de baisse des taux ↑ → réévaluation des actifs risqués. Le Bitcoin s'échangeait le 2 juillet dans une fourchette de 60 000 à 60 500 dollars.