2026年6月18日、連邦公開市場委員会(FOMC)は12票の全会一致で、フェデラルファンド金利の目標レンジを3.50%から3.75%に据え置くことを決定した。これは2025年12月に3回連続の利下げを完了して以来、FRBが4回連続で動かないことになる。金利決定自体は全くサプライズではなかったが、真に市場に大きな再評価をもたらしたのは、決定と同時に公表されたドットチャート、経済見通しの要約、そして新議長ウォーシュの初の記者会見だった。

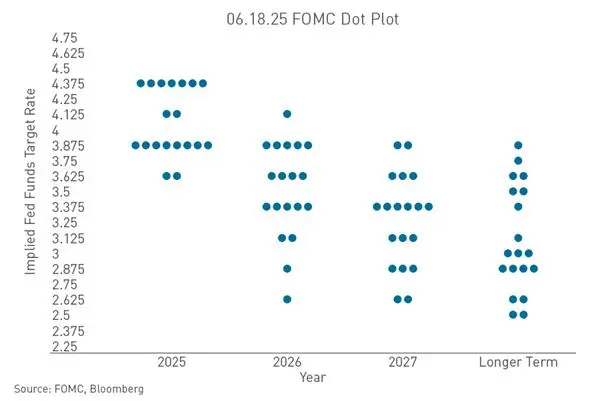

わずか3か月で、FRB高官の金利パスに対する判断はほぼ180度の転換を遂げた。今年3月のドットチャートでは、2026年に利上げが必要と予想する高官は一人もおらず、中央値の金利予想は3.4%で、市場の主流解釈は「年内にまだ利下げ余地あり」だった。6月には中央値が3.8%に急上昇した。現在の3.50%から3.75%の金利レンジの下では、これはFRB高官が年末の金利水準について「まだ利下げの可能性がある」から「少なくとも1回の利上げがあるかもしれない」へと判断を変えたことを意味する。

ドットチャートの逆転が金利パスの市場予想をどう変えたか

今回の会合で最も直接的なタカ派シグナルはドットチャートからもたらされた。金利予想を提出した18人の高官のうち、ちょうど半数にあたる9人が2026年の利上げを必要と見なした。その内訳は、1人が75ベーシスポイント(3回)の利上げ、5人が50ベーシスポイント(2回)、3人が25ベーシスポイント(1回)を予想した。残りの9人のうち、8人は様子見を選び、ただ1人だけが依然として利下げを支持した。3月と比較すると、利下げを支持する高官は12人から1人に急減し、利上げを支持する高官は0人から9人に急増した。ドットチャートは2026年末のFRBの金利操作予想を、25ベーシスポイントの利下げから12.5ベーシスポイントの利上げへと転換させ、それまでの利下げ期待に終止符を打った。

注目すべきは、新議長ウォーシュ自身はドットチャートの予想を提出せず、記者会見でドットチャートの指針としての意味を明確に否定し、「ドットチャートは鉛筆で描かれたもので、消すことができる」と述べたことだ。彼は同時にフォワードガイダンスを廃止し、政策声明をパウエル時代の300語以上からわずか130語余りに圧縮した。ウォーシュは、市場が「FRBが道筋を示すことに頼る」から「経済データに基づいて価格設定する」という対応方法に変えるべきだと明確に示した。この制度的变化は、市場が過去十数年にわたって依存してきた政策パスの指針を失い、「シグナル欠如+情報の衝突」の状態に陥ることを意味する。ドットチャートの逆転とコミュニケーション・パラダイムの断絶が相まって、市場の激しい再評価の根源を構成している。投資家は利上げ確率の上昇に直面するだけでなく、もはや市場の期待を積極的に管理しないFRBに直面しているのだ。

なぜインフレがFRBの利上げの直接的理由として再浮上したのか

利上げ期待を直接押し上げたのは、インフレの再燃だ。FRBは2026年通年のPCEインフレ予想を2.7%から3.6%に大幅に上方修正し、コアPCEも2.7%から3.3%に引き上げた。この修正幅は近年まれに見るものだ。これに対照的に、経済成長率はわずかに下方修正されて2.2%となり、失業率予想はむしろ4.4%から4.3%に低下した。「インフレ急騰、経済微減、雇用堅調」という矛盾した組み合わせが、現在のFRBのジレンマを構成している。米国経済はまだ利下げが必要なほど弱くない一方、インフレはすでにFRBが簡単に手放すことをためらわせるほど強いのだ。

インフレの性質も変化している。2026年5月の米CPIは前年同月比4.2%に上昇し、2023年4月以来の高水準となった。エネルギー価格の外部ショックに加えて、いくつかの長期的な要因が浮上し始めている。AIブームによるデータセンター建設、電力需要の拡大、設備投資の持続的な拡大が、ますます多くの政策決定者によって新たなインフレ要因とみなされている。企業は1兆5000億ドル以上のデータセンター建設計画を公表しており、半導体やハイテク機器の価格が顕著に上昇し、建設業界の賃金も上昇を続けている。FRB理事クックも以前、AIによる投資需要が新たな価格ショックをさらに重ねる可能性があると公に指摘していた。従来の供給ショックとは異なり、こうしたAI主導の需要駆動型インフレは持続性が強く、低下に長いサイクルを要する特徴を持つ。ウォーシュ議長は記者会見で2%のインフレ目標を決して緩めないことを繰り返し強調し、FRBは既に5年連続でインフレ目標を達成できていないとして、「今こそ是正に着手する」と述べた。

米国債利回りが4.40%近辺で維持されることの意味

2026年7月1日時点で、ベンチマークの10年米国債利回りは4.47%で引け、FRBの政策金利に敏感な2年国債利回りは4.183%で引けた。この水準は単なる数字ではない。それは市場がFRBの政策パスを価格付けした結果であり、すべてのリスク資産の価格付けのアンカーでもある。

10年国債利回りが4.40%近辺で推移していることは、少なくとも3つの意味を伝えている。第一に、市場は利上げ期待を長期金利に織り込んでいる。ドットチャートの転換後、国債利回りは全体的に上昇し、カーブはフラット化した。第二に、実質金利が高位で維持されていることが、すべての利子生み資産の評価額の中枢を系統的に押し下げている。無リスク金利が4.50%近い環境では、あらゆるリスク資産の期待収益率は、資本を引き付けるために十分なリスクプレミアムを提供する必要がある。第三に、利回り曲線の形状変化自体が政策シグナルを発している。短期金利が利上げ期待で上昇し、長期金利も同様に上昇するとき、市場は実際には「より高く、より長く」の金利環境を価格付けしている。ウォーシュ議長は記者会見で現在の政策は「特に制限的ではない」と述べ、この発言はさらに金利高止まりの予想を強めた。暗号資産にとって、10年国債利回りが4.40%を超えていることは、無利子資産を保有する機会費用が再計算されつつあることを意味する。

ドル高がドル建て暗号資産をどう抑圧するか

利上げ期待のもう一つの直接的な結果はドル高である。6月のFOMC会合後、ドル指数は100以上に上昇した。2026年7月1日時点で、ドル指数は101水準を上回って横ばいとなり、101.16で引けた。ドル指数は当日0.08%上昇し、為替市場の終盤では101.187で取引を終えた。

ドル高は二つのチャネルを通じて暗号資産価格を抑圧する。第一に、為替換算での抑圧だ。ビットコインなどの暗号資産は主にドル建てであり、ドル高は他の通貨建ての購買力を低下させ、非米国投資家の需要を弱める。第二に、資金の再配分だ。利上げ期待はドル建て資産の利回りを押し上げ、世界の資本をドル建て資産に引き寄せ、ボラティリティの高い資産である暗号資産から流動性を引き出す。さらに注目すべきは、ドルの構造的な強さである。円は対ドルで40年ぶりの安値となり、162水準を割り込んだ。これはそれ自体、世界の資本が金利差に牽引されてドル建て資産に集中する傾向を反映している。ドル高サイクルの中で、暗号資産は価格面での圧力だけでなく、世界的な流動性構造の変化に伴う系統的な課題に直面している。

利上げ期待はどのチャネルを通じて暗号市場に波及するか

利上げ期待の暗号市場への波及は、単一の直線的なものではなく、複数のチャネルを通じて同時に作用する。

第一に、機会費用チャネル。 無リスク金利の上昇は、無利子資産(ビットコインなど)を保有する機会費用を直接引き上げる。10年国債利回りが4.47%に達した場合、利子を生まない暗号資産を保有することは、かなりの確実な収益を放棄することを意味する。この論理は、機関投資家の資産配分判断において特に顕著である。国債の実質利回りがプラスで上昇を続けるとき、「代替的な価値貯蔵」としての暗号資産の物語は挑戦に直面する。

第二に、リスク選好チャネル。 利上げ期待は通常、金融状況の引き締めを伴い、リスク選好の体系的な収縮を引き起こす。6月のFOMC会合後、米国株式主要3指数は急落し、ナスダックは1%超下落した。暗号市場の反応はより激しく、ビットコインは会合結果発表後、6万5000ドル台から6万4000ドル前後に下落し、下落率は約3%となった。リスク資産全体の下落は、利上げ期待が資産横断的なリスク回避操作を引き起こしていることを示している。

第三に、流動性チャネル。 利上げ期待は世界のドル流動性の量とコストに影響を与える。FRBが高金利を維持し、市場がさらなる利上げを価格付けするとき、世界のドル流動性はタイトになる傾向があり、流動性に非常に敏感な暗号資産が真っ先に影響を受ける。国際投資銀行の積極的な予想はこのロジックをさらに強化している。バンク・オブ・アメリカはFRBが2026年9月、10月、12月にそれぞれ25ベーシスポイントの利上げを行い、累積で75ベーシスポイントの利上げを予想。ドイツ銀行は今年2回の利上げを予想し、それぞれ9月と12月に25ベーシスポイントずつとしている。最終的に何回実施されるかにかかわらず、利上げ期待の存在自体がリスク資産の評価を継続的に抑圧するのに十分である。

現在のマクロ環境における暗号市場の真の状況

2026年7月1日時点で、暗号市場はマクロ的な逆風と内部構造的压力の交差点にある。ビットコインは5万8531ドルまで下落し、第2四半期の累計下落率は約20%に達した。世界の暗号資産市場の総時価総額は約2兆1700億ドルである。ビットコインは一時5万9000ドルの節目を割り込み、5万8000ドル近くの200週移動平均線を一時的にテストした。CryptoQuantのアナリストは、ビットコインが7万ドルを割り込んだ後、6~12ヶ月保有されていたトークンの取引所への流入が急増し、そのパターンは2018年や2022年のサイクル天井での買い手の「投降売り」と一致すると指摘した。

暗号市場が現在直面している状況は、次のように要約できる。マクロ予想は悪化しているが、まだ完全には価格に織り込まれていない。 6月のFOMC会合後、FedWatchは年内1回の利上げ確率が80%以上に上昇したことを示した。しかし、利上げの具体的なタイミング、幅、そして最終的に実施されるかどうかには、依然として大きな不確実性がある。ウォーシュ議長はドットチャートは単なる「消しゴム付きのシナリオ判断」であると強調し、中信証券はウォーシュ自身が年内に利上げを支持しないだろうと考える傾向にある。さらに、米国とイランは合意に署名しており、今後原油価格が下落傾向にあれば、年内の利上げ期待は後退する可能性もある。

この不確実性こそが、暗号市場にとって最大の価格決定上の難題である。市場は利上げリスクを完全に排除することもできなければ、利上げが起こらないと確定することもできない。フォワードガイダンスを提供しなくなったFRBの前では、すべての資産価格はリアルタイムの経済データの解釈に立ち返らなければならない。暗号市場にとって、これはボラティリティが高止まりする可能性があり、トレンド相場が展開するにはマクロパスのさらなる明確化を待つ必要があることを意味する。

FAQ

質問:FRBの6月会合で実際に何が言われたのですか?

2026年6月18日、FRBはフェデラルファンド金利を3.50%から3.75%に据え置き、4回連続で動かなかった。しかし、ドットチャートは18人の高官のうち9人が年内に少なくとも1回の利上げを予想しており、その内訳は3人が1回、5人が2回、1人が3回の利上げを支持していることを示した。ウォーシュ議長はフォワードガイダンスを廃止し、政策声明は大幅に簡素化された。

質問:市場はなぜ「利下げ」の議論から「利上げ」の議論に移ったのですか?

核心はインフレの再燃である。FRBは2026年のPCEインフレ予想を2.7%から3.6%に大幅に上方修正し、コアPCEも2.7%から3.3%に引き上げた。5月のCPIは前年同月比4.2%に上昇した。インフレ低下の停滞と雇用市場の堅調さが、利下げの経済的基盤を失わせた。

質問:10年国債利回り4.40%は暗号市場にとって何を意味しますか?

10年国債利回りは無リスク金利の重要なベンチマークである。利回りが4.40%を超えて維持されることは、無利子資産(ビットコインなど)を保有する機会費用が上昇することを意味し、同時に市場が利上げ期待を価格に織り込んでいることを反映する。これは暗号資産の評価に体系的な圧力をかける。

質問:FRBは実際に利上げをするのでしょうか?

大きな不確実性がある。ドットチャートはFOMC内の深刻な意見の相違を示している。9人が利上げ、8人が様子見、1人が利下げを支持。ウォーシュ議長自身はドットチャートを提出しておらず、その拘束力を否定している。中信証券はウォーシュが年内に利上げを支持しないと見ている。最終的に利上げが行われるかどうかは、今後のインフレと雇用データ次第である。

質問:暗号市場は今後何に注目すべきですか?

3つのことに重点を置くべきである。毎月のインフレデータ(CPI / PCE)が引き続き予想を上回るかどうか、雇用市場が堅調を維持するかどうか、そしてウォーシュ議長の5つの作業部会の改革進捗がFRBの意思決定枠組みに与える影響である。FRBがフォワードガイダンスを提供しなくなる新しいパラダイムの下では、経済データの発表のたびに資産価格の再評価が引き起こされる可能性がある。