Le Trésor américain a vendu 125 milliards de dollars de nouvelle dette au cours de la semaine du 11 mai, les acheteurs exigeant les rendements les plus élevés sur les obligations à 30 ans depuis près de deux décennies.

- Principaux enseignements :

-

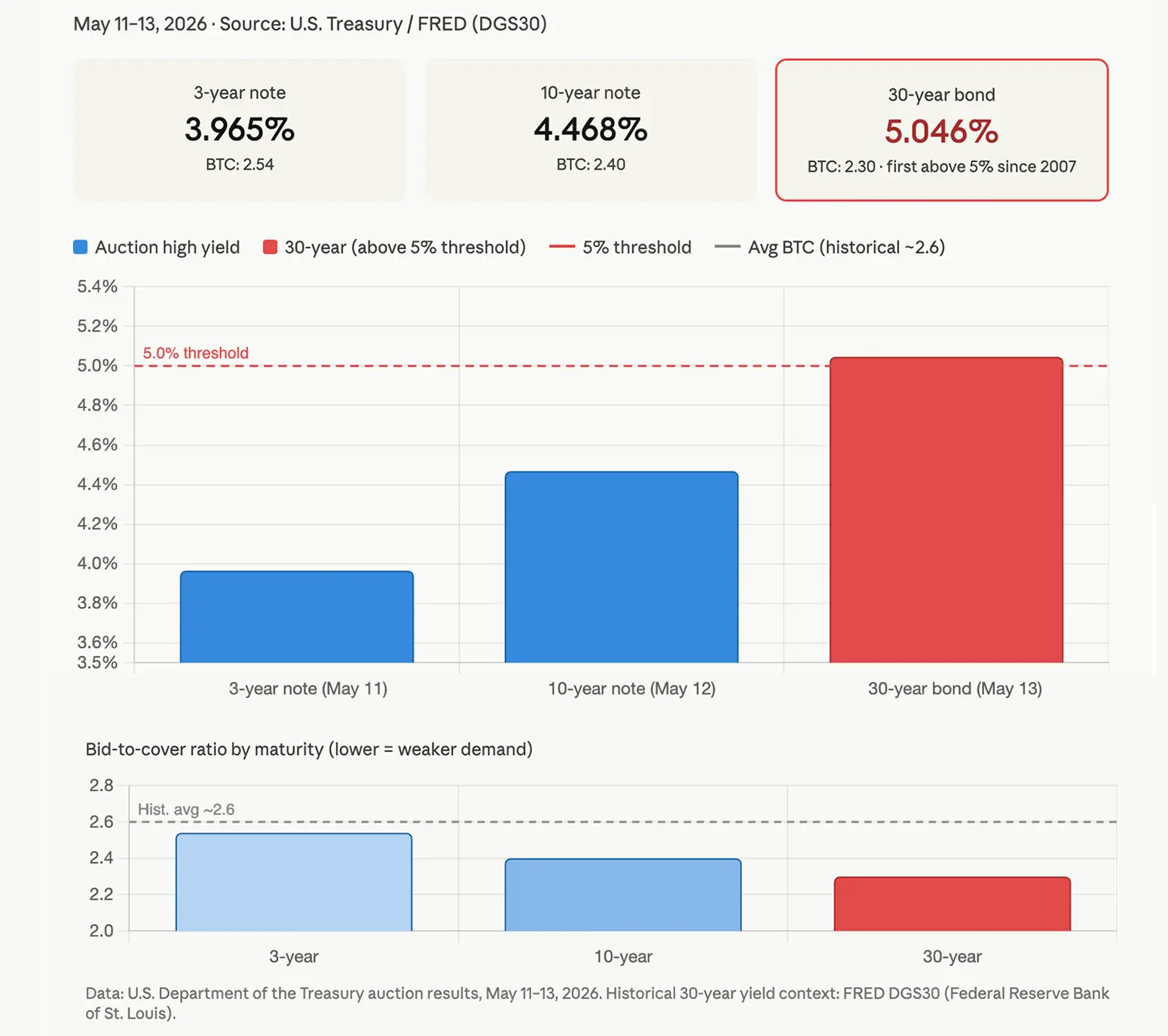

- Le Trésor américain a vendu $125B de nouvelle dette du 11 au 13 mai, avec une obligation à 30 ans qui s’est dénouée à 5,046 %, le plus haut niveau depuis 2007.

-

- Les ratios offres/demandes sur les trois adjudications ont chuté sous 2,55, signalant un appétit des investisseurs en baisse pour la dette américaine à longue échéance.

-

- La hausse des rendements à 30 ans vers 5,1 % menace de pousser plus haut les taux des prêts immobiliers et les coûts d’emprunt des entreprises dans les semaines à venir.

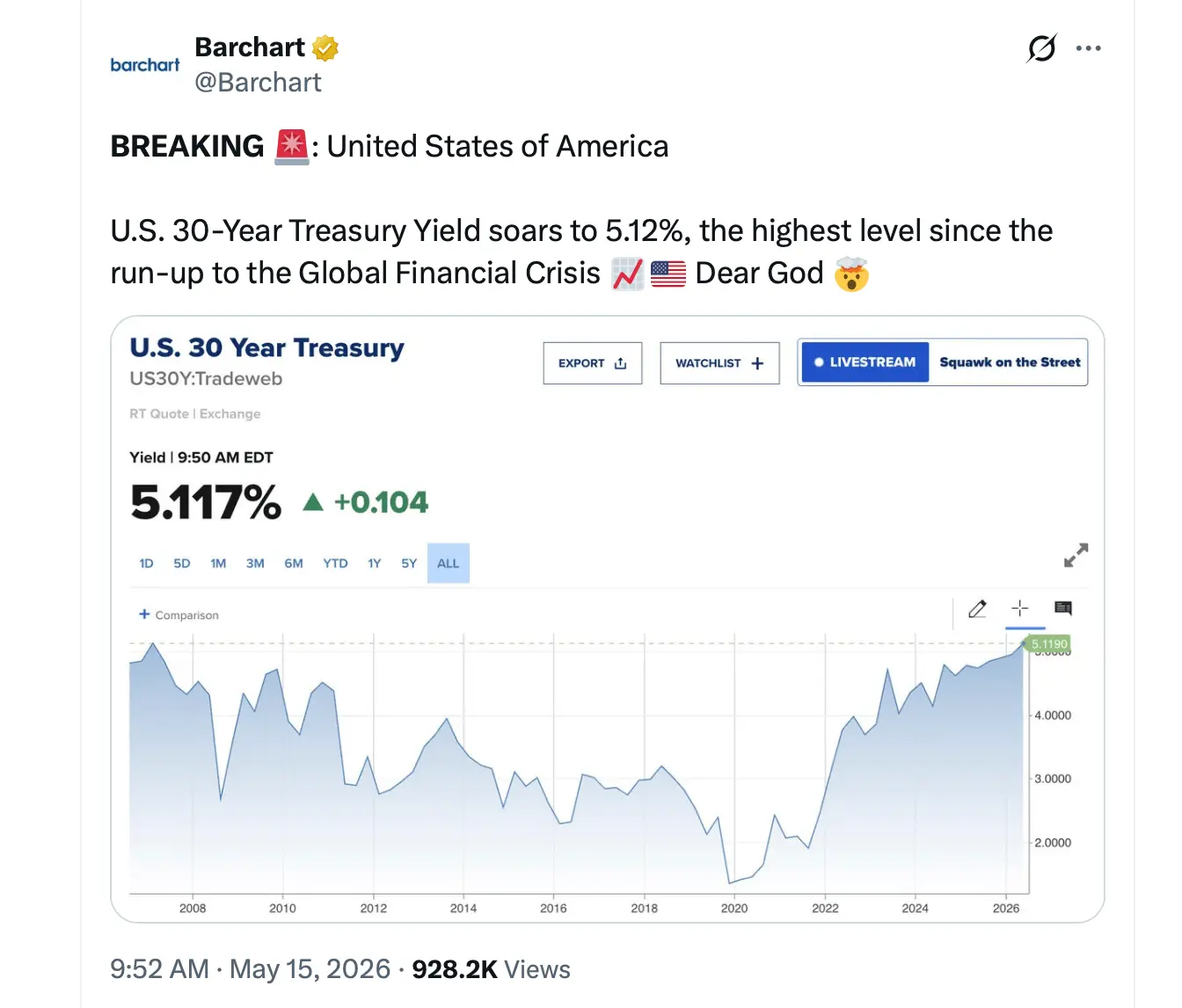

Les investisseurs font grimper le rendement des Treasuries à 30 ans au-dessus de 5 % tandis que la demande aux adjudications américaines tombe à des plus bas de 2007

Les trois adjudications, portant sur des obligations à 3 ans, à 10 ans et à 30 ans, se sont réglées le 15 mai dans un contexte que peu d’investisseurs en revenu fixe qualifieraient de confortable. Les données d’avril sur l’IPC et l’IPP sont ressorties plus chaudes que prévu. Le pétrole a franchi 100 dollars le baril dans un contexte de tensions au Moyen-Orient liées à l’Iran. Et le gouvernement fédéral a maintenu son niveau d’emprunt à un rythme qui laisse peu de marge aux détenteurs d’obligations pour se détendre.

Les résultats ont été sans ambiguïté. Les investisseurs voulaient davantage de rendement.

Le 11 mai, le Trésor a vendu 58 milliards de dollars d’obligations à 3 ans avec un rendement élevé de 3,965 %. Le ratio offres/demandes s’est établi à 2,54, les soumissionnaires indirects, généralement des institutions étrangères et des banques centrales, absorbant environ 63 % des attributions concurrentielles. Les acteurs du marché ont qualifié le résultat de mou, nécessitant une concession de prix pour être accepté.

L’adjudication à 10 ans du 12 mai a suscité une inquiétude plus marquée. Le Trésor a placé 42 milliards de dollars à un rendement élevé de 4,468 %, avec un ratio offres/demandes de 2,40. L’adjudication s’est située en dessous des niveaux observés avant l’annonce, d’environ 0,4 point de base ou plus, ce qui signifie que les acheteurs ont exigé un rendement plus élevé que celui que les traders avaient anticipé au départ. Ce résultat a fait entrer le rendement de la note à 10 ans dans une fourchette de 4,48 à 4,59 % sur le marché au comptant après la publication des résultats.

L’adjudication à 30 ans du 13 mai a délivré le signal le plus notable de la semaine. Le Trésor a vendu 25 milliards de dollars à un rendement élevé de 5,046 %, avec un coupon fixé à 5,000 %. C’était la première fois depuis août 2007 qu’une obligation à 30 ans se dénouait à 5 % ou au-dessus. Le ratio offres/demandes s’est établi à 2,30, le plus faible des trois adjudications. Le résultat a fait tendre les rendements à 30 ans vers 5,1 % dans les jours suivant le règlement.

Les soumissionnaires indirects ont donné le signe le plus clair d’un engagement continu à l’étranger, en captant environ 66,6 % des attributions concurrentielles lors de la vente à 30 ans. Mais, dans l’ensemble, la participation est restée en retrait par rapport aux niveaux observés avant que les tensions géopolitiques ne s’intensifient plus tôt cette année. Les primary dealers, qui sont tenus de soumissionner, ont absorbé une part plus faible que lors des dernières adjudications, suggérant un manque de conviction des acheteurs institutionnels domestiques.

Le schéma sur l’ensemble de la semaine a été cohérent. Chaque adjudication a dépassé les anticipations à la baisse. Chaque ratio offres/demandes est ressorti en dessous des moyennes historiques récentes, qui se sont généralement situées au-dessus de 2,5 à 2,6. Chaque résultat, une fois publié, a poussé les rendements à la hausse.

Pour les ménages et les entreprises américaines, les implications sont directes. Les taux hypothécaires, les prêts automobiles et les obligations d’entreprises sont tous indexés sur les rendements des Treasuries. Une obligation d’État à 30 ans qui se dénoue au-dessus de 5 % signifie que les coûts d’emprunt dans l’économie subissent une pression continue à la hausse.

Pour le gouvernement fédéral, les calculs s’aggravent rapidement. Avec une dette nationale de l’ordre des dizaines de milliers de milliards, payer des rendements plus élevés sur chaque nouvelle émission élargit la charge d’intérêts. Cette dépense entre en concurrence avec chaque autre poste du budget fédéral.

Les marchés actions ont historiquement traité un rendement à 30 ans supérieur à 5 % comme un avertissement. Des taux sans risque plus élevés rendent les actifs de longue durée, en particulier les valeurs de croissance, moins intéressants en termes de valeur actuelle. Cette dynamique n’a pas échappé aux desks de trading en mai.

La Réserve fédérale fait face à son propre défi. Si l’inflation reste élevée, tirée en partie par les coûts énergétiques liés aux perturbations géopolitiques, les baisses de taux deviennent plus difficiles à justifier. Des rendements à long terme qui intègrent des anticipations d’inflation plus élevées signalent que les marchés ne misent pas sur un pivot rapide.

Pour l’instant, les Treasuries américains restent liquides et fonctionnels. Aucune adjudication n’a échoué. Mais les investisseurs intègrent de la prudence sur la partie longue de la courbe, et chaque résultat faible successif renforce la pression sur les décideurs pour réagir aux données d’inflation avant que les coûts d’emprunt ne bougent davantage.

Les prochains grands points de données, notamment l’IPC de mai et toute communication de la Fed, détermineront si les résultats d’adjudication de cette semaine constituent un palier ou un plancher.