La narration IA derrière la levée de 26,5 milliards de dollars

Principaux chiffres de l’IPO Nasdaq de SK Hynix

L’émission d’ADR de SK Hynix a été sursouscrite plus de sept fois, avec une commande totale proche de 2 000 milliards de dollars. Des investisseurs institutionnels de premier plan comme Baillie Gifford et Coatue Management ont manifesté une intention d’achat claire pour un total pouvant atteindre 7 milliards de dollars. Dans un contexte de correction récente du secteur mondial des semi-conducteurs — le cours de l’action de SK Hynix à Séoul ayant reculé d’environ 25 % depuis son sommet historique fin juin — cette demande robuste est d’autant plus intrigante.

Les investisseurs suivent une logique simple : la totalité des fonds levés sera consacrée à l’expansion de la capacité de production de semi-conducteurs en Corée du Sud, notamment la construction de la première phase de l’usine de wafers dans le cluster de semiconducteurs de Yongin, la construction de l’usine d’emballage avancé P&T 7 à Cheongju, ainsi que l’achat d’équipements de pointe comme les machines de lithographie EUV d’ASML aux Pays-Bas. En d’autres termes, le marché américain finance directement l’expansion de capacité d’une entreprise sud-coréenne — et tout cela repose sur la conviction que la demande en puces de stockage alimentée par l’IA dépassera durablement l’offre.

En 2026, la capacité de production de HBM et de toute la gamme de puces de stockage de SK Hynix est déjà entièrement réservée par ses clients. Ce n’est pas une exception, mais une tendance partagée par l’ensemble du secteur. Les trois principaux fabricants de mémoire ont tous vendu leur capacité de HBM pour 2026.

HBM : le « tapis roulant haute vitesse » de la chaîne de puissance IA

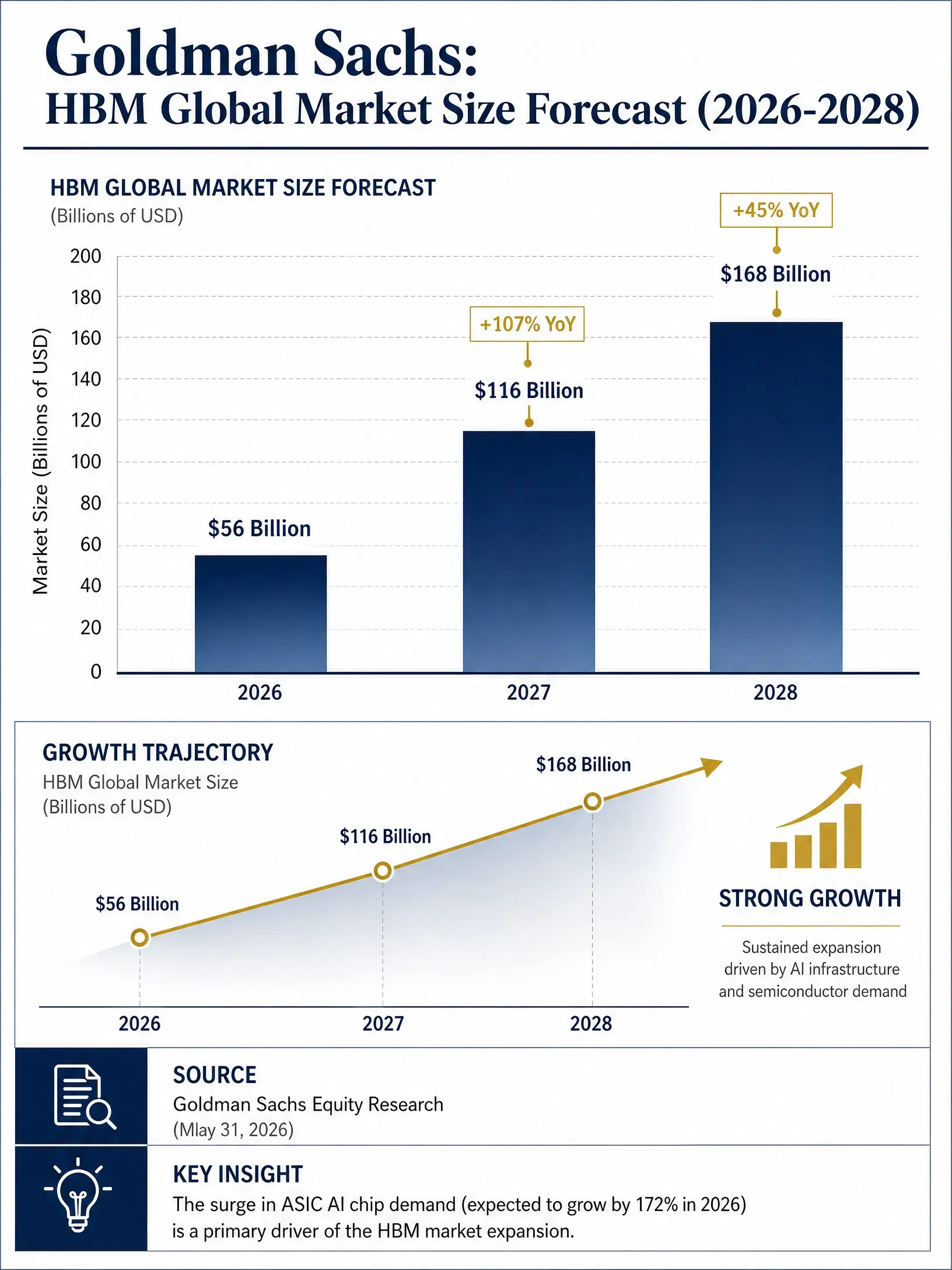

Prévision du marché mondial HBM par Goldman Sachs (2026-2028)

Pour comprendre pourquoi SK Hynix occupe une position aussi stratégique dans cette vague IA, il faut d’abord saisir le rôle de la HBM dans le calcul IA.

Dans l’architecture informatique traditionnelle, le GPU effectue les calculs, la DRAM stocke les données, et les deux sont reliés par un bus. Avec la croissance exponentielle des paramètres des modèles IA — passant de centaines de milliards à des milliers de milliards — la puissance de calcul des GPU augmente bien plus vite que la vitesse de transfert des données. Même avec une puissance de calcul énorme, le système ne peut fonctionner efficacement si le flux de données ne suit pas. La HBM a été conçue pour résoudre ce goulet d’étranglement. En utilisant la technologie de empilement 3D, plusieurs puces DRAM sont superposées verticalement, reliées par des vias en silicium (TSV), permettant une interconnexion à haute vitesse entre les puces. Cela offre une bande passante extrêmement élevée, une latence très faible et une efficacité énergétique remarquable dans un espace réduit.

En résumé, la HBM est le « tapis roulant haute vitesse » pour les GPU IA — sans elle, les accélérateurs IA comme le H100 ou le B200 de Nvidia, ou même la prochaine plateforme Rubin, ne pourraient pas atteindre leur plein potentiel. Cette importance systémique, essentielle, a permis de faire de la HBM une ressource stratégique centrale dans l’infrastructure IA, bien au-delà de sa simple classification comme une sous-catégorie de la DRAM.

L’évolution du marché illustre cette logique. Goldman Sachs prévoit qu’en 2026, la taille du marché mondial de la HBM atteindra environ 560 milliards de dollars, doublant en 2027 pour atteindre 1 160 milliards, puis s’étendant à 1 680 milliards en 2028. Par ailleurs, le marché global des puces de stockage devrait passer de 247,5 milliards de dollars en 2025 à plus de 496,5 milliards en 2026. La HBM n’est pas seulement la sous-catégorie à la croissance la plus rapide, mais aussi le moteur principal de l’expansion du secteur du stockage.

Pourquoi SK Hynix devient-il le plus grand bénéficiaire ?

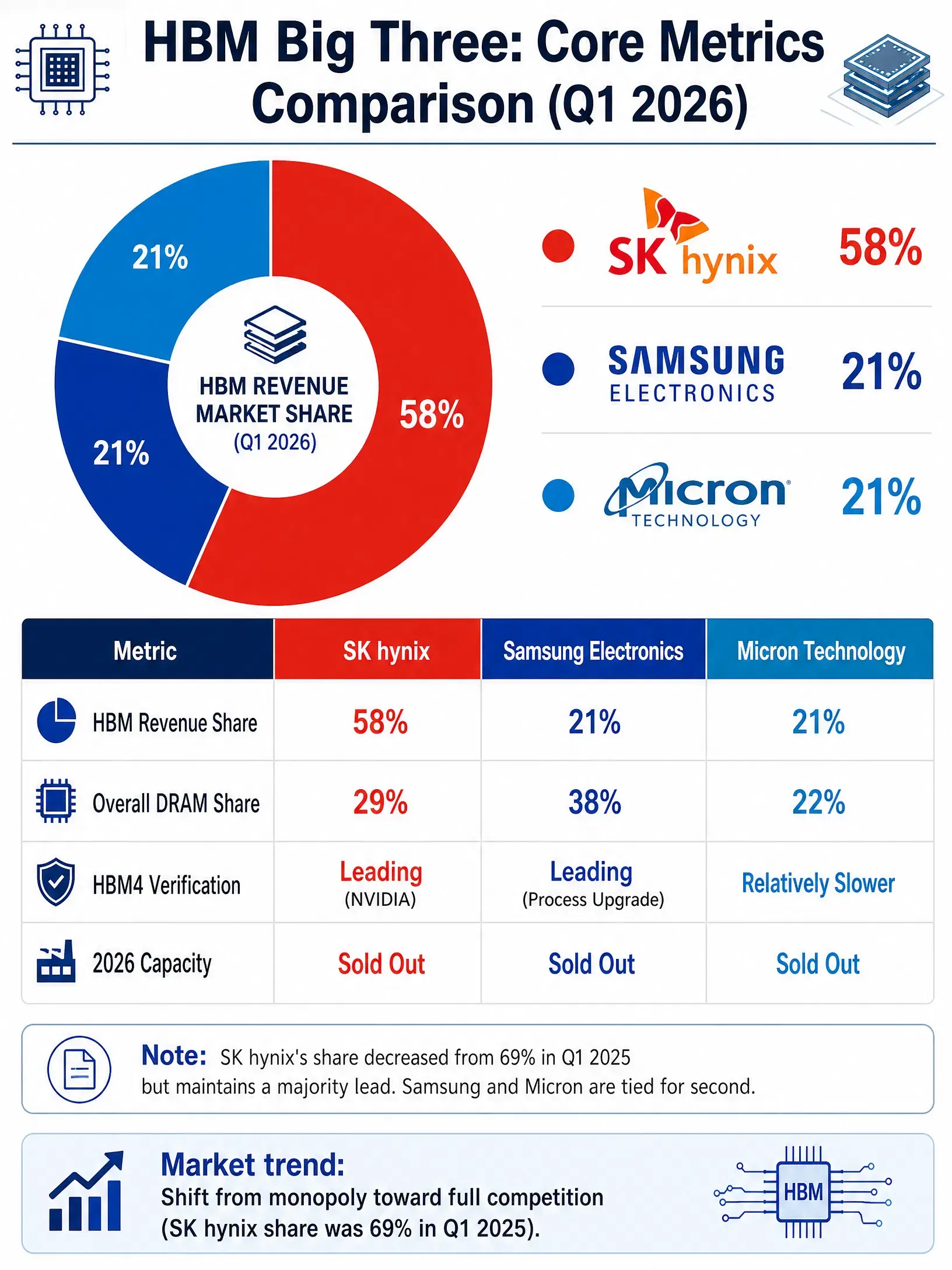

Part de marché globale Q1 2026 pour la HBM (comparaison des trois géants)

Dans ce marché très concentré, seules trois entreprises ont la capacité de produire à grande échelle : SK Hynix, Samsung Electronics et Micron. Grâce à son avance technologique et à sa capacité d’innovation, SK Hynix occupe une position de leader évident.

Selon les données de Counterpoint Research du 25 juin 2026, la répartition de la part de marché mondiale de la HBM au premier trimestre 2026 par chiffre d’affaires était : SK Hynix 58 %, Samsung 21 %, Micron 21 %. En termes de volume de livraison, les analystes estiment que la part de SK Hynix pour l’année 2026 sera d’environ 52 %, celle de Samsung d’environ 39 %, et celle de Micron d’environ 8 %. Bien que ces chiffres varient selon les sources, la position de leader de SK Hynix est indiscutable.

Ce leadership repose sur plusieurs barrières. Sur le plan technologique, le taux de réussite du packaging MR-MUF de SK Hynix est considéré comme une référence dans l’industrie, étant la seule entreprise capable de faire fonctionner simultanément les lignes de production HBM3E et HBM4 de façon stable. Sur le plan relationnel, SK Hynix est le principal fournisseur de HBM pour Nvidia, fournissant environ 60 % à 70 % de la HBM4 pour la plateforme Vera Rubin. Sur le plan de la capacité, la production de HBM de SK Hynix pour 2026 est déjà presque entièrement réservée par ses clients.

Avant son IPO, UBS a publié une note de recherche révisant à la hausse son objectif de cours à 3,2 millions de won (environ 2 400 euros), tout en maintenant la recommandation « achat ». La société prévoit un bénéfice opérationnel de 32,7 mille milliards de won en 2026, puis de 62,3 mille milliards en 2027. Bank of China International prévoit pour sa part un chiffre d’affaires de 370 mille milliards, 578 mille milliards et 655 mille milliards de won pour 2026, 2027 et 2028.

La compétition et la coopération entre les trois géants de la HBM

Le paysage concurrentiel du marché de la HBM évolue vers une configuration « tripartite » après avoir été dominé par un seul acteur. Au premier trimestre 2025, la part de marché de SK Hynix atteignait 69 %. Avec l’accélération de la capacité de Samsung et Micron, la part de SK Hynix a diminué, mais cela ne traduit pas une perte de commandes, simplement la fin d’un monopole et l’émergence d’une concurrence saine.

Samsung Electronics montre une progression remarquable. Leader mondial du marché DRAM avec 38 %, Samsung est en avance dans la validation de la HBM4, ayant résolu les problèmes de surchauffe et amélioré l’efficacité. La société prévoit d’augmenter sa capacité de HBM de 50 % en 2026, visant 25 000 wafers par mois. Au deuxième trimestre 2026, le bénéfice opérationnel de Samsung a été multiplié par près de 19, pour atteindre environ 89,4 mille milliards de won (environ 584 millions de dollars), faisant de Samsung la société avec le plus haut bénéfice trimestriel au monde.

Micron, grâce à sa position sur le marché américain et à ses avancées technologiques, occupe également une place importante. Pour 2026, ses bénéfices nets sont estimés à environ 83 milliards de dollars, avec une marge opérationnelle de 80 %. En début juillet, Micron a annoncé un investissement de 9,3 milliards de dollars pour augmenter sa capacité HBM à Hiroshima, au Japon. Cependant, en raison de limitations technologiques, sa progression dans la validation de la HBM4 est plus lente.

Nvidia, en tant que principal acheteur de HBM, influence directement la part de marché des fournisseurs. Pour des raisons de sécurité d’approvisionnement, Nvidia adopte une stratégie de diversification en travaillant avec trois fournisseurs. Cela garantit que la position de SK Hynix reste solide à court terme, mais la progression de Samsung ne doit pas être sous-estimée.

Le cycle supercycle du stockage peut-il perdurer ?

Toute analyse du secteur des semi-conducteurs doit prendre en compte la cyclicité. Historiquement, le secteur du stockage est marqué par des cycles forts — les prix montent pendant plusieurs années, puis connaissent une période de baisse équivalente. La récente expansion alimentée par l’IA pourrait-elle suivre le même schéma ?

Les arguments optimistes sont clairs : la construction mondiale de centres de données IA continue de s’accélérer. La banque américaine prévoit que d’ici 2027, les dépenses mondiales en infrastructure cloud et IA atteindront 1,5 billion de dollars. Goldman Sachs estime que la course à la puissance IA, dominée par les géants du cloud, pousse le secteur du stockage d’un marché cyclique à une ressource stratégique rare. La hausse des prix en 2026 pourrait marquer le début d’un supercycle plutôt que sa fin. Un rapport de TrendForce indique que la première moitié de 2026 connaît un cycle exceptionnel, le plus long depuis quinze ans.

Mais des risques existent aussi. Les trois principaux fabricants de stockage prévoient de libérer massivement leur capacité de HBM et de DRAM entre 2027 et 2028. Si cette offre massive coïncide avec un ralentissement des investissements IA, l’équilibre entre l’offre et la demande pourrait se retourner, entraînant une correction des prix. Par ailleurs, les prix du stockage ont déjà augmenté fortement sur plusieurs trimestres — le prix de la DRAM grand public ayant doublé en six mois — ce qui indique une pression de retour à la moyenne.

Le « Wall Street Journal » souligne que la valorisation faible des actions de stockage lors de l’IPO de SK Hynix est justifiée, étant donné la cyclicité du secteur. Le ratio cours/bénéfice prévu pour SK Hynix est d’environ 7, celui de Samsung d’environ 2, et celui de Micron d’environ 6. Ces chiffres sont bien inférieurs à ceux des sociétés de conception de puces IA comme Nvidia, reflétant une vigilance accrue du marché face aux risques cycliques.

UBS et KB Securities ont des avis divergents. Selon un analyste de KB Securities, SK Hynix bénéficiera d’une pénurie de capacité en stockage jusqu’à la fin 2028, ce qui soutiendra ses profits et sa valorisation. UBS qualifie quant à elle cette période de « supercycle » du stockage, une opportunité unique sur trente ans.

Les deux visions reposent sur des arguments solides, mais la réponse ultime dépend d’un facteur clé : la capacité des investissements dans l’infrastructure IA à maintenir leur rythme de croissance dans les années à venir. Pour les investisseurs, c’est à la fois une opportunité et un risque à surveiller attentivement.

FAQ

Quel est le montant levé et le prix de l’IPO Nasdaq de SK Hynix ?

SK Hynix a émis 1,779 milliard d’ADR au prix de 149 dollars, levant environ 26,5 milliards de dollars, établissant un record pour une IPO étrangère aux États-Unis. Chaque ADR correspond à un dixième d’action ordinaire sud-coréenne, avec un prix supérieur d’environ 3 % à la clôture de la veille à Séoul. La cotation a débuté le 10 juillet sous le code temporaire « SKHYV » avant de devenir « SKHY » le 13 juillet.

Qu’est-ce qu’une puce HBM et pourquoi est-elle si cruciale pour l’IA ?

La HBM (High Bandwidth Memory) est une mémoire haute performance, empilée en 3D, qui intègre plusieurs puces DRAM verticalement via des vias en silicium (TSV). Elle offre une bande passante très élevée, une latence faible et une efficacité énergétique optimale dans un espace réduit. Dans le calcul IA, la croissance exponentielle des paramètres des modèles nécessite une vitesse de transfert de données bien supérieure à celle des architectures traditionnelles. La HBM permet de combler ce goulet d’étranglement, devenant un composant stratégique pour les accélérateurs IA comme ceux de Nvidia, et une ressource clé dans la chaîne de puissance IA, selon Goldman Sachs.

Quelle est la position de SK Hynix sur le marché HBM ?

SK Hynix est le leader mondial du marché HBM. Selon Counterpoint, au premier trimestre 2026, sa part de marché par chiffre d’affaires était de 58 %, contre 21 % pour Samsung et 21 % pour Micron. En volume, sa part pour l’année 2026 est estimée à environ 52 %, contre 39 % pour Samsung et 8 % pour Micron. La société détient une avance technologique, notamment grâce à ses taux de réussite en emballage MR-MUF, et ses capacités de production pour 2026 sont déjà presque entièrement réservées.

Le supercycle du stockage peut-il continuer ?

Les facteurs optimistes incluent la croissance continue des centres de données IA, l’augmentation des investissements des géants du cloud, et la demande croissante en HBM. Goldman Sachs prévoit que le marché de la HBM passera de 560 milliards de dollars en 2026 à 1 680 milliards en 2028. Cependant, le secteur est cyclique : les trois principaux fabricants prévoient de libérer massivement leur capacité entre 2027 et 2028. Si cette offre coïncide avec un ralentissement des investissements IA, un retournement du marché pourrait survenir, avec une correction des prix.

Que signifie cette IPO pour les investisseurs ?

Elle ouvre une nouvelle voie d’accès pour les investisseurs mondiaux et pourrait réduire l’écart d’évaluation entre SK Hynix et Micron. Les analystes de UBS et KB Securities recommandent « achat », estimant que le supercycle IA du stockage est encore à ses débuts. Toutefois, la vigilance reste de mise face aux risques cycliques et aux possibles ajustements de capacité.