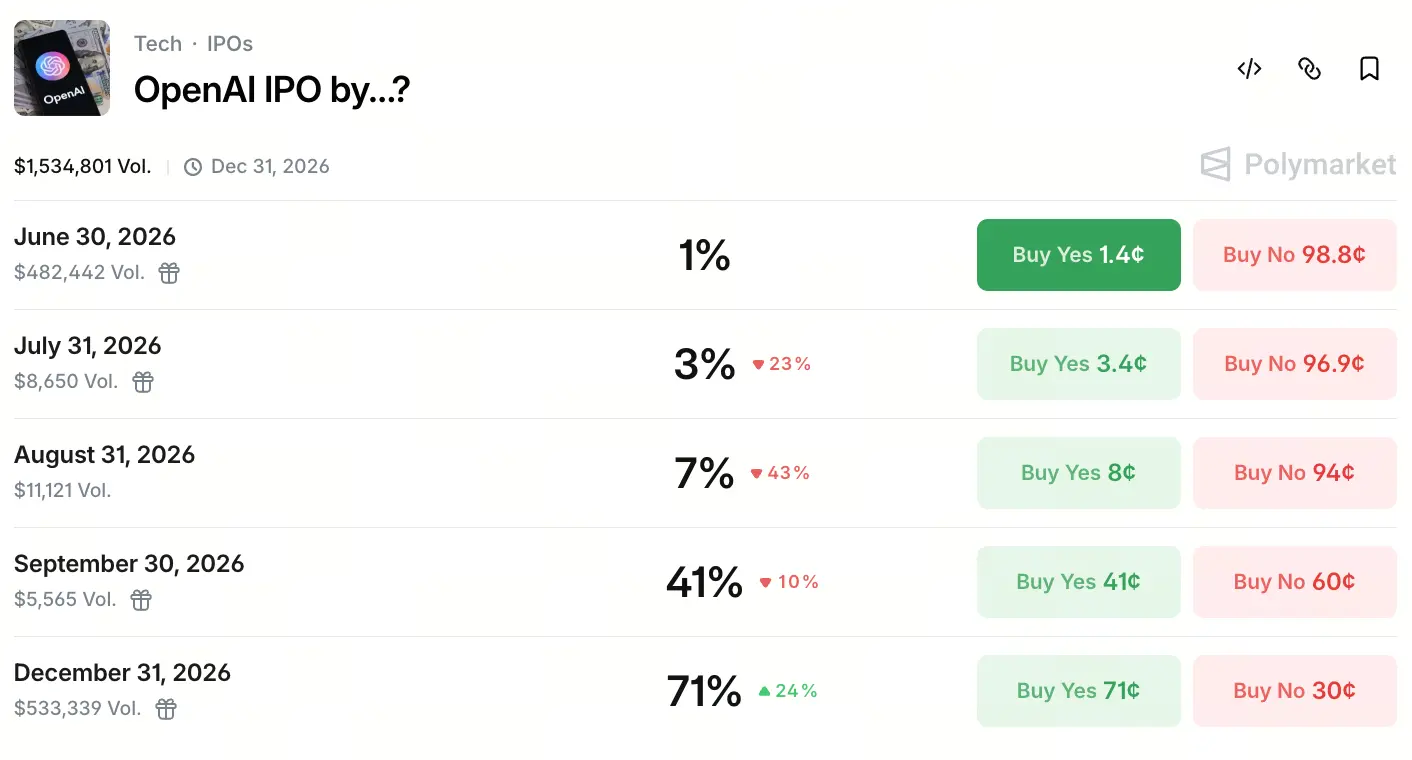

Au 22 mai 2026, le contrat sur la plateforme de prédiction Polymarket portant sur « Quand OpenAI réalisera son introduction en Bourse (IPO) » est devenu un sujet brûlant de prédiction, avec un volume total des transactions dépassant 1,5 million de dollars. Les capitaux du marché privilégient nettement la fenêtre du quatrième trimestre : la probabilité d’une IPO avant le 30 septembre est de 41 %, tandis que celle d’une IPO avant le 31 décembre grimpe à 71 %.

点击参与预测

Cette attente ne sort pas de nulle part. À la mi-mai, SpaceX a déposé officiellement son prospectus d’IPO, avec un objectif de valorisation d’environ 1,75 trillion de dollars, ce qui a fortement stimulé les anticipations du marché sur le calendrier de mise en Bourse du géant de l’IA. Le même jour, plusieurs médias ont révélé qu’OpenAI travaille avec Goldman Sachs et Morgan Stanley, avec l’objectif de soumettre au plus vite, le 22 mai, en dépôt confidentiel à la SEC, pour obtenir les conditions de cotation en septembre 2026. Même s’il n’y a pas encore, au moment où cet article est rédigé, d’annonce officielle de la SEC, la participation des banques d’investissement a déjà conduit le marché à percevoir des progrès concrets.

Les marchés de prédiction estiment généralement qu’il existe une forte probabilité que les opérations soient officiellement introduites au quatrième trimestre 2026. CNBC cite des données de la plateforme Kalshi selon lesquelles les traders estiment à 92 % la probabilité qu’OpenAI dépose une demande d’IPO d’ici la fin de cette année. Cette donnée fait écho aux anticipations de fin d’année sur Polymarket.

IPO obligatoire : la logique de capital dans la course aux armements de l’IA et la pression sur les flux de trésorerie

L’impulsion vers l’IPO d’OpenAI trouve sa source dans des dépenses d’investissement en capital (capex) si importantes qu’elles dépassent la capacité d’absorption du marché privé. Lors d’un témoignage en cour, le cofondateur et président de la société, Greg Brockman, a révélé que l’IPO d’OpenAI n’est pas, en essence, une sortie de monétisation après la maturité de l’entreprise, mais bien un capex trop massif pour l’entraînement et l’inférence de l’IA ; le marché privé n’y suffit plus, et il faudra finalement que le marché public prenne le relais.

Les données financières valident ce constat. Au premier trimestre 2026, OpenAI a réalisé un chiffre d’affaires d’environ 5,7 milliards de dollars, mais une marge opérationnelle ajustée de -122 %, ce qui signifie que pour chaque dollar de revenus généré, l’entreprise perd 1,22 dollar. Et au premier semestre 2025, sa perte nette a atteint 13,5 milliards de dollars : la R&D est restée le principal poste de dépenses, à 6,7 milliards de dollars, principalement pour développer de nouveaux modèles d’IA et faire fonctionner des infrastructures comme les serveurs nécessaires à l’exécution de ChatGPT.

En termes de vitesse de consommation de liquidités, le financement cumulé de l’entreprise a déjà dépassé 180 milliards de dollars. Le revenu mensuel d’OpenAI est monté à 2 milliards de dollars, soit une croissance des revenus 4 fois supérieure à celle d’Alphabet et de Meta sur la même période. Mais une croissance élevée s’accompagne d’une consommation de capital plus élevée : face à l’expansion des serveurs, les itérations des grands modèles et des investissements continus dans l’infrastructure d’entreprise, l’effet marginal du financement sur le marché privé s’érode ; le marché public devient alors la seule voie de ravitaillement en capitaux.

De but non lucratif à but lucratif : la transformation de la gouvernance d’OpenAI et l’enjeu de l’éligibilité à l’IPO

Le coût structurel le plus particulier sur la voie de l’IPO d’OpenAI réside dans le coût institutionnel de la transformation d’un laboratoire à but non lucratif en une entreprise à but lucratif. Depuis sa création en 2015 sous forme d’organisation à but non lucratif, le modèle de gouvernance d’OpenAI a été principalement piloté par un conseil d’administration à but non lucratif, et les bénéficiaires ont été définis comme « l’humanité tout entière » plutôt que comme des investisseurs.

Pour répondre aux exigences réglementaires de cotation sur des marchés publics comme le NASDAQ, OpenAI a discuté en interne de plans de restructuration majeurs. Selon des informations, la société envisagerait d’adopter une structure de holding à but lucratif similaire à celle d’Alphabet (la maison mère de Google) : l’objectif serait de scinder ses départements robotique et matériel en unités distinctes afin de simplifier le processus d’IPO de son activité d’IA au cœur du dispositif.

Sur le plan de la gouvernance par les actions, un tableau d’actionnariat présumé divulgué indique que Microsoft détient environ 26,79 %, la fondation OpenAI 25,8 %, SoftBank environ 11,66 %, et les actions détenues par les employés actuels et anciens représentent environ 20 % au total. Le PDG Sam Altman ne détient toujours pas directement d’actions d’OpenAI, ce qui, dans les attentes de gouvernance, constitue une variable de structure devant être clarifiée davantage. Bien que des acteurs externes aient des doutes sur ses mécanismes de gouvernance, l’entreprise fait avancer en interne l’optimisation de sa gouvernance en la « transformant en entreprise cotée » : comme l’a dit la directrice financière Sarah Friar, « des entreprises comme OpenAI doivent ressembler davantage à une entreprise cotée, à la fois en matière de gouvernance et d’image externe ».

Valorisation à bout de souffle : revenus, stagnation des utilisateurs et tiraillement face à un gouffre de pertes

Malgré des attentes élevées autour de l’IPO, les fondamentaux financiers d’OpenAI présentent encore un déséquilibre notable, et le marché s’interroge toujours sur sa capacité à concrétiser une valorisation à hauteur de mille milliards.

Du côté des revenus, OpenAI a réalisé environ 5,7 milliards de dollars de revenus au premier trimestre, et l’objectif est de maintenir un niveau proche de 30 milliards de dollars sur l’année. La société prévoit qu’en 2030, rien que son activité publicitaire pourrait générer environ 102 milliards de dollars de revenus. Côté utilisateurs, les utilisateurs actifs hebdomadaires de ChatGPT atteignent 905 millions, mais la croissance tend à stagner et n’a pas réussi à dépasser l’objectif de 1 milliard d’utilisateurs actifs. Les revenus côté entreprises représentent déjà plus de 40 %, et devraient atteindre une taille comparable à celle du segment grand public d’ici fin 2026. Les volumes de traitement par minute de l’API dépassent 15 milliards de tokens, et la commercialisation de l’infrastructure sous-jacente semble plutôt solide.

Mais ce sont les pertes qui constituent la menace principale. Avec les marges actuelles, chaque tranche de 5,7 milliards de dollars de revenus nécessite d’absorber environ 6,95 milliards de dollars de pertes ; si le modèle de rentabilité n’est pas amélioré de manière significative avant l’introduction en bourse, la pression liée aux relations investisseurs sur le marché public restera durable. Au premier semestre 2025, la consommation de trésorerie a atteint 2,5 milliards de dollars, et les dépenses de recherche-développement sont le premier poste. Pour les investisseurs institutionnels qui visent une évaluation stable de l’EBITDA et de l’EPS, cet état structurel de pertes profondes constitue un facteur important de décote de valorisation.

Décrochage de la valorisation et refroidissement du marché secondaire : émotions réelles des investisseurs et divergence

Alors que les attentes d’IPO montent fortement, la performance des actions d’OpenAI sur le marché secondaire présente un contraste net. Après avoir bouclé un financement de 122 milliards de dollars en mars, la valorisation officielle a été portée à 852 milliards de dollars, mais l’intérêt des acheteurs sur le marché secondaire est nettement inférieur aux niveaux historiques.

D’après les médias, environ 600 millions de dollars d’actions d’OpenAI sur le marché secondaire subissent une insuffisance de demande côté acheteurs. Même si le prix d’exécution affiche déjà environ 10 % de décote par rapport à la valorisation officielle, le prix psychologique des acheteurs a encore été abaissé. Goldman Sachs et Morgan Stanley ont même lancé des promotions à commission nulle pour attirer les investisseurs.

En contraste frappant, le concurrent Anthropic a déclenché sur le marché secondaire un phénomène de « frénésie d’achat avec prime » : les ordres de souscription dépassent successivement 1,6 milliard de dollars, et de nombreux investisseurs achètent avec prime ; la valorisation sur le marché secondaire a été relevée à 600 milliards de dollars, soit près de 50 % de plus que lors de la précédente valorisation du cycle de financement.

Cette divergence entre « valorisation officielle solide » et « accueil froid du marché secondaire » met en évidence les doutes fondamentaux au niveau des institutions quant à la soutenabilité du modèle bénéficiaire. Les préoccupations dans le secteur portent principalement sur plusieurs points : des capex trop élevés d’OpenAI dans l’infrastructure d’IA, une vitesse de transformation côté entreprises jugée plus lente que les attentes du marché, et face à la structure de clients d’entreprise d’Anthropic, plus stable, ainsi qu’à l’espace bénéficiaire en expansion continue, la pression provenant du concurrent pourrait continuer de s’intensifier.

Accélération du calendrier de cotation : pression concurrentielle renforcée par la course simultanée d’Anthropic

Le plus grand facteur de variation dans la compétition d’IPO du secteur de l’IA en 2026 provient du calendrier de cotation simultané d’Anthropic.

Anthropic dépasse non seulement OpenAI en popularité sur le marché secondaire, mais prépare aussi activement une demande de cotation NASDAQ au second semestre 2026. Sa montée rapide dans le marché de l’IA d’entreprise et de la programmation en IA lui a déjà permis d’atteindre plus de 300 000 clients entreprise. D’après des informations récentes, la valorisation d’Anthropic se situe autour de 380 milliards de dollars ; la société est en discussion pour un nouveau cycle de financement, avec une valorisation cible estimée à 900 milliards de dollars.

Sur le plan du marché des prédictions concernant « qui sera coté en premier », l’opinion des acteurs du marché a clairement évolué. Avant la divulgation des reportages sur le calendrier d’OpenAI, les traders estiment que la probabilité qu’OpenAI devance le calendrier est d’environ 32 % ; après la diffusion de l’information, sur la plateforme Kalshi, cette probabilité d’une IPO plus tôt monte à 83 %. Dans le même temps, sur Polymarket, la probabilité que « Anthropic soit cotée avant OpenAI » chute de 69 % à 20 %.

Cependant, le bon déroulement de ce couloir de course dépend encore de facteurs incertains tels que l’avancement des audits réglementaires, le rythme des restructurations internes et les risques restants liés aux poursuites. Mais un signal est déjà clair : les fenêtres de calendrier de cotation des deux principales sociétés se chevauchent, ce qui signifie que le T4 2026 deviendra la fenêtre d’IPO la plus dense de l’histoire du secteur de l’IA.

La signification de l’IPO des sociétés d’IA pour le marché des actifs numériques

Pour le marché crypto, le calendrier d’introduction en bourse des principales sociétés d’IA comme OpenAI constitue une valeur de signal importante.

D’abord, la vague d’IPO implique une reconnaissance institutionnelle systémique de la part du système financier traditionnel envers l’IA — une filière numérique qui dépend fortement de la puissance de calcul et des infrastructures de centres de données. Lorsque des sociétés comme SpaceX et OpenAI entrent dans la liste des composantes de l’indice principal du Nasdaq, les capitaux vont se diriger de manière plus systématique vers des pistes crypto liées à la tokenisation de l’IA, à la location de puissance de calcul RWA (actifs du monde réel), à la DePIN (réseaux d’infrastructure physique décentralisée), etc. OpenAI ne lance pas de jeton directement, mais l’effet de démonstration de son IPO propulsera la conception structurelle de davantage de projets d’infrastructure d’IA vers la direction des RWA sur la blockchain.

Ensuite, des plateformes de prédiction comme Polymarket élargissent les limites d’application de l’industrie crypto grâce aux transactions actives centrées sur le calendrier de l’IPO d’OpenAI — la liquidité stable des contrats de prédiction de probabilité offre aux utilisateurs crypto une entrée de jeu guidée par les données. Le fait que le volume total des transactions de ce contrat dépasse le seuil de 1,5 million de dollars n’est pas un hasard : cela reflète la capacité de l’industrie crypto à participer au récit technologique traditionnel.

Enfin, une fois les géants de l’IA cotés dans une fourchette de valorisation de 852 milliards à 1 000 milliards de dollars, leur poids dans le système économique poussera à établir de nouvelles coordonnées de valorisation pour ancrer la piste IA. Les projets du marché crypto directement liés à la puissance de calcul de l’IA, à la distribution de ressources de calcul et aux marchés de données d’IA gagneront des références macro plus claires, plus directes.

FAQ

Q1 : OpenAI est-elle assurée d’être cotée en 2026 ?

Pas encore officiellement confirmée. Même si les médias indiquent qu’OpenAI a travaillé avec Goldman Sachs et Morgan Stanley pour préparer un projet de prospectus d’IPO, avec pour objectif d’obtenir les conditions de cotation en septembre 2026, à ce jour la SEC n’a reçu aucun document officiel rendu public. Polymarket, le marché de prédiction, montre qu’il y a environ 71 % de chances que l’IPO soit finalisée d’ici la fin de 2026, mais le calendrier exact reste susceptible d’être ajusté.

Q2 : Quelle est environ la valorisation de l’IPO d’OpenAI ?

La dernière levée de fonds officielle (mars 2026) attribue une valorisation post-money de 852 milliards de dollars. Les rumeurs de marché évoquent une valorisation cible d’introduction en bourse dans une fourchette de 1 000 milliards à 1 250 milliards de dollars. D’après les données des utilisateurs de Polymarket, la probabilité qu’OpenAI finisse au-dessus de 1,4 trillion de dollars lors de son premier jour de cotation publique est d’environ 65 %.

Q3 : La situation financière d’OpenAI peut-elle soutenir une introduction en bourse ?

Avantages et inconvénients. Les revenus du T1 2026 sont d’environ 5,7 milliards de dollars, mais la marge opérationnelle est de -122 %, et l’entreprise reste dans une situation de pertes profondes. La perte nette sur le premier semestre 2025 a atteint 13,5 milliards de dollars. En revanche, la croissance des revenus de l’entreprise dépasse celle d’Alphabet et de Meta sur la même période d’un facteur 4 ; les revenus mensuels sont déjà proches de 2 milliards de dollars, avec un potentiel de croissance structurelle important.

Q4 : Anthropic va-t-elle être cotée avant OpenAI ?

La probabilité a déjà fortement diminué. Après l’annonce à la mi-mai que OpenAI prévoit de déposer rapidement les documents d’IPO, la probabilité « Anthropic sera cotée avant OpenAI » sur Polymarket est passée de 69 % à 20 % de manière significative. À l’heure actuelle, le marché s’attend généralement à ce qu’OpenAI soit en position relativement plus avancée dans la course sur sa fenêtre d’IPO.

Q5 : Quel impact l’IPO d’OpenAI aura-t-elle sur le marché crypto ?

Trois impacts principaux : premièrement, elle stimule un déploiement systématique des capitaux traditionnels vers la piste de l’infrastructure d’IA, favorable aux projets crypto comme la puissance de calcul RWA et la DePIN ; deuxièmement, via des applications comme Polymarket, l’IPO populaire sous forme de contrats accélère l’expansion des limites de l’écosystème ; troisièmement, une fois les géants de l’IA cotés, ils serviront de référence à l’ensemble du système de valorisation de la piste IA, influençant indirectement les logiques de valorisation des projets liés à l’IA, aux ressources de calcul et aux infrastructures de données dans le marché crypto.