La Réserve fédérale publiera à 2 heures du matin, heure de Pékin (14 heures, heure de l'Est américain, le 8 juillet), le compte rendu de la réunion du FOMC du 16 au 17 juin. Ce compte rendu est très attendu, non seulement parce qu'il retrace l'intégralité des discussions internes de la première réunion sous la présidence de Kevin Woorh, mais aussi parce qu'il intervient à un croisement de plusieurs points de basculement clés.

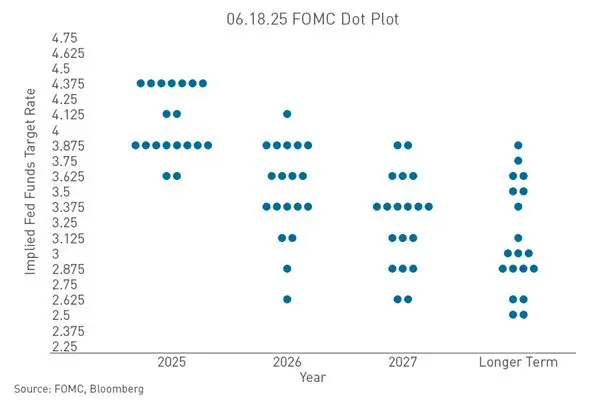

La réunion de juin elle-même a déjà envoyé un signal fortement hawkish. Le FOMC a maintenu la fourchette cible du taux des fonds fédéraux à 3,50 % – 3,75 %, par un vote unanime de 12-0, pour la quatrième fois consécutive. Mais ce qui a vraiment fait bouger le marché, c’est le point de l’« échelle de points » — parmi 18 responsables ayant soumis des prévisions de taux, 9 anticipent au moins une hausse supplémentaire avant la fin 2026. Ce chiffre était nul en mars cette année.

Le format même du communiqué de la réunion envoie aussi un signal. Il a été considérablement réduit à environ 130 mots, supprimant la mention précédente d’une « orientation accommodante » laissant entendre une possible baisse des taux, et ne fait plus référence aux perspectives économiques et monétaires. Ce style minimaliste reflète la philosophie de réforme politique de Woorh — réduire la guidance, s’appuyer davantage sur les données.

L’importance du compte rendu réside aussi dans le décalage temporel. Lors de la réunion de juin, les données du marché du travail n’avaient pas encore reflété la faiblesse qui s’est manifestée par la suite. Le rapport sur l’emploi non agricole de juin, publié le 2 juillet, montre seulement 5,7 mille nouveaux emplois, bien en dessous des prévisions du marché de 11 à 11,5 mille. Le compte rendu reflète le jugement à ce moment-là, alors que le marché a déjà intégré l’impact de ces données dans ses prix. Ce « décalage temporel » sera un élément clé pour interpréter le compte rendu.

Quelles signaux l’échelle de points révèle-t-elle sur la trajectoire de hausse des taux ?

L’échelle de points est la partie la plus inattendue de la réunion de juin. La prévision médiane du taux des fonds fédéraux pour fin 2026 a été relevée de 3,4 % en mars à 3,8 %, impliquant une hausse supplémentaire cette année. Parmi les 9 responsables favorables à une hausse, 3 prévoient une augmentation de 25 points de base, 5 de 50 points, et 1 de 75 points. Par ailleurs, le nombre de responsables anticipant une baisse est passé de 12 en mars à seulement 1.

Woorh n’a pas soumis de prévision de taux lui-même, précisant que l’échelle de points n’est qu’une « scénarisation à gomme », sans engagement sur la trajectoire future de la politique. Cela envoie un message clair : la Fed passe d’une communication « dire ce qu’elle va faire » à une approche où « le marché doit interpréter les données lui-même ».

Les prévisions économiques (SEP) diffusent aussi un signal de stagflation. La prévision d’inflation PCE de base pour 2026 a été relevée de 2,7 % à 3,3 %, celle pour 2027 de 2,2 % à 2,5 %. La croissance du PIB pour 2026 a été légèrement abaissée. La combinaison d’une inflation en hausse et d’une croissance en baisse complexifie encore la trajectoire de hausse des taux.

Comment les données sur l’emploi modifient-elles la chronologie des attentes de hausse ?

Le rapport sur l’emploi de juin, publié le 2 juillet, est le catalyseur le plus direct du changement récent dans les attentes du marché. Avec seulement 5,7 mille nouveaux emplois, bien en dessous des 11 à 11,5 mille attendus, et une révision à la baisse de 7,4 mille pour avril et mai, les données faibles ont réduit la probabilité d’une hausse en juillet, qui était d’environ 30 %, à moins de 20 % après la publication.

Selon l’outil CME FedWatch, au 7 juillet, la probabilité de maintenir les taux inchangés en juillet est de 74,3 %, contre 25,7 % pour une hausse de 25 points de base. La répartition pour septembre est plus incertaine : 42,9 % pour un maintien, 46,2 % pour une hausse de 25 points, et 10,8 % pour une hausse de 50 points. Cela fait de septembre le véritable point de basculement pour la trajectoire des taux dans la seconde moitié de 2026.

La signification profonde des données sur l’emploi réside dans la superposition de trois signaux : un ralentissement structurel de la croissance de l’emploi, une faiblesse de l’emploi masquée par une participation au marché du travail en baisse à un niveau inférieur à cinq ans, et la confirmation par des indicateurs avancés. Cependant, le taux de chômage, passé de 4,3 % en mai à 4,2 %, montre que le marché du travail reste résilient. Cela donne à la Fed plus d’espace pour agir sur le front de l’emploi, tout en pouvant se concentrer davantage sur l’inflation.

Si le compte rendu montre que les responsables ont déjà perçu, à la mi-juin, les risques potentiels pour le marché du travail, la perception hawkish du marché sera renforcée ; si la discussion se concentre sur l’inflation persistante et les conditions pour une nouvelle hausse, la logique de rebond sera mise à mal.

Pourquoi la rigidité de l’inflation limite-t-elle encore la marge de manœuvre politique ?

L’inflation reste la variable la plus critique dans le cadre de la politique de la Fed. La principale mesure d’inflation privilégiée — le PCE de base — a augmenté de 3,4 % en glissement annuel en mai, atteignant un sommet depuis octobre 2023. L’indice global des prix PCE a lui aussi augmenté, passant de 3,8 % à 4,1 %. Ces deux indicateurs sont bien supérieurs à l’objectif à long terme de 2 % de la Fed.

Le SEP de juin a fortement relevé la prévision d’inflation PCE globale pour 2026, de 2,7 % en mars à 3,6 %. La Fed elle-même estime donc que le processus de retour à l’objectif sera plus long que prévu.

Les facteurs géopolitiques ajoutent aussi à l’incertitude inflationniste. Après l’attaque de trois navires pétroliers dans le détroit d’Hormuz, l’armée américaine a lancé une nouvelle opération contre l’Iran. La hausse des prix du pétrole alimente directement les anticipations d’inflation, renforçant la pression pour une hausse des taux. Selon FedWatch, les traders estiment à plus de 80 % la probabilité que la Fed augmente ses taux d’au moins 25 points de base d’ici la fin de l’année.

Le gouverneur de la Fed, Christopher Waller, a récemment déclaré que « les risques ont été complètement inversés » — il y a un an, en raison de la faiblesse du marché du travail, il plaidait pour tolérer une inflation plus élevée ; aujourd’hui, avec un marché du travail stable et une inflation en accélération, la Fed doit réévaluer sa position. Cette déclaration révèle un changement fondamental dans l’équilibre des politiques internes.

Comment la fin des indications prospectives va-t-elle modifier la logique de tarification du marché ?

La réunion de juin marque une transformation structurelle dans la communication de la Fed. La guidance prospective — un outil de communication utilisé depuis 25 ans — est en train d’être abandonnée. Lors du forum de la BCE après la réunion, Woorh a clairement indiqué qu’« il n’y aura aucune guidance prospective ».

Ce changement dépasse largement une seule réunion. Depuis 25 ans, le marché interprète la guidance de la Fed pour former ses attentes de taux. Sans guidance, chaque publication de données — emploi non agricole, CPI, ventes au détail — aura un poids accru dans la formation de ces attentes.

Woorh n’est pas seul. La présidente de la BCE, Christine Lagarde, a exprimé son regret de se sentir limitée par la guidance précédente, tout comme la gouverneure de la Banque d’Angleterre, Andrew Bailey, et la gouverneure de la Banque du Canada, Tiff Macklem, lors du même forum. Cette cohérence indique que les principales banques centrales opèrent une transformation structurelle dans leur communication, plutôt qu’un ajustement temporaire dû à la situation d’un seul pays.

Pour le marché, cela signifie que la prime d’incertitude deviendra la norme. Les investisseurs suivront les mêmes données en temps réel que la Fed, sans aucune promesse préalable sur la trajectoire des taux. Cette incertitude pourrait elle-même amplifier la réaction du marché à chaque publication, augmentant la volatilité des taux et des actifs.

Le compte rendu pourrait révéler dans quelle mesure ce nouveau cadre a été accepté par le comité, et si certains responsables ont exprimé des réserves face à cette orientation.

Comment le compte rendu peut-il tester la narration de rebond actuelle du marché crypto ?

Le Bitcoin a rebondi d’environ 11 % depuis son point le plus bas de 21 mois, atteint le 1er juillet, pour revenir autour de 63 000 dollars. Mais cette hausse repose principalement sur la baisse anticipée des hausses de taux, suite à un rapport faible sur l’emploi. La vérification de cette hypothèse macroéconomique par le compte rendu est le facteur d’incertitude le plus critique pour le marché crypto actuel.

La réunion de juin n’a pas été favorable au marché crypto. Les responsables ont maintenu les taux entre 3,50 % et 3,75 %, supprimant la mention précédente d’une possible baisse, et ont ajusté la prévision médiane pour 2026 à au moins une nouvelle hausse. Le Bitcoin a continué de baisser dans les deux semaines suivant la réunion, car le marché a intégré une politique de resserrement prolongée.

Au 8 juillet 2026, selon les données de Gate, le prix du Bitcoin est d’environ 63 500 dollars. La variation sur 30 jours est d’environ -10,73 %. L’Ethereum se négocie autour de 1 780 dollars. La tendance globale des actifs cryptographiques reste fortement influencée par l’évolution des anticipations de liquidité macroéconomique.

Si le compte rendu montre que les responsables ont déjà alerté, à la mi-juin, sur les risques de faiblesse du marché du travail ou de resserrement excessif, la narration de rebond basée sur « la Fed sera contrainte de changer de cap » sera renforcée. Si la discussion se concentre sur l’inflation persistante et les conditions pour une nouvelle hausse, la dynamique haussière sera fragilisée. Le Bitcoin a déjà intégré une politique monétaire plus accommodante, donc si le compte rendu est moins hawkish que prévu, cela pourrait faire baisser les prix.

Quelles autres variables influencent la logique de tarification des actifs en dehors du compte rendu ?

Outre le compte rendu, plusieurs variables parallèles façonnent le paysage macroéconomique de la seconde moitié de 2026.

Les risques géopolitiques revalorisent la prime de risque. Les frappes militaires américaines contre l’Iran ont renforcé la demande de sécurité, le dollar reste au-dessus de 101,00. L’or a atteint environ 4 111 dollars l’once, l’argent environ 60 dollars. Si les prix de l’énergie continuent de monter, cela renforcera encore la prévision d’une politique de « taux plus élevés, plus longtemps ».

Les marchés boursiers américains sont également à un point critique. Le S&P 500 a clôturé en baisse de 0,5 % mardi, le Nasdaq a chuté de 1,2 %. Les investisseurs cherchent dans le compte rendu des indices sur la durabilité de l’inflation et le calendrier des ajustements de taux.

Gate propose désormais une plateforme de trading réel sur actions américaines, avec plus de 10 000 titres disponibles. Les utilisateurs peuvent trader directement en USDT sur des actions américaines, hongkongaises, sud-coréennes et des ETF. Cette gamme de produits permet une gestion intégrée, du macro à la répartition multi-actifs.

Le rapport CPI de juin, publié le 14 juillet, sera le prochain point de référence clé. Les données de mai indiquaient une inflation de base à 2,8 % en rythme annuel, et une inflation globale de 3,1 %. La réunion du FOMC de fin juillet sera la première véritable épreuve de la méthode dépendante des données de Woorh. La façon dont le compte rendu reflétera l’attention portée par les membres à la faiblesse récente du marché du travail sera un indicateur crucial pour la décision de juillet.

FAQ

Q : Quelle a été la décision précise de la Fed lors de la réunion FOMC de juin ?

R : Le 17 juin, le FOMC a maintenu la fourchette du taux des fonds fédéraux à 3,50 % – 3,75 %, par un vote unanime de 12-0, pour la quatrième fois consécutive.

Q : Combien de responsables soutiennent une hausse en 2026 selon l’échelle de points ?

R : Sur 18 responsables ayant soumis des prévisions, 9 anticipent au moins une hausse avant la fin 2026. Parmi eux, 3 prévoient une hausse de 25 points, 5 de 50 points, et 1 de 75 points. En mars, aucun ne soutenait une hausse cette année.

Q : Quelles sont les probabilités actuelles pour une hausse en juillet et en septembre ?

R : Au 7 juillet, selon CME FedWatch, la probabilité d’une hausse de 25 points en juillet est de 25,7 %, celle de maintien de 74,3 %. Pour septembre, la probabilité d’une hausse de 25 points est de 46,2 %, celle de maintien de 42,9 %.

Q : Pourquoi les données sur l’emploi de juin ont-elles autant influencé les attentes de hausse ?

R : Avec seulement 5,7 mille nouveaux emplois, bien en dessous des 11 à 11,5 mille attendus, et une révision à la baisse de 7,4 mille pour avril et mai, ces données faibles ont réduit la probabilité d’une hausse en juillet.

Q : Pourquoi la guidance prospective de la Fed est-elle en train d’être abandonnée ?

R : Le nouveau président Woorh souhaite réduire la dépendance à la guidance, estimant qu’elle limite la capacité de la Fed à réagir aux données. La déclaration de juin a supprimé toute guidance prospective.