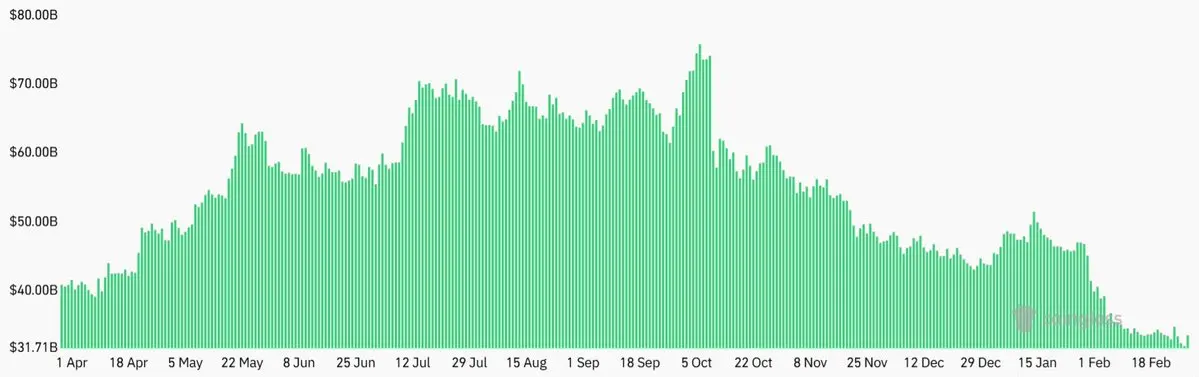

Les intérêts ouverts agrégés des contrats à terme Bitcoin sur les principales bourses ont diminué à 32 milliards de dollars le 1er mars 2026, en baisse de 20 % par rapport au mois précédent, atteignant leur niveau le plus bas depuis août 2024, mesuré en termes de Bitcoin à 491 300 BTC.

Les intérêts ouverts agrégés des contrats à terme Bitcoin sur les principales bourses ont diminué à 32 milliards de dollars le 1er mars 2026, en baisse de 20 % par rapport au mois précédent, atteignant leur niveau le plus bas depuis août 2024, mesuré en termes de Bitcoin à 491 300 BTC.

La prime annualisée sur les contrats à terme mensuels est tombée à 2 %, son niveau le plus bas depuis un an, en dessous de la fourchette neutre de 5 % à 10 % qui compense généralement pour des périodes de règlement plus longues. Malgré ces indicateurs suggérant une demande réduite pour des positions haussières à effet de levier, l’intérêt ouvert sur les contrats à terme CME Bitcoin reste élevé à 7,5 milliards de dollars, et les ETF Bitcoin au comptant continuent d’être échangés avec un volume quotidien moyen supérieur à 3 milliards de dollars, indiquant que la participation institutionnelle persiste malgré l’hésitation du marché.

La demande de contrats à terme atteint des niveaux pluriannuels faibles

La reprise du prix du Bitcoin à environ 69 000 $ le 2 mars, après un creux de week-end proche de 63 000 $, révèle une prudence sous-jacente chez les traders, selon les données du marché à terme. L’intérêt ouvert total sur les principales bourses de cryptomonnaies est tombé à 32 milliards de dollars, soit une baisse de 20 % sur le mois précédent. En termes de Bitcoin, l’intérêt ouvert a atteint 491 300 BTC, le niveau le plus bas depuis août 2024.

(Source : CoinGlass)

(Source : CoinGlass)

Cette baisse reflète en partie des liquidations forcées de positions haussières suite à la correction de 45 % du Bitcoin depuis son sommet historique d’octobre 2025 à 126 200 $. La demande pour une exposition longue à effet de levier est restée largement absente depuis ce pic, avec des marchés à terme montrant une faiblesse persistante au cours des 12 derniers mois.

La prime annualisée, ou taux de base, sur les contrats à terme mensuels Bitcoin est tombée à 2 %, son niveau le plus bas en un an. En conditions normales de marché, cette métrique varie entre 5 % et 10 % pour compenser les traders pour une période de règlement plus longue. Plus inquiétant pour les haussiers, le taux de base n’a pas réussi à se maintenir au-dessus de cette fourchette neutre pendant une année entière, une période qui comprenait une hausse de 50 % entre avril et mai 2025.

Le marché des options montre une résilience malgré le sentiment baissier

Le marché des options Bitcoin offre une image plus nuancée du positionnement des traders. La prime put-to-call chez Deribit est restée proche de 0,7 le 2 mars, indiquant que la demande pour les options de vente (puts) continue de traîner derrière celle pour les options d’achat (calls). Une brève hausse du positionnement baissier le 28 février n’a pas perduré, suggérant que les traders d’options n’ont pas intégré une pression à la baisse soutenue.

Le ratio put-to-call mesure le volume relatif des contrats d’options baissières par rapport aux haussières. Des lectures inférieures à 1,0 indiquent une demande plus forte pour les calls, qui profitent d’une hausse des prix, tandis que des lectures supérieures à 1,0 suggèrent une domination des puts. La persistance d’une lecture inférieure à 1,0 indique que les traders d’options n’ont pas capitulé malgré la baisse prolongée du Bitcoin.

La participation institutionnelle contredit les récits de sortie

Malgré la baisse de la demande en contrats à terme, plusieurs indicateurs suggèrent que les investisseurs institutionnels n’ont pas abandonné le marché du Bitcoin. Les ETF Bitcoin au comptant continuent d’être échangés avec un volume quotidien moyen supérieur à 3 milliards de dollars, avec des détenteurs comprenant certains des plus grands gestionnaires de fonds mutuels et de pension au monde.

Les données on-chain montrent que des entreprises cotées en bourse détiennent collectivement plus de 79 milliards de dollars en Bitcoin. Parmi les principaux détenteurs corporatifs figurent Strategy, MARA Holdings, XXI, et Metaplanet. Plusieurs nations souveraines, dont le Bhoutan, le Salvador et les Émirats arabes unis, ont également ajouté du Bitcoin à leurs réserves.

L’intérêt ouvert sur les contrats à terme CME Bitcoin s’élève à environ 7,5 milliards de dollars, représentant une activité institutionnelle via des dérivés réglementés. Cette métrique est restée relativement stable même si l’intérêt ouvert total sur toutes les bourses a diminué, ce qui suggère que la position institutionnelle diffère du sentiment des investisseurs particuliers.

La structure du marché des dérivés exige intrinsèquement un équilibre des positions, chaque ordre short devant être compensé par un ordre long. L’environnement actuel reflète une appetite réduite pour l’exposition longue à effet de levier plutôt qu’une sortie active des institutions.

Contexte du marché et tendances générales

La sous-performance du Bitcoin par rapport à l’or et aux marchés boursiers traditionnels a probablement contribué à une attention réduite de la part des traders spéculatifs. L’or a augmenté d’environ 80 % au cours de l’année écoulée pour atteindre des sommets supérieurs à 5 300 $, tandis que le Bitcoin reste en dessous de son sommet historique de 45 %.

La capitalisation totale du marché des cryptomonnaies s’élève à environ 1,4 trillion de dollars, ayant fait preuve de résilience face à plusieurs chocs géopolitiques et macroéconomiques. La supply fixe du Bitcoin et la sécurité du réseau continuent de fonctionner comme prévu malgré la correction prolongée des prix.

Il n’est pas encore clair si le niveau de 60 000 $ représente le fond du cycle, mais les données dérivées suggèrent que la structure du marché reste intacte. L’absence de signaux de stress soutenus dans les marchés d’options et la présence persistante des institutions via les ETF et les contrats CME indiquent que l’infrastructure principale du marché du Bitcoin continue de fonctionner.

FAQ : Demande en contrats à terme Bitcoin et positionnement institutionnel

Que signifie la baisse de l’intérêt ouvert en contrats à terme Bitcoin pour le sentiment du marché ?

La baisse de 20 % de l’intérêt ouvert total à 32 milliards de dollars et la chute de l’intérêt ouvert en Bitcoin à 491 300 BTC (niveau le plus bas depuis août 2024) indiquent une demande réduite pour des positions haussières à effet de levier. La prime annuelle des contrats à terme tombée à 2 %, bien en dessous de la fourchette neutre de 5-10 %, confirme que les traders hésitent à utiliser de la levée malgré la récente reprise des prix.

Les investisseurs institutionnels quittent-ils le marché du Bitcoin ?

Les preuves disponibles suggèrent qu’ils ne l’ont pas fait. L’intérêt ouvert sur les contrats à terme CME Bitcoin reste élevé à 7,5 milliards de dollars, les ETF Bitcoin au comptant se négocient à plus de 3 milliards de dollars par jour, et les entreprises cotées en bourse détiennent plus de 79 milliards de dollars en Bitcoin on-chain. Des nations souveraines comme le Bhoutan, le Salvador et les Émirats arabes unis ont également accru leur exposition au Bitcoin. La baisse de la demande en contrats à terme reflète une appetite réduite pour l’effet de levier plutôt qu’une capitulation institutionnelle.

Comment le marché des options Bitcoin a-t-il réagi à la volatilité récente ?

La prime put-to-call du Bitcoin est restée proche de 0,7, indiquant une demande plus forte pour les options d’achat que pour les options de vente. Une brève hausse du positionnement baissier le 28 février n’a pas perduré, et le marché des options ne montre aucun signe de stress majeur ou de dysfonctionnement prolongé des dérivés, malgré un Bitcoin en baisse de 45 % par rapport à son sommet historique.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.