Environ 2,6 milliards de dollars de contrats d’options sur Bitcoin et Ethereum sont sur le point d’expirer le 6 mars 2026, avec des données sur les dérivés révélant une tendance baissière marquée malgré la récente reprise des prix sur les marchés crypto.

Environ 2,6 milliards de dollars de contrats d’options sur Bitcoin et Ethereum sont sur le point d’expirer le 6 mars 2026, avec des données sur les dérivés révélant une tendance baissière marquée malgré la récente reprise des prix sur les marchés crypto.

Les options sur Bitcoin représentent 2,23 milliards de dollars de cette échéance, avec un ratio de puts sur calls de 1,70, indiquant une forte demande de protection contre la baisse, tandis que l’échéance sur Ethereum de 398 millions de dollars affiche un ratio plus neutre de 0,90, alors que la volatilité implicite monte à 55 % pour BTC et 75 % pour ETH.

Aperçu de l’échéance des options

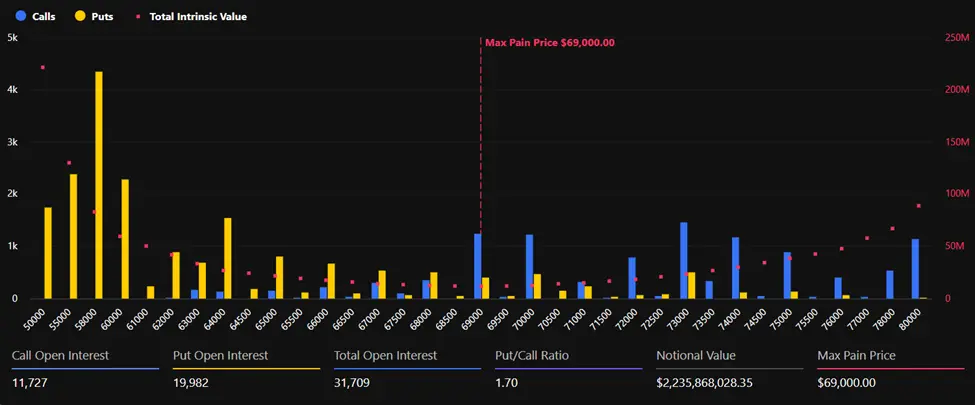

Indicateurs d’échéance sur Bitcoin

L’échéance d’aujourd’hui concerne environ 31 709 contrats ouverts d’une valeur notionnelle de 2,23 milliards de dollars, représentant environ 7 % de l’intérêt ouvert total sur les marchés de dérivés. Le ratio de puts sur calls est de 1,70, ce qui signifie que les options de vente—pariant sur une baisse—outrepassent largement les options d’achat. Près de 20 000 contrats de vente restent ouverts contre moins de 12 000 calls.

(Source : Deribit)

(Source : Deribit)

Le niveau de douleur maximal pour Bitcoin est estimé à 69 000 dollars, soit environ 1 700 dollars en dessous du prix spot actuel proche de 70 731 dollars. La douleur maximale correspond au prix auquel la majorité des contrats d’options expirent sans valeur, agissant souvent comme une force gravitationnelle à court terme autour de la date d’échéance. À l’approche de l’expiration à 08:00 UTC sur Deribit, les traders anticipent un mouvement potentiel du prix vers ce niveau.

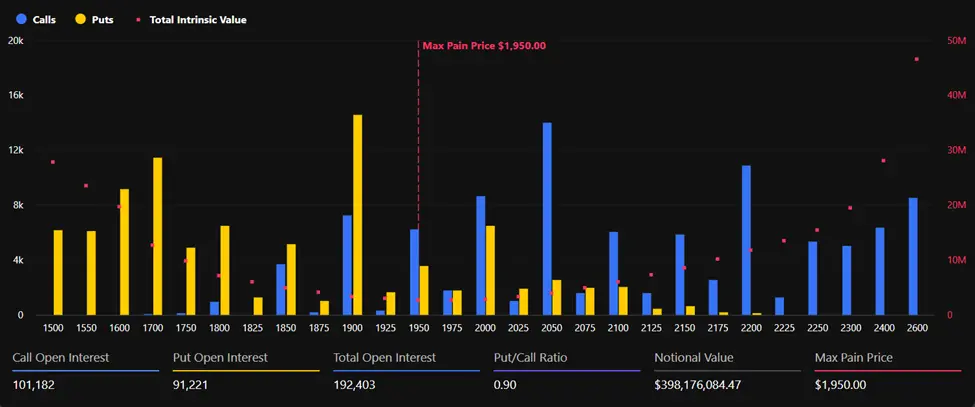

Indicateurs d’échéance sur Ethereum

L’échéance d’aujourd’hui concerne 192 403 contrats ouverts d’une valeur notionnelle de 398 millions de dollars. Le ratio de puts sur calls de 0,90 reflète une position plus équilibrée par rapport à Bitcoin, suggérant une moindre tendance baissière parmi les traders d’ETH.

(Source : Deribit)

(Source : Deribit)

Le niveau de douleur maximal pour Ethereum est de 1 950 dollars, soit environ 120 dollars en dessous du niveau actuel de trading proche de 2 070 dollars. L’écart plus réduit entre le prix spot et la douleur maximale par rapport à Bitcoin pourrait indiquer une moindre volatilité attendue après expiration.

Analyse du sentiment du marché des options

Domination de la vente de calls

Malgré la reprise de cette semaine, avec Bitcoin retrouvant le niveau psychologique de 70 000 dollars et défiant 75 000 dollars, les données du marché des options révèlent une divergence notable entre l’action des prix et la position des dérivés. La plateforme d’analyse Greeks.live a rapporté que la vente de calls a dominé le trading ces deux derniers jours, indiquant un manque de conviction dans une poursuite haussière durable.

La vente de calls reflète généralement l’attente des traders qu’un actif ne progressera pas significativement davantage. Les traders qui vendent des calls perçoivent une prime tout en pariant contre une poursuite du rallye, ce qui suggère que les acteurs professionnels du marché restent sceptiques face à la reprise actuelle.

Divergence du ratio puts sur calls

Le ratio élevé de puts sur calls pour Bitcoin contraste avec la reprise du prix de l’actif, soulignant un sentiment prudent parmi les traders de dérivés. Les options de vente offrent une protection contre la baisse ou une exposition spéculative baissière, et le ratio actuel de 1,70 indique que les traders adoptent une position défensive malgré les gains récents.

Le ratio plus équilibré de 0,90 pour Ethereum suggère une position relativement neutre, bien que cela reflète encore une certaine prudence, car un ratio inférieur à 1,0 indique généralement un sentiment haussier. La divergence entre les deux actifs pourrait refléter des attentes différentes quant à leur trajectoire respective suite aux développements récents du réseau et à la dynamique du marché.

Volatilité et positionnement du marché

Augmentation de la volatilité implicite

La volatilité implicite a augmenté pour les deux actifs lors de la reprise de cette semaine. La volatilité implicite à court terme de Bitcoin est de 55 %, tandis que celle d’Ethereum a atteint 75 %, reflétant des attentes accrues pour des fluctuations de prix à court terme.

Une volatilité implicite plus élevée lors d’un rallye peut indiquer que les acheteurs d’options paient davantage pour se couvrir contre d’éventuels retournements plutôt que de simplement poursuivre les gains. Cette interprétation est cohérente avec l’intérêt ouvert élevé sur les puts sur Bitcoin et la dominance de la vente de calls.

Concentration de l’intérêt ouvert

La part de Bitcoin dans l’intérêt ouvert total des marchés de dérivés a atteint un pic récent, soulignant le rôle prépondérant de l’actif dans la position actuelle sur les options. L’échéance d’aujourd’hui, représentant environ 7 % de l’intérêt ouvert total, est décrite par Greeks.live comme étant presque le niveau le plus bas récemment, ce qui suggère que la majorité des positions s’étendent au-delà de cette date de règlement.

Perspectives du marché et implications de l’échéance

Évaluation de la phase baissière

Les analystes de Greeks.live ont averti que malgré la reprise de cette semaine, le marché dans son ensemble reste en phase baissière. « La proposition de valeur actuelle pour poursuivre les rallyes est médiocre, et le bas n’a pas encore été confirmé », ont-ils écrit, notant que la dynamique a ralenti malgré les gains de prix en cours.

Cette évaluation concorde avec les données sur les dérivés montrant une position défensive et une conviction limitée dans la poursuite haussière. L’intérêt ouvert élevé sur les puts sur Bitcoin et la domination de la vente de calls suggèrent que les traders professionnels restent sceptiques face au rallye.

Considérations après expiration

Que l’expiration d’aujourd’hui déclenche ou non une poussée de volatilité à court terme dépendra de la proximité des prix de Bitcoin et Ethereum par rapport à leurs niveaux de douleur maximale lors du règlement. Un écart important entre le prix spot et la douleur maximale peut entraîner des mouvements plus brusques après expiration, à mesure que les traders réajustent leurs positions.

L’écart de 1 700 dollars entre le prix actuel de Bitcoin et la douleur maximale à 69 000 dollars crée un potentiel de pression à la baisse à l’approche de l’expiration, tandis que l’écart plus réduit de 120 dollars pour Ethereum suggère des dynamiques d’expiration moins prononcées.

FAQ : Expiration des options et impact sur le marché

Q : Qu’est-ce que la douleur maximale en trading d’options et pourquoi est-ce important pour l’échéance d’aujourd’hui ?

R : La douleur maximale est le niveau de prix auquel le plus grand nombre de contrats d’options expirent sans valeur, causant la plus grande perte financière collective pour les détenteurs d’options. Ce niveau agit souvent comme une force gravitationnelle à court terme autour de l’expiration, car les market makers et grands traders peuvent pousser les prix vers lui pour minimiser leurs obligations de paiement. La douleur maximale de Bitcoin est de 69 000 dollars, soit environ 1 700 dollars en dessous du prix actuel, tandis que celle d’Ethereum est de 1 950 dollars, environ 120 dollars en dessous.

Q : Que signifie un ratio de puts sur calls de 1,70 pour Bitcoin en termes de sentiment du marché ?

R : Un ratio de puts sur calls supérieur à 1,0 indique que les options de vente (pariant sur une baisse) sont plus nombreuses que les options d’achat (pariant sur une hausse). Le ratio de 1,70 pour Bitcoin montre une forte demande de protection contre la baisse et une position baissière parmi les traders de dérivés, malgré la reprise récente du prix au-dessus de 70 000 dollars. Cette divergence suggère un sentiment prudent et une conviction limitée dans une hausse soutenue.

Q : Comment les échéances d’aujourd’hui se comparent-elles à l’activité habituelle du marché ?

R : L’échéance combinée de 2,6 milliards de dollars représente environ 7 % de l’intérêt ouvert total sur les marchés de dérivés crypto, ce que Greeks.live décrit comme étant presque le niveau le plus bas récemment. Cela indique que la majorité des positions en options s’étendent au-delà de cette date de règlement, ce qui pourrait réduire l’impact sur le marché par rapport à des événements d’expiration plus importants.

Q : Qu’est-ce que la volatilité implicite et pourquoi a-t-elle augmenté lors de la reprise des prix ?

R : La volatilité implicite reflète les attentes du marché concernant les fluctuations futures des prix, basées sur la tarification des options. La IV de Bitcoin a augmenté à 55 % et celle d’Ethereum à 75 % lors de la reprise de cette semaine. Une IV plus élevée lors d’un rallye peut indiquer que les acheteurs d’options paient davantage pour se couvrir contre d’éventuels retournements, ce qui est cohérent avec la position défensive montrée par le ratio de puts sur calls et la vente de calls.