13 milliards de dettes en tête : BitDeer de Wu Jihan, mène une guerre IA sans échappatoire

Auteur :律动

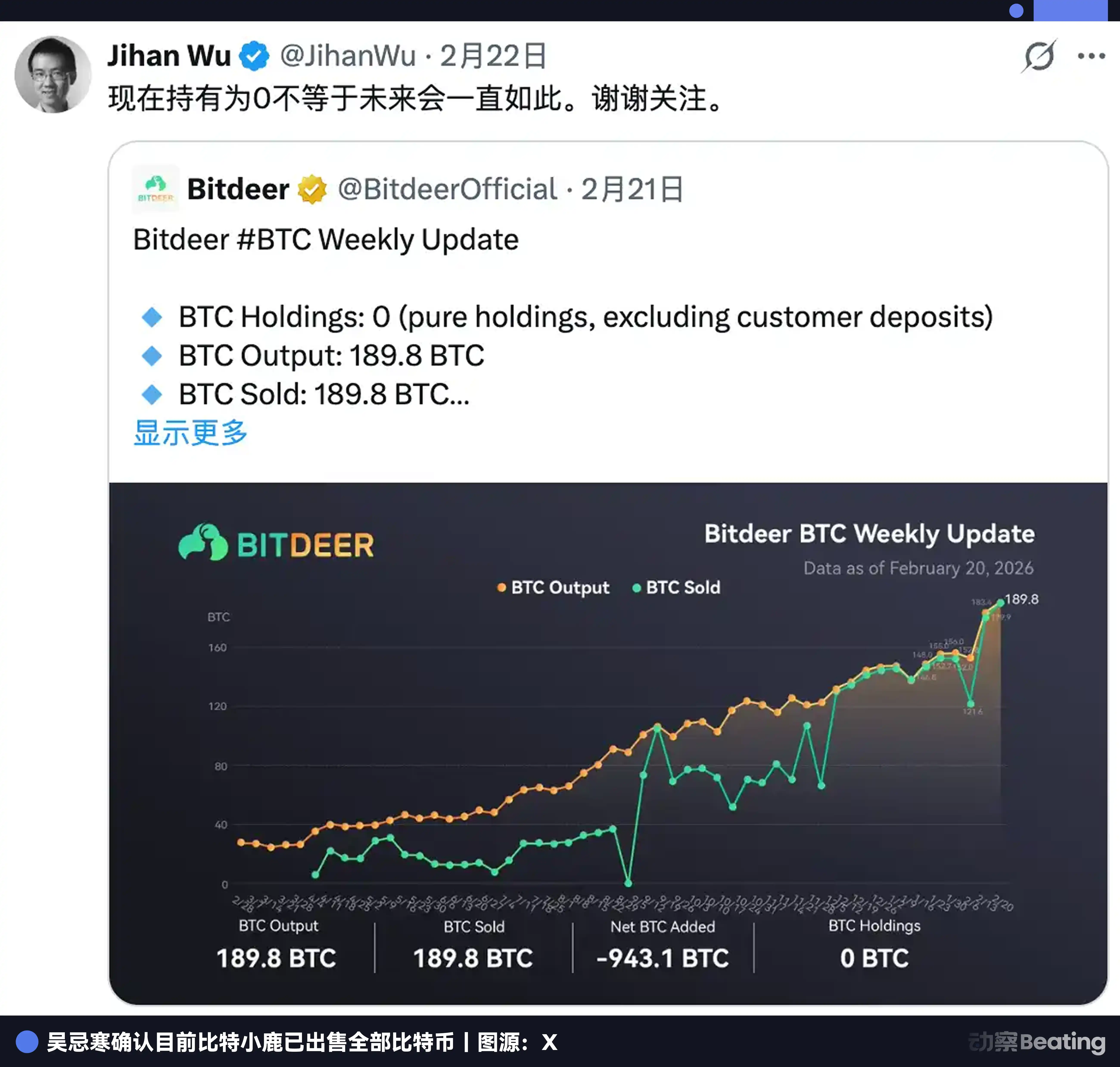

20 février 2026, Bit Deer a publié sur X une mise à jour de la production hebdomadaire : cette semaine, 189,8 BTC extraits à la main, puis vendus. Le stock restant est de 943,1 BTC, vendu en une seule fois.

Solde en Bitcoin : 0.

En réalité, depuis le premier jour, le minage de Bitcoin repose sur une forme d’arbitrage temporel.

Utiliser l’électricité et les machines d’aujourd’hui pour échanger contre des Bitcoin de demain. Pas de transformation, pas de clients, pas de marque. L’investissement correspond au coût actuel, en pariant sur le prix futur. Si le jugement est correct, le temps vous aide à gagner de l’argent.

Ce raisonnement existe depuis plus de dix ans. Aujourd’hui, Wu Jihan change l’objectif de cette logique.

L’objectif ne se limite plus au prix du coin, mais à la demande de puissance de calcul dans un contexte d’IA et de climat, à long terme. La méthode, qui consistait à échanger de l’électricité contre des coins, devient un achat de terrains par emprunt. L’objet de l’arbitrage change, mais la structure reste la même.

La même semaine où ils liquident leurs Bitcoin, Bit Deer a également fixé le prix d’une nouvelle dette de 325 millions de dollars.

Selon le rapport financier de Bitdeer, au 31 décembre 2025, la dette comptable s’élève à 1 milliard de dollars. Au total, la dette atteint environ 1,3 milliard de dollars.

La dette est réelle, l’achat de terrains aussi, mais le résultat de cette bataille pourrait ne se révéler qu’en 2029.

1. Les mines qui ne veulent pas faire d’IA ne sont pas de bonnes entreprises

Bit Deer a été fondée en 2018, à l’origine comme plateforme de partage de machines de minage. Aujourd’hui, c’est l’une des plus grandes entreprises minières cotées au monde, avec une puissance de 63,2 EH/s en auto-extraction, ce qui en fait la première puissance auto-exploitée parmi les entreprises cotées, représentant environ 6 % de la puissance totale du réseau Bitcoin.

Mais maintenant, Wu Jihan ne veut plus vendre de puissance de calcul, il veut se concentrer sur l’électricité.

Examinons les états financiers de Bit Deer. Au début 2026, la capacité totale de ses pipelines électriques mondiaux est de 3002 MW, dont 1658 MW en service, et 1344 MW en construction ou en attente. Un seul centre de données de Microsoft ou Google dépasse souvent 100 à 300 MW.

Autrement dit, 3002 MW, c’est comme si l’on regroupait la demande électrique de 10 à 30 grands centres de données Google dans une seule entreprise. La capacité annoncée de Bit Deer paraît donc très impressionnante sur le papier.

L’utilisation de la dette de 1,3 milliard de dollars sert principalement à verrouiller des terrains électriques dans le monde entier, préparant la transition vers des centres de données IA.

Le premier site est Rockdale, Texas, avec 563 MW (dont 179 MW en extension), déjà en opération, principalement pour le minage. C’est leur activité principale, avec un flux de trésorerie stable.

Ensuite, Clarington, Ohio, avec 570 MW, sous contrat de location de 30 ans, avec un accord électrique signé. La construction devait se terminer au deuxième trimestre 2027, pour devenir un centre HPC/IA. C’est le cœur du plan de transition vers l’IA. C’est aussi le plus grand projet actuel, que nous détaillerons plus tard.

Puis, Tydal, Norvège, avec 175 MW, en train de transformer une mine en centre de données IA, prévu pour fin 2026, avec une capacité effective de 164 MW pour l’IT. Ressources hydroélectriques, coûts énergétiques compétitifs. Le coût de transformation est bien inférieur à celui d’une nouvelle construction. C’est la carte la plus avancée, avec le moindre risque.

Les trois éléments, terre, électricité, et salles de serveurs, sont appelés par l’industrie de l’IA « les actifs les plus difficiles à reproduire ». Bit Deer a accumulé ces actifs en dix ans d’exploitation de ses mines.

Il faut aussi mentionner un point peu évoqué : SEALMINER. Bit Deer ne construit pas seulement des salles, ils développent aussi leurs propres puces de minage. La série SEAL en est à sa troisième génération, avec la SEAL03 qui consomme 9,7 joules par TH, et l’A3 Pro, lancé en septembre 2025, qui figure parmi les meilleures au monde. La SEAL04 vise 5 joules par TH, ce qui dépasserait tous les mineurs produits en série sur le marché. La marge brute de leurs puces auto-conçues dépasse 40 %, bien plus que le minage lui-même.

Il s’agit de répliquer ce qu’il a fait chez Bitmain : passer de l’achat d’outils d’autres fabricants à la fabrication de ses propres outils.

2. Combien ont-ils emprunté, et combien l’IA peut-elle rapporter ?

Pour financer l’IA, à la fin 2025, la dette de Bit Deer dépasse 1 milliard de dollars. Avec la nouvelle dette de 325 millions en février 2026, le total dépasse 1,3 milliard.

En moins de deux ans, plusieurs levées de fonds. En mai 2024, Tether investit 100 millions de dollars, devenant le deuxième actionnaire, avec des warrants pouvant ajouter 50 millions. Trois mois plus tard, une obligation convertible de 150 millions est émise, avec un taux annuel de 8,5 %. En novembre de la même année, une autre de 360 millions, avec un taux réduit à 5,25 %.

En novembre 2025, nouvelle opération : 400 millions de dollars en obligations convertibles et 148,4 millions d’actions nouvelles, deux opérations couplées. En février 2026, encore 325 millions de dollars en obligations convertibles et 43,5 millions d’actions, avec un rachat de 135 millions de la dette ancienne de 2029, repoussant l’échéance à 2032.

Au total, plus de 1,4 milliard de dollars. L’argent est investi dans les machines, les centres de données, l’infrastructure IA, avec un renouvellement constant des dettes.

Mais à chaque émission de dette, le prix de l’action de Bit Deer chute de 10 à 17 %. C’est une réaction standard du marché. Mais, heureusement, l’entreprise parvient toujours à lever des fonds.

Le cœur de la structure de la dette est la convertible. Ces nouvelles obligations de 2032 ont un prix de conversion initial d’environ 9,93 dollars, avec une prime de 25 % par rapport au prix d’émission des actions à 7,94 dollars. Si le prix de l’action atteint ce niveau, les créanciers échangent leurs obligations contre des actions, sans demander de cash. La société n’a pas besoin de rembourser, il suffit que le prix de l’action augmente.

Le principe des obligations convertibles est de parier sur la hausse du prix de l’action. C’est en soi un pari sur la reconnaissance du récit IA par le marché. Avec un taux moyen de 5 %, le coût annuel d’intérêt sur 1,3 milliard de principal représente plus de 65 millions de dollars. Or, en 2025, les revenus IA/HPC Cloud ne couvrent pas la moitié de ces intérêts.

Actuellement, ces intérêts sont entièrement financés par de nouvelles émissions de dette. Dire que la pression n’est pas forte est impossible.

Face à cet investissement massif, il faut voir la réalité : ils anticipent des gains plus objectifs. Alors, combien l’IA peut-elle réellement rapporter à Bit Deer ?

Actuellement, le secteur IA ne génère qu’un million de dollars de bénéfice annuel, soit moins de 2 % du chiffre d’affaires total. Pour une entreprise valorisée près de 2 milliards de dollars, ce chiffre est négligeable.

Mais ce n’est pas la fin.

Le parc GPU de Bit Deer est passé de 584 à 1792 unités en trois mois, triplant. La capacité d’utilisation est passée de 87 % à 41 %, principalement parce que les machines, encore en phase de test (B200/GB200), ne génèrent pas encore de revenus. L’électricité est prête, les machines sont en cours d’installation, mais le chiffre d’affaires n’a pas encore décollé.

Quel est le plafond potentiel ?

Selon Roth/MKM, si la capacité HPC est pleinement déployée, le revenu annuel pourrait atteindre 850 millions de dollars. La direction est plus optimiste : en investissant 200 MW dans le cloud IA, le revenu annuel dépasserait 2 milliards, soit trois fois le revenu minier de 2025.

Mais ces deux chiffres reposent sur trois conditions : que la construction se déroule comme prévu, que des contrats à long terme avec des hyperscalers soient signés, et que tous les GPU soient pleinement exploités.

Aucun de ces trois points n’est encore réalisé.

C’est le défi que doit relever Bit Deer : faire fonctionner le minage pour financer l’IA, et faire en sorte que le rêve devienne réalité dans les deux ou trois prochaines années.

3. La véritable bataille : la fenêtre temporelle est-elle trop étroite ?

La dette de 1,3 milliard de dollars paraît risquée. Mais la structure de la dette de Bit Deer est conçue pour être plus stable qu’il n’y paraît.

Les entreprises à fort levier échouent généralement pour la même raison : échéances concentrées, liquidités insuffisantes, nécessité de vendre à perte.

Bit Deer a prévu trois échéances pour ses obligations convertibles : 2029, 2031, 2032.

À certains égards, c’est une stratégie délibérée pour créer une marge de manœuvre. Lors de la première échéance, Tydal et Clarington devraient être opérationnels ; à la deuxième, les revenus IA devraient commencer à se faire sentir ; à la troisième, le marché aura jugé de la valeur réelle de l’entreprise. Trois points de négociation possibles.

Mais la convertible donne du temps, et Wall Street ne l’accepte pas forcément. Keefe Bruyette a abaissé l’objectif de 26,5 dollars à 14 dollars. Le prix actuel est d’environ 8 dollars. Le marché indique une réalité : pour que le récit de la transition fonctionne, il faut voir des revenus.

Toute cette pression donne à Wu Jihan ce qu’il cherche le plus : du temps.

Le chemin le plus probable pour réussir serait le suivant : fin 2026, Tydal achevé, le centre de données hydroélectrique de 164 MW en Norvège en service, avec des contrats européens en cours. En 2027, victoire en justice pour Clarington, début des travaux de 570 MW en Ohio, avec de grands clients américains. Entre 2028 et 2029, les deux actifs principaux fonctionneraient à pleine capacité, avec un chiffre d’affaires atteignant 1 milliard de dollars, et les analystes réétiquetant Bit Deer comme une infrastructure IA valorisée au-dessus du minage. En 2029, la première série d’obligations arrive à échéance, et les créanciers préféreraient probablement échanger leurs obligations contre des actions plutôt que de recevoir du cash.

À chaque étape, Wu Jihan doit respecter ces échéances.

Puis, Clarington.

Dans la même zone industrielle de l’Ohio, une entreprise appelée American Heavy Plate Solutions a signé en 2018 un bail de 30 ans sur 9,9 acres. Elle a poursuivi Bit Deer : la construction du centre IA pourrait perturber l’alimentation électrique, les routes, le rail, les lignes de communication partagées, en violation des clauses restrictives. La demande est une injonction permanente pour empêcher Bit Deer de commencer la construction.

Clarington détient 42 % du pipeline en construction. Si cela bloque, toute la chronologie doit être réécrite.

Le plus grand risque actuel pour Bit Deer n’est ni la dette, ni le prix de l’action, mais une aciérie.

Le secteur minier n’est pas en reste. En février 2026, la difficulté du réseau Bitcoin a augmenté de 14,7 %, la plus forte hausse depuis mai 2021. Avec le même coût électrique, le nombre de coins extraits diminue. La marge brute au quatrième trimestre est tombée de 7,4 % à 4,7 %. La filière minage s’amincit lentement.

Le pire scénario est clair : si le procès de Clarington dure deux ans, la construction est suspendue ; Tydal est retardé, avec une utilisation GPU qui reste à 41 % ; en 2029, la première série d’obligations arrive à échéance, et si la trésorerie est insuffisante, une nouvelle levée de fonds sera nécessaire, diluant encore plus l’action, rendant la conversion plus difficile.

Les deux scénarios sont bien réels.

4. Vendre tous les Bitcoin, et après ?

Une tradition dans le minage : accumuler des coins, c’est une foi, une preuve de confiance dans la valeur à long terme du Bitcoin.

MARA détient 53 250 BTC, Riot 18 000, Strategy 710 000. Plus ils en accumulent, plus le marché pense qu’ils croient.

Bit Deer n’en détient plus.

L’explication officielle : vendre des coins pour fournir de la liquidité à l’achat de terrains. Ce n’est pas faux. D’autres acteurs suivent la même logique : Riot a vendu pour 200 millions de dollars de Bitcoin pour financer l’expansion IA, Bitfarms abandonne son positionnement de « société Bitcoin », et Mara investit dans le HPC.

Mais il y a quelque chose de plus fondamental que l’identité :

Depuis le premier jour, le secteur minier parie toujours sur la même chose : que quelque chose dans le futur coûtera plus cher qu’aujourd’hui. Il y a dix ans, le minage pariait sur la hausse du prix du coin. Aujourd’hui, acheter des terrains, c’est parier sur une explosion de la demande de puissance de calcul.

Le changement d’objet n’a pas modifié la logique d’arbitrage temporel.

Ce que Wu Jihan a vraiment acheté, c’est la position « peu importe qui gagne, ils me paieront l’électricité ».

Ne pas parier sur la voie, mais bloquer l’entrée. Amazon ne parie pas sur la société Internet qui gagnera, il loue simplement ses serveurs à tout le monde. AT&T ne se soucie pas de ce que vous dites au téléphone, elle se contente de savoir si vous avez appelé.

De la vente de produits à la vente de services, puis à la perception de loyers, l’évolution de l’industrie n’a suivi qu’un seul chemin.

La seule différence, c’est si vous y allez volontairement ou si on vous y pousse.

Wu Jihan a investi plus de dix milliards de dollars pour saisir cette fenêtre. Il attend que l’argent de l’IA rattrape la vitesse de sa dette.

Articles similaires

La prévision du prix de BlockDAG s'effondre sous la pression alors que le Bitcoin chute de 47 % par rapport à son ATH, Pepeto vise 250x et Toncoin lutte pour se redresser

Les traders se tournent vers Bitcoin si la vision baissière de UBS sur les actions américaines s'avère vraie

Bitcoin efface les pertes dues à la grève en Iran alors que les traders réévaluent le choc géopolitique