Pourquoi la Banque centrale intervient-elle soudainement pour stabiliser le taux de change ?

Auteur : Ba Jiuling, Wu Xiaobo Channel

Lorsque le taux de change du renminbi s’apprête à s’apprécier rapidement, la Banque centrale intervient enfin pour stabiliser le taux de change.

Le 27 février 2026 à 8h du matin, la Banque populaire de Chine a publié un communiqué : afin de favoriser le développement du marché des devises étrangères et d’aider les entreprises à gérer les risques de change, elle a décidé qu’à partir du 2 mars 2026, le taux de réserve de risque de change pour les opérations de vente à terme de devises serait réduit de 20 % à 0.

Le communiqué est bref, mais son effet est immédiat. Le taux de change offshore du renminbi en cours de transaction, qui était de 6,839 yuans pour 1 dollar, s’est rapidement déprécié de 0,3 %, atteignant un maximum de 6,859, mettant en pause la tendance à l’appréciation continue du renminbi.

Alors, qu’est-ce que le taux de réserve de risque de change pour la vente à terme ? Et comment cette politique va-t-elle influencer le taux de change, le portefeuille des investisseurs, ainsi que les entreprises d’import-export ?

La montée en flèche du taux de change du renminbi

Pour comprendre cette politique, il faut d’abord se demander pourquoi la banque centrale intervient.

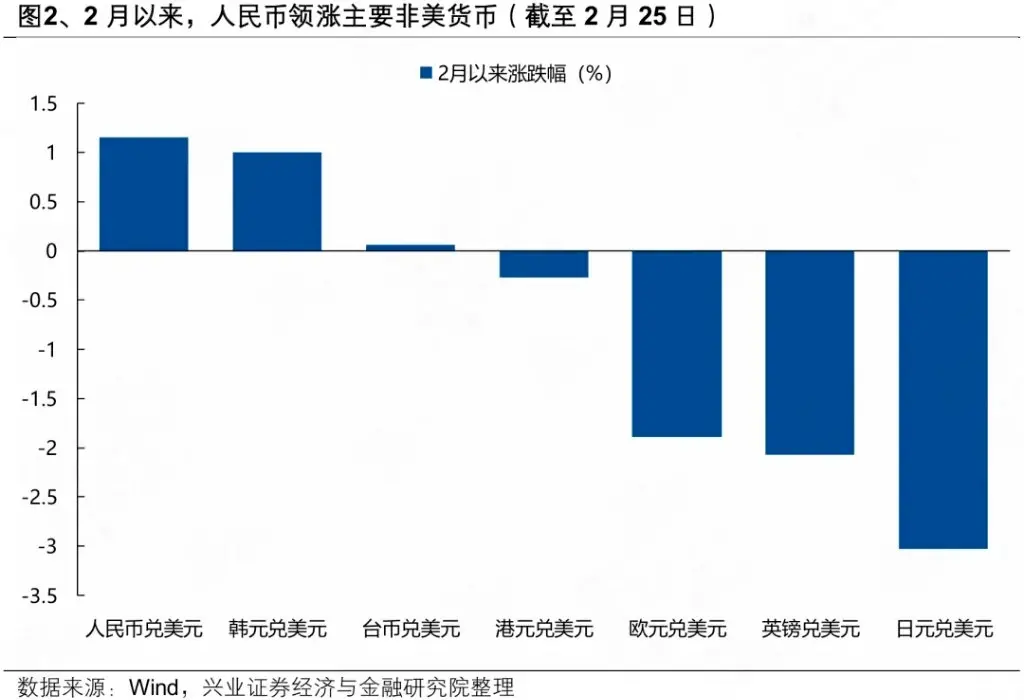

Depuis décembre dernier, lorsque le taux de change du renminbi a franchi la barre des 7, il est entré dans une phase d’accélération. En seulement trois jours de négociation après les vacances du Nouvel An chinois, il s’est apprécié de plus de 800 points, et le 26 février 2026, la hausse annuelle a brièvement dépassé 2 % en cours de séance.

Les raisons de l’appréciation du renminbi ne sont pas compliquées.

D’abord, la cause externe : la faiblesse persistante du dollar américain en est le moteur principal.

Avec le début du cycle de baisse des taux par la Réserve fédérale, le marché anticipe généralement une dépréciation continue du dollar, et avec d’autres facteurs en soutien, l’indice du dollar s’est affaibli, passant de 100 l’an dernier à 95,5 en janvier cette année.

Ensuite, la cause interne : la résilience de l’économie chinoise a jeté les bases d’une appréciation du renminbi. La mise à niveau de la structure des exportations, le renforcement de la compétitivité de l’industrie manufacturière, et un solde courant élevé ont tous soutenu la solidité fondamentale du renminbi. Selon les données, en 2025, la Chine a enregistré un excédent commercial de 1,19 billion de dollars, ce qui a permis à de nombreuses entreprises exportatrices de détenir d’importantes réserves en devises étrangères.

Lorsque ces entreprises ont commencé à « vendre leurs dollars » — c’est-à-dire à vendre des dollars pour acheter des yuans — lors du Nouvel An chinois, cela a contribué à l’appréciation supplémentaire du renminbi.

L’effet combiné des facteurs internes et externes crée ce qu’on appelle un « effet de cycle favorable » : la dépréciation du dollar entraîne davantage de ventes de devises, ce qui pousse encore plus à l’appréciation, formant ainsi un cercle vertueux.

Wang Qing, analyste macroéconomique en chef chez Dongfang Jincheng, estime que la hausse du marché des devises, marquée par la montée du renminbi offshore, reflète un optimisme accru, ce qui renforce encore la tendance à la hausse du renminbi.

Cependant, l’objectif de la gestion du taux de change par la banque centrale est : basé sur l’offre et la demande du marché, en renforçant les attentes pour guider, afin de prévenir tout excès de fluctuation, et maintenir la stabilité fondamentale du taux de change du renminbi à un niveau raisonnable et équilibré.

Si le taux de change du renminbi s’écarte brutalement de ses fondamentaux avec des hausses ou baisses rapides, les outils de régulation de la surveillance seront utilisés de manière décisive, en envoyant des signaux politiques clairs pour éviter une surévaluation rapide du renminbi.

Pour certains, une appréciation du renminbi est une bonne chose, mais pour les entreprises exportatrices, c’est tout le contraire.

En 2025, la contribution nette des exportations à la croissance économique de la Chine a atteint 32,7 %. Si le renminbi s’apprécie trop rapidement ou de manière excessive, l’impact sur les entreprises exportatrices se fera sentir progressivement.

Selon des médias, après avoir enquêté auprès de plusieurs sociétés cotées orientées exportation, il a été constaté que l’appréciation du taux de change du renminbi a déjà eu un impact significatif sur leurs activités.

Prenons l’exemple d’une société cotée dans le secteur de la mobilité intelligente : au quatrième trimestre 2025, l’impact de change de cette société s’élève à 130 millions de yuans. Bien que cette société ait déjà utilisé des instruments de couverture pour gérer le risque, réalisant un gain de 53 millions de yuans, elle a tout de même subi une perte nette de 70 à 80 millions de yuans.

Guan Tao, économiste en chef mondial de Bank of China Securities, indique : « Si les entreprises chinoises exportent en dollars américains, elles subiront des pertes de change dues à l’appréciation du renminbi. La montée du taux de change bilatéral nominal du renminbi en taux effectif réel affectera la compétitivité à l’exportation des entreprises. »

Dans ce contexte, la banque centrale a sorti ses outils, notamment le « taux de réserve de risque de change pour la vente à terme ».

La banque centrale sort ses outils

Pour comprendre cet outil, il faut clarifier quatre concepts clés : la conversion en devises, la vente de devises, la vente à terme de devises, et la réserve de risque de change.

La conversion en devises désigne le fait que les entreprises et les particuliers vendent leurs devises étrangères à la banque pour obtenir des yuans, tandis que la vente de devises correspond à l’achat de devises étrangères par les entreprises et les particuliers avec des yuans.

La vente à terme de devises est un produit dérivé que la banque propose aux entreprises pour se couvrir contre le risque de change. En général, pour éviter la volatilité du taux, les exportateurs préfèrent verrouiller le taux à l’avance via des contrats à terme ou des options. Les entreprises ne font pas d’achat immédiat de devises, mais la banque doit acheter des devises sur le marché au comptant, ce qui influence le taux au comptant.

Quant à la réserve de risque de change, elle remonte à la réforme du taux de change du 11 août 2015.

Pour faire face à la forte volatilité du taux de change à cette époque, la banque centrale a lancé une série d’outils innovants, dont une importante innovation : la « réserve de risque de change ». Elle impose aux banques de déposer une certaine proportion de leur volume d’affaires en devises étrangères auprès de la banque centrale.

Les employés de banque comptant des dollars

Comment cet outil de la banque centrale peut-il « refroidir » la tendance à l’appréciation du renminbi ? Cela implique une chaîne de transmission complexe.

D’abord, selon la réglementation sur la réserve de risque de change, chaque opération de vente à terme doit être précédée par le blocage d’une partie des fonds auprès de la banque centrale. Comme ces fonds ne génèrent pas d’intérêts, cela représente un coût élevé pour la banque lors de la réalisation de ventes à terme.

Maintenant que la banque centrale a réduit le taux de réserve de risque de change pour la vente à terme de devises, les banques n’ont plus besoin de bloquer des fonds sans intérêt, ce qui réduit considérablement le coût de ces opérations.

Avec la baisse des coûts, les entreprises sont plus enclines à acheter des devises à terme, ce qui rend l’achat de dollars à terme moins cher, stimulant ainsi la volonté des importateurs de faire des achats à terme anticipés.

De plus en plus d’entreprises et de banques signent des contrats de vente à terme, et pour couvrir leur risque, les banques achètent immédiatement des dollars sur le marché au comptant. La demande de dollars augmente alors, et comme le taux de change dollar-yuan fonctionne comme un levier, cette demande accrue contribue à ralentir l’appréciation du yuan.

Des mesures similaires ont déjà été utilisées par la banque centrale à plusieurs reprises.

Par exemple, le 10 octobre 2020, la banque centrale a publié un communiqué annonçant la réduction du taux de réserve de risque de change pour la vente à terme de 20 % à 0 %. À l’époque, cette opération visait à ralentir la vitesse d’appréciation du yuan, et la modification actuelle de la politique est presque une répétition de celle d’il y a six ans.

Liu Tao, chercheur senior à l’Institut de recherche de GuoXin Securities, estime que la réduction du taux de réserve de risque de change pour la vente à terme est une transition d’une gestion d’urgence visant à « contenir la dépréciation » vers une gestion normalisée, permettant au marché de jouer un rôle plus complet, en guidant les acteurs à percevoir rationnellement la volatilité du taux de change, et en réduisant l’effet de « troupeau » cyclique, afin de maintenir la stabilité fondamentale du taux de change du renminbi à un niveau raisonnable et équilibré.

Wen Bin, économiste en chef de Minsheng Bank, indique qu’avec l’absence actuelle de pression à la dépréciation du taux de change, la sortie des outils de régulation contracycliques doit se faire naturellement, en ramenant la politique à une position neutre, et en réduisant l’intervention directe sur le marché.

Après la mise en œuvre de la politique, quels en sont les effets ?

L’ajustement de la politique de la banque centrale constitue un réel avantage pour les entreprises.

Liu Tao explique : « La réserve de risque de change de 20 % pour la vente à terme était auparavant payée par les banques. Mais dans la pratique, certaines banques pouvaient répercuter ce coût caché sur les entreprises en ajustant leurs cotations à terme ou en élargissant les marges. »

Par exemple, si une banque doit réaliser une opération de vente à terme de 1 million de dollars, avec un taux de réserve de 20 %, elle doit constituer une réserve de 200 000 dollars, déposée sans intérêt à la Banque populaire de Chine pendant un an.

Dans ce cas, ce coût sera supporté par le client qui signe le contrat à terme avec la banque, ce qui réduit la motivation des entreprises à faire des achats à terme. Mais si le taux de réserve est réduit à 0 %, les entreprises ayant des besoins commerciaux réels pourront acheter des devises à moindre coût.

Pour certaines PME, le coût initial pour couvrir le risque de change via des ventes à terme n’était pas négligeable, ce qui poussait des entreprises qui pourraient éviter le risque de change à renoncer à utiliser cet outil à cause des « coûts ».

Aujourd’hui, avec la réduction du taux de réserve à 0 %, la banque centrale encourage davantage de PME à utiliser la vente à terme pour couvrir leur risque de change, stabiliser leurs prévisions de production, et mieux répondre à la demande réelle de devises pour l’importation. Pour des entreprises importatrices dont la marge est déjà mince, cela revient à augmenter directement leur profit.

Il est à noter qu’en 2025, le volume des transactions sur le marché des devises en Chine a atteint 42,6 billions de dollars, et le taux de couverture du risque de change par les entreprises a atteint 30 %, un record historique.

Ces chiffres montrent que la gestion du risque de change par les entreprises chinoises s’éveille, et que la couverture devient une pratique standard pour un nombre croissant d’entre elles. La récente politique devrait pousser ce taux encore plus haut.

Comment les investisseurs doivent-ils faire face à la volatilité du renminbi ?

Pour les investisseurs spécialisés dans les devises, la fluctuation du renminbi influence leur allocation d’actifs, comme les actifs en dollars ou les produits financiers en dollars de Hong Kong.

Selon plusieurs experts et institutions, il est conseillé de faire du change en fonction des besoins personnels, et d’éviter de parier unilatéralement. En d’autres termes, les investisseurs individuels doivent gérer leur risque de change en fonction de leurs besoins réels, plutôt que de considérer le taux de change comme un outil de spéculation.

Li Nan, professeur associé à l’École de finance de l’Université Jiaotong de Shanghai, indique : « Actuellement, l’écart de taux d’intérêt entre les dépôts en dollars et en yuans est d’environ 2 %. Si le dollar se déprécie de plus de 2 %, cet écart disparaît. Si la dépréciation dépasse 2 %, il vaut mieux simplement déposer en yuans. »

Pour ceux qui détiennent déjà des actifs en dollars, certains experts suggèrent de diviser leurs avoirs en plusieurs parts, et de les liquider progressivement à différents taux de change, afin de réduire le risque de manquer une opportunité ou de faire un achat trop haut.

Quant aux particuliers ayant des besoins réels en devises pour étudier, voyager, faire des achats à l’étranger ou payer des services, ils peuvent conserver une certaine limite en dollars. Ceux qui n’ont pas de besoin réel, mais détiennent des dollars pour profiter de l’écart de taux, peuvent réduire leur position en dollars lors des phases de renforcement du yuan.

Conclusion

Globalement, la réduction du taux de réserve de risque de change pour la vente à terme par la banque centrale constitue un retour à une politique « neutre ». En effet, entre 2015 et 2025, la banque centrale a ajusté cette réserve à cinq reprises.

Depuis la grande volatilité après la réforme du taux de change du 11 août, jusqu’à la résilience croissante du taux de change du yuan, avec des fluctuations bilatérales devenues la norme, la banque centrale a prouvé à chaque étape qu’elle pouvait guider le mouvement du taux de change et prévenir les risques.

Dans un contexte international tumultueux, tant les investisseurs individuels que les entreprises doivent apprendre à coexister avec la volatilité du taux de change.

Comme la banque centrale le répète sans cesse : maintenir une approche neutre face au risque de change, et gérer ce risque efficacement. Ce n’est pas une simple formule, mais une leçon essentielle pour chaque participant au marché.