Dragonfly partenaire Haseeb : Les 13 vérités brutales que personne ne vous dira sur la création d'un VC

Auteur : Haseeb, associé gérant de Dragonfly

Traduction : Peggy, BlockBeats

Préface : Dans le cycle où « la cryptographie est morte » est souvent proclamée, l’auteur Haseeb Qureshi (associé gérant de Dragonfly) partage son expérience personnelle, revenant sur le processus de création d’un VC crypto depuis zéro jusqu’à sa croissance, en abordant des questions concrètes telles que la levée de fonds, le positionnement, la conclusion de transactions, le soutien post-investissement et la construction d’équipe.

Cet article décompose la logique opérationnelle du VC à un niveau pratique : dans une structure où les retours suivent une distribution de puissance, comment comprendre la « décision hors consensus », comment percevoir le taux de réussite et la stratégie de concentration, pourquoi « remporter une transaction » est plus crucial que « choisir le bon projet », et pourquoi c’est une activité nécessitant une patience à long terme.

Pour ceux qui veulent comprendre comment fonctionne un VC, voici un partage d’expérience direct et précis.

Voici le texte original :

J’ai une mauvaise habitude : chaque fois que je réussis quelque chose, je ne peux m’empêcher d’écrire comment je l’ai fait.

Nous venons de clôturer la levée de fonds du Dragonfly Fund IV, un fonds VC crypto de 650 millions de dollars (et à ce moment-là, presque la moitié des médias pensent encore que « la cryptographie est morte »). Actuellement, nous gérons environ 4 milliards de dollars d’actifs, avec une équipe d’environ 45 personnes à New York, San Francisco et Singapour, ce qui fait de nous l’une des plus grandes plateformes VC dans un secteur où la majorité n’a pas survécu.

Donc, quand quelques personnes m’ont demandé d’écrire comment Dragonfly a évolué jusqu’à aujourd’hui, j’ai réfléchi : pourquoi pas.

Honnêtement, si au début de Dragonfly quelqu’un m’avait fourni un plan « comment construire une VC à partir de zéro », cela aurait été extrêmement précieux pour moi. Mais la réalité, c’est que — presque personne ne te dit cela.

Franchement, cet article ne sera probablement utile qu’à 0,01 % des lecteurs, donc écrire autant peut sembler inutile. Mais tant pis. Si tu envisages de créer un VC, ou si tu es comme moi il y a dix ans — cet article est pour toi.

Lorsque j’ai rejoint le VC crypto pour la première fois, la plupart pensaient que ce secteur était « mort ». C’était en 2018, juste après l’éclatement de la bulle ICO, tout le secteur était en chute libre. La majorité de ceux qui étaient entrés avec moi avaient déjà quitté.

Mais j’ai toujours cru que la cryptographie était quelque chose qui durerait à long terme — une idée qu’une fois vraiment comprise, on ne peut plus faire semblant de ne pas l’avoir comprise. Donc, quand on me demande pourquoi je suis toujours aussi optimiste sur la secteur, ma réponse est simple : si je n’y croyais pas, je serais déjà parti. Maintenant, il est trop tard pour moi, cet optimisme s’est répandu dans mon esprit.

Ainsi, quand Bo et moi avons décidé de créer Dragonfly, nous ne comptions pas sur un marché particulièrement enthousiaste. Mais chaque VC doit commencer de zéro.

Leçon #0 : Pour votre premier fonds, vous devez tout miser

La seule ligne de vie d’un VC, c’est l’argent.

Pour lancer un fonds, il faut d’abord réussir à lever des fonds. Si vous n’avez pas la capacité d’approcher des investisseurs (ou si vous n’avez pas de partenaires capables de vous aider à lever), vous n’êtes pas encore prêt à lancer un fonds.

Pour votre premier fonds, vous devez d’abord lever auprès de vos amis. Votre patron, le patron de votre patron, toute personne que vous connaissez, riche ou réputée — même si ce n’est qu’une simple connaissance.

Si votre réputation n’est pas liée à ce fonds, cela signifie que vous n’avez pas encore pris de risques suffisants. J’ai vu trop de gestionnaires de fonds débutants espérer que leur réputation sera préservée en cas d’échec.

C’est une illusion.

Si vous n’êtes pas all-in, vous n’avez aucune chance de réussir. Si vous échouez, oui, vous aurez honte, et vous perdrez l’argent de personnes importantes. Mais si vous voulez avoir une chance de succès, vous devez mobiliser toutes les ressources possibles pour faire de ce premier fonds une réussite. Si vous n’êtes pas prêt à faire cela, vous ne devriez pas tenter de créer un VC.

Une fois que vous avez obtenu des fonds de ceux qui ont « toutes les raisons de vous faire confiance », vous pouvez viser des pools de capitaux plus importants : family offices (les familles ultra-riches), fonds de fonds (fonds spécialisés dans l’investissement dans d’autres fonds), « capitaux institutionnels » (fonds de dotation universitaires, fondations, fonds souverains).

C’est une progression du plus facile au plus difficile, du plus simple au plus complexe.

Maintenant, vous commencez à présenter votre fonds à ces investisseurs « qui ont tellement d’argent qu’ils ne savent plus quoi en faire ». Mais la question est : en tant que débutant, pourquoi devraient-ils vous confier leur argent ?

La seule réponse : vous devez avoir un avantage clair et communicable.

Leçon #1 : Trouvez un angle de spécialisation où vous êtes supérieur à tout le monde, même si c’est très petit

Lorsque nous avons lancé Dragonfly, le secteur du VC crypto était encore très petit. Mais même à cette époque, quelques acteurs dominaient : Polychain, Pantera, a16z. À nos yeux, ce sont des géants inébranlables.

Donc, au début, nous ne pouvions pas être lead investors dans aucun projet. Personne ne voulait notre argent. Nous devions trouver un angle pour « entrer dans la ronde ». Comme une startup, un nouveau fonds doit se concentrer.

Notre idée initiale : Bo étant en Asie, moi aux États-Unis, nous ferions « le pont entre l’Est et l’Ouest ». La cryptographie étant globale, nous pourrions servir de passerelle entre l’Asie et l’Amérique, aidant les fondateurs des deux côtés à pénétrer les marchés.

Ce positionnement ne suffisait pas pour être lead. Aucun fondateur ne voudrait que « le fonds Est-Ouest » soit le principal investisseur. Mais il était suffisamment stratégique pour nous permettre d’obtenir une petite place — et cela suffisait pour commencer à entrer dans la course.

Leçon #2 : Faites le sale boulot

Il s’avère que cette stratégie d’arbitrage Est-Ouest est presque inexploitée. Je me demandais d’abord : pourquoi personne ne s’y attaque, alors que c’est si évident ?

Puis j’ai compris : parce que c’est vraiment très difficile.

Cela signifie gérer un fonds en traversant l’Asie et les États-Unis, avec une intensité de travail très élevée ; beaucoup de coordination, des Zoom tardifs, des barrières linguistiques, et une vie presque inexistante.

Si on pouvait réussir sans cela, qui choisirait cette voie ? Mais nous n’avions pas d’autre choix. Nous avons donc tenu bon. Nous avons travaillé plus dur, avec un décalage horaire plus marqué que les autres.

Beaucoup imaginent le VC comme une profession élégante : vacances d’été, sorties en ski trimestrielles. Nous n’avons rien fait de tout cela. Pas d’argent, pas de temps, pas d’espace pour respirer. La seule période où nous étions proches de « l’activité hivernale » était lors des cycles de crypto hiver successifs.

Leçon #3 : Optimisez comme une startup

Une fois que vous avez trouvé votre angle et que vous commencez à entrer dans des rondes, vous devez établir un cycle de feedback. L’investissement, c’est essentiellement un système de rétroaction, plus il est serré, mieux c’est.

Les investisseurs demandent aux startups d’être très data-driven, quantitatifs, mais eux-mêmes souvent ne le sont pas.

Vous devriez tout documenter : vos discussions, les projets manqués, utiliser l’IA pour enregistrer et analyser vos réunions de levée de fonds et de comité d’investissement ; faire des revues des plus grosses transactions du secteur, comprendre pourquoi elles ont réussi, en tirer des théories ; étudier les grands investisseurs précédents, leurs traits communs. Aujourd’hui, avec l’IA, tout cela est beaucoup plus facile.

Mais la majorité des investisseurs ne s’en soucient pas vraiment. Ils investissent surtout « à l’instinct ». Leur succès dépend souvent de leur chance ou de leur réseau.

La chance peut aider temporairement, mais ce n’est pas une stratégie, et elle ne produit pas d’effet de levier à long terme comme une optimisation froide.

Leçon #4 : Le talent, c’est tout

La gestion dans le VC est généralement mauvaise, je veux dire au niveau organisationnel. Communication one-to-one, systèmes de formation, KPI, responsabilités, transparence, réunions d’équipe… beaucoup de VC font tout cela très mal.

Je comprends maintenant pourquoi : le VC ne filtre pas comme une entreprise classique « par compétences managériales ».

Une mauvaise gestion d’entreprise mène à la faillite ; mais le VC est une industrie de puissance de Pareto : tant que quelques personnes peuvent générer des retours exponentiels, le fonds peut survivre, même si la gestion globale est chaotique.

Mais à long terme, une bonne gestion devient un avantage. Elle permet de retenir les meilleurs talents, et de faire évoluer la prochaine génération de leaders. La gestion de la succession et la promotion interne sont notoirement faibles dans le VC ; beaucoup de partenaires ont même peur d’embaucher des jeunes plus intelligents qu’eux.

Chez Dragonfly, nous avons attiré et retenu des talents qui auraient pu rejoindre des plateformes plus grandes ou plus prestigieuses. Nous leur avons offert stabilité, autonomie, voix au chapitre, et leur avons montré que nous valorisons leur contribution — c’est une des raisons principales pour lesquelles nous pouvons surpasser nos concurrents.

Leçon #5 : Avoir une ambition folle, même stupide

Ce qui me surprend toujours, c’est que la plupart des nouveaux VC, quand on leur demande « quel genre d’institution voulez-vous devenir », ne savent pas répondre. « Nous voulons investir dans de bonnes entreprises, être de bons partenaires pour les fondateurs. »

Beurk. C’est comme si un entrepreneur disait : « Mon objectif est de maximiser la valeur pour les actionnaires. »

Il faut une ambition réelle, et il faut la dire.

Quand nous avons lancé, notre ambition était simple : battre Polychain.

Juste ça. À l’époque, Polychain était la référence en crypto VC. Plus tard, quand nous avons commencé à la dépasser, j’ai compris qu’il fallait élever la barre : devenir l’un des trois meilleurs fonds crypto. Cet objectif nous a motivés longtemps. Aujourd’hui, je pense que nous sommes déjà dans le Top 3, alors le but est devenu le Top 2, puis le Top 1. Jusqu’où nous irons, c’est à vous de juger.

Leçon #6 : Faites semblant d’y être, puis faites-le vraiment

Pour votre premier fonds, vous n’avez pas de marque. Vous devez donc utiliser la crédibilité sociale limitée que vous avez pour créer une impression de marque.

Investissez dans des projets populaires, même avec de petites sommes. Collectez des logos, échangez-les pour en obtenir d’autres. Dans Fund I, nous avons écrit de très petites chèques dans plusieurs entreprises en vogue : dYdX, Anchorage, Starkware. Ces investissements n’étaient pas significatifs, mais ces noms nous ont permis de continuer.

Nous nous sommes auto-proclamés « fonds axé sur la recherche ». La recherche, c’était écrire des articles de blog du genre « Et si c’était complètement fou ? ». On l’appelait Dragonfly Research, et à l’époque, cela comptait comme recherche.

Nous disions avoir les meilleures connexions en Asie. En théorie, c’était vrai, mais au début, nous ne savions pas vraiment ce que les autres attendaient de l’Asie. Nous racontions une histoire, puis expérimentions sur le terrain, jusqu’à systématiser. Au début, on poussait juste l’histoire — et ça a marché.

Leçon #7 : Ne pas suivre la tendance

Résistez à la tentation de suivre les modes. La cryptographie est pleine de tendances idiotes : NFT, TCR, P2E, tokens de chatbots, meme coins soutenus par des VC…

Nos investissements les plus réussis viennent souvent d’avoir évité la folie — et d’avoir concentré nos positions quand d’autres abandonnaient. Terra, Axie, Yuga, on ne les a pas touchés ; après l’effondrement de Terra, nous avons investi dans Ethena en seed ; avant la vague de la présidentielle 2024, nous avons investi dans Polymarket.

Chaque cycle a ses narratifs irrésistibles. La pression vient de l’équipe, des LP, de Twitter. Mais la plupart de ces tendances finissent par être des pertes d’argent.

Ce qui est vraiment difficile, c’est la psychologie. Quand vous refusez tous les projets que tout le monde veut, et qu’ils prennent 5 fois de plus la semaine suivante, vous vous sentez idiot. Mais suivre la tendance mène souvent à un portefeuille « qui a connu la mode il y a 18 mois » — la pire configuration.

Votre job, c’est d’investir dans des choses importantes dans 3 à 5 ans, et le marché chaud ne possède presque jamais cette vision à long terme.

Leçon #8 : Contrôlez votre capacité à diffuser

Autrefois, on disait que a16z était une « société de médias avec une activité VC » — c’était une blague, c’est maintenant une réalité.

Le VC est essentiellement une activité de storytelling. Vous devez construire une audience, faire en sorte que toute l’équipe devienne une source de signal. Encouragez vos membres à construire leur marque personnelle, récompensez leur prise de parole. La marque d’un VC, sauf si vous êtes Sequoia, repose presque entièrement sur les personnes. C’est une affaire de « personnes ».

Certains fonds interdisent à leurs employés de tweeter. Je ne comprends pas. Si vous voulez que les fondateurs maîtrisent les réseaux sociaux, pourquoi ne pas le faire vous-même ?

Leçon #9 : Cultivez votre influence

C’est une étape clé pour passer de débutant à acteur majeur.

Quand Dragonfly a commencé à prendre de l’ampleur, beaucoup de portes se sont ouvertes d’elles-mêmes. Bourses, banques, market makers, même des projets dans lesquels nous n’avons pas investi, cherchent à nouer des relations. Au début, je trouvais cela gênant : pourquoi parler à de vieux acteurs plutôt que de regarder de nouveaux projets ?

Puis j’ai compris : le cœur du VC, c’est la marque et le pouvoir. Vous gagnez une transaction parce que le fondateur croit que votre argent est meilleur que celui des autres. En réalité, l’argent est vert.

Marc Andreessen a dit : « Le travail du VC, c’est de prêter sa marque et son influence à ceux qui n’en ont pas encore. » Donc, vous devez avoir une marque forte, et une influence réelle. Les fondateurs veulent savoir si vous pouvez leur ouvrir des portes, si vous avez du poids dans la conversation.

Au fur et à mesure que le fonds grandit, vous devez évoluer d’un simple investisseur à une plateforme. Les meilleurs fondateurs ne cherchent pas seulement du capital, mais aussi un partenaire capable de faire avancer leurs projets. Chez Dragonfly, nous avons construit une équipe plateforme, qui soutient tout, de la conception de tokens à l’intégration en bourse, en passant par le recrutement de cadres. Ce n’est pas sexy, ce n’est pas directement rentable, mais cela produit des effets de levier. Une fois que le « flywheel » tourne, il devient très difficile pour la concurrence de copier.

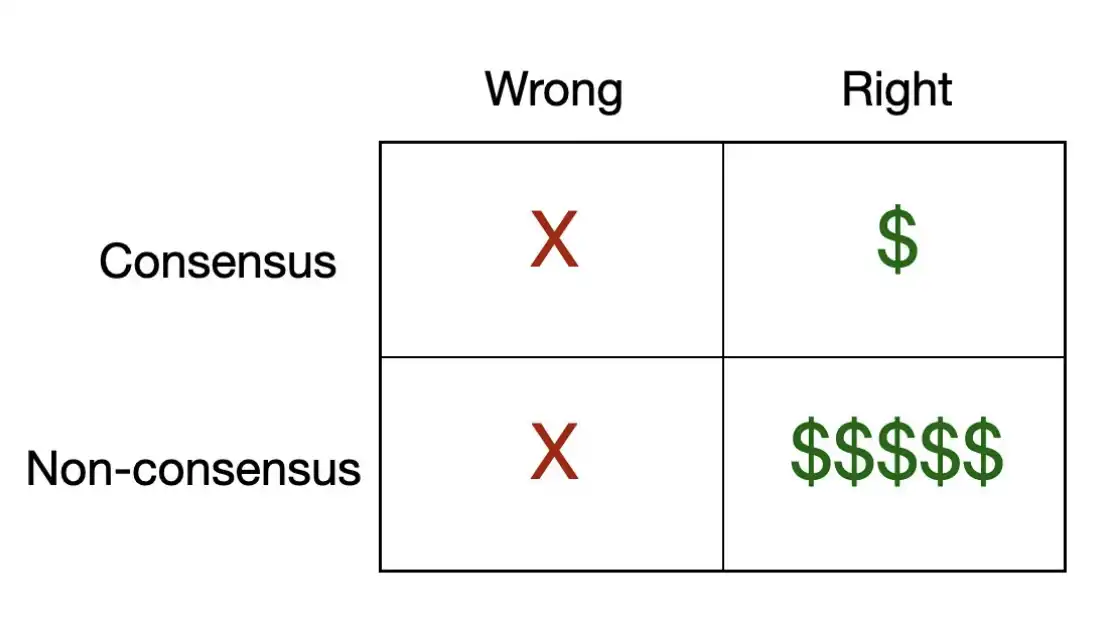

Leçon #10 : La majorité de l’argent vient d’un petit nombre de transactions

Il existe une matrice simple qui décrit l’essence de l’investissement VC.

Beaucoup de projets populaires sont en réalité des « transactions de consensus correct ». La majorité des gens pensent que cette société va réussir, et elle finit effectivement par réussir. Ces transactions ne sont pas mauvaises, mais il est difficile d’en tirer beaucoup de profits, car elles ont souvent été très disputées, avec des prix très élevés.

Presque tout l’argent réellement gagné provient de ces « transactions hors consensus mais correctes ». La raison : ces transactions sont souvent sous-évaluées structurellement, et la probabilité d’obtenir un rendement de 100x ou plus provient presque exclusivement de là.

Le rendement du capital-risque suit une distribution de puissance, et la mathématique est impitoyable. Dans un fonds typique, les trois premiers investissements génèrent souvent plus de la moitié des retours. Cela signifie que la majorité de vos transactions, prises individuellement, ne comptent pas beaucoup. Ce qui compte vraiment, c’est d’avoir misé sur ces ou ces deux projets qui définissent tout le cycle du fonds.

Cela mène à une conclusion contre-intuitive : votre taux de réussite n’est presque pas important. Ce qui compte, c’est le nombre de « coups de poing » que vous donnez. Donc, à chaque projet, demandez-vous : peut-il devenir un « projet générateur de rendement » ?

Si la réponse est non, pourquoi investir ?

Et la conclusion tout aussi dure : les transactions de consensus sont presque jamais celles qui produisent ce genre de résultats. Si tout le monde pense qu’un projet est génial, le prix l’a déjà intégré, et votre potentiel de hausse est limité. Les investissements qui traversent les générations sont souvent ceux que d’autres pensent stupides — et c’est précisément pour cela qu’ils sont rentables.

Leçon #11 : Si vous ne remportez pas cette transaction, tout ce qui précède n’a aucun sens

La chaîne de valeur du VC peut être décomposée en quatre étapes : sourcing (recherche de projets) => sélection (jugement) => victoire (remporter la transaction) => support (soutien post-investissement).

Trouver des projets est la première étape pour un VC débutant. Il faut mettre en place un moteur capable de continuer à en dénicher.

Le jugement, que beaucoup considèrent comme la compétence la plus importante (« choisir les projets »), ne représente en réalité qu’une petite partie du jeu.

Remporter la transaction est la partie la plus cruciale. Même si vous avez la meilleure source de projets et le meilleur jugement, si le fondateur choisit un autre investisseur, tout est perdu. Dans le haut du spectre du capital-risque, la ressource la plus rare, c’est « l’opportunité d’entrer ». Les meilleurs fondateurs sont souvent sursouscrits, et peuvent choisir leurs investisseurs. Vous devez donc leur donner une raison de vous choisir. Cela revient à votre marque, votre plateforme, vos relations à long terme, votre réputation — tout ce que vous avez appris jusqu’ici.

Le support post-investissement est la dernière étape, mais aussi celle qui renforce le plus la boucle précédente. Le soutien détermine votre NPS (Net Promoter Score), et si cette boucle peut continuer. Si vous êtes vraiment du côté des fondateurs, ils deviendront vos meilleurs vendeurs : ils vous présenteront d’autres fondateurs, vous recommanderont dans leur cercle. Ce secteur est petit et fermé, la réputation se répand vite. Un fondateur mécontent peut ruiner une dizaine de transactions futures ; un fondateur satisfait peut ouvrir des portes pour dix ans.

Leçon #12 : Le capital-risque est une activité de « richesse lente »

Vous verrez dans ce secteur beaucoup de personnes qui montent en flèche, devenant des success stories éphémères.

Mais vous devez tenir bon. Certains gagnent trop vite, trop beaucoup ; d’autres deviennent paresseux, croyant qu’ils méritent leur succès. La sélection dans la cryptographie est particulièrement dure. À chaque cycle, naissent des millionnaires du jour au lendemain ; mais la majorité disparaît. Un trader qui a gagné 50x se retire à Lisbonne ; un fondateur financé à des évaluations absurdes ferme discrètement sa société. Finalement, les touristes quittent le secteur.

Vous n’êtes pas un touriste. Dans le VC, il faut des années pour mesurer le progrès. Il n’y a pas de « succès du jour au lendemain ». La majorité de la valeur de votre fonds reste souvent non réalisée pendant des années. Cela vous transforme en une incarnation de cet article célèbre du New York Times —

Ce n’est pas grave.

Votre tâche est de continuer à faire avancer le bateau. Les débris, les vagues, la marée montante ou descendante — tout cela arrive. Vous devez rester là, avec votre équipe, avec vos fondateurs, avec tout l’écosystème. La rémunération que vous recevez, c’est pour le long terme.

Donc, il faut vraiment penser à long terme.

Leçon #13 : Quand le marché est favorable, il faut lever des fonds

Les fondateurs détestent lever des fonds, et les VC aussi, ce n’est pas facile.

Lever des capitaux en tant que VC, c’est une culture complètement différente de celle des fondateurs. Je viens de la classe moyenne. En jouant au poker professionnel, je pensais avoir rencontré « des riches ». Mais j’ai vite compris que ce n’était pas du tout le même niveau.

Lever des fonds est un art, qui dépend énormément de la personne à qui vous vous adressez.

Pour les family offices, c’est une question de relations. Ces familles ultra-riches ont des logiques très différentes, et établir la confiance prend du temps. Elles dépendent beaucoup de la crédibilité sociale.

Les fonds institutionnels et fonds de fonds sont un autre type d’acteurs : processus rigoureux, due diligence lourde, plus intéressés par les tableaux que par un dîner. Ils veulent voir des performances, des processus, un avantage durable.

Pour devenir un vrai bon fundraiser, il faut maîtriser ces deux langages.

Mais en général, la seule condition pour réussir à lever, c’est d’être en bonne posture : avoir déjà des retours, ou au moins raconter une histoire très convaincante sur la façon dont les retours seront générés.

Et surtout, le facteur clé, c’est le timing.

Les LP achètent souvent haut et vendent bas. Il faut faire l’inverse. La logique semble simple, mais en pratique, c’est extrêmement difficile.

Votre fenêtre de levée optimale se situe souvent quand le marché est au plus haut, et que les LP sont excités. C’est aussi le moment où vous devriez être le plus prudent dans votre déploiement.

Et quand le marché est au plus bas, et que tout le monde est pessimiste, c’est le pire moment pour lever — alors que c’est précisément le moment où il faut le faire.

Les meilleurs VC savent lever quand les conditions sont optimales, et investir quand les prix sont au plus bas. Mais ces deux actions ne se produisent presque jamais en même temps.

Voilà, c’est une partie de ce que j’ai appris en construisant Dragonfly. Je suis sûr d’avoir oublié des choses, et il y a sans doute encore beaucoup de leçons que je n’ai pas encore apprises.

Créer un VC, c’est un jeu en constante évolution. Chaque cycle voit apparaître de nouveaux acteurs, et il y a toujours des erreurs que l’on pourrait éviter, mais qui restent là, à attendre au coin de la rue.

Mais les principes fondamentaux ne changent jamais : miser votre réputation, trouver votre avantage, faire le sale boulot que d’autres évitent, embaucher des personnes plus talentueuses que vous et leur traiter avec respect, et surtout, faire preuve de patience.

Le capital-risque récompense finalement ceux qui tiennent assez longtemps pour voir la fin du cycle.

Ce n’est pas une « réponse ultime » pour construire un VC. Mais c’est le genre d’article que j’aurais aimé lire quand j’ai commencé. J’espère qu’il pourra t’aider. Si tu fais des choses cool dans la cryptographie, n’hésite pas à venir en discuter avec moi.

Avertissement : cet article ne constitue pas un conseil en investissement. Construire un fonds VC est difficile, tu échoueras probablement. Mais qui sait — peut-être que tu devrais quand même essayer.

Bonne chance.