Les institutions ETF Bitcoin réduisent leurs positions de 1,6 milliard de dollars, tandis que la société de contrôle et le gouvernement augmentent leurs avoirs contre la tendance

Les analystes de Bloomberg Intelligence, après avoir examiné le rapport 13F du quatrième trimestre 2025, ont montré que les grands investisseurs institutionnels déclarés à la Securities and Exchange Commission (SEC) ont réduit en moyenne leurs positions en ETF Bitcoin d’environ 25 000 BTC, ce qui représente une exposition au risque proche de 1,6 milliard de dollars pour ce trimestre. Les données révèlent que les principaux vendeurs se concentrent parmi les conseillers en investissement et les fonds spéculatifs, tandis que les holdings et entités gouvernementales ont, au contraire, augmenté leurs positions durant la même période.

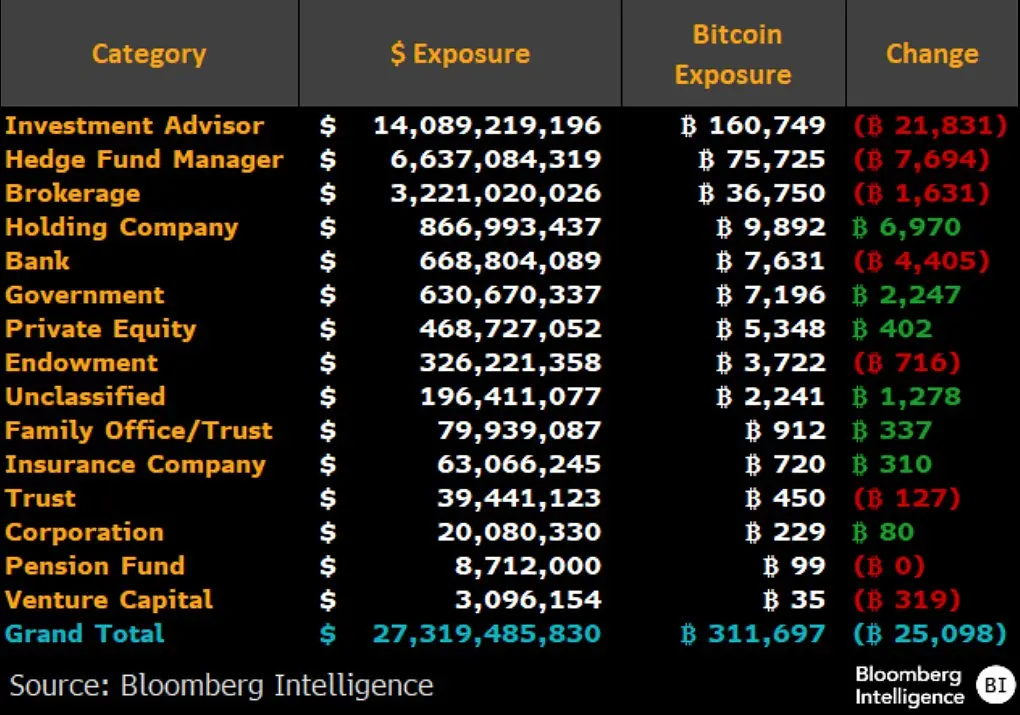

Rapport 13F : principaux vendeurs et volumes de réduction au T4

(Source : Bloomberg Intelligence)

Les rapports 13F sont une obligation trimestrielle pour les investisseurs institutionnels gérant plus de 100 millions de dollars, imposée par la SEC. Ces données reflètent la position réelle à la fin de chaque trimestre. Lorsqu’un rapport 13F montre une réduction des positions en ETF Bitcoin, cela indique que l’institution a vendu à un moment donné au cours du trimestre, mais cela ne signifie pas nécessairement une vente directe de Bitcoin physique sur le marché.

Principales catégories de réduction en BTC ETF au T4 2025

Conseillers en investissement : environ -21 831 BTC, la plus forte baisse parmi toutes les catégories

Fonds spéculatifs : environ -7 694 BTC

Courtiers et banques : également en diminution, données à consolider

Ces trois catégories représentent la majorité de la réduction totale, ce qui explique pourquoi, malgré une reprise à court terme du Bitcoin, le marché reste sous pression — le comportement de vente des institutions à des niveaux élevés constitue une source de pression structurelle.

Les acheteurs contraires : quelles institutions ont renforcé leurs positions en BTC ETF au T4 ?

Toutes les institutions ne se retirent pas. Les données montrent que les holdings et entités gouvernementales ont, au contraire, augmenté leurs positions en ETF Bitcoin au quatrième trimestre 2025, constituant une force opposée sur le marché.

Ce phénomène de divergence illustre une logique clé : la détention d’un ETF Bitcoin varie selon le type d’institution. Les conseillers en investissement et fonds spéculatifs utilisent plus fréquemment l’ETF pour des opérations à court terme, de couverture ou d’arbitrage, rendant leurs positions très sensibles aux fluctuations du sentiment du marché. En revanche, l’augmentation des holdings par les holdings et entités gouvernementales pourrait refléter une stratégie d’allocation à long terme, plutôt qu’un pari sur la tendance à court terme.

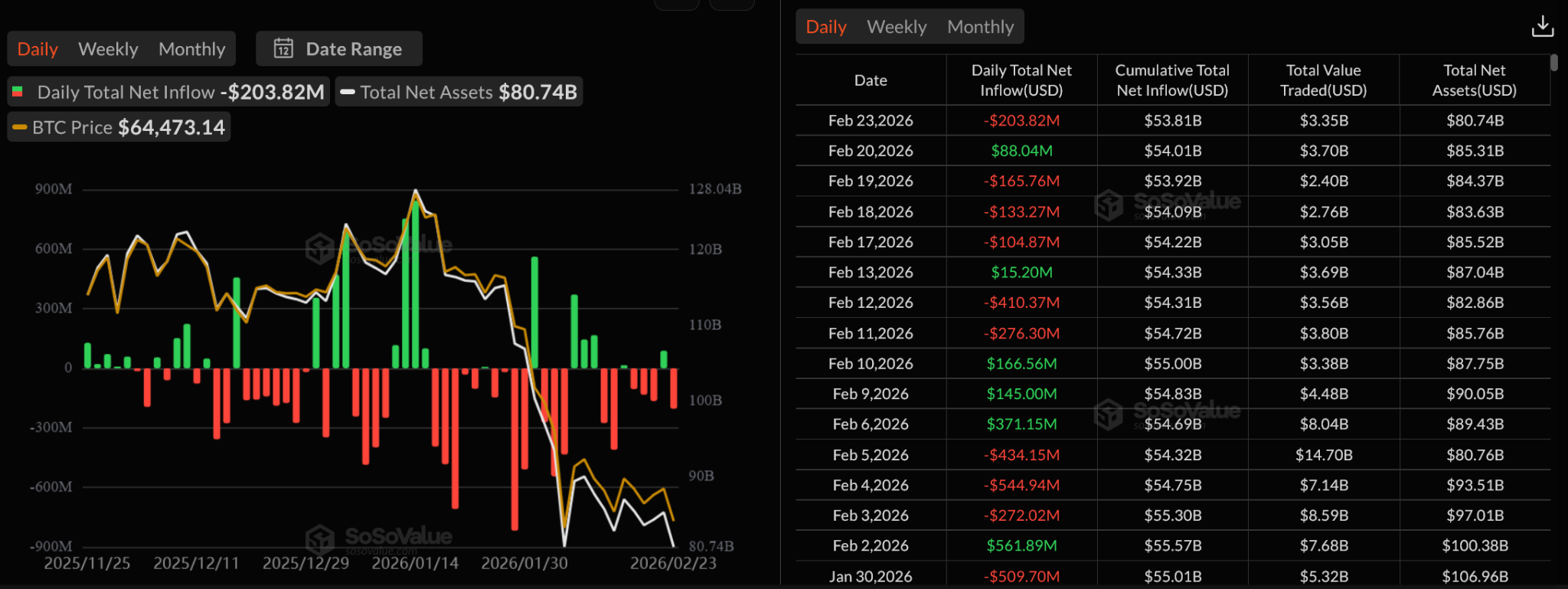

Flux de capitaux vers l’ETF : sortie continue en février, pression à court terme accrue

(Source : SoSoValue)

Les données de SoSoValue indiquent plusieurs journées de sortie nette en février 2026 pour les flux quotidiens en ETF Bitcoin, corroborant la tendance globale de contraction des positions institutionnelles. Ces sorties quotidiennes continues suggèrent que la dynamique d’achat dans l’ETF n’a pas encore repris de manière soutenue.

Selon le cadre d’observation actuel, si les flux quotidiens en ETF ne deviennent pas positifs sur plusieurs jours consécutifs et ne se stabilisent pas, la phase actuelle de Bitcoin s’apparente davantage à une « reprise fragile » qu’à un véritable retournement de tendance. La pression structurelle de réduction des positions par les institutions doit être contrebalancée par une nouvelle augmentation des positions pour relancer un cycle de flux entrants.

Questions fréquentes

Une réduction dans le rapport 13F signifie-t-elle une vente directe de Bitcoin ?

Pas nécessairement. Le rapport 13F reflète la variation des positions en ETF Bitcoin, une baisse de ces parts indique que l’institution a vendu des parts d’ETF, mais cela ne correspond pas forcément à une vente directe de Bitcoin physique sur le marché spot. La négociation des ETF se fait en marché secondaire ; seul un rachat massif entraînant la livraison physique par l’émetteur de l’ETF pourrait impacter directement l’offre de Bitcoin physique.

Pourquoi les conseillers en investissement et fonds spéculatifs sont-ils les principaux vendeurs, et non les détenteurs à long terme ?

Ces acteurs utilisent l’ETF Bitcoin principalement comme un outil d’ajustement de portefeuille, pour des opérations à court terme, de couverture ou d’arbitrage, plutôt que pour une détention de valeur à long terme. Leur sensibilité aux fluctuations du marché est donc plus élevée que celle des fonds de pension ou des fonds souverains, qui adoptent une stratégie d’allocation à long terme.

Que signifie l’augmentation des holdings en ETF Bitcoin par les entités gouvernementales ?

Cela indique une décision stratégique d’allocation d’actifs à long terme, souvent perçue comme une reconnaissance de Bitcoin comme réserve de valeur. Cependant, la taille de ces positions reste limitée par rapport à la capitalisation totale du marché, et ne suffit pas encore à compenser la pression de vente des conseillers et fonds spéculatifs.

Articles similaires

Le conflit en Iran présente un risque limité pour la puissance de hachage de Bitcoin, malgré la contournement des sanctions cryptographiques de 7,8 milliards de dollars

Une baleine liée à CEXt ouvre une position longue avec un effet de levier de 20x sur 400 BTC d'une valeur de 27,3 millions de dollars

La loi sur la réserve de Bitcoin du Tennessee a été soumise à l'examen du comité des finances, de la collecte de fonds et des moyens

Analyste de Bitunix : Risque accru autour de Hormuz, lancement de la chaîne pétrole-or, accumulation de liquidités de vente à découvert au-dessus du BTC

Données : 220 BTC transférés d'une adresse anonyme, puis transférés après transit vers une autre adresse anonyme