Théorie de l'évolution du cycle de listing : le vent d'hier ne peut pas faire voler le cerf-volant d'aujourd'hui

Si l’on compare l’industrie de la cryptographie à une dentition, alors le processus d’inscription en liste (listing) au fil des années ressemble à une « orthodontie sectorielle » en cours. Depuis le chaos de 2017 jusqu’à la production industrielle de 2025, chaque mode de distribution des tokens sur le marché constitue essentiellement une correction de la déformation structurelle du secteur et une remise en question de la répartition des parts.

Dans ce processus, la quête des projets pour une liquidité de premier ordre a évolué, passant d’un « jeu de volume » à une « demande de dotation exorbitante » ; les exchanges, pour survivre, ont également changé leur logique, passant d’une simple logique de listing à une logique de tarification.

Comment les exchanges, les projets, les VC et les traders se détruisent-ils, s’aiment-ils, se dénigrent-ils ou s’accomplissent-ils mutuellement ?

Pour vous, mille fois.

Introduction

Les dents sont des organes très « magiques » du corps humain. Pourquoi cela ? Parce qu’elles sont les seuls organes chez l’adulte permettant une personnalisation, un déplacement et une transformation profonde par des moyens physiques et biologiques.

Cette « plasticité » nous permet de lutter contre le désalignement génétique, contre l’usure et l’inconfort liés au vieillissement.

On pense généralement que l’os est dur et fixe, que les dents, implantées dans l’os alvéolaire, devraient rester immobiles. Mais l’orthodontie (port de bagues) exploite justement la caractéristique que le squelette est un « tissu dynamique et actif ». Lorsqu’un appareil orthodontique exerce une force légère et constante sur une dent, la pression exercée sur le côté de la dent provoque une réaction dans l’os alvéolaire : des « ostéoclastes » sont envoyés pour absorber l’os, laissant la place à la dent ; lorsque la dent se déplace, l’espace laissé derrière est comblé par des « ostéoblastes » qui déposent du nouvel os.

Une dent « détruit » l’os d’un côté tout en « reconstruisant » de l’autre, permettant ainsi un déplacement lent dans le squelette.

Aucun autre organe dur du corps ne peut faire cela. En effet, sauf exception, vous ne pouvez pas raccourcir votre fémur ou changer la position de vos côtes par simple pression, mais les dents, elles, oui.

Les règles et politiques de listing sont également ainsi.

Partie 1 : Listing = Conquête et transfert du pouvoir de fixation du prix des actifs

Ce texte divise le parcours du listing en quatre phases : dents de lait — dents définitives — déformation — orthodontie, avec pour fil conducteur : qui détient le pouvoir de fixer le prix de l’actif.

Première phase (tarification communautaire)

Le pouvoir de fixation des prix appartient aux « annonceurs » et aux communautés de base. Le trafic est roi, celui qui a la voix la plus forte a raison. Résultat : la mauvaise monnaie chasse la bonne, le marché est saturé de bruit.

Deuxième phase (tarification par l’échange)

Les exchanges reprennent le pouvoir de fixation via l’IEO/Launchpad, jouant le rôle de « portiers » et « banques d’investissement ». La crédibilité de l’échange devient le socle principal du prix de l’actif.

Troisième phase (effondrement de la tarification VC)

Les VC détiennent un pouvoir de fixation excessif sur le marché primaire, rendant le marché secondaire peu rentable. Les exchanges interviennent alors, tentant par des moyens coercitifs (airdrop) de « redistribuer la richesse », mais ce n’est qu’un pansement, une solution superficielle.

Quatrième phase (tarification par marché / dérivés)

Les fonds en jeu dans le marché spot ne suffisent plus, le pouvoir de fixation est transféré à des mécanismes financiers plus matures. Grâce aux « contrats à terme » et aux « pré-trades », le marché, après un jeu intense, établit un prix équitable, sans dépendre d’un récit unique ou d’une évaluation VC.

Partie 2 : Contexte, logique et évolution de l’ère du listing

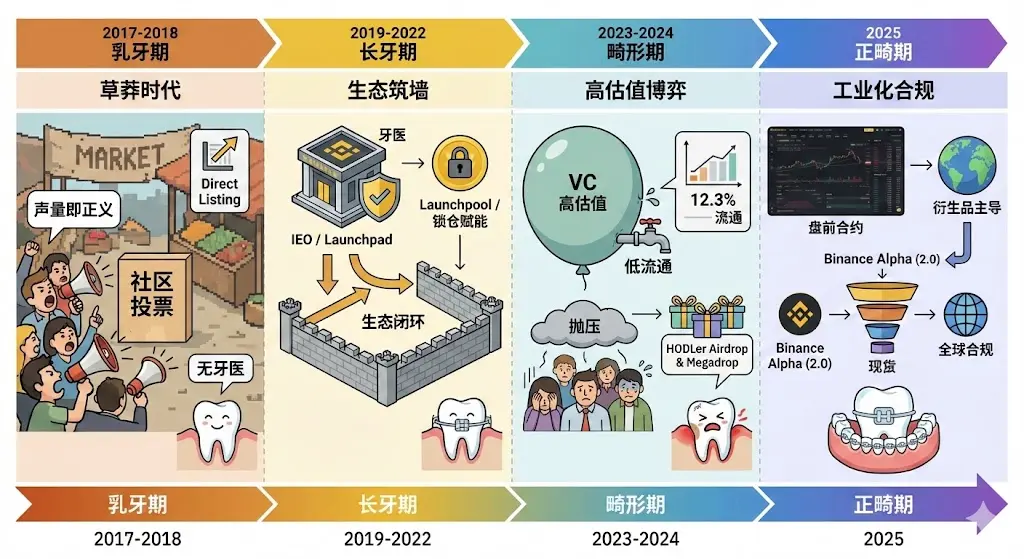

Première phase : 2017-2018, « période des dents de lait » — l’ère du volume comme justice

Parcours central : Direct Listing, Vote communautaire

Cette période voit l’industrie dans un état « sans dentiste ». La logique de listing est fortement teintée par la souveraineté des fondateurs et des communautés : tant qu’un projet peut mobiliser ses fans, il obtient une place.

Contexte

C’est la « genèse » de la crypto. L’industrie est encore dans une phase de plateforme de trading pure, où l’utilisateur privilégie la simplicité, la rapidité et le faible coût. La majorité des exchanges à l’époque sont lents et peu stables. Les nouvelles plateformes, par leur simplicité extrême, construisent leur réputation sans systèmes complexes ni fonctionnalités sociales, avec une interface conçue pour des traders professionnels expérimentés.

Raisons

Anxiété d’acquisition : Les nouvelles plateformes doivent attirer du trafic à faible coût et avec efficacité, la « vote communautaire » n’est pas seulement une sélection de tokens, mais aussi une lutte pour l’appartenance communautaire.

Vide réglementaire : La régulation mondiale n’est pas encore intervenue, les exchanges jouissent d’une grande liberté décisionnelle, avec une logique très simple : plus une communauté est grande, plus la liquidité est assurée.

Mode opératoire : À l’image de Binance avec ses « votes communautaires mensuels », les utilisateurs paient une petite quantité de tokens (par ex. 0,1 BNB) pour voter. Les projets gagnants (ex. Zilliqa, Pundi X) obtiennent presque gratuitement un trafic de premier ordre, mais la manipulation des votes entraîne des décalages graves, conduisant à l’abandon.

Deuxième phase : 2019-2022, « période des dents longues » — construction d’écosystèmes et émission à prime

Parcours central : IEO (Initial Exchange Offering), Launchpad, Launchpool, Direct Listing

L’industrie commence à porter un « correcteur » nommé « écosystème ». Les exchanges ne sont plus de simples intermédiaires, mais deviennent des « dentistes » capables d’un due diligence approfondi.

Contexte

Après l’éclatement de la bulle ICO en 2017, la fraude et les failles techniques ont terni la crédibilité du secteur. Il faut une méthode de collecte plus sûre, avec un appui crédible. L’arrivée de l’« été DeFi » (2020) a popularisé le concept de « yield farming ».

Raisons

Réparation de la crédibilité : Les exchanges, via Launchpad, introduisent une due diligence « bancaire », jouant le rôle de dentistes, en sélectionnant des projets sérieux avec une équipe et une technologie solides, faisant évoluer le modèle ICO vers une version plus sécurisée, l’IEO.

Boucle écologique : Pour renforcer la fidélité des utilisateurs, la plateforme utilise Launchpool pour donner de la valeur à ses tokens (ex. BNB), permettant aux utilisateurs d’obtenir de nouveaux tokens par « détention » plutôt que par « achat », réduisant ainsi le risque de participation.

Années 19-20 (fou de la souscription) :

Launchpad (ex. Bittorrent) introduit un mode de tarification. Les projets doivent passer une vérification technique et accepter une « recommandation » de tarification de l’échange, pour assurer un certain « effet de richesse » après lancement.

Années 21-22 (empowerment par le verrouillage) :

Launchpool devient la norme, renforçant la valeur du token de plateforme, marquant la transition de « buying new tokens » à « mining new tokens ». Les utilisateurs verrouillent leurs tokens pour recevoir de nouveaux tokens, liant ainsi fortement l’intérêt du projet à celui de la plateforme.

Troisième phase : 2023-2024, « période déformée » — spéculation sur une valorisation exagérée, faible circulation, et mise à niveau des mécanismes

Parcours central : Airdrop HODLer, Launchpool

Contexte

Les VC reviennent en masse, créant une multitude de projets valorisés à plusieurs milliards de dollars, mais avec une faible circulation (médiane à 12,3%). Cette structure limite fortement la rentabilité pour les investisseurs secondaires, qui doivent constamment déverrouiller pour faire face à la pression de vente. Par ailleurs, des amendes exorbitantes, des arrestations (CZ en prison) recentrent l’attention sur la conformité et la stabilité.

Raisons

Conflit de pouvoir de fixation : Les projets valorisés à haute FDV et faible circulation, souvent pilotés par des VC utilisant leur avantage informationnel, exploitent les investisseurs particuliers.

Les chiffres évoqués, comme « 155 milliards de dollars de potentiel de vente », sont impressionnants. Cela explique pourquoi, lors des pics de Bitcoin, le marché des altcoins reste morose : il manque de nouveaux fonds, et les anciens projets continuent à déverrouiller leur circulation.

Cela montre la frustration des exchanges, qui savent que c’est un piège, mais doivent continuer à lancer de nouveaux projets pour rester compétitifs. Les Megadrop et HODLer Airdrop, qui semblent innovants, sont en réalité des mesures défensives imposées par les exchanges pour maintenir l’activité, en « taxant » les VC et en redistribuant aux utilisateurs. C’est une « guerre de stock » douloureuse.

Quatrième phase : 2025, « période d’orthodontie » — un avenir industriel et multi-niveaux

Parcours central : Binance Alpha Airdrop, Pre-Market Trading, intégration de wallets Web3

Contexte

2025 est qualifiée d’« année zéro de l’industrialisation de la crypto ». La capitalisation totale dépasse 40 000 milliards de dollars, Bitcoin devient un actif macroéconomique. Les contrats perpétuels dominent le marché dérivé, représentant plus de 75 % du volume mondial de dérivés cryptographiques.

Raisons

Changement de pouvoir de fixation : Le marché n’est plus piloté par des récits ou des annonces, mais par le flux ETF, les résultats d’entreprises et les revenus des protocoles.

Optimisation de l’efficacité : La « négociation anticipée » (Futures First) permet de fixer le prix d’un nouveau token avant son lancement en spot, via des dérivés. En 2025, cette méthode réduit le cycle de transition à 14 jours, la rendant la voie la plus rapide vers la mainstream.

Pré-contrats : La grande innovation de 2025. La « négociation pré-market » permet aux utilisateurs, avant la cotation officielle, de trader des contrats perpétuels avec un levier jusqu’à 5x, en se basant sur des prix externes.

Liquidité profonde pour les petits tokens : Grâce à l’afflux massif de flux via contrats et pré-trades, de nombreux tokens de petites capitalisations (ex. ESP, AZTEC, KITE) peuvent rapidement établir une liquidité dérivée, devenant ainsi la voie la plus rapide vers la visibilité mainstream, avec un délai moyen de 14 jours entre lancement et émission officielle.

Binance Alpha (2.0) : En tant que « pool de sélection de tokens pré-lancement », les projets doivent d’abord passer par cette étape pour prouver leur performance sur le marché secondaire (prix, volume), avant de pouvoir évoluer vers le listing spot.

Partie 3 : De la « jungle » à l’« orthodontie industrielle » — la mutation du pouvoir

Phase 1 : L’ère de la « voix comme justice » (2017-2018)

C’est la période de « accumulation primitive » des exchanges. Leur capacité à juger la qualité des projets est quasi inexistante, et ce n’est pas nécessaire. Leur seule question : « Qu’est-ce que ce listing peut m’apporter en nouveaux utilisateurs ? »

Ce modèle a engendré la première génération d’utilisateurs cryptos « opportunistes », sans loyauté envers la plateforme ou le projet, qui ont toujours cherché à profiter de la moindre opportunité, préparant le terrain à la crise de la liquidité.

Phase 2 : « Construction d’écosystèmes » — la longue dentition (2019-2022)

Les exchanges atteignent leur apogée, devenant des « super-nœuds » de la chaîne. Ils ne sont plus de simples lieux d’échange, mais des acteurs intégrés, combinant courtier, banque d’investissement et régulateur. L’IEO devient l’outil de valorisation de leur marque.

Le passage de « acheter de nouveaux tokens » à « miner de nouveaux tokens » (Launchpool) est une évolution stratégique. Il force la redistribution des bénéfices des projets externes aux détenteurs de tokens de plateforme, complétant ainsi la boucle de valorisation du token de plateforme. C’est la clé pour bâtir une « barrière protectrice ».

Phase 3 : La douleur de la « déformation » (2023-2024)

C’est la réaction contre la surchauffe du dernier cycle haussier, où la surévaluation par VC a créé une bulle. Les projets à haute FDV et faible circulation sont en réalité des « pièges » pour les investisseurs particuliers, exploités par des VC utilisant leur avantage informationnel.

Les chiffres évoqués, comme « 155 milliards de dollars de potentiel de vente », illustrent cette réalité. Lors des sommets de Bitcoin, le marché des altcoins reste morose, car il manque de nouveaux fonds, et les anciens projets continuent à déverrouiller leur circulation.

Les exchanges, conscients de cette situation, doivent continuer à lancer de nouveaux projets pour rester compétitifs. Les mesures comme Megadrop ou HODLer Airdrop, qui semblent innovantes, sont en fait des stratégies défensives pour maintenir l’activité, en « taxant » les VC et en redistribuant aux utilisateurs. C’est une « guerre de stock » douloureuse.

Phase 4 : L’avenir de l’« orthodontie » industrielle (2025 et au-delà)

À cette étape, l’industrie réalise que la simple utilisation du marché spot, des IEO, des airdrops ou des campagnes KOL ne suffit plus pour répondre à la complexité croissante des capitaux et des communautés.

Le marché se tourne vers les dérivés, en remplacement du spot, pour la découverte des prix et la gestion des risques.

C’est une révolution paradigmique : auparavant, « l’actif précède le dérivé » ; désormais, « le dérivé précède l’actif ». La fixation du prix s’accélère, et la valeur d’un projet se découvre avant même sa mise en marché, lors des batailles de contrats préliminaires.

L’émergence de Binance Alpha (2.0) offre une fenêtre d’entrée pour l’« industrialisation du listing » : ce « pool de sélection » est en réalité un « marché décentralisé » ou « sandbox » où les projets doivent prouver leur liquidité et leur résilience dans un marché réel pour obtenir leur « validation ». Il remplace la due diligence humaine de la deuxième phase par un mécanisme de marché.

Partie 4 : Évolution des coûts de listing : de la « taxe de listing » à la « redevance » et à la « contribution »

Ce chapitre ne concerne pas une plateforme spécifique, mais s’appuie sur des informations publiques.

L’évolution des « coûts de listing » à travers ces quatre phases reflète en réalité un transfert de pouvoir dans l’industrie : du « paiement pour accéder à la plateforme » à la « dépense pour attirer le trafic », puis à la « contribution financière » pour obtenir la visibilité. En adoptant cette perspective, on comprend comment l’industrie a évolué étape par étape.

Voici une analyse des modèles de coûts de listing à chaque étape :

Première phase (2017-2018) : du « paiement pour accéder » au « paiement symbolique »

Au début, tout était chaotique. Les rumeurs de frais exorbitants circulaient, et chaque exchange pratiquait une multitude de frais : listing, promotion, dépôt, etc.

En octobre 2018, Binance a lancé une révolution de transparence, annonçant que 100 % des frais de listing seraient reversés à une fondation caritative. La « taxe de listing » est ainsi passée d’un revenu direct de la plateforme à une simple « crédibilité de marque ».

Deuxième phase (2019-2022) : « échange d’écosystèmes » — la redistribution des bénéfices

Pendant cette période, le paiement direct a été abandonné. À la place, l’« empowerment » écologique s’est développé : les projets doivent distribuer des tokens aux utilisateurs (principalement aux détenteurs de tokens de plateforme).

Exemple : Binance, via Launchpad ou Launchpool, pratique une tarification ou une distribution de tokens. Bien qu’il n’y ait pas de « taxe de listing » officielle, les projets doivent réserver une part (généralement 2-3 %) de leur total en tokens pour la distribution, qui ne va plus à la plateforme mais à ses partenaires, pour soutenir l’écosystème.

Troisième phase (2023-2024) : la « quota forcée » contre la domination VC

Face à la prolifération de tokens à forte valorisation et faible circulation, les exchanges interviennent pour réguler la répartition des bénéfices. Binance a ainsi été au centre de rumeurs sur des « frais de listing en x % », provoquant un débat dans l’industrie. La réponse officielle : ces tokens ne sont pas remis à l’échange, mais doivent être utilisés pour des airdrops ou des récompenses communautaires.

Des mesures comme HODLer Airdrop, Launchpool ou Megadrop sont déployées pour forcer les projets à distribuer massivement leurs tokens lors du lancement, diluant ainsi le pouvoir de fixation des VC.

Quatrième phase (2025 et au-delà) : la « dépense démesurée » — la « dotation à fonds perdu »

En 2025, la « dotation » pour le listing en marché principal est devenue extrême. On observe :

- Une augmentation du pourcentage de distribution : en moyenne, 3 à 7 % du total en tokens, depuis l’alpha jusqu’au marché spot.

- Un mécanisme de garantie : en plus des tokens, les projets doivent souvent déposer une caution d’environ 250 000 dollars, remboursable après 1-2 ans, et préparer un pool de liquidité d’au moins 500 000 dollars en BNB.

- Un « pack marketing » : environ 1 % de l’offre est réservé au marketing de la plateforme.

De 2017 à 2025, la logique des coûts de listing a connu trois grands sauts :

- 2017-2018 : paiement direct (achat de route).

- 2019-2022 : partage d’écosystème (empowerment).

- 2023-2025 : distribution massive (sauvetage).

Aujourd’hui, le « coût de listing » s’est totalement transformé en un coût d’acquisition client. Les projets, pour obtenir la liquidité des grandes plateformes, paient souvent une valeur en tokens dépassant leur total de financement. Ce « modèle de dotation » garantit les premiers gains aux utilisateurs, mais vide aussi presque tous les leviers de croissance future lors du « mariage ».

Partie 5 : En tant qu’acteur du secteur, que faut-il dire ?

Ce texte n’est pas seulement un regard historique, c’est aussi un rapport sur l’évolution de la philosophie de survie des exchanges et des projets.

Il montre comment, avec Binance en tête, les acteurs de l’échange ont ajusté leur positionnement à chaque cycle : d’abord « attrapeurs de trafic », puis « maîtres d’écosystème », puis, face à la crise de « récolte VC », ils ont finalement évolué vers une « infrastructure financière industrielle ».

L’inscription future ne sera plus une simple « cérémonie de lancement », mais une ingénierie financière complexe et multi-niveaux. Pour les projets, l’époque où il suffisait d’écrire un white paper et de lever des VC est révolue ; pour les investisseurs particuliers, la fenêtre de gains faciles par souscription aveugle est fermée. La compétence requise sera désormais une maîtrise plus fine des outils dérivés et une compréhension approfondie des mécanismes de marché.

Et vous ? Vous pensez que les règles de listing des exchanges sont strictes ?

Les dents aussi, non ?