Auteur : Jae, PANews

À quoi devrait ressembler un « vrai DeFi » ? Lorsque Vitalik Buterin, co-fondateur d’Ethereum, a voté en faveur des stablecoins algorithmiques, une réflexion sur le risque, la gouvernance et la souveraineté monétaire a été ravivée.

Un seul tweet a suffi à bouleverser un récit valant des milliards de dollars.

Le 9 février, Vitalik Buterin a publié un tweet exprimant une opinion ferme : les stablecoins algorithmiques sont le « vrai DeFi ».

Ce n’est pas une simple recommandation d’ajustement technique du paysage actuel des stablecoins, mais une affirmation d’autorité sur la logique fondamentale du DeFi. Alors que les stablecoins centralisés comme USDT, USDC dominent largement aujourd’hui, la déclaration de Vitalik agit comme une bombe à profondeur, ramenant sous les projecteurs la piste des stablecoins algorithmiques longtemps silencieuse.

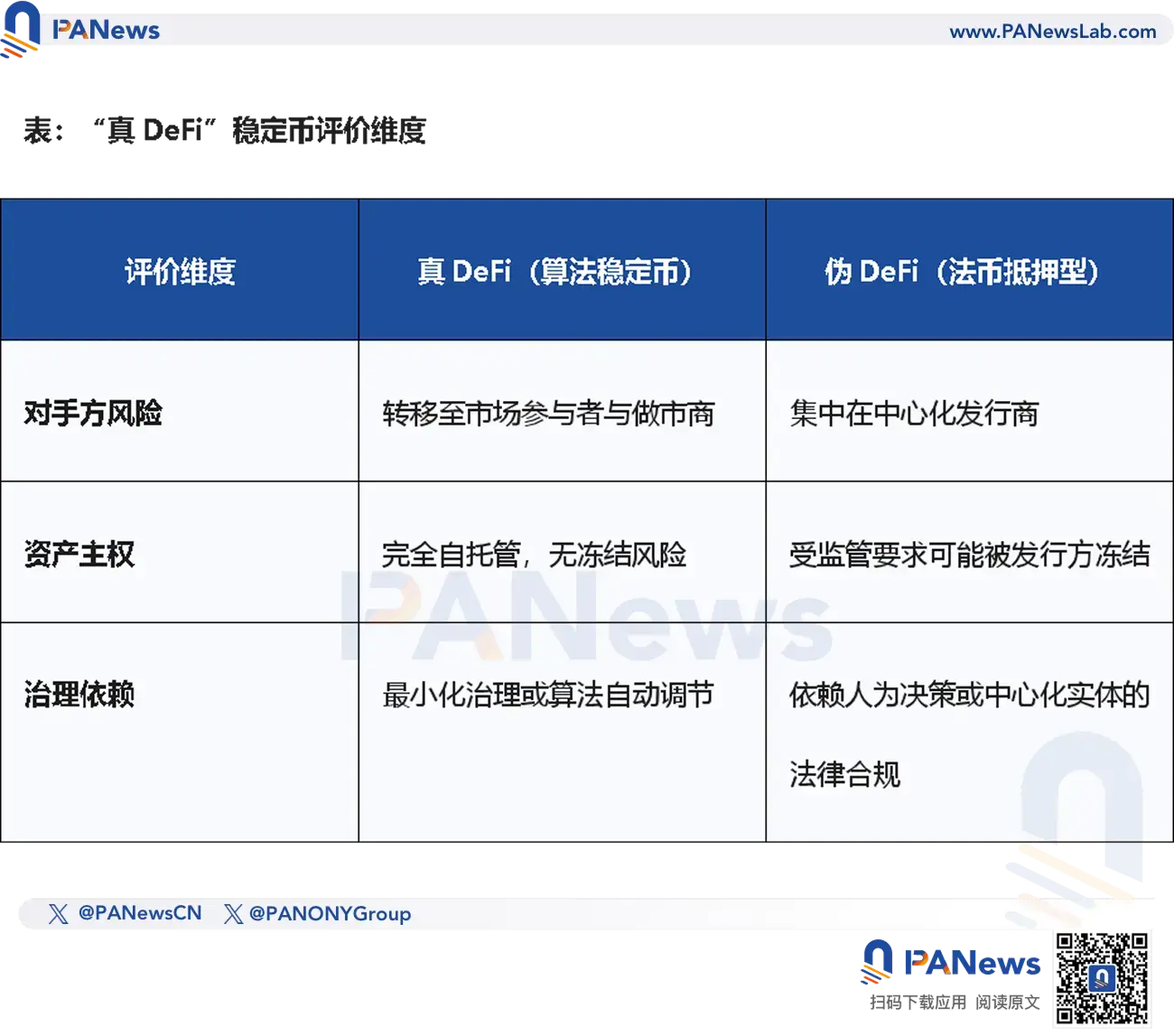

Déconnexion des risques des stablecoins et dédollarisation : la norme du « vrai DeFi »

La définition de « vrai DeFi » selon Vitalik repose sur la déconnexion des risques, il distingue deux modèles de stablecoins algorithmiques.

Première catégorie, la simple collatéralisation par des actifs natifs. Le protocole utilise ETH et ses dérivés comme garanties. Même si 99 % de la liquidité provient des détenteurs de CDP (Collateralized Debt Position), l’essence est de transférer le risque de contrepartie en dollars (Counterparty Risk) du côté des participants au marché et des market makers.

Il n’y a pas de comptes bancaires pouvant être gelés, ni d’institutions centralisées susceptibles de faire faillite soudainement.

Deuxième catégorie, la collatéralisation diversifiée par des actifs du monde réel (RWA). Même si le protocole introduit des RWA, tant que la diversification des actifs et la sur-collatéralisation permettent de couvrir le risque de défaillance d’un seul actif, cela constitue une optimisation significative de la structure de risque.

Si un stablecoin algorithmique peut garantir que la part d’un seul RWA ne dépasse pas le taux de sur-collatéralisation du système, alors même en cas de défaut d’un actif, le capital du détenteur reste sécurisé.

Une vision plus prospective est que Vitalik prône une déconnexion progressive des stablecoins de leur ancrage au dollar. Face au risque potentiel de dévaluation à long terme des monnaies souveraines, les stablecoins devraient évoluer vers une unité de compte basée sur un indice diversifié, pour réduire leur dépendance à toute monnaie fiat unique, notamment le dollar.

Cela implique aussi une évolution de la conception des stablecoins, passant d’une « stabilité des prix » à une « stabilité du pouvoir d’achat ».

Concernant la définition de Vitalik sur les stablecoins algorithmiques, PANews a recensé les projets du marché qui répondent le mieux à ces critères, mais qui rencontrent généralement des difficultés pour attirer les utilisateurs. C’est peut-être aussi la raison pour laquelle Vitalik continue de soutenir ces projets.

USDS : « Le jeune dragon devenu méchant », expansion controversée

Après le tweet de Vitalik, le token de gouvernance du premier stablecoin algorithmique, MKR de MakerDAO, a connu une hausse de 18 %.

Fait intéressant, le token SKY, qui a succédé à MakerDAO, est resté relativement stable, ce qui traduit une divergence de sentiment sur le marché.

En tant que protocole emblématique de l’histoire du DeFi, MakerDAO a été renommé Sky Protocol en août 2024, lançant une nouvelle génération de stablecoins, USDS, marquant la fin d’un cycle appelé « Endgame ».

USDS est présenté comme une version améliorée de DAI, c’est le produit phare de Sky. Au 12 février, USDS est rapidement devenu le troisième stablecoin du marché crypto, avec une capitalisation dépassant les 10 milliards de dollars.

En apparence, il s’agit d’une évolution réussie pour le géant du DeFi. En profondeur, c’est une « majorité de maturité » coûteuse.

Les revenus d’USDS proviennent principalement de la diversification des actifs sous-jacents. Sky, via son écosystème modulaire Star, répartit ses garanties dans des RWA comprenant des obligations d’État à court terme et des obligations d’entreprises de grade AAA.

Du point de vue de la gestion du risque, cela correspond aux critères de la deuxième catégorie de Vitalik pour les stablecoins algorithmiques, mais le problème réside dans le décalage de la structure d’actifs.

Bien qu’USDS ait fait un pas vers la diversification, près de 60 % de ses réserves sont constituées de stablecoins (USDC), bien au-dessus de la part de sur-collatéralisation (20 %).

Cela signifie que la valeur fondamentale d’USDS dépend fortement d’un autre stablecoin centralisé. La transformation du protocole reste donc sujette à controverse.

Ce qui dérange encore plus les puristes du DeFi, c’est l’introduction d’une « fonction de gel » dans le protocole. Ce mécanisme permet à Sky, en cas d’injonction légale ou d’incident de sécurité, de geler à distance les USDS détenus dans les portefeuilles des utilisateurs.

Pour Sky, c’est une concession pragmatique face à la régulation mondiale : sans conformité, pas d’adoption mainstream. Techniquement, la fonction de gel d’USDS vise à lutter contre le hacking et le blanchiment d’argent, en faisant de cet actif un outil financier conforme aux régulations.

Mais pour les fidèles du DeFi, c’est une trahison impardonnable. Certains membres de la communauté estiment que Sky a trahi l’esprit initial du DeFi, et que dès lors qu’un protocole peut geler des actifs, USDS devient essentiellement équivalent à USDC.

Manifestement, le protocole s’éloigne de la vision de Vitalik. Comparé à Sky et USDS d’aujourd’hui, la communauté semble plus nostalgique de MakerDAO et DAI.

LUSD/BOLD : l’ethos ETH, la gouvernance minimale

Si Sky a choisi l’expansion externe, Liquity a opté pour une immersion interne.

Vitalik a souvent loué Liquity pour sa conception « minimaliste » en matière de gouvernance, qui limite au maximum la dépendance à une gouvernance humaine.

L’émission de stablecoins LUSD/BOLD par Liquity est entièrement adossée à ETH et à ses tokens de staking (LST), ce qui en fait un exemple typique de la première catégorie de stablecoins algorithmiques selon Vitalik.

Liquity V1, avec son taux de collatéralisation minimum de 110 % et son mécanisme de rachat rigide, a établi sa position d’autorité parmi les stablecoins adossés à ETH. Mais V1 doit aussi faire face à un compromis entre efficacité du capital et coûts de liquidité :

- Taux d’intérêt zéro : les emprunteurs ne paient qu’une seule fois des frais de prêt (environ 0,5 %), sans intérêts accumulés dans le temps. Si cette absence d’intérêt est attrayante, le protocole doit compenser en distribuant des récompenses (comme des tokens LQTY), ce qui soulève des questions de durabilité à long terme.

- Taux de collatéralisation de 110 % : grâce à un système de liquidation instantanée (piscine de stabilité), Liquity optimise l’efficacité du capital. En cas de chute du prix de l’ETH, le système utilise en priorité la piscine de stabilité pour couvrir les pertes et distribuer les garanties.

- Rachat à prix fixe : tout détenteur de LUSD peut échanger ses tokens contre une quantité équivalente d’ETH à une valeur fixe de 1 dollar, créant ainsi un plancher de prix pour LUSD, même en cas de marché extrême.

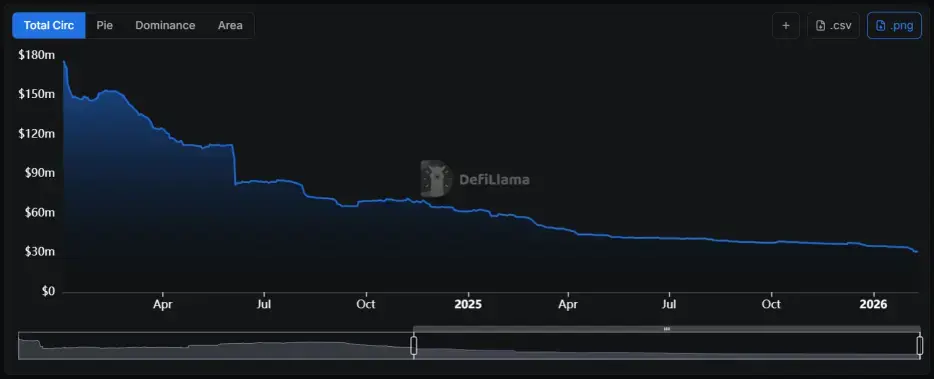

Mais la limitation à un seul actif comme garantie est aussi une faiblesse. La dépendance à ETH, dans un contexte de hausse continue du staking ETH, impose aux utilisateurs un coût d’opportunité élevé : ils ne peuvent pas bénéficier des gains de staking en même temps qu’ils empruntent. Cela a conduit à une contraction constante de l’offre de LUSD ces deux dernières années.

Pour pallier les limites de V1, Liquity a lancé la version V2 et la nouvelle stablecoin BOLD, avec une innovation majeure : l’introduction d’un « taux d’intérêt auto-définissable ».

Dans Liquity V2, l’emprunteur peut fixer lui-même son taux d’intérêt selon sa tolérance au risque. Le protocole trie les positions selon leur taux : plus le taux est bas, plus la position est susceptible d’être liquidée en priorité.

- Stratégie à faible taux : adaptée aux utilisateurs sensibles au coût du capital mais acceptant le risque de liquidation anticipée.

- Stratégie à taux élevé : pour ceux qui veulent conserver leur position à long terme, en évitant la liquidation.

Ce mécanisme de jeu dynamique permet au système de trouver un équilibre de marché sans intervention humaine : pour éviter d’être liquidé en période de baisse de l’ETH, les emprunteurs ont tendance à fixer des taux plus élevés, qui alimentent directement les dépôts BOLD, créant ainsi un rendement réel sans émission de tokens.

De plus, V2 supporte désormais des actifs autres que ETH, comme wstETH et rETH. Cela permet aux utilisateurs de continuer à percevoir des récompenses de staking tout en bénéficiant de la liquidité de BOLD.

Plus encore, V2 introduit une fonction « multiplicateur à une touche », permettant aux utilisateurs d’augmenter leur exposition à l’ETH jusqu’à 11 fois via un effet de levier circulaire, améliorant considérablement l’efficacité du capital.

L’évolution de Liquity marque une étape solide dans la transition des stablecoins algorithmiques d’un idéal à une pratique pragmatique.

RAI : une expérience monétaire guidée par la pensée industrielle, coût d’opportunité élevé pour les détenteurs

Si Liquity est pragmatique, Reflexer en est l’incarnation pure.

Le stablecoin RAI, non indexé sur aucune monnaie fiat, ajuste son prix via un algorithme PID inspiré du contrôle industriel.

RAI ne vise pas un dollar fixe, mais une volatilité très faible.

Lorsque le prix du marché s’écarte de son « prix de rachat » interne, l’algorithme PID ajuste automatiquement le taux de rachat, c’est-à-dire le taux d’intérêt effectif dans le système.

- Déviation positive : prix du marché > prix de rachat → taux de rachat négatif → baisse du prix de rachat → réduction de la dette du prêteur, incitant à la création et à la vente de RAI pour réaliser un profit.

- Déviation négative : prix du marché < prix de rachat → taux de rachat positif → hausse du prix de rachat → augmentation de la dette du prêteur, incitant à racheter du RAI sur le marché pour couvrir la position.

Malgré les louanges de Vitalik, le chemin de RAI reste semé d’embûches.

- Difficulté de compréhension : surnommé « la pièce du saignement », en raison de ses taux d’intérêt négatifs prolongés, la valeur des actifs détenus en RAI tend à diminuer avec le temps.

- Faible liquidité : sans ancrage au dollar, RAI peine à s’imposer dans les paiements et les échanges, et son usage comme garantie reste limité à une niche d’initiés.

- Complexité de calcul : contrairement à Liquity, qui maintient un ancrage constant à 1 dollar, le modèle PID de RAI est difficile à prévoir pour les investisseurs.

RAI prouve que la théorie des stablecoins algorithmiques est élégante, mais révèle aussi la dure réalité de leur adoption par les utilisateurs.

Nuon : une stablecoin basée sur l’indice de pouvoir d’achat, à parité réelle, dépendante des oracles

Face à l’accroissement de l’inflation mondiale, une nouvelle catégorie de stablecoins plus radicale pourrait émerger : les Flatcoins, ou monnaies à parité réelle.

Ces stablecoins ne cherchent pas à se fixer sur une monnaie papier, mais à suivre le coût de la vie ou le pouvoir d’achat réel.

Les stablecoins traditionnels (USDT/USDC) voient leur pouvoir d’achat diminuer en période d’inflation. Si le dollar perd 5 % de sa valeur d’achat chaque année, détenir ces stablecoins revient à subir une perte de capital implicite. En revanche, les Flatcoins, en suivant un indice de coût de la vie (CPI) indépendant, ajustent dynamiquement leur valeur nominale.

Prenons l’exemple du premier protocole Flatcoin basé sur le coût de la vie, Nuon, qui s’appuie sur des données d’inflation vérifiées en chaîne pour ajuster son ancrage.

- Actif cible : un panier d’indices de consommation comprenant alimentation, logement, énergie et transport.

- Parité de pouvoir d’achat : si l’indice montre une hausse de 5 % du coût de la vie aux États-Unis, le prix cible de Nuon augmente également de 5 %, garantissant que 1 Nuon acheté dans le futur pourra toujours acheter la même quantité de biens et services.

- Mécanisme : Nuon utilise une sur-collatéralisation, et lorsque l’indice d’inflation évolue, l’algorithme ajuste automatiquement la création ou la destruction de tokens pour préserver la valeur réelle des détenteurs.

Pour les habitants de pays à forte inflation comme la Turquie ou l’Argentine, les stablecoins en dollars atténuent la dépréciation locale, mais ne peuvent échapper à l’impôt déguisé de l’inflation dollar. Les Flatcoins offrent une alternative décentralisée pour lutter contre l’inflation et préserver le pouvoir d’achat.

Cependant, la conception des Flatcoins comporte de grands risques techniques. La composition de l’indice CPI est complexe, et la fiabilité des données dépend fortement de la robustesse des oracles.

De plus, la mise en chaîne des données d’inflation ouvre la porte à des attaques : toute manipulation minime des sources de données peut faire disparaître instantanément le pouvoir d’achat des détenteurs de Flatcoins.

En outre, l’équilibre dynamique des Flatcoins nécessite une liquidité suffisante. En période extrême, la volonté des arbitrageurs de maintenir un ancrage en constante hausse reste incertaine.

Les Flatcoins représentent une avancée audacieuse dans la narration des stablecoins algorithmiques, mais leur passage de la théorie à la pratique reste semé d’obstacles techniques et financiers.

De Liquity, fidèle à ses principes, à Reflexer, expérimentant la monnaie, puis aux Flatcoins, qui tentent une approche radicale, la diversité et la profondeur de pensée dans le domaine des stablecoins algorithmiques s’accroissent sans précédent.

Aujourd’hui, ces stablecoins restent confrontés à des défis en termes d’efficacité du capital, de liquidité et d’expérience utilisateur, mais leur concept de déconnexion des risques, de gouvernance minimale et de souveraineté monétaire demeure le Saint Graal du DeFi.

Le chemin de la renaissance des stablecoins algorithmiques ne fait que commencer.