Les principales destinations pour les institutions cryptographiques mondiales : révélation sur la réglementation à Singapour (1)

Sous la vague mondiale de la cryptomonnaie, Singapour devient le « hub d’exportation » des institutions cryptographiques internationales. Que ce soit pour l’émission de stablecoins, le trading d’actifs numériques, ou la garde institutionnelle et le règlement des paiements, les entreprises de fintech mondiales recherchent ici des voies conformes et stables pour leur implantation.

Derrière cela, se trouve un système de régulation systématique mis en place par l’Autorité monétaire de Singapour (MAS) : un cadre juridique clair, un système de licences complet, et une philosophie de supervision équilibrant risques et innovation, permettant à Singapour de se démarquer parmi les principales juridictions mondiales. Contrairement à la fragmentation réglementaire aux États-Unis ou aux coûts élevés de conformité en Europe, Singapour offre une voie de conformité prévisible et opérationnelle.

Cette série de rapports analysera de manière systématique l’écosystème des actifs numériques à Singapour à travers cinq dimensions : cadre réglementaire, institutions titulaires de licences, pratiques des institutions financières, coopération internationale et avantages systémiques, afin de vous aider à comprendre comment ses institutions attirent les acteurs mondiaux, tout en fournissant des références pour le marché asiatique et mondial.

Cadre réglementaire et principaux systèmes de licences

(1)Principale autorité de régulation

L’Autorité monétaire de Singapour (Monetary Authority of Singapore, MAS) est l’autorité unique de régulation des actifs numériques et du marché financier à Singapour, responsable de la supervision du système de paiement, de la monnaie numérique, de la fintech et des services financiers connexes. La MAS applique une gestion combinant législation et système de licences, mettant en œuvre une régulation fonctionnelle et une régulation axée sur les risques en parallèle.

(2)Législation régulatrice et cadre général

1. Loi sur les services de paiement (Payment Services Act, PSA)

La Loi sur les services de paiement constitue le cadre juridique fondamental de la régulation des actifs numériques à Singapour. Elle définit la monnaie numérique / cryptomonnaie comme des « jetons de paiement numériques (Digital Payment Tokens, DPTs) » et inclut dans le système de régulation des services de paiement les services liés, tels que le paiement, l’échange, le transfert et la garde.

Les exigences principales de cette loi sont :

- Les services de jetons de paiement numériques doivent être exploités sous licence ;

- Mise en place d’obligations anti-blanchiment (AML) et anti-financement du terrorisme (CFT) ;

- Normes claires concernant la suffisance de capital, la séparation des actifs clients, la gestion des risques, etc. ;

- La supervision continue pour assurer la stabilité financière et la protection des consommateurs.

2. Loi sur les services financiers et les marchés (Financial Services and Markets Act, FSMA)

La FSMA étend la régulation des activités liées aux actifs numériques à Singapour, en s’appuyant sur la PSA. Contrairement à la logique de régulation centrée sur la fourniture de services aux clients locaux, la FSMA couvre toutes les entités enregistrées ou ayant une présence opérationnelle à Singapour, qui exercent des activités liées aux actifs numériques, même si leurs clients sont à l’étranger. Concrètement, toute entité opérant via une entité singapourienne pour l’émission, le trading, la mise en relation, la garde ou autres services liés aux cryptomonnaies, est sous régulation FSMA.

Cette loi entrera en vigueur en 2025. La MAS a clairement indiqué que toute entité établie à Singapour mais ne fournissant des services numériques qu’à des clients étrangers doit obtenir une licence dans le délai imparti, sous peine d’amendes importantes ou de responsabilité pénale, comblant ainsi le vide réglementaire en tant que « passerelle offshore » de Singapour.

(3)Types de licences et répartition de la supervision

Actuellement, les principales licences pour le secteur des actifs cryptographiques à Singapour comprennent la licence DPT (Digital Payment Token Service) sous la PSA et la licence DTSP (Digital Token Service Provider).

1. Licences sous la PSA (système DPT)

Selon la PSA, toute entité proposant des services de paiement numérique, de transfert, de monnaie électronique ou de cryptomonnaie doit détenir l’une des licences suivantes :

(1) Licence d’institution de paiement standard (Standard Payment Institution, SPI) — pour les petits opérateurs ;

(2) Licence d’institution de paiement majeure (Major Payment Institution, MPI) — pour les opérateurs de plus grande envergure, impliquant des paiements transfrontaliers ou des services liés aux actifs numériques.

Il est important de noter que seul le titulaire d’une licence MPI peut actuellement exercer des activités liées aux jetons de paiement numériques (DPT). Les titulaires de licence SPI ne disposent pas encore de cette autorisation.

Ainsi, ce que l’on appelle communément la « licence DPT » correspond en réalité à une licence MPI incluant la gamme de services de jetons de paiement numériques.

2. Licence DTSP (Digital Token Service Provider)

Selon la FSMA, toute entité n’ayant pas obtenu la licence DTSP ne peut fournir de services liés aux tokens numériques via ses opérations à Singapour. La licence DTSP concerne principalement les institutions de services numériques à l’étranger, avec un cadre de supervision plus large et des exigences plus strictes que le système DPT.

Après la mise en œuvre de la nouvelle réglementation DTSP, Singapour a procédé à une purge systématique des entreprises cryptographiques qui se contentaient d’établir une entité locale sans activité substantielle. À l’exception de quelques entités réellement opérationnelles et conformes, la majorité des entreprises non conformes devront cesser leurs activités ou transférer leur entité hors de Singapour avant le 30 juin 2025, marquant une étape de nettoyage réglementaire.

Selon des analyses du secteur, si une institution relève déjà du cadre réglementaire suivant, elle n’a généralement pas besoin de demander une licence DTSP séparément :

(1) Détenant déjà une licence sous la PSA ;

(2) Ayant obtenu une exemption sous la PSA ;

(3) Détenant une licence en vertu de la Loi sur les valeurs mobilières et les contrats à terme ou la Loi sur les conseillers financiers.

Il est également à noter que, dans la communication publique, ce que l’on désigne par « institution titulaire de la licence DTSP » correspond majoritairement à un titulaire d’une licence MPI comprenant le service de jetons de paiement numériques, plutôt qu’à une entité DTSP indépendante.

À ce jour, la MAS n’a pas publié la liste complète des titulaires de licences DTSP, ces informations étant principalement disponibles via des documents réglementaires et des politiques officielles.

Système de licences pour les actifs numériques à Singapour

Au moment de la rédaction, la MAS a délivré 36 licences MPI comprenant le service de jetons de paiement numériques à des institutions ayant un profil international.

Concernant la composition des titulaires, certaines entités ont une origine américaine ou étrangère, ou sont contrôlées par des groupes multinationaux, mais pour exercer leurs activités à Singapour, elles doivent obligatoirement établir une entité locale enregistrée. Les obligations de conformité, la responsabilité réglementaire et le champ d’activité sont assumés par cette entité locale, conformément au principe de « régulation territoriale, responsabilité de la personne morale » à Singapour.

(1)Situation des institutions mondiales titulaires / exemptées

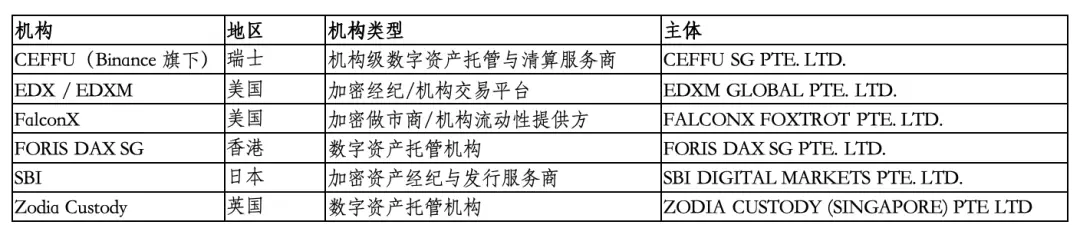

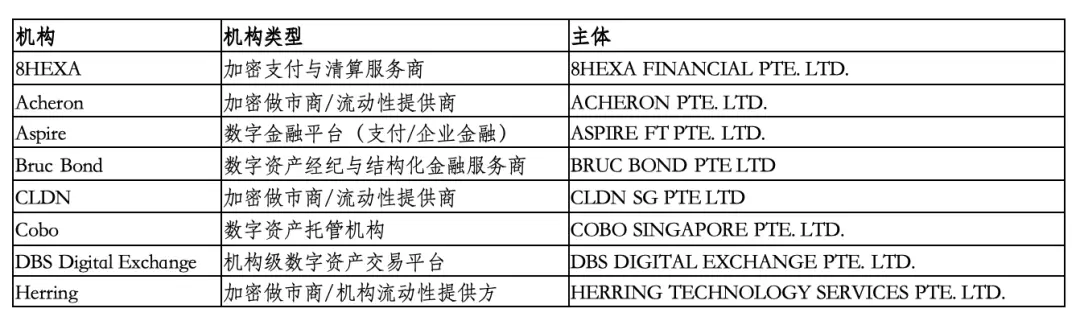

1. Licences délivrées (liste A-Z)

2. Exemptions (liste A-Z)

3. Cas particuliers de développement

- Décembre 2025 : Coinbase lance une fonction de marché prédictif aux États-Unis, non applicable aux utilisateurs de Singapour.

- Novembre 2024 : Paxos Singapore et la DBS Bank émettent le stablecoin USDG en dollars américains.

(2)Situation des institutions locales titulaires / exemptées

1. Licences délivrées (liste A-Z)

2. Exemptions (liste A-Z)

3. Cas particuliers de développement

Décembre 2025 : La plateforme de cryptomonnaie Crypto.com annonce une collaboration avec la plus grande banque locale, DBS, pour renforcer la fonctionnalité de paiement en monnaie légale, permettant aux utilisateurs locaux de déposer et retirer en SGD et USD. Le même mois, StraitX annonce son projet de lancer début 2026 sur la blockchain Solana ses stablecoins SGD (XSGD, lancé en 2020) et USD (XUSD).

- Novembre 2025 : Grab et StraitsX développent un portefeuille numérique supportant le paiement en stablecoins.

- Septembre 2025 : OKX Singapore déploie la fonction de paiement en stablecoins chez les commerçants GrabPay.

- Août 2025 : La DBS Bank de Singapour lance des titres structurés tokenisés sur Ethereum. La même période, Volkswagen Singapore collabore avec FOMO Pay pour supporter les paiements en cryptomonnaies.

Nous avons ainsi couvert le cadre réglementaire, les lois principales et le système de licences pour les actifs numériques à Singapour, ainsi que la composition et la structure du marché. Singapour ne se limite pas à une simple « cryptofraternité », mais construit un écosystème d’actifs numériques à la fois robuste et attractif, grâce à un système clair et une gestion rigoureuse des licences.

Dans le prochain article, nous approfondirons la participation des institutions financières locales, la coopération internationale, l’innovation, et la signification concrète de ce système pour les acteurs mondiaux.

**Ce contenu est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement. Le marché comporte des risques, investissez prudemment.*