Article : imToken

Posséder un ETF Ethereum permet-il de percevoir des intérêts réguliers comme avec des obligations ?

Juste au début du mois, Grayscale a annoncé que sa plateforme d’ETF de staking Ethereum (ETHE) avait distribué aux détenteurs existants la part des revenus générés par le staking du fonds entre le 6 octobre 2025 et le 31 décembre 2025. Cela marque également la première distribution de revenus de staking d’un produit d’investissement en crypto-actifs spot aux détenteurs, en tant que produit financier traditionnel.

Bien que cette démarche puisse sembler banale pour les acteurs natifs du Web3, qui la considèrent comme une opération on-chain courante, dans l’histoire de la finance cryptographique, elle représente une étape importante : la première fois que les revenus natifs d’Ethereum sont emballés dans un cadre financier traditionnel, ce qui revêt un sens historique indéniable.

Ce qui est encore plus remarquable, c’est que ce n’est pas un événement isolé. Sur la couche de données on-chain, le taux de staking d’Ethereum continue d’augmenter, les validateurs qui quittent la file d’attente sont progressivement absorbés, puis réintègrent la file, et une série de changements se produisent simultanément.

Ces signaux apparemment dispersés convergent vers une problématique plus profonde : Ethereum, évolue-t-il d’un actif de portefeuille basé sur la volatilité des prix vers une « actif productif » stable, accepté à long terme par des capitaux institutionnels ?

1. Distribution des revenus ETF : une « première expérience » pour les investisseurs traditionnels

Objectivement, pendant longtemps, le staking d’Ethereum ressemblait davantage à une expérience technique, un peu geek, limitée au « monde on-chain ».

Car il exige non seulement que l’utilisateur possède un portefeuille, une clé privée, etc., mais aussi qu’il comprenne le mécanisme de validation, les règles de consensus, la période de verrouillage et la logique de punition. Bien que des protocoles de staking liquide comme Lido Finance aient en partie abaissé la barrière d’entrée, les revenus de staking restent principalement dans le contexte natif de la cryptomonnaie (stETH et autres tokens encapsulés).

En fin de compte, pour la majorité des investisseurs Web2, ce système n’est ni intuitif ni facilement accessible, créant un fossé difficile à franchir.

Aujourd’hui, ce fossé est en train d’être comblé par l’ETF. Selon le plan de distribution de Grayscale, chaque détenteur d’ETHE recevra 0,083178 USD par action, montant reflétant les revenus générés par le staking du fonds durant la période concernée, et distribués le 6 janvier 2026 (date de paiement). La distribution concerne les investisseurs détenant des parts d’ETHE au 5 janvier 2026 (date de référence).

En résumé, ces revenus ne proviennent pas d’une gestion d’entreprise, mais de la participation à la sécurité et au consensus du réseau. Autrefois, ce type de revenu était presque exclusivement réservé à l’industrie cryptographique, mais il commence maintenant à être emballé dans des structures financières familières comme l’ETF, via un compte en bourse américain. Les investisseurs traditionnels en 401(k) ou en fonds commun de placement peuvent ainsi percevoir, sans toucher aux clés privées, des revenus natifs générés par le consensus Ethereum (en dollars).

Il est important de souligner que cela ne signifie pas que le staking d’Ethereum est entièrement conforme ou réglementé, ni que les autorités ont adopté une position unifiée sur les services de staking via ETF. Mais dans la réalité économique, un changement clé s’est produit : pour la première fois, des utilisateurs non natifs de la cryptographie ont, sans comprendre les nœuds, les clés privées ou les opérations on-chain, indirectement bénéficié des revenus natifs issus du consensus Ethereum.

De ce point de vue, la distribution de revenus par l’ETF n’est pas un événement isolé, mais la première étape vers une intégration plus large du staking d’Ethereum dans le monde des capitaux.

1. Distribution des revenus ETF : une « première expérience » pour les investisseurs traditionnels

Objectivement, pendant longtemps, le staking d’Ethereum ressemblait davantage à une expérience technique, un peu geek, limitée au « monde on-chain ».

Car il exige non seulement que l’utilisateur possède un portefeuille, une clé privée, etc., mais aussi qu’il comprenne le mécanisme de validation, les règles de consensus, la période de verrouillage et la logique de punition. Bien que des protocoles de staking liquide comme Lido Finance aient en partie abaissé la barrière d’entrée, les revenus de staking restent principalement dans le contexte natif de la cryptomonnaie (stETH et autres tokens encapsulés).

En fin de compte, pour la majorité des investisseurs Web2, ce système n’est ni intuitif ni facilement accessible, créant un fossé difficile à franchir.

Aujourd’hui, ce fossé est en train d’être comblé par l’ETF. Selon le plan de distribution de Grayscale, chaque détenteur d’ETHE recevra 0,083178 USD par action, montant reflétant les revenus générés par le staking du fonds durant la période concernée, et distribués le 6 janvier 2026 (date de paiement). La distribution concerne les investisseurs détenant des parts d’ETHE au 5 janvier 2026 (date de référence).

En résumé, ces revenus ne proviennent pas d’une gestion d’entreprise, mais de la participation à la sécurité et au consensus du réseau. Autrefois, ce type de revenu était presque exclusivement réservé à l’industrie cryptographique, mais il commence maintenant à être emballé dans des structures financières familières comme l’ETF, via un compte en bourse américain. Les investisseurs traditionnels en 401(k) ou en fonds commun de placement peuvent ainsi percevoir, sans toucher aux clés privées, des revenus natifs générés par le consensus Ethereum (en dollars).

Il est important de souligner que cela ne signifie pas que le staking d’Ethereum est entièrement conforme ou réglementé, ni que les autorités ont adopté une position unifiée sur les services de staking via ETF. Mais dans la réalité économique, un changement clé s’est produit : pour la première fois, des utilisateurs non natifs de la cryptographie ont, sans comprendre les nœuds, les clés privées ou les opérations on-chain, indirectement bénéficié des revenus natifs issus du consensus Ethereum.

De ce point de vue, la distribution de revenus par l’ETF n’est pas un événement isolé, mais la première étape vers une intégration plus large du staking d’Ethereum dans le monde des capitaux.

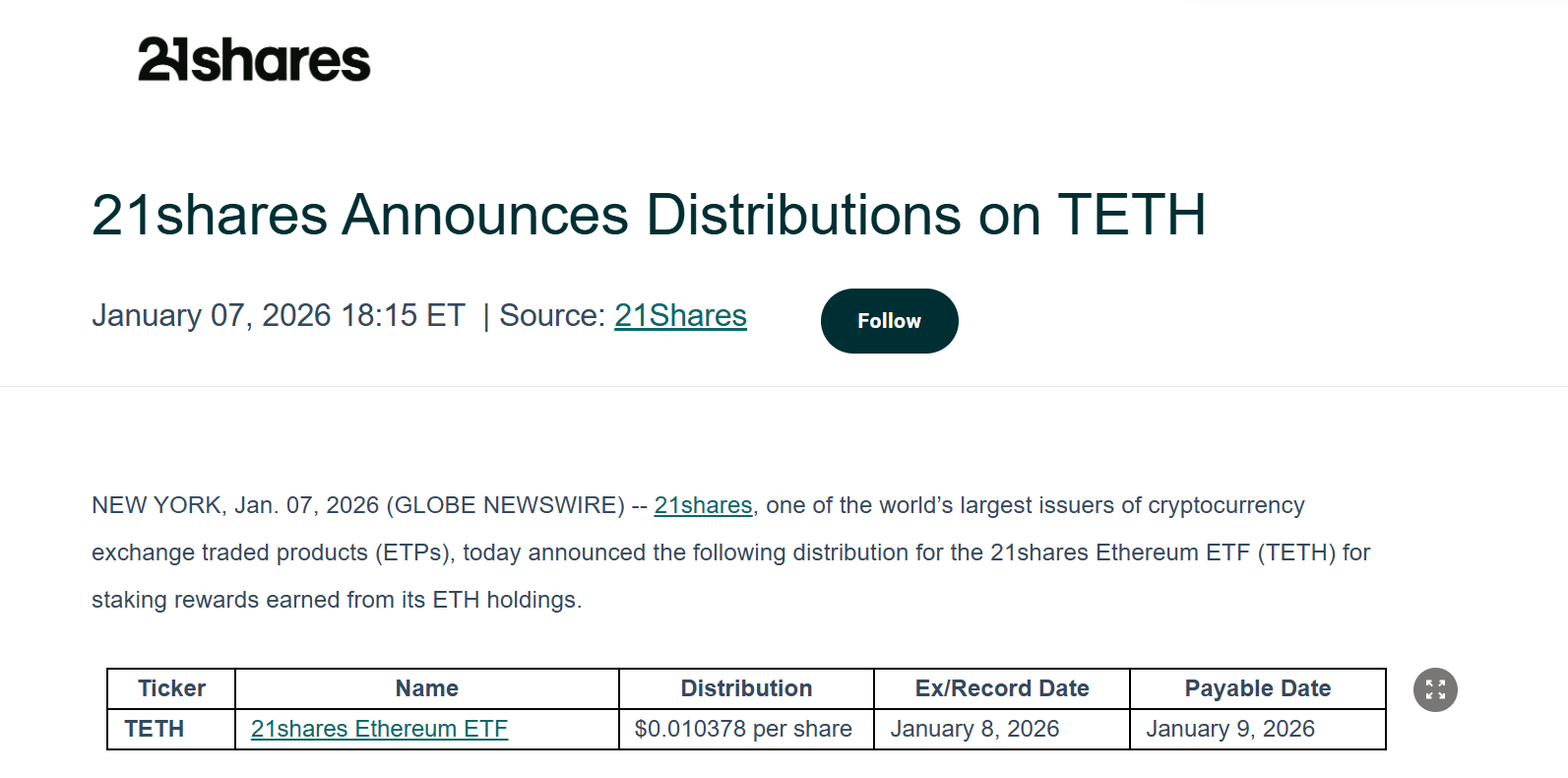

Grayscale ne fait pas exception longtemps : l’ETF Ethereum de 21Shares a également annoncé qu’il distribuerait aux détenteurs existants une part des revenus issus du staking ETH. Le montant de cette distribution est de 0,010378 USD par action, et le processus de distribution a été dévoilé en même temps.

Cela constitue sans doute une étape positive, surtout pour des acteurs influents comme Grayscale ou 21Shares, qui opèrent à la fois dans la finance traditionnelle et dans le Web3. Leur exemple ne se limite pas à une simple distribution de dividendes, mais pourrait entraîner une adoption plus large du staking Ethereum et de ses revenus dans la pratique, marquant que l’ETF Ethereum ne se limite plus à suivre simplement la volatilité des prix.

Sur une perspective à plus long terme, à mesure que ce modèle sera validé, il n’est pas exclu que des géants de la gestion d’actifs traditionnels comme BlackRock ou Fidelity suivent le mouvement, injectant potentiellement des centaines de milliards de dollars en investissements à long terme dans Ethereum.

2. Taux de staking record et disparition de la « file d’attente de sortie »

Si la distribution de revenus par l’ETF constitue une avancée narrative, alors l’évolution du taux global de staking et de la file d’attente de validation est une indication plus directe du comportement des capitaux.

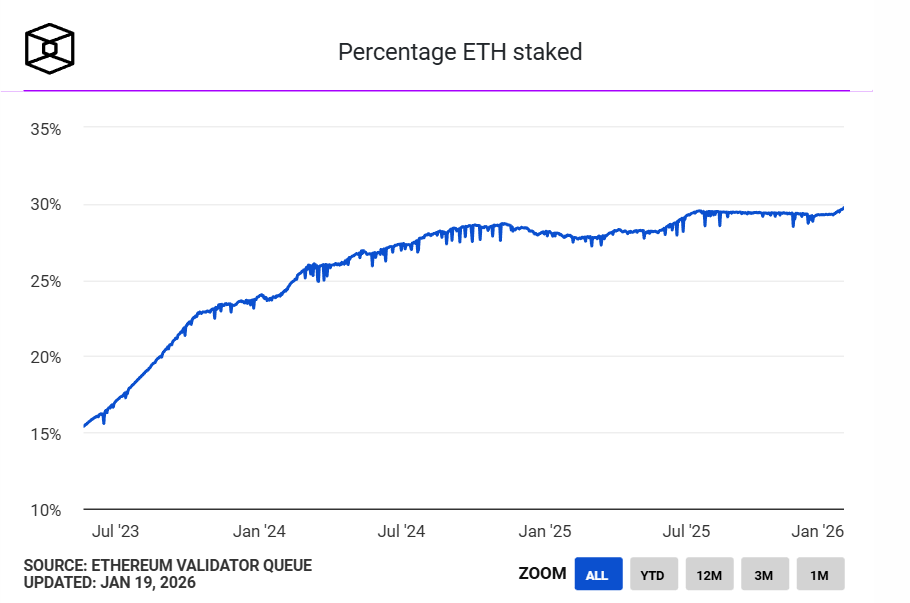

D’abord, le taux de staking d’Ethereum a atteint un record historique. Selon The Block, plus de 36 millions d’ETH sont actuellement stakés sur la beacon chain d’Ethereum, représentant près de 30 % de l’offre en circulation, avec une valeur de marché de plus de 118 milliards de dollars, un nouveau sommet historique. La précédente limite haute était de 29,54 %, atteinte en mai 2075.

Grayscale ne fait pas exception longtemps : l’ETF Ethereum de 21Shares a également annoncé qu’il distribuerait aux détenteurs existants une part des revenus issus du staking ETH. Le montant de cette distribution est de 0,010378 USD par action, et le processus de distribution a été dévoilé en même temps.

Cela constitue sans doute une étape positive, surtout pour des acteurs influents comme Grayscale ou 21Shares, qui opèrent à la fois dans la finance traditionnelle et dans le Web3. Leur exemple ne se limite pas à une simple distribution de dividendes, mais pourrait entraîner une adoption plus large du staking Ethereum et de ses revenus dans la pratique, marquant que l’ETF Ethereum ne se limite plus à suivre simplement la volatilité des prix.

Sur une perspective à plus long terme, à mesure que ce modèle sera validé, il n’est pas exclu que des géants de la gestion d’actifs traditionnels comme BlackRock ou Fidelity suivent le mouvement, injectant potentiellement des centaines de milliards de dollars en investissements à long terme dans Ethereum.

2. Taux de staking record et disparition de la « file d’attente de sortie »

Si la distribution de revenus par l’ETF constitue une avancée narrative, alors l’évolution du taux global de staking et de la file d’attente de validation est une indication plus directe du comportement des capitaux.

D’abord, le taux de staking d’Ethereum a atteint un record historique. Selon The Block, plus de 36 millions d’ETH sont actuellement stakés sur la beacon chain d’Ethereum, représentant près de 30 % de l’offre en circulation, avec une valeur de marché de plus de 118 milliards de dollars, un nouveau sommet historique. La précédente limite haute était de 29,54 %, atteinte en mai 2075.

Source : The Block

Du point de vue de l’offre et de la demande, le fait que beaucoup d’ETH soient stakés signifie qu’ils ont temporairement quitté le marché en circulation, ce qui indique aussi que une part importante de l’ETH en circulation se déplace d’un actif de trading à haute fréquence vers un actif de portefeuille à long terme, jouant un rôle fonctionnel.

Autrement dit, ETH ne se limite plus à être un « Gas », un moyen de transaction ou un outil spéculatif, mais devient un « capital de production » — il participe au fonctionnement du réseau via le staking, tout en générant des revenus.

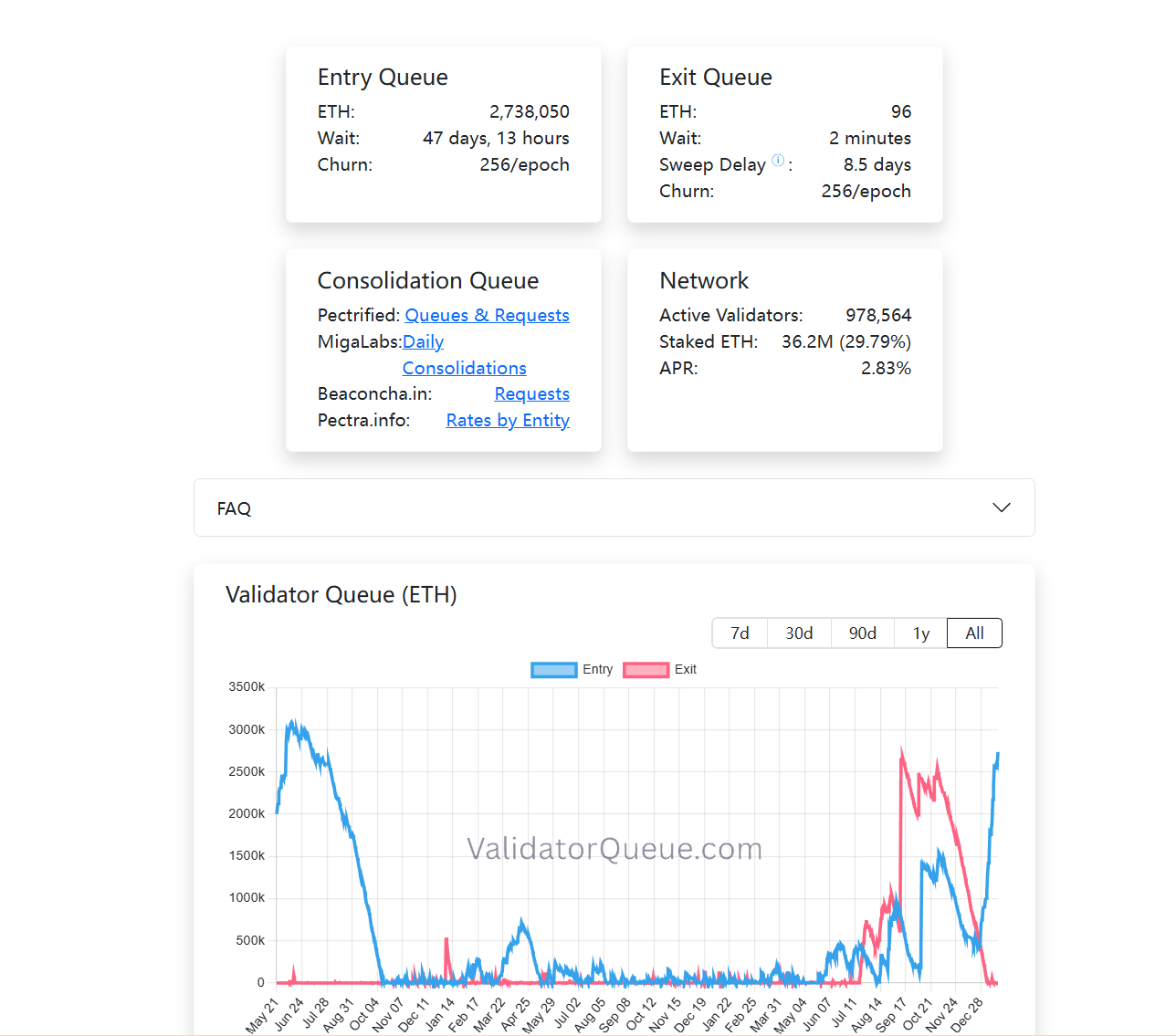

Par ailleurs, la file d’attente des validateurs a connu des changements intéressants. Au moment de la rédaction, la file d’attente de retrait du staking PoS d’Ethereum est presque vide, tandis que la file d’attente d’entrée continue de croître (plus de 2,73 millions d’ETH). En résumé, beaucoup d’ETH sont désormais verrouillés à long terme dans ce système (voir aussi « Traverser le vacarme de la « dégradation » : pourquoi la « vision Ethereum » est la plus large des murailles ? »).

Contrairement aux transactions, le staking est une stratégie d’investissement à faible liquidité, à long cycle, axée sur un rendement stable. La volonté des capitaux de revenir dans la file d’attente de staking indique au moins une chose : à ce stade, de plus en plus de participants acceptent le coût d’opportunité associé à ce verrouillage à long terme.

Source : The Block

Du point de vue de l’offre et de la demande, le fait que beaucoup d’ETH soient stakés signifie qu’ils ont temporairement quitté le marché en circulation, ce qui indique aussi que une part importante de l’ETH en circulation se déplace d’un actif de trading à haute fréquence vers un actif de portefeuille à long terme, jouant un rôle fonctionnel.

Autrement dit, ETH ne se limite plus à être un « Gas », un moyen de transaction ou un outil spéculatif, mais devient un « capital de production » — il participe au fonctionnement du réseau via le staking, tout en générant des revenus.

Par ailleurs, la file d’attente des validateurs a connu des changements intéressants. Au moment de la rédaction, la file d’attente de retrait du staking PoS d’Ethereum est presque vide, tandis que la file d’attente d’entrée continue de croître (plus de 2,73 millions d’ETH). En résumé, beaucoup d’ETH sont désormais verrouillés à long terme dans ce système (voir aussi « Traverser le vacarme de la « dégradation » : pourquoi la « vision Ethereum » est la plus large des murailles ? »).

Contrairement aux transactions, le staking est une stratégie d’investissement à faible liquidité, à long cycle, axée sur un rendement stable. La volonté des capitaux de revenir dans la file d’attente de staking indique au moins une chose : à ce stade, de plus en plus de participants acceptent le coût d’opportunité associé à ce verrouillage à long terme.

En combinant la distribution de revenus par ETF, le record de taux de staking et la restructuration des files d’attente, on peut discerner une tendance claire : le staking d’Ethereum évolue, passant d’un bénéfice pour les premiers participants on-chain à une source de revenus structurée, acceptée par la finance traditionnelle et réévaluée par les capitaux à long terme.

Une seule de ces tendances ne suffit pas à elle seule, mais leur ensemble dessine le profil d’une économie de staking Ethereum en pleine maturation.

3. L’avenir d’un marché de staking en accélération vers la maturité

Cela ne signifie pas que le staking a transformé ETH en un « actif sans risque ». Au contraire, avec l’évolution de la composition des participants, les risques liés au staking changent également. Les risques techniques sont progressivement intégrés, tandis que les risques structurels, de liquidité ou de compréhension du mécanisme deviennent plus cruciaux.

Il est bien connu que lors du dernier cycle réglementaire, la SEC a multiplié les actions contre plusieurs projets de staking liquide, notamment en poursuivant MetaMask/Consensys, Lido/stETH, Rocket Pool/rETH pour des accusations de valeurs mobilières non enregistrées. Cela a créé une incertitude pour le développement à long terme des ETF Ethereum.

Dans la pratique, la participation ou non des ETF au staking dépend davantage de la conception du produit, du cadre réglementaire, que d’un rejet de la blockchain Ethereum elle-même. À mesure que davantage d’acteurs explorent ces limites, le marché vote avec ses fonds réels.

Par exemple, BitMine a déjà déployé plus d’un million d’ETH en staking sur Ethereum PoS, atteignant 1,032 million d’ETH, d’une valeur d’environ 3,215 milliards de dollars, soit un quart de ses avoirs totaux en ETH (4,143 millions).

En résumé, le staking d’Ethereum n’est plus une activité marginale réservée aux geeks.

Lorsque l’ETF commence à distribuer des revenus de manière stable, lorsque des capitaux à long terme sont prêts à attendre 45 jours pour participer à la couche de consensus, et lorsque 30 % de l’ETH devient une barrière de sécurité, nous assistons à la construction d’un système de revenus natifs d’Ethereum, officiellement reconnu par le marché mondial des capitaux.

Comprendre cette transformation, ou y participer, est peut-être aussi important que de la percevoir.

En combinant la distribution de revenus par ETF, le record de taux de staking et la restructuration des files d’attente, on peut discerner une tendance claire : le staking d’Ethereum évolue, passant d’un bénéfice pour les premiers participants on-chain à une source de revenus structurée, acceptée par la finance traditionnelle et réévaluée par les capitaux à long terme.

Une seule de ces tendances ne suffit pas à elle seule, mais leur ensemble dessine le profil d’une économie de staking Ethereum en pleine maturation.

3. L’avenir d’un marché de staking en accélération vers la maturité

Cela ne signifie pas que le staking a transformé ETH en un « actif sans risque ». Au contraire, avec l’évolution de la composition des participants, les risques liés au staking changent également. Les risques techniques sont progressivement intégrés, tandis que les risques structurels, de liquidité ou de compréhension du mécanisme deviennent plus cruciaux.

Il est bien connu que lors du dernier cycle réglementaire, la SEC a multiplié les actions contre plusieurs projets de staking liquide, notamment en poursuivant MetaMask/Consensys, Lido/stETH, Rocket Pool/rETH pour des accusations de valeurs mobilières non enregistrées. Cela a créé une incertitude pour le développement à long terme des ETF Ethereum.

Dans la pratique, la participation ou non des ETF au staking dépend davantage de la conception du produit, du cadre réglementaire, que d’un rejet de la blockchain Ethereum elle-même. À mesure que davantage d’acteurs explorent ces limites, le marché vote avec ses fonds réels.

Par exemple, BitMine a déjà déployé plus d’un million d’ETH en staking sur Ethereum PoS, atteignant 1,032 million d’ETH, d’une valeur d’environ 3,215 milliards de dollars, soit un quart de ses avoirs totaux en ETH (4,143 millions).

En résumé, le staking d’Ethereum n’est plus une activité marginale réservée aux geeks.

Lorsque l’ETF commence à distribuer des revenus de manière stable, lorsque des capitaux à long terme sont prêts à attendre 45 jours pour participer à la couche de consensus, et lorsque 30 % de l’ETH devient une barrière de sécurité, nous assistons à la construction d’un système de revenus natifs d’Ethereum, officiellement reconnu par le marché mondial des capitaux.

Comprendre cette transformation, ou y participer, est peut-être aussi important que de la percevoir.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

AIXBT (aixbt) en hausse de 16,20% en 24 heures

Gate News, 03 mars 2024, selon les données de CoinMarketCap, au moment de la rédaction, AIXBT (aixbt) est à 0,02 USD, en hausse de 16,20 % sur 24 heures, atteignant un sommet de 0,02 USD et un creux de 0,02 USD. La capitalisation boursière actuelle est d'environ 23,9 millions de dollars, en augmentation de 3,33 millions de dollars par rapport à hier.

AIXBT est une plateforme d'informations en temps réel sur le marché des cryptomonnaies, offrant le suivi de projets, des analyses de marché et des signaux de trading. Grâce à une analyse basée sur les données, elle aide les utilisateurs à identifier les tendances du marché et les opportunités de trading.

## Dernières actualités importantes sur AIXBT :

1️⃣ **Événement de sécurité et impact sur l'attention du marché** Le tableau de bord d'AIXBT a connu un incident d'accès non autorisé, entraînant une perte d'ETH. Cette vulnérabilité de sécurité a suscité l'attention du marché pendant un temps, mais le projet a ensuite pris des mesures pour...

GateNewsIl y a 11m

ETH chute en dessous de 2000 USDT

Bot d'informations Gate News, affichage du marché Gate, ETH chute en dessous de 2000 USDT, prix actuel 1999.68 USDT.

CryptoRadarIl y a 27m

Bitmine accumule 4,47 millions d'ETH, représentant 3,71 % de l'offre en circulation

Bitmine Immersion Technologies (NASDAQ : BMNR) a annoncé le 2 mars 2026 que ses avoirs en cryptomonnaies ont atteint 4 473 587 ETH, évalués à environ $9 milliard selon les prix actuels, représentant 3,71 % de l'offre totale en circulation d'Ethereum de 120,7 millions de jetons.

CryptopulseEliteIl y a 30m

Le Bitcoin a brièvement dépassé les 70 000 avant de redescendre ! La fuite de capitaux d'Iran a explosé de 700 %, VanEck annonce « en train de construire un plancher »

Le Bitcoin a chuté puis rebondi après le raid aérien américain sur l'Iran, atteignant un sommet de $70,110, actuellement autour de $68,500. Les sorties de fonds de la plus grande plateforme d'échange de cryptomonnaies d'Iran, Nobitex, ont explosé de 700 %, ce qui indique que les cryptomonnaies deviennent un canal de fuite de capitaux. Le PDG de VanEck pense que le marché est en phase de formation de base et reste optimiste quant à l'avenir. Par ailleurs, Jamie Dimon de JPMorgan a mis en garde contre les risques d'inflation, montrant que l'incertitude géopolitique continue d'influencer le marché.

動區BlockTempoIl y a 44m

Huang Licheng a de nouveau déposé 250 000 USDC dans HyperLiquid il y a 7 heures, et a augmenté sa position longue en ETH.

PANews 3 mars - Selon la surveillance d'Onchain Lens, il y a 7 heures, « Maji Dage » Huang Licheng a de nouveau déposé 250 000 USDC sur HyperLiquid, et a augmenté sa position longue en ETH de plus de 25 fois. Au cours des six derniers mois, Maji Dage a subi une perte d'environ 74,08 millions de dollars, passant d’un bénéfice de plus de 44,8 millions de dollars à une perte de plus de 29,23 millions de dollars.

GateNewsIl y a 44m

Analyse : Le marché des prévisions BSC subit un coup dur, le volume de transactions quotidien et la quantité de positions détenues ont fortement diminué

Le marché des prédictions BSC a récemment subi un coup dur, le volume de transactions quotidien passant de plus de 94 millions de dollars à 38,3 millions de dollars, avec un flux net de sorties de positions dépassant 94,6 millions de dollars, le volume total de positions étant réduit à 57 millions de dollars, Opinion représentant 70 % de la part.

GateNewsIl y a 50m