La liquidité est concentrée dans les acteurs majeurs, la narration cyclique échoue : le rapport Wintermute révèle une transformation structurelle du marché cryptographique en 2025

Le rapport « Marché OTC des actifs numériques 2025 » publié récemment par Wintermute, leader mondial en algorithmes de marché de cryptomonnaies, révèle une transformation fondamentale de la structure du marché : la liquidité se concentre à une vitesse sans précédent sur le Bitcoin, l’Ethereum et quelques tokens majeurs, tandis que le cycle traditionnel de rotation des altcoins et de narration est en train de s’effondrer.

Le rapport indique que la durée médiane de rebond des thèmes altcoins en 2025 est passée d’environ 61 jours en 2024 à seulement 19 jours, tandis que le volume des options OTC a doublé, marquant un changement dans la manière dont le marché participe, passant d’une spéculation à une gestion des risques plus systématique. La cause principale de cette évolution réside dans le fait que le capital institutionnel entrant via les ETF et les sociétés de trésorerie d’actifs numériques est « piégé » dans les principaux actifs, sans parvenir à se diffuser efficacement dans le vaste univers des altcoins. En regardant vers 2026, la reprise globale du marché dépendra de trois variables clés : l’élargissement du spectre d’investissements institutionnels, la performance robuste des principaux actifs ou le retour massif des fonds retail.

Concentration de la liquidité : comment le capital institutionnel redéfinit la topologie du marché

Le rapport de Wintermute souligne d’emblée que la caractéristique la plus marquante du marché des cryptomonnaies en 2025 est la « concentration » de la liquidité, plutôt que sa « diffusion ». Cela contraste radicalement avec les cycles passés où, après la hausse du Bitcoin et de l’Ethereum, le capital se déployait de manière régulière vers les altcoins, dans un processus de « recyclage » de la liquidité. Aujourd’hui, la dépendance aux flux de capitaux devient cruciale : la manière dont l’argent entre sur le marché détermine presque quels actifs peuvent bénéficier d’une profondeur suffisante.

Ce changement trouve son origine dans le renforcement sans précédent du rôle des acteurs institutionnels. Les flux continus vers les ETF spot Bitcoin et l’intégration croissante du Bitcoin et de l’Ethereum dans les bilans des sociétés cotées et des trésoreries d’actifs numériques constituent une force acheteuse massive et stable. Cependant, ces capitaux, soumis à une réglementation stricte ou à des politiques internes de gestion des risques, se limitent généralement aux actifs à la capitalisation la plus élevée, à la meilleure liquidité et à la conformité la plus claire. Comme le souligne le rapport, « le capital circule de plus en plus via des canaux structurés comme les ETF et les sociétés de trésorerie d’actifs numériques », façonnant ainsi un schéma de concentration de la liquidité : la profondeur s’accumule dans les principaux actifs, mais peine à s’étendre aux tokens de longue traîne.

(Origine : Wintermute)

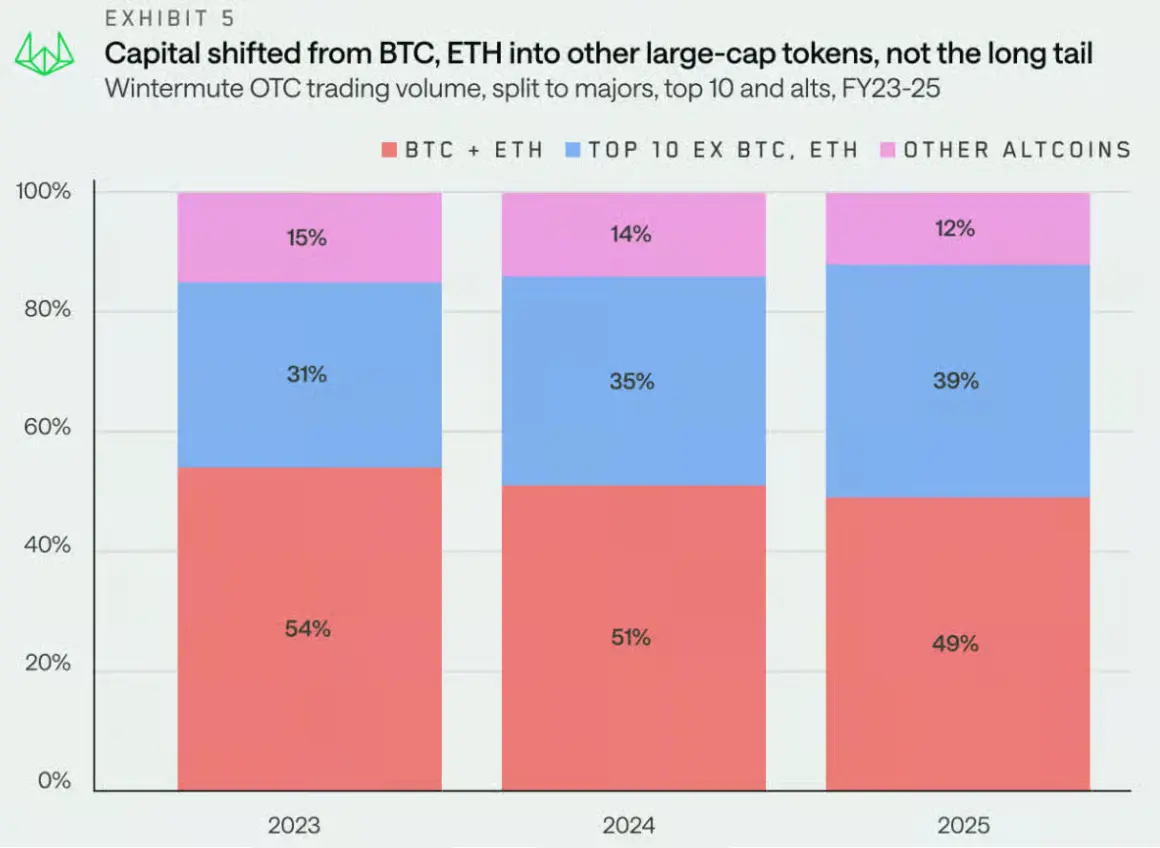

Ce changement structurel se traduit concrètement dans les données de trading. Bien que la part combinée du volume nominal OTC de Bitcoin et d’Ethereum dans le volume total de Wintermute ait légèrement diminué, passant de 54 % en 2023 à 49 % en 2025, cela ne signe pas une renaissance des altcoins. La baisse de leur part est principalement compensée par d’autres grands tokens (les dix premiers par capitalisation, les tokens encapsulés et les stablecoins), tandis que la participation des altcoins à capitalisation moyenne et petite se contracte en réalité. La diversité du marché se réduit notablement, avec une élite d’actifs performants.

Aperçu des données clés du rapport OTC 2025 de Wintermute

Concentration des leaders : le volume OTC combiné de BTC et ETH représente 49 %, le reste de la liquidité étant concentré sur d’autres grands actifs.

Durée de vie des narrations altcoin : la durée médiane de rebond est passée d’environ 61 jours en 2024 à 19 jours en 2025.

Explosion du marché des options : le volume nominal OTC a plus que doublé par rapport à l’année précédente, atteignant environ 4 fois le volume de début d’année à la fin.

Changement de stratégie de trading : les stratégies systématiques de rendement et de gestion des risques remplacent les paris directionnels ponctuels, dominant désormais le marché des options.

Dépendance aux flux : les ETF et les sociétés de trésorerie d’actifs numériques sont devenus les canaux principaux influençant la distribution de la liquidité.

Cet effet « îlots d’actifs principaux » engendre un paradoxe : malgré l’afflux continu de capitaux institutionnels dans la cryptosphère, la vitalité globale du marché et les prix de nombreux projets ne s’améliorent pas de manière significative. La liquidité s’accumule en haut de la pyramide, formant une réserve d’eau, mais manque de canaux pour irriguer l’écosystème plus large. Pour les projets d’altcoins dépendant de la dynamique de risque global et de la rotation des fonds, cela constitue un défi majeur.

L’échec des cycles altcoin : du « marché haussier furieux » à l’éphémère narration

Si la concentration de la liquidité décrit la structure statique du marché, la réduction rapide des rallies des altcoins reflète dynamiquement l’évolution de l’humeur du marché. Un chiffre clé du rapport de Wintermute est frappant : en 2025, la durée médiane des rebonds narratifs des altcoins n’est que de 19 jours, contre environ 61 jours en 2024, soit une réduction de plus des deux tiers. Cela signifie qu’un concept populaire, une fois découvert et adopté, se démode en un temps record.

Le rapport indique que le cycle des memecoins s’est « effondré » dès le début 2025, ce qui a fixé le ton d’un marché altcoin global faible pour l’année. Bien que de nouvelles narrations aient émergé — telles que les plateformes de memecoin, les DEX de contrats perpétuels, ou les thèmes liés aux paiements et API — leur dynamique de « post-impulsion » est limitée. La réaction du marché devient une série de « pulsions spéculatives » rapides : après une brève entrée, les fonds se retirent tout aussi vite, sans générer de tendance durable.

Ce changement résulte de plusieurs facteurs. D’abord, l’absence de capitaux institutionnels rend le marché des altcoins dépendant principalement des fonds existants et de l’émotion des petits investisseurs, qui, après la crise profonde de 2022-2023 et une série de déboires sectoriels, sont devenus très prudents et sensibles au risque. Ensuite, le déblocage continu de tokens exerce une pression de vente réelle, augmentant l’offre en circulation de nombreux projets, sans que la demande ne suive, créant un « excès d’offre » qui forme un barrage. Enfin, dans un contexte macroéconomique où les marchés financiers traditionnels — notamment l’IA, la robotique ou le calcul quantique — offrent des rendements plus attractifs en 2025, une partie des capitaux spéculatifs se détourne de la cryptosphère.

Les comportements de trading évoluent aussi. Wintermute observe que les contreparties majeures adoptent une « confiance directionnelle plus faible et davantage de tactiques autour des actualités ». Même les acteurs professionnels privilégient désormais des stratégies à court terme, rapides, plutôt que des positions basées sur une vision fondamentale à long terme. La mise en œuvre devient « plus prudente et répétitive », traduisant une transition d’une dépendance aux cycles saisonniers (comme le fameux « Uptober ») vers des cadres de trading plus sophistiqués et systématiques. La market des altcoins, autrefois berceau des fortunes rapides, devient aujourd’hui un terrain de jeu où la maîtrise du trading et la rapidité sont essentielles, avec une volatilité toujours présente mais des fenêtres de profit durable considérablement réduites.

Maturité du marché dérivé : de la spéculation directionnelle à la gestion systématique des risques

Alors que le marché spot subit une douleur structurelle, le marché des dérivés, notamment les options OTC, montre une trajectoire de maturation et de croissance radicale. Le rapport de Wintermute présente cette évolution comme une tendance déterminante en 2025, témoignant d’un marché plus sophistiqué et expérimenté.

Les données indiquent que l’activité OTC en options de Wintermute a fortement augmenté en 2025, avec un volume nominal doublé, et à la fin de l’année, ce volume est presque quatre fois celui du début d’année. La nature des transactions a également changé : la majorité du flux est désormais orientée vers des stratégies systématiques de rendement et de gestion des risques, plutôt que des paris ponctuels directionnels. Ce changement est profond : il montre que les acteurs professionnels utilisent désormais les options comme un outil central pour construire des expositions précises, couvrir l’incertitude ou générer des revenus additionnels via des stratégies comme la couverture couverte.

Par ailleurs, l’utilisation d’instruments comme les CFD, qui permettent une exposition sans détenir directement l’actif sous-jacent, augmente également. Ces outils offrent une meilleure efficacité du capital et une complexité opérationnelle moindre, ce qui séduit notamment les institutions cherchant à diversifier tout en étant limitées par leur capacité de capital. La diffusion de ces dérivés OTC, en parallèle avec la concentration de la profondeur des carnets d’ordres sur les principales plateformes, contribue à un écosystème de plus en plus « hors-bourse » et « structuré ».

Ce passage d’une logique de « pari » à une logique de « gestion » constitue une étape essentielle dans l’intégration des cryptomonnaies dans le système financier traditionnel. Il attire une gamme plus large d’acteurs, notamment ceux qui, sans intérêt pour la spéculation pure, recherchent un meilleur ajustement risque/rendement ou une gestion de portefeuille. La sophistication accrue des dérivés renforce la capacité de découverte des prix et la gestion des risques, rendant l’écosystème plus résilient. Mais elle creuse aussi le fossé entre les institutions professionnelles et les petits investisseurs, le pouvoir de marché se concentrant de plus en plus entre les mains des acteurs équipés et expérimentés.

Perspectives 2026 : le « triangle impossible » de la reprise et ses catalyseurs potentiels

À l’aube de 2026, le rapport de Wintermute adopte un ton prudent. Il suggère que 2025 pourrait marquer la fin d’un cycle clair, narratif et « pur » dans la cryptosphère, pour laisser place à un nouveau régime plus structuré, contraint par la structure et orienté par l’exécution. Dans ce nouveau paradigme, le comportement du sommet du marché (Bitcoin et Ethereum) ressemblera à celui d’un actif mature, tandis que le vaste univers des altcoins sera plus volatile, plus spéculatif, et soumis à une forte rotation de capitaux.

Quels sont alors les leviers pour une reprise complète et une relance du marché ? Wintermute propose un « triangle impossible » de trois catalyseurs, dont la survenue au moins d’un pourrait inverser la concentration extrême de la liquidité.

Le premier est l’élargissement du spectre d’investissements institutionnels. Les acteurs comme les gestionnaires d’ETF et les sociétés de trésorerie doivent « étendre leur univers d’actifs » en intégrant davantage de tokens, notamment d’autres grands actifs Layer 1 ou des tokens thématiques sectoriels. Cela nécessite une clarification réglementaire, des outils de conformité améliorés et une adaptation des modèles de risque.

Le second est la propagation de la richesse des principaux actifs. Bitcoin et/ou Ethereum doivent à nouveau connaître une hausse significative, créant une richesse de bilan importante, qui inciterait certains fonds à sortir de leur position de profit pour se repositionner dans des altcoins, dans une logique de recherche de rendement supérieur. Cela constitue une sorte d’appel à la « récupération de liquidité » traditionnelle, mais son efficacité est fragilisée par la nouvelle architecture dominée par les institutions.

Enfin, la voie la plus incertaine : le retour de l’attention des petits investisseurs. Aujourd’hui, leur attention est captée par l’IA, le marché américain et les matières premières, qui offrent de meilleures performances. Pour les faire revenir, il faudrait un environnement macro plus favorable (par exemple, une baisse agressive des taux par la Fed pour stimuler le risque), ou une innovation de rupture dans la cryptosphère. Selon le rapport, la probabilité que cela se produise reste faible.

Qu’est-ce que Wintermute ? La vision d’un top market maker et son influence sectorielle

Au-delà de l’analyse, comprendre qui est Wintermute, éditeur du rapport, permet d’apprécier la crédibilité de ses données et la valeur de ses perspectives. Wintermute est une société de trading algorithmique, OTC et fournisseur de liquidité de premier plan dans le secteur des actifs numériques. Avec un volume quotidien supérieur à 15 milliards de dollars, elle fournit de la liquidité à plus de 60 plateformes centralisées et décentralisées, et collabore avec de nombreux projets pour assurer profondeur et scalabilité.

Son activité dépasse largement le simple trading crypto : elle opère aussi sur les marchés traditionnels, notamment via des échanges comme CME ou Eurex, et sert des institutions financières mondiales. Cette position unique, à la croisée des chemins entre crypto et finance classique, fait de ses données OTC une fenêtre privilégiée pour observer les flux de capitaux « intelligents » et institutionnels. Le rapport ne repose pas sur des cotations publiques, mais sur ses flux réels de contreparties institutionnelles, offrant une vision interne précieuse pour comprendre la microstructure du marché.

De plus, Wintermute n’est pas qu’un simple trader : elle a aussi une activité de « construction » et d’incubation. Elle a lancé plusieurs protocoles cryptos, dont certains sont devenus indépendants. Cette double identité — trading, market making, incubation — lui confère une compréhension à la fois macro et micro du secteur, faisant de son rapport annuel OTC une référence incontournable pour les acteurs, analystes et investisseurs chevronnés. Les tendances qu’elle met en avant annoncent souvent l’évolution du marché à moyen terme.

La fin du « recyclage de la liquidité » : une fin de cycle ancienne

Le concept central évoqué à plusieurs reprises dans le rapport est l’échec du « recyclage de la liquidité », modèle classique des cycles passés. Comprendre cette notion est clé pour saisir la crise actuelle. Le « recyclage » désigne le processus où, lors d’un marché haussier, le Bitcoin initie la dynamique, attirant des capitaux extérieurs ; puis, une partie de ces profits est réinvestie dans des altcoins, qui connaissent une hausse rapide, attirant à leur tour de nouveaux investisseurs, et ainsi de suite, dans une boucle positive.

En 2025, ce modèle est brisé. La nouvelle dynamique privilégie l’achat direct via des ETF spot Bitcoin, gérés par des fonds traditionnels ou des grandes institutions, qui n’ont pas pour objectif de faire tourner leur capital dans une rotation entre Bitcoin et altcoins. Ces flux sont essentiellement « unidirectionnels » : ils entrent dans le Bitcoin, sans nécessairement en sortir pour alimenter une rotation vers d’autres actifs. La liquidité se concentre dans une « piscine » profonde, mais ne circule plus efficacement vers les altcoins.

Ce changement structurel crée une stratification du marché : une couche supérieure, soutenue par des capitaux institutionnels, avec une volatilité plus faible et une corrélation accrue avec d’autres actifs macroéconomiques ; une couche inférieure, dominée par des petits investisseurs et des spéculateurs, plus volatile, mais avec un flux de capitaux plus limité. La liaison entre ces deux couches s’affaiblit. Cela ne signifie pas que les altcoins n’ont plus de potentiel, mais que leur logique de hausse doit désormais s’appuyer sur des innovations technologiques, une adoption accrue ou des modèles commerciaux différenciés, plutôt que sur la simple hausse du Bitcoin. Pour les investisseurs, reconnaître cette mutation paradigmatique et ajuster leur stratégie en conséquence est essentiel pour survivre et prospérer dans ce nouveau contexte.

Articles similaires

Lutter contre le marché noir illégal ! Le Royaume-Uni envisage d'ouvrir le marché des jeux pour accepter les paiements en cryptomonnaie

Données : 435,91 BTC transférés depuis une adresse anonyme, d'une valeur d'environ 20,71 millions de dollars américains

DDC Enterprise la réserve de Bitcoin s'élève à 2 183 pièces, poursuivant la stratégie de trésorerie BTC

Ray Dalio remet en question le Bitcoin en tant que valeur refuge alors que l'or renforce son rôle de réserve mondiale

Meilleure crypto à acheter maintenant : Van Eck affirme que le Bitcoin pourrait bientôt atteindre son point le plus bas, Solana fait face à une résistance à 89 $, mais le potentiel de 100X de Deepsnitch AI attire les investisseurs

WuBlockchain Space : l'accusation de “Jane Street manipule le Bitcoin” n'est-elle qu'une théorie du complot ?