Fitch Ratings lundi a classé les titres adossés à Bitcoin comme « niveau spéculatif » à haut risque. La volatilité du prix du Bitcoin peut rapidement éroder la valeur des garanties, déclenchant des appels de marge et des liquidations forcées. MicroStrategy détient près de 688 000 BTC et étend ses positions via des obligations convertibles, liant étroitement la solvabilité à la valeur du Bitcoin. Fitch mentionne la vague de faillites de BlockFi et Celsius en 2022 comme avertissement, mais pense qu’un ETF spot pourrait réduire la volatilité.

Pourquoi Fitch classe-t-elle les titres adossés à Bitcoin comme niveau spéculatif ?

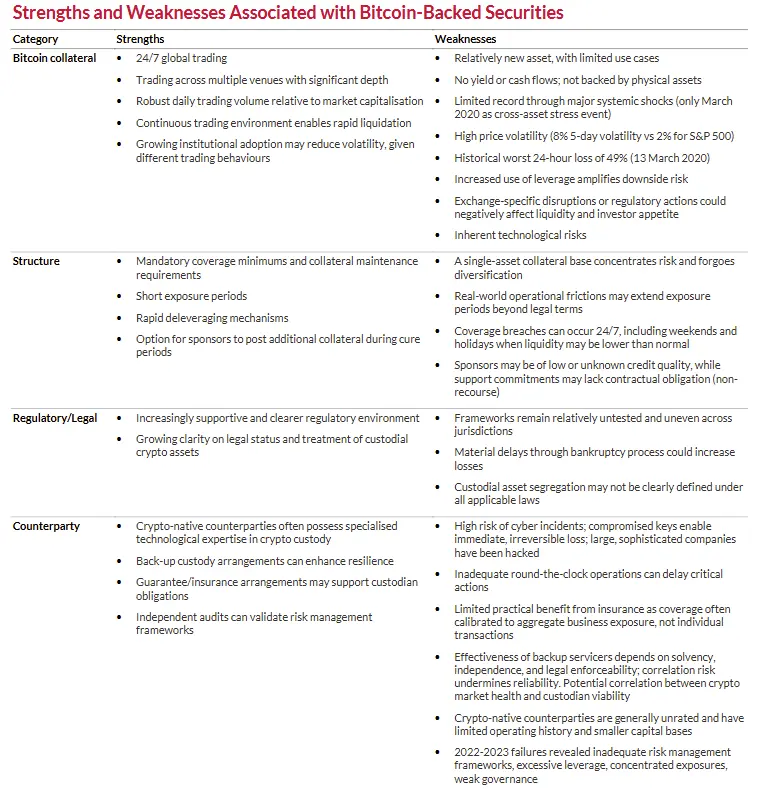

(Source : Fitch Ratings)

La société de notation Fitch Ratings indique que les titres adossés à Bitcoin présentent un risque élevé, ce qui pourrait compliquer l’expansion des produits de crédit liés aux cryptomonnaies auprès des investisseurs institutionnels. En tant que l’une des trois principales agences de notation aux États-Unis, l’évaluation de Fitch joue un rôle clé dans l’évaluation de nouveaux instruments financiers par les banques, sociétés de gestion d’actifs et autres institutions.

Le rapport publié lundi par Fitch indique que les titres adossés à Bitcoin, généralement créés en regroupant des Bitcoins ou en émettant des actifs liés à Bitcoin, puis en utilisant ces actifs comme garanties pour émettre de la dette, comportent un « risque accru » qui « correspond à un niveau spéculatif ». L’agence précise que ces caractéristiques peuvent faire entrer ces produits dans la catégorie spéculative, associée à une qualité de crédit plus faible et à un risque de perte plus élevé.

Le niveau spéculatif (Speculative Grade) dans le système de notation correspond à BB+ et en dessous, communément appelé « junk bonds » (obligations à haut risque). Cette notation indique un risque de défaut nettement supérieur à celui des obligations d’investissement, nécessitant un rendement plus élevé pour compenser ce risque. Pour les titres adossés à Bitcoin, être classés dans cette catégorie limite considérablement leur base d’acheteurs potentiels, car de nombreux investisseurs institutionnels interdisent l’achat d’actifs spéculatifs.

Fitch souligne la « volatilité intrinsèque » du prix du Bitcoin et le risque de contrepartie implicite dans ces structures. L’agence évoque également la vague de faillites de prêteurs en cryptomonnaies durant la période de ralentissement économique 2022-2023, notamment BlockFi et Celsius, comme exemples d’avertissement illustrant à quel point le modèle basé sur des garanties peut s’effondrer rapidement sous pression du marché.

Les trois raisons principales pour lesquelles Fitch classe les titres adossés à Bitcoin comme niveau spéculatif

Risque de volatilité des prix : La fluctuation quotidienne du Bitcoin pouvant dépasser 10 %, érode rapidement la valeur des garanties

Effondrement du ratio de garantie : Une chute brutale des prix déclenche des appels de marge et des liquidations forcées, amplifiant les pertes

Avertissements historiques : La faillite de BlockFi et Celsius prouve que ces modèles ne sont pas soutenables en marché extrême

Fitch indique : « La volatilité du prix du Bitcoin est un facteur de risque majeur », et met en garde contre le fait qu’un non-respect des niveaux de couverture peut rapidement réduire la valeur des garanties et rendre les pertes concrètes. Le ratio de garantie désigne le rapport entre la valeur des garanties en Bitcoin et le montant de la dette émise en utilisant ces garanties. Une chute des prix peut faire descendre ce ratio en dessous du seuil réglementaire, déclenchant des appels de marge et des liquidations forcées.

MicroStrategy : la bombe à retardement de 688 000 BTC

Pour une société cotée détenant une grande quantité d’actifs numériques, l’importance du Bitcoin dans la notation de crédit devient de plus en plus cruciale, notamment pour celles émettant des billets convertibles ou des dettes garanties. Un exemple marquant est MicroStrategy, dirigée par Michael Saylor, qui a accumulé près de 688 000 Bitcoins.

L’entreprise a financé cette acquisition à plusieurs reprises, notamment par l’émission d’obligations convertibles, de dettes garanties et d’actions, pour augmenter ses investissements en Bitcoin, finançant ainsi sa stratégie. Par conséquent, le bilan et la situation de crédit de MicroStrategy sont étroitement liés à la volatilité du marché du Bitcoin. Cette allocation d’actifs très concentrée en fait un cas typique de mise en garde de Fitch.

Lorsque le prix du Bitcoin chute, la valeur des actifs de MicroStrategy diminue, tandis que sa dette reste inchangée. Si la chute est trop forte, la société pourrait faire face à un risque de défaut ou être contrainte de vendre ses Bitcoins à bas prix pour rembourser ses dettes. Ce risque structurel est précisément ce que Fitch craint avec la « dépréciation rapide des garanties ». Plus important encore, les détenteurs d’obligations convertibles de MicroStrategy pourraient choisir de ne pas convertir en actions lors de la baisse du prix du Bitcoin, mais plutôt demander un remboursement en cash, ce qui aggraverait la pression de liquidité de l’entreprise.

L’avertissement de Fitch pourrait impacter négativement le cours de l’action MicroStrategy et celui de ses obligations. Les investisseurs institutionnels, qui s’appuient fortement sur les agences de notation, pourraient vendre massivement si Fitch dégrade la note de ces obligations à un niveau spéculatif. De plus, certains fonds ont des clauses d’interdiction explicite de détenir des obligations spéculatives, ce qui pourrait forcer la vente de ces titres.

Cependant, il faut noter que l’avertissement de Fitch semble davantage cibler les crédits et titres adossés à des garanties dont le remboursement dépend directement de la valeur sous-jacente. L’évaluation ne mentionne pas les fonds négociés en bourse (ETF) spot Bitcoin, qui sont structurés comme des fonds d’actions plutôt que comme des produits de crédit. En réalité, Fitch indique que l’adoption d’ETF pourrait « diversifier davantage la base des détenteurs », ce qui pourrait « potentiellement réduire » la volatilité du Bitcoin en période de pression du marché.

La répétition de la crise de 2022 ? Les avertissements historiques de Fitch

Fitch évoque particulièrement la vague de faillites de prêteurs en cryptomonnaies durant la crise économique 2022-2023, qui constitue le meilleur contre-exemple au risque des titres adossés à Bitcoin. BlockFi et Celsius sont deux sociétés qui ont adopté un modèle similaire : collecter des dépôts en cryptomonnaies auprès des utilisateurs, puis utiliser ces actifs comme garanties pour prêter ou investir. En 2021, lors du marché haussier, ce modèle fonctionnait bien, et ces deux sociétés ont atteint des valorisations de plusieurs milliards de dollars.

Mais lorsque la tendance baissière de 2022 a frappé, le prix du Bitcoin est passé de 69 000 $ à 16 000 $, une chute de plus de 75 %. Cette baisse brutale a rapidement érodé la valeur des garanties, faisant tomber le ratio de garantie de nombreux prêts en dessous du seuil de sécurité. BlockFi et Celsius ont été contraints d’appeler des marges ou de liquider leurs positions, mais dans un marché en pénurie de liquidités, ces opérations ont seulement fait baisser davantage les prix, créant une spirale mortelle. Finalement, les deux sociétés ont fait faillite après ne pas avoir pu satisfaire les demandes de retrait des créanciers.

Ce dernier rapport intervient après l’avertissement de Fitch le mois dernier. À l’époque, Fitch avait alerté les banques américaines que la détention massive d’actifs numériques comportait des risques accrus. Fitch soulignait que les banques impliquées activement dans la cryptosphère pouvaient faire face à des risques réputationnels, de liquidité et de conformité. Cette série d’avertissements montre que Fitch reste prudent, voire méfiant, quant à l’intégration du Bitcoin dans le système financier traditionnel.

L’avertissement de Fitch pourrait devenir une prophétie auto-réalisatrice. Lorsqu’une agence de notation reconnue signale qu’un certain type d’actif comporte un risque élevé, les investisseurs institutionnels peuvent choisir de s’en détourner, ce qui réduit la demande, détériore la liquidité et peut finalement provoquer un événement de risque. Ce phénomène psychologique est courant sur les marchés de crédit.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

Vente simultanée d'actions et d'obligations, le BTC maintient la barre des 70 000, cette semaine le Bitcoin a mieux performé que l'or

Les actions militaires des États-Unis et d'Israël contre l'Iran continuent d'influencer le marché, les prix du pétrole en hausse ont fait baisser les actions américaines et le Bitcoin, mais la baisse du Bitcoin est moindre et sa performance cette semaine est meilleure que celle de l'or. La perturbation de l'approvisionnement en énergie suscite des inquiétudes inflationnistes, entraînant une chute simultanée des actions et des obligations. Les investisseurs restent optimistes concernant les cryptomonnaies, avec des flux de capitaux importants.

ChainNewsAbmediaIl y a 14m

Prédiction du prix du Bitcoin : Strive VP prévoit $11M BTC d'ici 2036, mais la prévente de Pepeto offre la croissance asymétrique que le Bitcoin ne peut pas

Le vice-président de Strive en stratégie Bitcoin a récemment prédit que le BTC pourrait atteindre $11 millions d'ici 2036, alors que la déflation alimentée par l'IA oblige les banques centrales à adopter des politiques accommodantes, et lorsqu'une voix institutionnelle majeure présente Bitcoin comme un actif de $230 trillion, cela oblige chaque investisseur à se demander où se trouve la véritable valeur.

CaptainAltcoinIl y a 23m

BlackRock IBIT a enregistré un flux net de 21 814 BTC, d'une valeur de 1,58 milliard de dollars, depuis le 24 février.

BlockBeats information, le 6 mars, selon la surveillance de Lookonchain, le ETF Bitcoin au comptant IBIT de BlackRock continue d'accumuler des BTC. Depuis le 24 février, le flux net total s'élève à 21 814 BTC, d'une valeur de 1,58 milliard de dollars.

GateNewsIl y a 25m

Les ETF cryptographiques maintiennent leur rallye avec $462 millions pour Bitcoin et $169 millions pour Ether

Les fonds négociés en bourse de cryptomonnaies (ETFs) ont poursuivi leur dynamique mercredi, alors que les fonds Bitcoin ont enregistré une troisième journée consécutive d'entrées. Les ETFs Ether, XRP et Solana ont également enregistré des gains, ce qui indique une demande institutionnelle large à travers les principales crypto-monnaies.

Les ETFs Bitcoin enregistrent une troisième journée consécutive d'entrées

CoinpediaIl y a 1h

Données : 145,5 BTC transférés depuis une adresse anonyme, d'une valeur d'environ 10,35 millions de dollars américains

ChainCatcher message, selon les données d'Arkham, à 06:13, 145,5 BTC (d'une valeur d'environ 10,35 millions de dollars) ont été transférés d'une adresse anonyme (commençant par bc1q053n...) vers une autre adresse anonyme (commençant par bc1qmuyh...).

GateNewsIl y a 1h