Compra criptomonedas

Pagar con

USD

Compra y venta

Hot

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Avanzado

DEX

Opera on-chain con Gate Wallet

Alpha

Puntos

Consigue tokens prometedores en operaciones on-chain simplificadas

Bots

Trading con un solo clic y estrategias inteligentes autoejecutables

Copiar

Join for $500

Haz crecer tu riqueza siguiendo a los traders top

Trading CrossEx

Beta

Un solo saldo de margen compartido entre plataformas

Futuros

Futuros

Cientos de contratos liquidados en USDT o BTC

TradFi

Oro

Opera con activos tradicionales globales con USDT en un solo lugar

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

New

Sin liquidación forzosa antes del vencimiento, ganancias apalancadas sin preocupaciones

Acuñación de GUSD

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

6 Acciones Energéticas que Nos Pagan Hasta un 14.8% (Caos en Oriente Medio o No)

“Tiempo fuera.” Lo grité con un toque de disgusto. Ni siquiera tuve que hacer contacto visual con mi asistente de entrenador; estábamos en sintonía.

Acabábamos de ver el segundo tiro fallido de tres puntos en la segunda mitad.

“Ve allá por Reese.”

Reese se encogió de hombros y salió trotando de la cancha. Lo agarré amorosamente por los hombros. “Oye, amigo—¿sabes por qué estás afuera?”

Recibe alertas de ganancias:

Regístrate

Asintió lentamente. “Porque…yo…disparé…un…triple.”

¿Y qué acabo de decir en la charla?

“…No…disparar…triplos.”

Le di una palmada en el hombro. Reese volvió al juego en dos minutos. Pero tuve que dejarlo claro.

No somos jugadores de triples a los once años. Son oraciones, no tiros.

De hecho, tenemos suerte si logramos hacer más de la mitad de nuestros layups. De ahí nuestro objetivo. Mover el balón, trabajar para tiros cercanos que al menos tengan una oportunidad de entrar.

Si esto funciona para niños de once años en el baloncesto, ¿por qué los inversionistas de sesenta y setenta años lanzan tiros de inversión sin esperanza de encestar?

Nosotros, los cautelosos contrarians, tomamos los generosos rendimientos de “layup” todo el día. Los puentes de peaje que nos pagan entre 6.1% y 14.8%, sin importar si el petróleo está a $50 o $100—esos son nuestros layups.

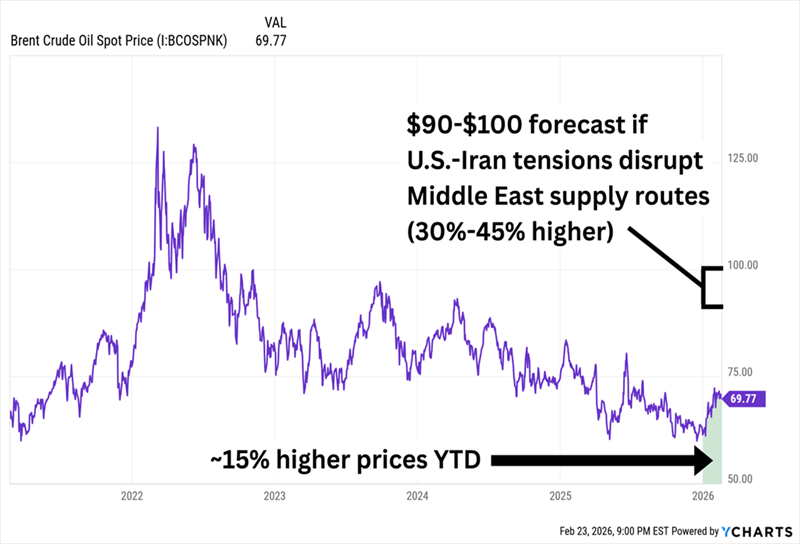

El petróleo está en ebullición ahora mismo. Los precios del crudo han ido al alza todo el año—un dólar débil, recortes de producción de la OPEP+, la acción militar de EE. UU. en Venezuela. Y la posible confrontación con Irán podría generar mucho más alza desde aquí.

El petróleo podría duplicar su ganancia si EE. UU. e Irán se enfrentan

Por eso todos quieren lanzar el tiro de tres.

Claro, podríamos seguir la tendencia de Irán. Nordic American Tankers (NAT) ha subido más del 40% este año solo por el aumento en las tarifas de envío. Además, paga un dividendo sustancial. Pero ese pago es variable. Se mueve tanto que no podemos planear una jubilación en torno a él.

Y las acciones podrían volver a caer si la situación en Oriente Medio se calma.

Eso sería un tiro de tres con dinero de jubilación. Prefiero asegurarme con layups fáciles.

Así que veamos a los “recolectores de peaje”—empresas que simplemente cobran por el flujo de petróleo y gas a través de su infraestructura. No les importa el precio de un barril. Solo recogen la tarifa. Comenzaremos con dos de las empresas más sólidas del sector.

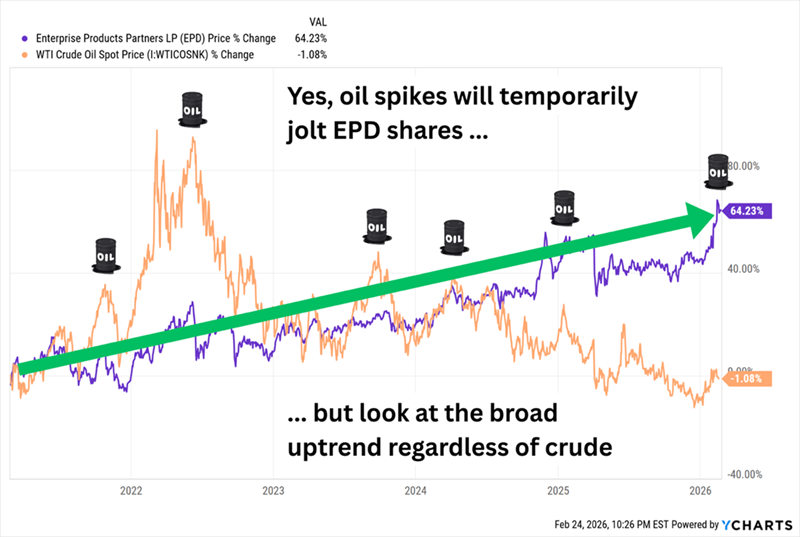

Enterprise Products Partners LP (EPD, rendimiento de distribución del 6.1%) tiene más de 50,000 millas de tuberías, capacidad para almacenar más de 300 millones de barriles de líquidos, 26 instalaciones de fraccionamiento y 20 muelles en aguas profundas. Y aunque no es técnicamente un “Dividend Aristocrat” oficial (porque no pertenece al S&P 500), tiene 27 aumentos consecutivos en su distribución anual. Con un rendimiento superior al 6%, es uno de los miembros más generosos del grupo de distribución.

¿Ayudan los precios en alza del petróleo a empresas como EPD? A veces. Los recolectores de peaje no existen en un globo, y las tuberías (incluyendo EPD) se han unido al auge del sector energético en 2026. Pero Enterprise Products claramente no necesita un mercado alcista del petróleo para mantenerte feliz.

EPD ha entregado ganancias mayormente estables en medio de caídas volátiles en el petróleo

Además, EPD acaba de presentar un informe del cuarto trimestre que superó las expectativas, reportando volúmenes récord de entrada de procesamiento de gas natural, volúmenes de fraccionamiento de NGL y volumen total de tuberías, y entregó flujo de caja ajustado récord de operaciones para todo 2025.

Por qué me gusta ahora: EPD ha estado muy activo. Recientemente convirtió su tubería Seminole de nuevo a servicio de crudo (liberándola ahora que la nueva tubería Bahia NGL maneja el transporte de líquidos desde el Permian), y dijo que su adquisición en agosto de 2025 de activos de Occidental Petroleum (OXY) está generando “proyectos de crecimiento adicionales ‘adicionales’”.

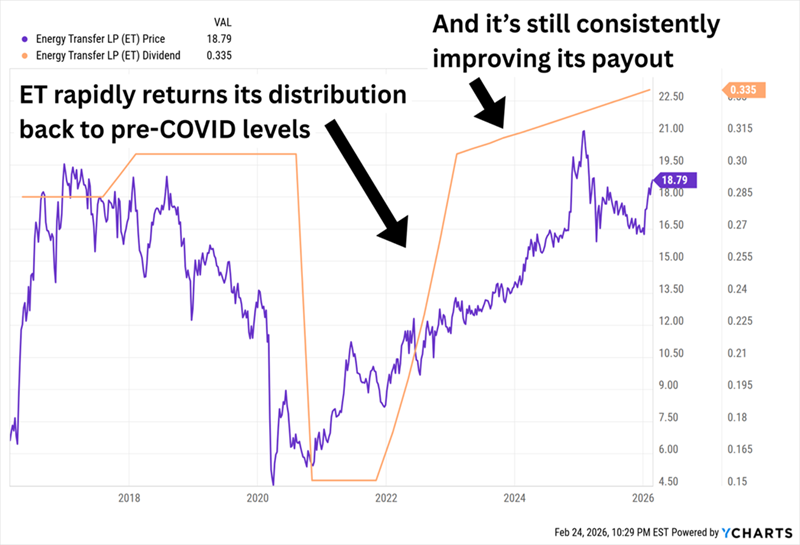

Luego está Energy Transfer LP (ET, rendimiento de distribución del 7.1%), otro gran jugador en infraestructura energética. ET cuenta con aproximadamente 140,000 millas de tuberías que transportan gas natural (~107,000 millas), petróleo (~18,000 millas), NGL (~5,700 millas) y productos refinados (~3,760 millas). Sus activos incluyen más de 70 instalaciones de procesamiento y tratamiento de gas natural, capacidad para almacenar 73 millones de barriles de petróleo, 35 terminales activos de comercialización de productos refinados con capacidad para 8 millones de barriles, participaciones en otras operaciones y una gran planta de exportación de GNL en desarrollo en Luisiana.

Por qué me gusta ahora: En tres palabras: El auge de la IA. Mencioné en septiembre que “ET dijo que había recibido solicitudes para conectar más de 60 plantas de energía en 14 estados para nuevas conexiones, y solicitudes para conectar aproximadamente 200 centros de datos en 15 estados en toda su huella.” El progreso continúa. Dos meses después, firmó un acuerdo de 20 años con la subsidiaria de Entergy (ETR) en Luisiana. En enero, ET comenzó entregas de gas natural a uno de los tres centros de datos de Oracle (ORCL).

Y aunque ET quizás no esté en territorio de Aristócratas, ha estado aumentando su distribución de forma cuartal desde 2021. ¿Qué tal esa fiabilidad?

ET mantiene la presión al alza en el pago, trimestre tras trimestre

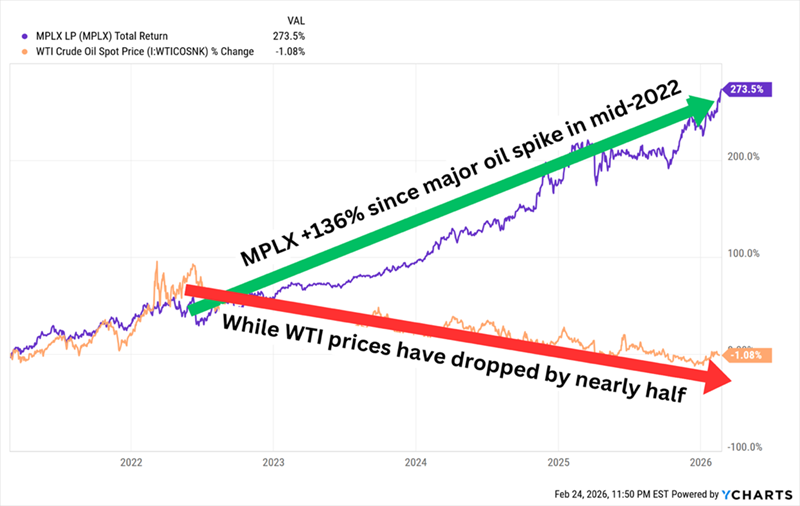

MPLX LP (MPLX, rendimiento de distribución del 7.3%) fue creada en 2012 para poseer los múltiples activos de midstream de Marathon Petroleum (MPC). MPLX opera en dos divisiones—Logística de Petróleo Crudo y Productos, y Servicios de Gas Natural y NGL—pero esas divisiones incluyen tuberías, refinerías, sistemas de recolección y procesamiento de NGL, instalaciones de fraccionamiento, cavernas de almacenamiento, campos de tanques, embarcaciones motorizadas y barcazas, y otros activos conjuntos con MPC/MPLX.

La distribución anual ha crecido cada año desde que la escindieron, y ha mejorado en doble dígito cada año desde la caída por COVID.

Por qué me gusta ahora: Se esperan que varios proyectos de crecimiento de MPLX entren en operación este año, incluyendo las tuberías Blackcomb y Bay Runner y la planta de procesamiento Harmon Creek III. Pero MPLX es como un calamar operativo—con tentáculos en casi todo—que no depende de un solo catalizador para dispararse. En cambio, MPLX consistentemente anota sencillos y dobles, lo que basta para subir la puntuación sin importar qué haga el petróleo. (¿Recuerdas nuestros layups?)

Este es uno de los mejores gráficos a 5 años en la industria de MLP

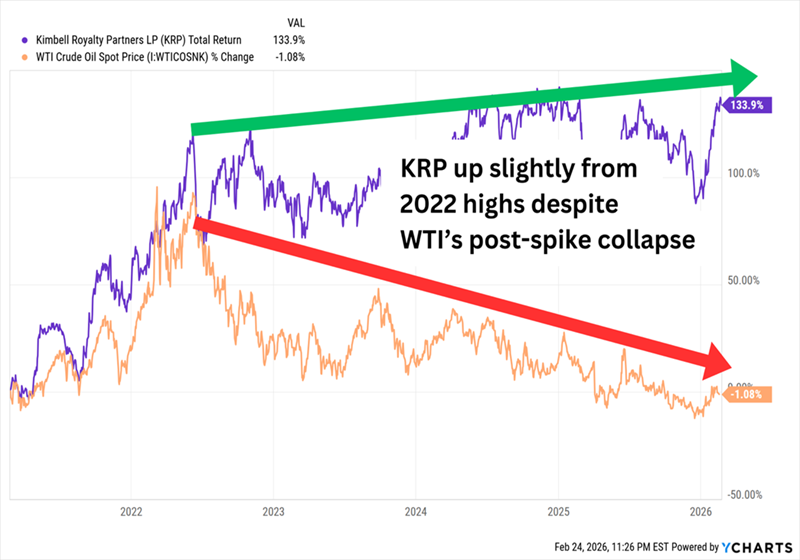

A pesar de lo que el nombre pueda indicar, Kimbell Royalty Partners LP (KRP, rendimiento de dividendo del 11.3%) no se grava como un MLP tradicional—y tampoco es un fideicomiso de regalías. Pero sí compra y posee intereses de regalías en petróleo y gas natural. Es un modelo de negocio poco ortodoxo en el que arrienda sus más de 17 millones de acres en 28 estados—incluyendo formaciones como Permian, Eagle Ford y Bakken—a productores de energía, quienes pagan tanto un “bono de arrendamiento” inicial como una regalía continua.

Por qué me gusta ahora: KRP es una inversión más directa en los precios de la energía que los recolectores de peaje; los precios bajos de las materias primas reducen las regalías que Kimbell recibe (además, pueden hacer que los productores reduzcan operaciones, disminuyendo la producción y afectando aún más las ganancias de KRP), mientras que precios más altos mejoran las regalías que recibe Kimbell. Se espera que la producción crezca marginalmente este año. Dicho esto, KRP también es menos volátil que la industria E&P y ofrece varias veces más rendimiento que el promedio del sector—y por eso es menos probable que se desplome como lo harían las acciones energéticas tradicionales si el petróleo se estabiliza.

KRP puede sobrevivir a la debilidad del petróleo, pero el crudo más alto realmente ayuda

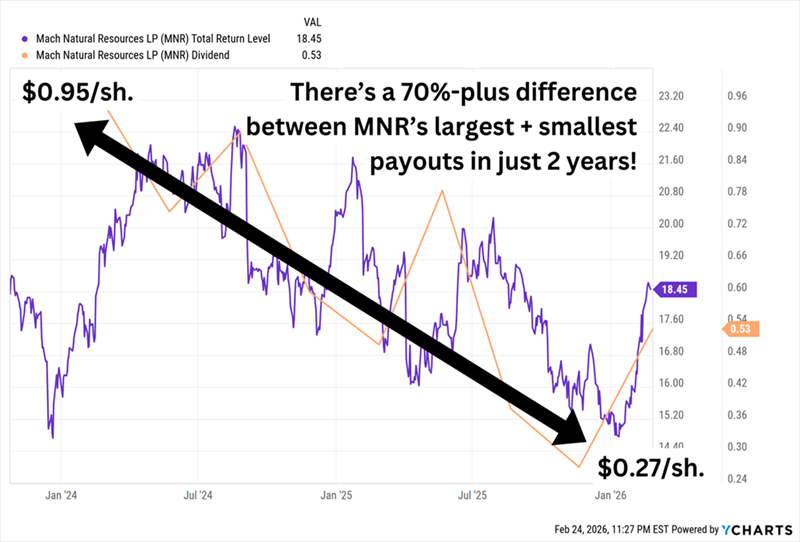

Mach Natural Resources LP (MNR, rendimiento de distribución del 14.8%) es un joven MLP que se formó en noviembre de 2017 y salió a bolsa a finales de 2023. Sus operaciones principales están en la Cuenca de Anadarko, y tiene activos adicionales en las cuencas de Green River, San Juan y Permian. Es tanto una apuesta en gas natural como en petróleo (el gas natural representa algo más de la mitad de su producción). Además, es un operador eficiente y tiene un buen historial de comprar activos con valoraciones bajas.

Por qué me gusta ahora: MNR es un caso en el que sus operaciones fuertes aún no se reflejan en su valoración. Las acciones están en equilibrio desde su IPO, mientras que el índice de MLP ha subido más del 40%. Pero está barato. Una valoración común de MLP es EV (valor de empresa)/EBITDAX (ganancias antes de intereses, impuestos, depreciación, amortización y gastos de exploración), y la valoración de MNR de 4.2x está muy por debajo del promedio del sector. Solo que advertir: esta es una distribución extremadamente variable (basada en el efectivo disponible tras una reinversión del 50%).

Es difícil planear algo en torno a estos días de pago

Así podemos vivir de $500,000… prácticamente para siempre

Estos enormes rendimientos de “recolectores de peaje” tienen un gran inconveniente: todos (excepto KRP) no pagan dividendos—pagan distribuciones—lo que significa que debes lidiar con diferentes tratamientos fiscales y el temido formulario K-1.

La complejidad adicional del IRS casi valdría la pena… si no tuviéramos opciones mucho mejores a nuestra disposición.

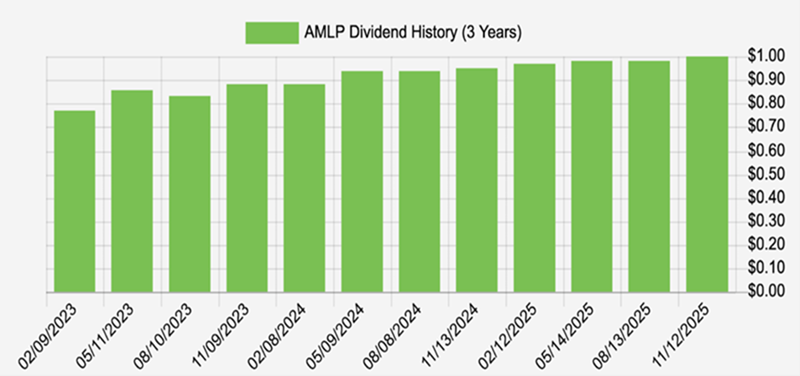

Mi forma preferida de invertir en energía es el ETF de MLP Alerian (AMLP), que posee una cesta de MLPs de midstream (incluyendo algunos de los mencionados arriba), nos paga casi un 8%, y tiene una ventaja enorme en papeleo. AMLP está estructurado como un fondo de tipo C-corp, así que recibes un 1099 normal y presentas tus impuestos como siempre.

AMLP también aumenta su pago de dividendos de forma prodigiosa:

AMLP aumenta su dividendo regularmente

Así es cómo vivimos de $500,000… prácticamente para siempre. Comprando dividendos de aproximadamente 8% que son favorecidos por la administración actual.

Por supuesto, no es necesario invertir los $500,000 completos solo en AMLP. Diversifica! Comencemos con estos 3 increíbles pagadores mensuales que entregan dividendos de hasta 14.9%.