Hace nueve meses, el 31 de julio de 2025, Michael Saylor en la reunión de resultados financieros del segundo trimestre de MicroStrategy calificó las acciones preferentes recién cotizadas de STRC como el “momento iPhone” de la compañía, cuyo principal argumento de venta era permitir que la empresa “expanda en gran escala su posición sin vender un solo bitcoin”. Pero en la presentación de resultados del primer trimestre de 2026 en mayo de este año, el mismo Saylor afirmó en persona que “vender algunos bitcoins para pagar dividendos” ahora forma parte del modelo operativo.

Después del cierre del mercado el 5 de mayo, MicroStrategy divulgó sus resultados del primer trimestre de 2026, con una pérdida neta de 12,54 mil millones de dólares, y al cierre de ese trimestre poseía 818,334 bitcoins, con un coste medio de compra de 75,537 dólares por bitcoin. En la conferencia telefónica de resultados, Saylor expresó por primera vez que la compañía podría vender parte de sus bitcoins para pagar dividendos, diciendo: “Podríamos vender algunos bitcoins para pagar dividendos, con el objetivo de desensibilizar el mercado y enviar una señal de que realmente lo estamos haciendo”.

El CEO Phong Le fue más directo, describiendo el objetivo de vender bitcoins como “fortalecer el balance” o “aumentar el contenido de BTC por acción”. Esto implica que vender bitcoins se presenta como una herramienta de operación normal, no como una medida de crisis. Tras el anuncio, el precio de las acciones de MSTR cayó más del 4% después del cierre.

Hasta ahora en 2026, la compañía ha seguido aumentando su posición en bitcoins, y solo la acción preferente STRC ha contribuido con aproximadamente 77,000 bitcoins a su cartera, sin haber vendido ningún bitcoin hasta ahora. Es decir, esto es una declaración sobre la “posibilidad futura de vender bitcoins”, no un anuncio de que ya se esté vendiendo.

La presión se concentra en STRC

STRC es una acción preferente perpetua lanzada por MicroStrategy en julio de 2025, sin fecha de vencimiento, con un dividendo anual del 11.5%, pagado mensualmente. Hasta los resultados del primer trimestre de 2026, la emisión en circulación de STRC era de aproximadamente 8.5 mil millones de dólares.

El diseño de STRC tiene como objetivo que funcione “como una cuenta de ahorros”. La tasa de dividendo mensual no es fija, sino que se ajusta dinámicamente según la demanda del mercado. Cuando STRC en el mercado secundario cae por debajo de su valor nominal de 100 dólares, la compañía aumenta la tasa de dividendo para atraer a los inversores, y cuando supera el valor nominal, ajusta la tasa a la baja. Este mecanismo funciona bastante bien, con una volatilidad histórica de solo 1.7% en 30 días, mucho menor que el oro (36%) y el S&P 500 (20%).

Los compradores de STRC no son capitales nativos de criptomonedas, sino inversores en renta fija que buscan ingresos estables y altos. No están interesados en el precio spot de BTC, sino en un flujo de efectivo mensual del 11.5%.

¿Por qué esta acción preferente puede convertirse en el centro de todas las obligaciones anuales de MicroStrategy? Veamos su estructura.

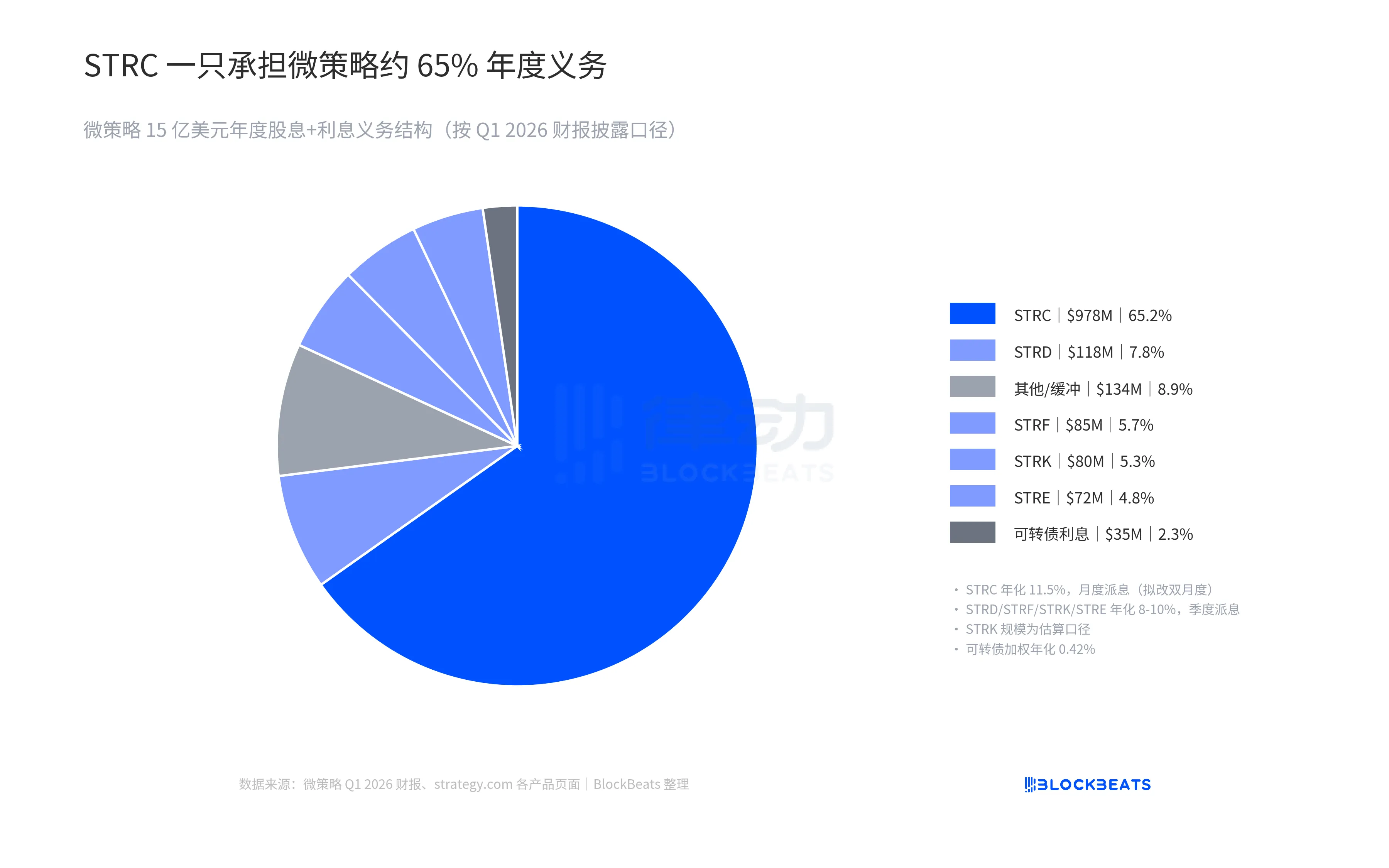

Según los datos divulgados en los resultados del primer trimestre de 2026, las obligaciones totales de dividendos e intereses anuales de MicroStrategy son aproximadamente 1.5 mil millones de dólares. Solo STRC asume cerca de 978 millones de dólares, lo que representa aproximadamente el 65% de todo el sistema. Las otras cuatro acciones preferentes, STRD, STRF, STRK y STRE, en conjunto, suman aproximadamente 360 millones de dólares, y los bonos convertibles por 8.2 mil millones de dólares con una tasa de interés ponderada anual del 0.42%, equivalentes a solo 34.6 millones de dólares en intereses anuales.

Todo el sistema de pagos de MicroStrategy depende en gran medida de una sola acción preferente, STRC, que soporta aproximadamente dos tercios de la carga. Esto explica por qué el 17 de abril fue la primera fecha en que se ajustó el ritmo de pago de dividendos, y no con otra acción preferente.

El funcionamiento de STRC no depende del flujo de caja operativo, sino de un ciclo de tres patas. Saylor lo describió en la conferencia como “usar crédito para comprar bitcoins, hacerlos apreciar, y vender una parte para pagar intereses”. Los nuevos inversores compran STRC, y los fondos recaudados se dividen en dos partes: una para comprar más bitcoins (aumentando la posición), y otra para fortalecer las reservas en dólares (amortiguando). Las reservas en dólares pagan los dividendos mensualmente, mientras que la posición en bitcoins continúa apreciándose en el mercado secundario.

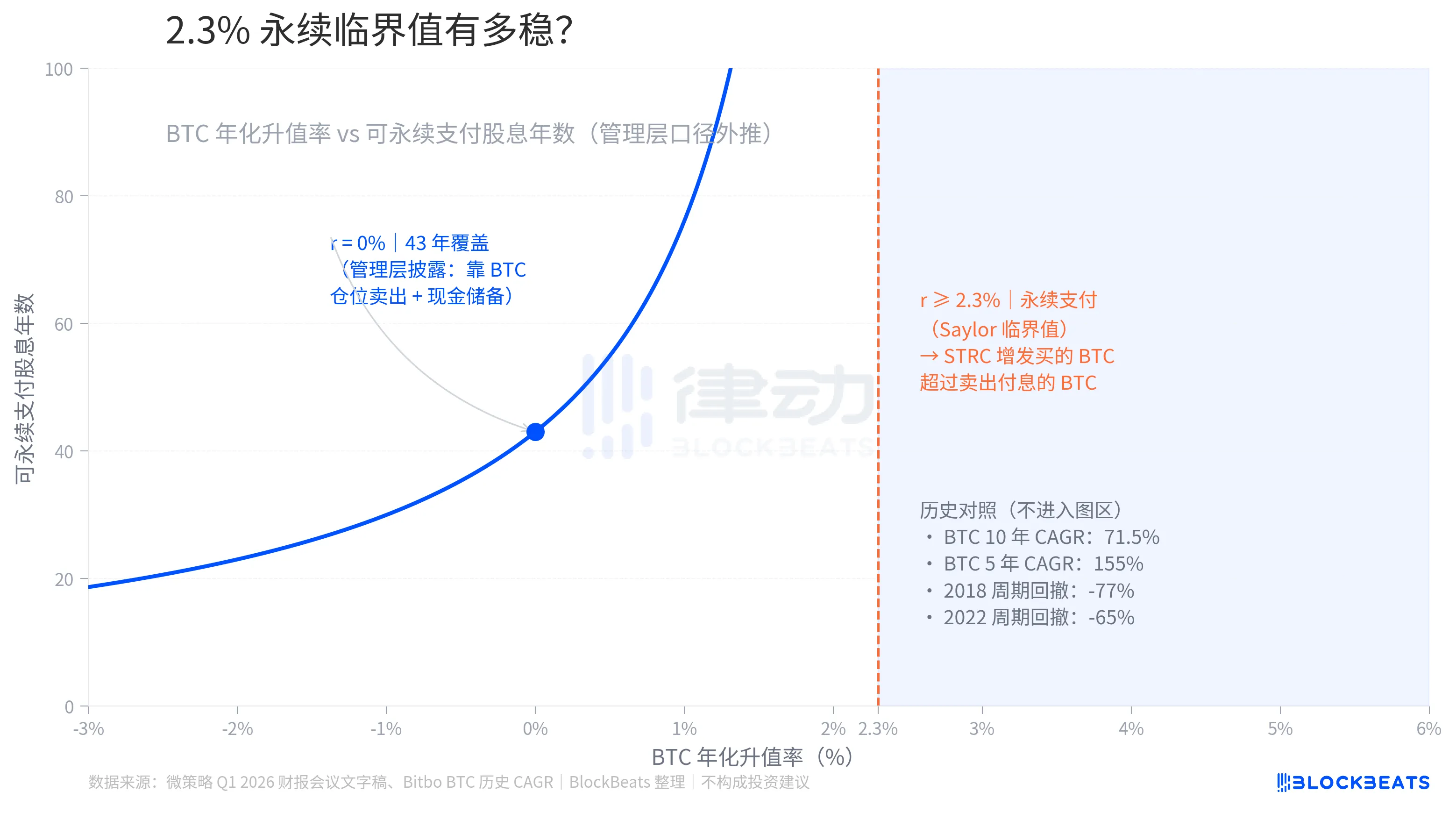

Mientras la tasa de apreciación anual de bitcoin alcance el umbral de 2.3%, el valor en dólares de la posición en BTC crecerá cada año en al menos 1.5 mil millones de dólares, cubriendo así las obligaciones anuales totales. En ese escenario, el ciclo se mantiene por sí mismo, y la empresa no necesita vender bitcoins netamente.

Pero si cualquiera de las tres patas falla — ya sea que STRC no pueda vender en el mercado secundario, que las reservas en dólares se agoten, o que el precio de BTC se mantenga estancado a largo plazo — el ciclo se activará como respaldo. Este “respaldo” consiste en vender directamente parte de los 820,000 bitcoins de la empresa para cubrir los dividendos.

La declaración de Saylor el 5 de mayo, en esencia, no indica que “ahora se va a seguir esa ruta de respaldo”, sino que pone en evidencia esa opción que antes se mantenía en reserva, permitiendo que el mercado la valore anticipadamente.

Desde la salida a bolsa hasta la declaración de venta de bitcoins

El 21 de julio de 2025, STRC salió a bolsa, recaudando 2,521 millones de dólares, con una tasa de dividendo mensual inicial del 9%. Para el 1 de diciembre, MicroStrategy estableció silenciosamente una reserva en dólares de 1,44 mil millones de dólares. Según el anuncio, estos fondos estaban destinados a respaldar los pagos de dividendos preferentes y los intereses de la deuda pendiente, con una cobertura inicial de aproximadamente 21 meses y un objetivo a largo plazo de más de 24 meses. La creación de la reserva en dólares en sí misma es una señal indirecta: MicroStrategy comenzó a prepararse para la posibilidad de que el aumento de emisión de STRC se detenga, creando un colchón de efectivo.

El 1 de marzo de 2026, la tasa de dividendo mensual de STRC se incrementó del 9% al 11.5%. Este aumento en sí mismo fue una señal, ya que el diseño de tasa variable de STRC se activó, y el mercado secundario exigió una tasa más alta para aceptar la acción, obligando a la compañía a subirla.

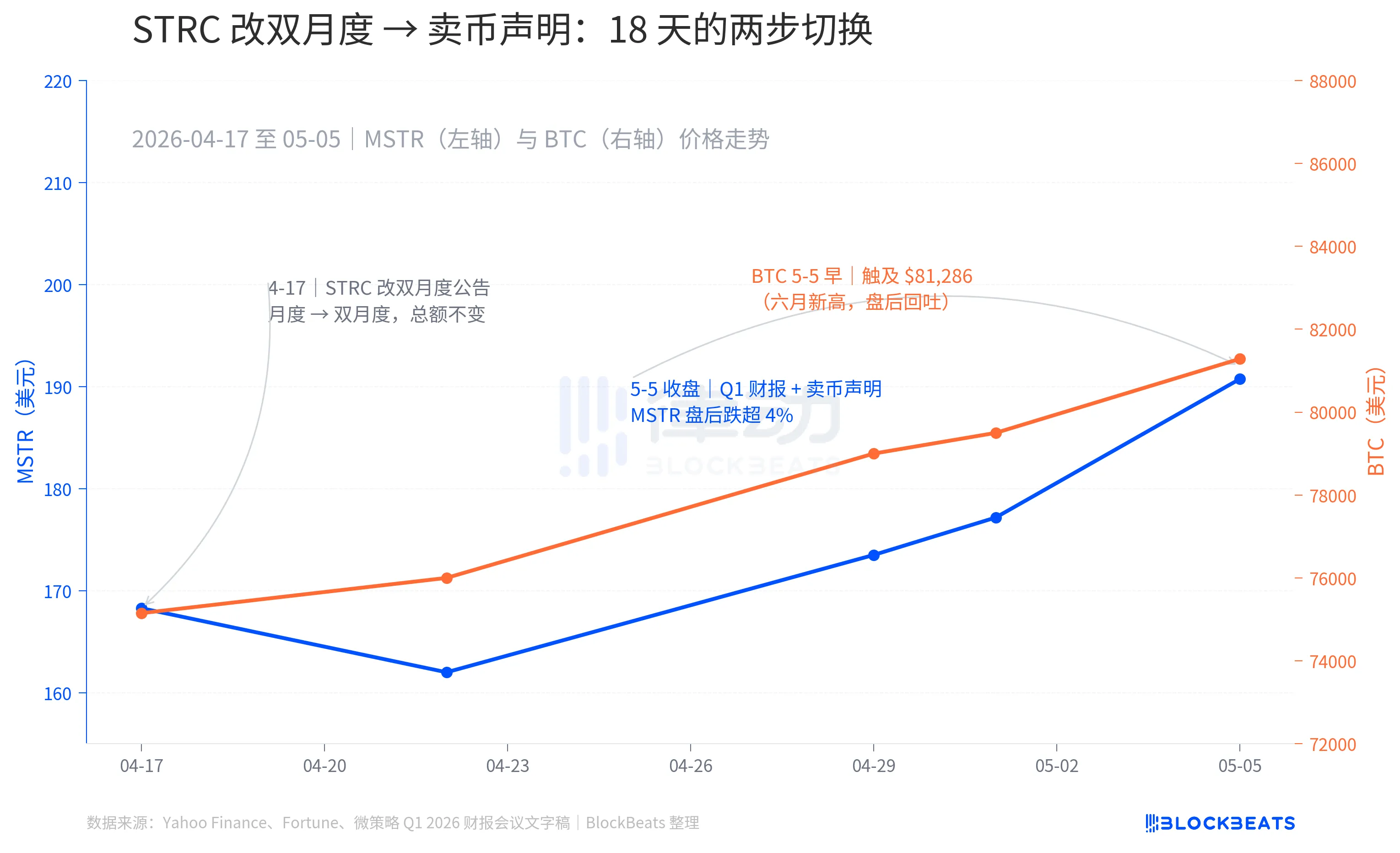

El 17 de abril, STRC cambió a un pago bimensual. Manteniendo la tasa anual del 11.5% y el monto total, el pago mensual se convirtió en pago quincenal. La razón oficial fue “reducir caídas drásticas en los días de pago, disminuir la volatilidad y acercar el valor de STRC a los 100 dólares”. Para el 5 de mayo, se anunció oficialmente la opción de respaldo.

Al ordenar cronológicamente toda esta cadena de nueve meses y analizar los gráficos, se puede entender claramente el cambio en las últimas 18 días. El 17 de abril, se ajustó el ritmo de pagos, y el 5 de mayo, se admitió la venta de bitcoins. En estos 18 días, MSTR subió de 168.28 a 186.90 dólares, y bitcoin pasó de aproximadamente 75,150 a 81,286 dólares, alcanzando un máximo desde enero. Desde el precio, el mercado no interpretó el ajuste en el ritmo como una señal de presión. Pero esa misma noche, tras la publicación de resultados, las acciones de MSTR cayeron más del 4% después del cierre, y bitcoin retrocedió parte de sus ganancias. La expectativa de una revaloración tras la declaración de venta fue inmediata.

Al juntar toda esta línea de tiempo de nueve meses, la verdadera intención de Saylor de “desensibilizar al mercado” queda clara.

No está siendo obligado a vender bitcoins, ni está rompiendo su compromiso. El CEO Phong Le describe el objetivo de vender bitcoins como “fortalecer el balance” y “aumentar el contenido de BTC por acción”, términos que corresponden a la gestión financiera habitual de una empresa pública, como “vender activos para obtener efectivo y optimizar el informe financiero”, y son KPI estándar que se siguen trimestralmente en la tesorería de BTC.

MicroStrategy usa un lenguaje de “gestión operativa” para calificar la venta de bitcoins, en lugar de un lenguaje de “obligación” o “emergencia”, lo que implica que esta acción, en lugar de ser una medida de crisis, se redefine como una herramienta de operación rutinaria. La diferencia clave es que el respaldo pasa de ser “implícito” a “explícito”.

¿En qué circunstancias se activaría la venta de bitcoins?

MicroStrategy necesita pagar aproximadamente 125 millones de dólares en dividendos e intereses cada mes (equivalente a 1.5 mil millones anuales). Normalmente, no vende bitcoins para cubrir estos pagos, sino que opera con dos mecanismos.

El primero es la emisión de nuevas acciones STRC, cuyos fondos se usan para cubrir los pagos mensuales. Los inversores compran STRC, y parte del dinero va directamente a la cuenta operativa de MicroStrategy, suficiente para pagar los dividendos mensuales. Este es el modo normal. El segundo mecanismo es la reserva en dólares de 2.25 mil millones de dólares. La reserva se creó precisamente para reducir la probabilidad de vender bitcoins. Cuando la emisión de STRC se desacelera y los fondos recaudados mensualmente son menores que las obligaciones, la diferencia se cubre con la reserva.

Dividiendo 2.25 mil millones de dólares entre los 125 millones mensuales, la reserva puede cubrir aproximadamente 18 meses. Esa es la base de la “capacidad de cobertura de 18 meses” que mencionan los directivos en los informes.

Pero la reserva no es infinita. Si STRC no puede vender en el mercado secundario a largo plazo, por ejemplo, si el mercado empieza a exigir tasas más altas por el 11.5% de interés, la reserva se agotará. Antes de que eso ocurra, la compañía tendrá que o bien subir la tasa de dividendo de STRC para atraer a los inversores (con el costo de aumentar sus obligaciones), o bien activar la última línea de defensa: vender bitcoins para pagar los dividendos.

Por lo tanto, la cadena completa de activación para vender bitcoins sería: dificultad para emitir más STRC, agotamiento de la reserva en dólares, y necesidad de vender bitcoins para cumplir con las obligaciones antes de que la reserva se acabe.

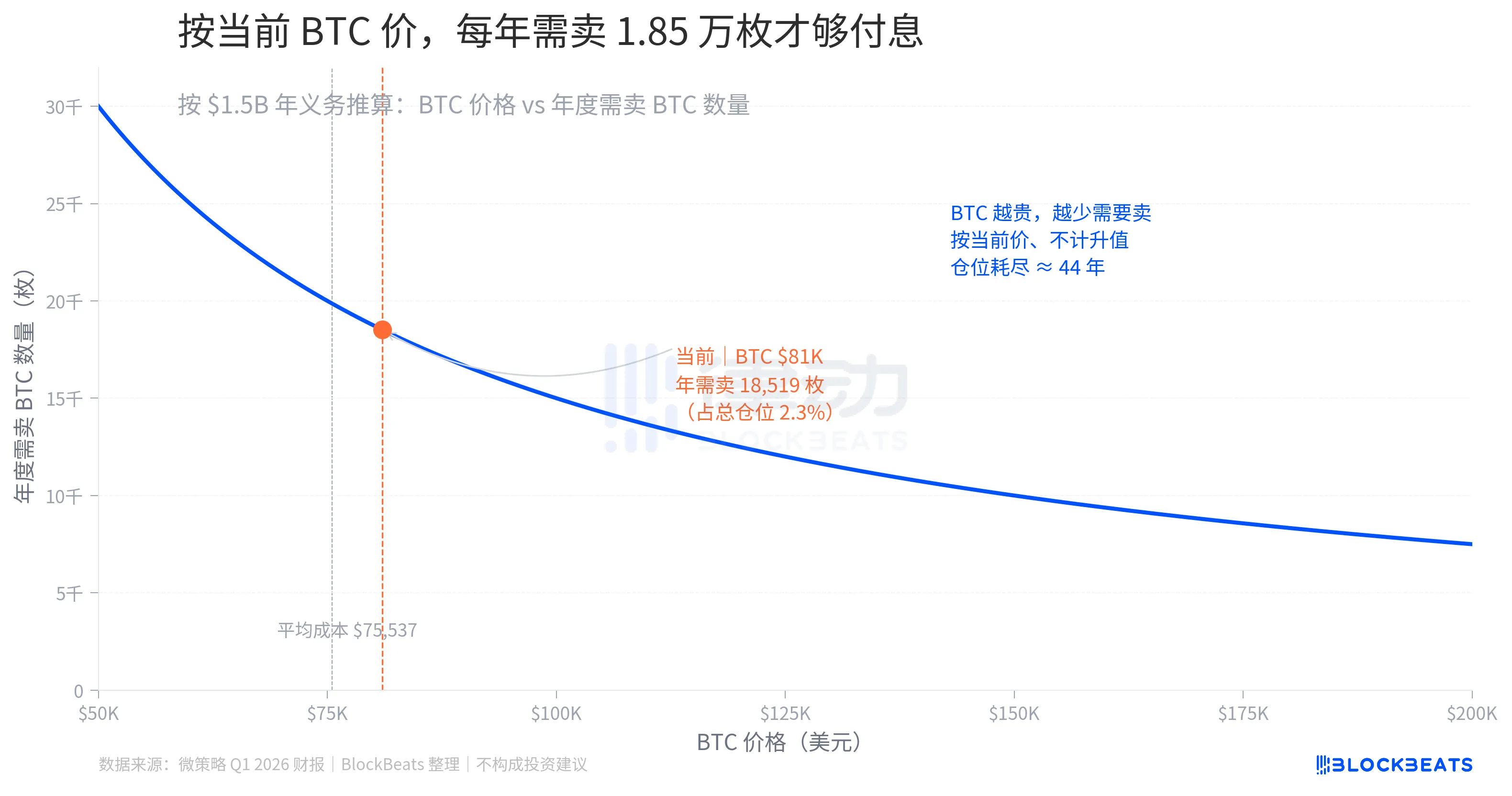

Entonces, si llegara ese momento, ¿cuántos bitcoins tendría que vender? Supongamos que STRC no puede vender en el mercado secundario, la reserva en dólares se ha agotado, y el precio de bitcoin no se mueve. ¿Cuántos bitcoins tendría que vender para pagar los 1.5 mil millones de dólares en dividendos e intereses de ese año?

La lógica es sencilla: dividir la cantidad en dólares que hay que pagar en un año entre el precio actual de un bitcoin en dólares. Con una obligación anual de 1.5 mil millones y un precio de bitcoin de 81,000 dólares, eso equivale a vender aproximadamente 18,519 bitcoins, o el 2.3% de la posición total.

Si el bitcoin cae a su coste medio de compra de 75,537 dólares, la cantidad a vender en un año aumentaría a cerca de 19,857 bitcoins, aproximadamente el 26% de los 77,000 bitcoins adquiridos por MicroStrategy en 2026 hasta ahora, para cubrir esa obligación.

Con un precio actual de 81,000 dólares y sin considerar la apreciación de BTC, la posición se agotaría en 44 años. De ahí proviene la cifra de “soporte de 43 años cuando BTC no se aprecia”, mencionada por la dirección.

En el contexto histórico de Bitcoin, el 2.3% parece una restricción baja. En los últimos 5 años, BTC ha tenido una tasa de crecimiento anual compuesta del 155%, y en 10 años, aproximadamente el 71.5% (según datos de Bitbo). Pero Bitcoin también ha experimentado caídas del -77% en 2018 y -65% en 2022. La reserva en dólares existe precisamente para amortiguar esas caídas, cubriendo aproximadamente 18 meses de obligaciones, según la gestión.

Proyectando con el ritmo actual, si BTC continúa estancado y la emisión de STRC se detiene, la reserva en dólares de 2.25 mil millones de dólares se agotará en unos 18 meses.

La frase “podríamos vender algunos bitcoins” se convirtió en noticia no por la acción en sí, sino porque representa una promesa reiterada durante tres años que ahora se reescribe como una opción incorporada en la declaración.

Haz clic para conocer las ofertas laborales de BlockBeats

Únete a la comunidad oficial de BlockBeats:

Suscripción en Telegram: https://t.me/theblockbeats

Grupo de Telegram: https://t.me/BlockBeats_App

Cuenta oficial en Twitter: https://twitter.com/BlockBeatsAsia