En mayo de 2026, la plataforma de mercados de predicción Polymarket lanzó una serie de contratos para estimar la valoración de empresas de IA privadas, y «¿Cuánto alcanzará la valoración de Anthropic antes del 31 de diciembre?» se convirtió rápidamente en uno de los contratos más populares de la plataforma. Al 20 de mayo de 2026, el volumen total del contrato ya superó 180.000 dólares, con una concentración especialmente marcada de fondos en las apuestas por el rango de valoraciones más altas.

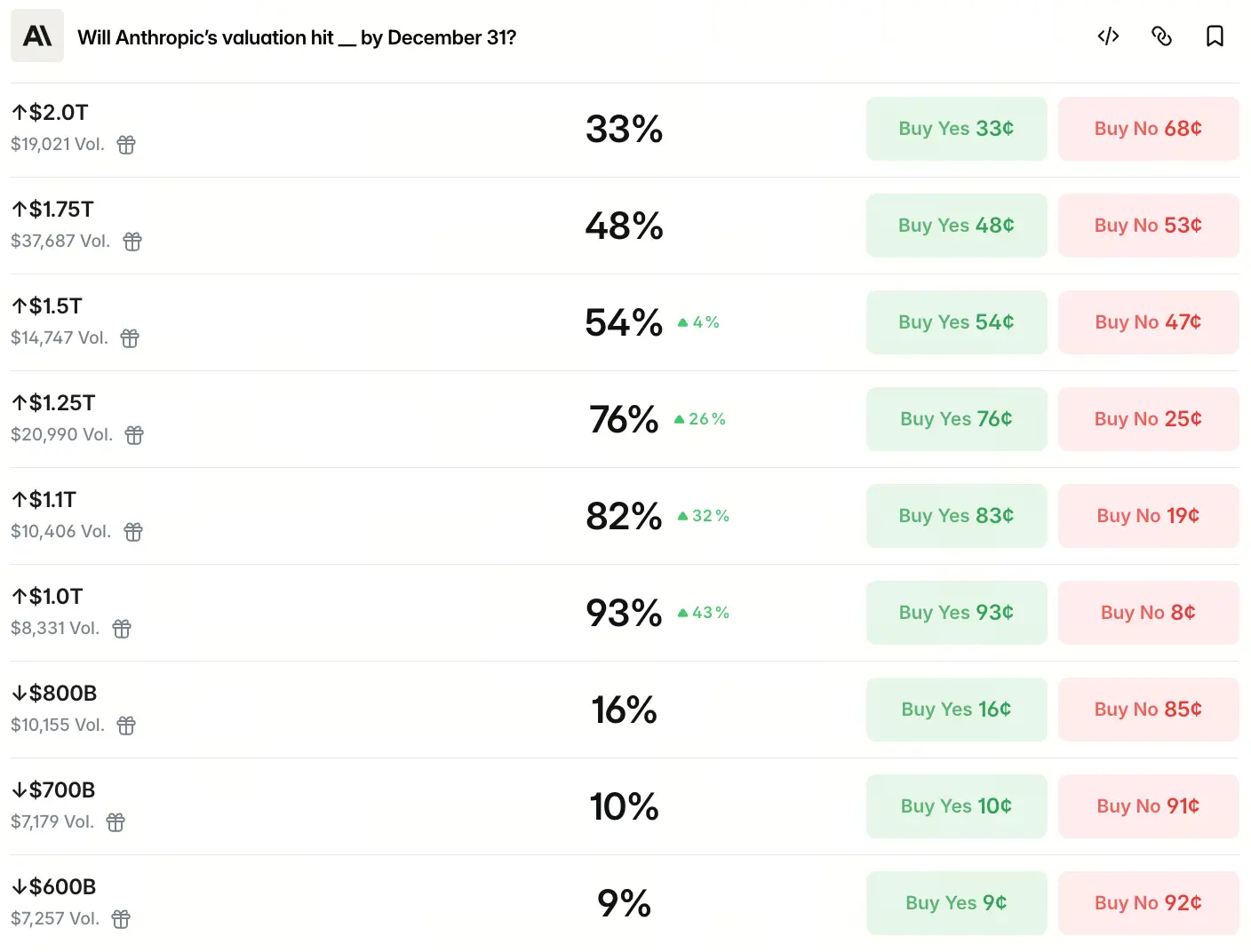

Polymarket divide los rangos de valoración en varios tramos, y la probabilidad implícita de la apuesta disminuye de forma escalonada a medida que aumenta la valoración objetivo. Los datos muestran que el mercado asigna una probabilidad del 93% a que la valoración de fin de año de Anthropic supere 1 billón, del 82% a que supere 1,1 billones, del 76% a que supere 1,25 billones, del 54% a que supere 1,5 billones, del 48% a que supere 1,75 billones, y del 33% a que supere 2 billones. En los tramos por debajo de 1 billón, la probabilidad es del 16% para 800 mil millones, del 10% para 700 mil millones y del 9% para 600 mil millones.

Esta distribución de probabilidades presenta un patrón típico de «alta confianza concentrada por encima de los billones»; es decir, la expectativa dominante del mercado no es un crecimiento moderado, sino la idea directa de que Anthropic cruzará el umbral de billón antes de fin de año. Entonces, ¿en qué se basa esta判断?

Los datos de apuestas en Polymarket revelan qué distribución de probabilidades

Desde apostar con una probabilidad del 93% por una valoración superior a 1 billón, hasta que la probabilidad cae al 33% al superar 2 billones, esta curva de probabilidades delimita el límite superior que el mercado anticipa para la valoración de Anthropic. La información clave es la siguiente: al mercado casi no le interesan los rangos de baja valoración (por debajo de 1 billón), mientras que las expectativas se concentran con mayor intensidad en el rango de 1 billón a 1,5 billones; las probabilidades de los tres tramos superan el 50%.

Fuente: Polymarket

Lo que también llama la atención es que el capital apostador por el tramo de mayor valoración no cae de manera brusca a cero a medida que aumenta el objetivo. En 2,5 billones todavía se mantiene una probabilidad del 16%, y por encima de 3 billones se mantiene en 13%, lo que indica que algunos traders consideran que la posibilidad de valoraciones extremadamente altas sigue existiendo. Esta estructura de probabilidades, en realidad, refleja dos visiones del mercado sobre el sector de IA: la expectativa principal apunta a un crecimiento estable en el rango de los billones, mientras que la expectativa de la «cola» señala un espacio más imaginativo.

Esta distribución de apuestas se ve respaldada por otros contratos relacionados en Polymarket. En datos del mismo sitio, la probabilidad de que en 2026 la valoración de Anthropic supere la de OpenAI es de hasta 94%, y la probabilidad de que Anthropic haya entrado en el mercado público antes que OpenAI es de aproximadamente 69%. Estos datos entre contratos apuntan a una conclusión: el mercado no solo es muy optimista con la valoración absoluta de Anthropic, sino que también cree que tiene ventaja en la competencia relativa.

Cómo las rondas de financiación de gran escala impulsan un salto rápido en la valoración

Detrás de las expectativas de valoración está, en primer lugar, el tamaño y la velocidad de las rondas de financiación. Anthropic completó en febrero de 2026 una ronda G de 30.000 millones de dólares, con una valoración posterior a la inversión de 380.000 millones de dólares. Solo tres meses después, según el 13 de mayo en el New York Times, Anthropic está en conversaciones con inversores para una nueva ronda de entre 30.000 y 50.000 millones de dólares; una vez completada, la valoración posterior alcanzaría 950.000 millones de dólares, superando la valoración de 852.000 millones de dólares de OpenAI tras su financiación de marzo de este año, convirtiéndose en la empresa de IA con la valoración más alta del mundo.

Si se amplía la línea de tiempo, el aumento de la aceleración de la valoración es aún más evidente: en marzo de 2025, la valoración de la ronda E era de 61.500 millones de dólares; en septiembre de 2025, la ronda F era de 183.000 millones; en febrero de 2026, la ronda G fue de 380.000 millones; y luego en mayo, se informó de 950.000 millones: en 14 meses, la valoración crece más de 15 veces.

Bloomberg, citando a personas informadas, señala que esta financiación podría completarse como muy pronto a finales de mayo de 2026, con un objetivo que podría llegar hasta 50.000 millones de dólares. Si se calcula con un ARR objetivo de 44.000 millones de dólares, la relación precio/ventas (P/S) sería de aproximadamente 21 a 23 veces. En el sector tradicional SaaS, este nivel de valoración está muy por encima del rango promedio de 8 a 12 veces, pero en el contexto de que los ingresos anualizados se duplican con un ciclo trimestral, la tolerancia del mercado al precio con prima se eleva de forma significativa.

¿Puede el crecimiento de ingresos respaldar las expectativas de valoración de billones?

La base principal de una valoración alta sigue siendo el crecimiento de ingresos. En mayo de 2026, los ingresos anualizados de Anthropic ya superan 44.000 millones de dólares: casi se han multiplicado por 5 frente a los ~9.000 millones de dólares de finales de 2025. En los últimos 12 meses se añadieron 35.000 millones de dólares de ingresos anualizados, lo que equivale a un incremento de aproximadamente 96 millones de dólares al día.

El crecimiento acelerado de ingresos muestra un patrón claramente escalonado. De diciembre de 2024 a septiembre de 2025, el ARR aumentó cerca de 4.000 millones de dólares; de septiembre de 2025 a febrero de 2026, sumó aproximadamente otros 5.000 millones; y el verdadero despegue ocurrió después de febrero de 2026: en apenas 3 meses, el ARR pasó de 14.000 millones de dólares a 44.000 millones de dólares. Esta curva de crecimiento implica que la pendiente del crecimiento de ingresos también se está acelerando, en lugar de avanzar de forma lineal y constante.

El motor central que impulsa el crecimiento de ingresos es la herramienta de programación Claude Code. Desde su lanzamiento en mayo de 2025, los ingresos anualizados de Claude Code han alcanzado 2.500.000.000 de dólares, con una cuota de 54% en el mercado de herramientas de programación de IA, superando de forma significativa a los principales competidores. Aproximadamente el 4% de las contribuciones de código público en GitHub provienen de Claude Code, y esta proporción sigue aumentando rápidamente.

En el frente de la rentabilidad, el margen bruto de inferencia de Anthropic ha pasado de alrededor del 38% en etapas tempranas a más del 70%, mejorando de manera notable la economía unitaria. Esto sugiere que el crecimiento de ingresos no depende únicamente de subvenciones masivas de cómputo, sino que va acompañado de una optimización de la estructura de costos. Pero, por otro lado, Anthropic planea gastar alrededor de 19.000 millones de dólares en 2026 para cálculos de entrenamiento e inferencia; el costo de inferencia supera lo previsto en aproximadamente 23%, y por ello el margen bruto se comprime hasta aproximadamente 40%. La empresa estima que solo podrá volver a la rentabilidad en 2028.

Los bancos de inversión de Wall Street también basan su juicio sobre el espacio de valoración en la continuidad del crecimiento de ingresos. Si se parte del supuesto de que el ARR de fin de 2026 se acerca a 60.000 millones de dólares, y se traduce por un múltiplo de 23 veces el ARR, la valoración se aproximaría al rango de 1,2 a 1,3 billones de dólares. Esto coincide fuertemente con el principal rango de apuestas de Polymarket, que actualmente va de 1 billón a 1,5 billones.

Por qué el mercado de predicción concentra sus apuestas en el umbral de billón

La alta concentración de apuestas en Polymarket, detrás, se debe a cuatro lógicas que se refuerzan mutuamente: el efecto de retroalimentación positiva de las rondas de financiación, la competencia estratégica entre proveedores de nube, la ventana temporal de expectativas de IPO y la propia estructura narrativa del sector de IA.

En cuanto a las rondas de financiación, el ritmo de financiación de Anthropic muestra un patrón de aceleración en el que la valoración se duplica cada 3 a 5 meses. Si la valoración objetivo de 950.000 millones de dólares se completa puntualmente a finales de mayo, dentro de la ventana de 7 meses de mayo a diciembre, al superponerse otro ciclo de financiación o el descubrimiento de precios en el mercado secundario, elevar la valoración a un rango de 1 billón a 1,2 billones no requiere, en términos matemáticos, tasas de crecimiento extraordinarias.

Desde la perspectiva de inversores estratégicos, en abril de 2026 tanto Amazon como Google anunciaron planes de inversión masiva en Anthropic. Amazon se comprometió a invertir más de 100.000 millones de dólares en compras de tecnología de AWS en los próximos 10 años e hizo un aporte adicional de 25.000 millones de dólares; Google anunció una inversión de 10.000 millones de dólares en efectivo y se comprometió a añadir hasta 30.000 millones de dólares adicionales una vez alcanzados hitos de desempeño, con un límite total de 40.000 millones de dólares. La vinculación profunda con múltiples proveedores de nube ofrece un soporte estable para la penetración a largo plazo en clientes empresariales.

Las expectativas de IPO también son una variable clave que impulsa la valoración. Según Bloomberg, Anthropic prevé iniciar la primera oferta pública como muy pronto en octubre de 2026, y el monto recaudado podría superar 60.000 millones de dólares. Esta ventana temporal significa que la fecha límite del contrato de Polymarket, el 31 de diciembre, coincide exactamente con el periodo superpuesto entre el aterrizaje de la IPO y el primer descubrimiento de precios tras cotizar.

Lo más fundamental es la lógica de valoración del propio sector de IA: a diferencia del SaaS tradicional, los principales negocios de grandes modelos reciben del mercado la narrativa de «plataforma de computación de la próxima generación». Chen Yu, socio gerente de Qiyun Qichi Capital, expresó antes que si los grandes modelos pueden asumir parte del trabajo de conocimiento a un costo de una décima parte, «una valoración de billón no necesariamente es cara», lo cual se corresponde con un mercado potencial del orden de los 100 billones. Esta lógica se refleja directamente en el capital apostado en polymarket.

Qué factores podrían hacer que la valoración real se desvíe de la esperada

Aunque el sentimiento del mercado está altamente alineado, en el proceso de materialización de la valoración aún existen algunas variables clave que podrían reducir el valor real.

El primer gran factor es la divergencia en el criterio de reconocimiento de ingresos. OpenAI cuestionó públicamente que los 30.000 millones de dólares de ingresos anualizados de Anthropic se basen en el método de reconocimiento de ingresos brutos: cuando los clientes usan sus modelos a través de plataformas como Amazon Cloud y Google Cloud, Anthropic registra todo el consumo terminal como ingresos, y registra la parte que paga a la plataforma cloud como gasto. OpenAI estima que, tras deducir estas particiones, los ingresos anualizados reales de Anthropic se acercan más a 22.000 millones de dólares. Esta diferencia de unos 8.000 millones de dólares no es un problema puramente contable, sino que será un foco de escrutinio por parte de reguladores y del mercado durante la IPO.

El segundo gran factor es la dependencia de la valoración respecto a la aceleración del crecimiento. Calculando con una valoración objetivo de 950.000 millones de dólares y un ARR de aproximadamente 44.000 millones, la relación P/S sería de alrededor de 20 veces, muy por encima del promedio del sector SaaS de 8 a 12 veces. Para respaldar la valoración actual, Anthropic necesitaría mantener una tasa de crecimiento de al menos 50% anual durante los próximos 3 años. Si el crecimiento de ingresos se desacelera en la segunda mitad de 2026, aumentará de manera significativa la presión para una corrección de valoración.

El tercer gran factor proviene de los riesgos de competencia y de política. En productos de consumo y empresariales, Anthropic compite de forma intensa con OpenAI, Google y xAI. Además, las controversias contractuales entre Anthropic y el Pentágono, y la etiqueta que el gobierno de EE. UU. le colocó de «riesgo de cadena de suministro», también añaden variables de incertidumbre para la salida a bolsa y la expansión del negocio.

Cómo inferir con lógica multidimensional el rango de valoración al cierre de año

Combinando el progreso de la financiación, el crecimiento de ingresos, las expectativas de IPO y el panorama competitivo, se puede realizar una inferencia lógica multidimensional sobre la valoración de fin de año.

Al anclar la distribución de probabilidades de las apuestas en Polymarket, la expectativa del mercado presenta el rasgo de «intervalo central de 1 a 1,5 billones, con extensión en la cola por encima de 2 billones». Esta estructura de distribución en realidad construye tres referencias de valoración: como referencia inferior, la valoración de financiación de 950.000 millones de dólares; como expectativa mediana, de 1,1 a 1,25 billones; y como escenario de alta elasticidad, de 1,75 a 2 billones. Dado que el tramo de 2 billones tiene una probabilidad de apuesta del 33%, el mercado no considera este objetivo como algo extremadamente inesperado, sino que le asigna un peso considerable.

La razonabilidad de esta distribución de probabilidades necesita evaluarse dentro del sistema de coordenadas global de valoraciones de la industria de IA. La valoración actual de OpenAI es de aproximadamente 852.000 millones de dólares, con un ARR de alrededor de 24.000 a 25.000 millones de dólares; la valoración de SpaceX es de aproximadamente 1,4 a 1,75 billones de dólares; la valoración de financiación de 950.000 millones de dólares de Anthropic está entre ambos, pero su ARR de unos 44.000 millones de dólares ya supera de forma significativa el nivel de su par en el mismo periodo de OpenAI. Tomando la relación P/S como ancla de valoración: si se estima con la relación P/S de OpenAI de aproximadamente 34 a 35 veces, un ARR de 44.000 millones de dólares correspondería a una valoración de alrededor de 1,5 billones de dólares, que coincide con el rango de probabilidades del 54% en Polymarket. Esta relación aritmética indica que el precio del mercado no es un juicio sin base alejado de los fundamentos, sino una competencia meticulosa construida sobre el ancla de P/S.

Para quienes siguen los contratos de Polymarket, hay tres variables clave a vigilar de manera continua:

- La materialización de la valoración real después de la entrega de la financiación a finales de mayo;

- Si el ARR impulsado por Claude Code puede mantener la inercia de duplicarse por trimestre;

- El ritmo de avance de los hitos clave de la IPO.

Cada divulgación de anuncio de financiación o datos financieros puede provocar una redefinición del precio esperado del mercado, y los movimientos de precio de los contratos de Polymarket también reflejarán de forma simultánea la actualización colectiva de la percepción del mercado sobre las variables anteriores.

FAQ

P: ¿Cómo se determina el resultado de los contratos de valoración en Polymarket?

Polymarket ha llegado a un acuerdo exclusivo de colaboración de datos con el mercado privado de Nasdaq, que actuará como proveedor exclusivo de los datos de liquidación del contrato, y se usará para determinar el resultado final con base en sus estimaciones diarias de valoración del mercado privado. Si, antes del vencimiento del contrato, Anthropic completa la IPO, la liquidación se realiza con los precios de las transacciones en el mercado público.

P: ¿El 93% de probabilidad que muestran los datos de Polymarket equivale a la verdadera probabilidad de valoración?

Los precios del mercado de predicción reflejan las expectativas colectivas de los participantes, no una probabilidad objetiva; su precisión se ve afectada por muchos factores como liquidez, estructura de participantes y capacidad de acceso a la información. Cuando el volumen total de operaciones del contrato sigue aumentando, la representatividad de la señal de precio mejora en consecuencia.

P: ¿Podría Anthropic, a finales de 2026, tener una valoración inferior a 1 billón?

Los datos de Polymarket muestran que la probabilidad de estar por debajo de 800.000 millones de dólares es solo del 16%, pero aún existen limitaciones para que se materialice la valoración, principalmente: las discrepancias en el criterio de reconocimiento de ingresos podrían enfrentar un escrutinio regulatorio más estricto en la etapa de IPO; las expectativas de crecimiento implícitas en una alta P/S, si no se cumplen, generarían presión para una corrección de valoración; y la iteración de productos y la disputa de cuota de mercado por parte de competidores.