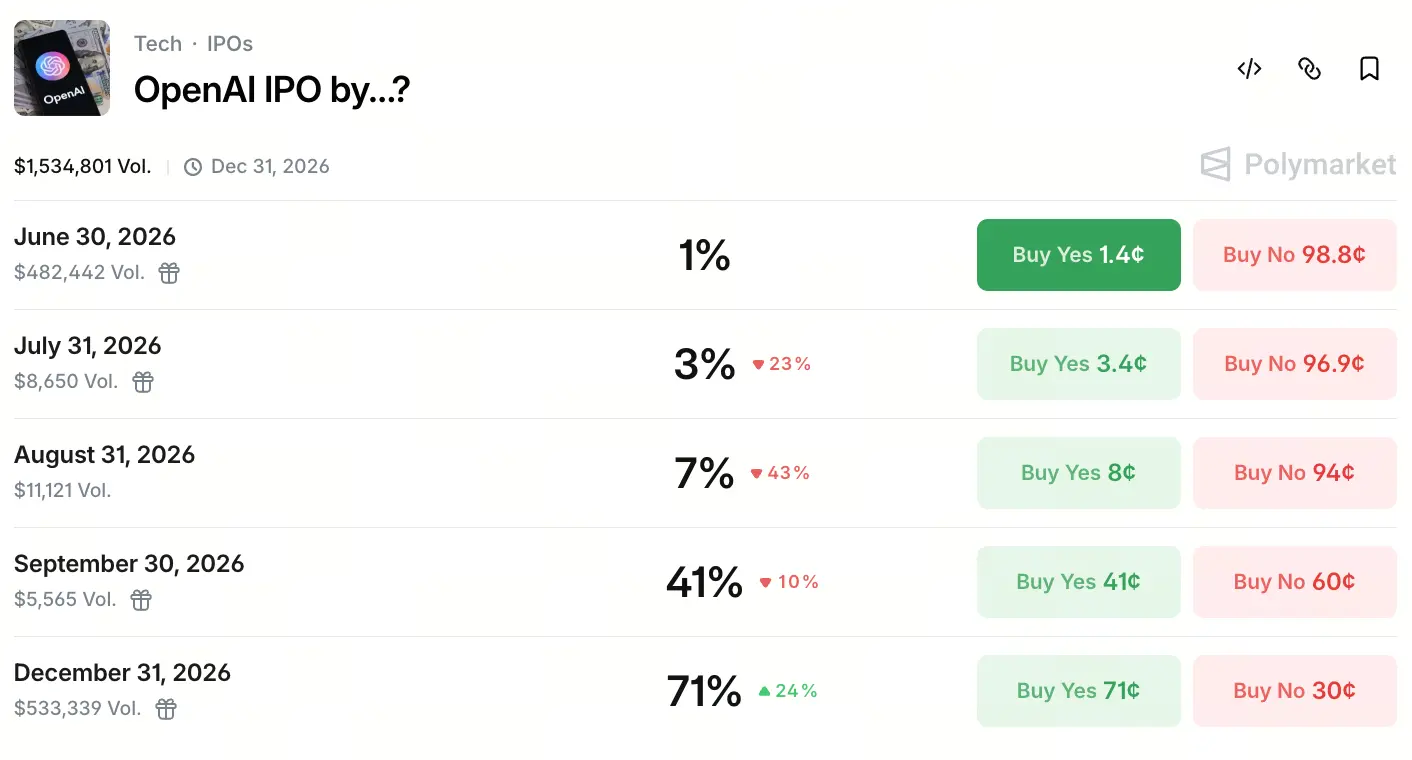

A 22 de mayo de 2026, los contratos en la plataforma de predicción Polymarket sobre “¿Cuándo realizará OpenAI su IPO?” se han convertido en un tema candente de predicción, con un volumen de operaciones total que supera los 1,5 millones de dólares. El capital del mercado se inclina de forma significativa por la ventana del cuarto trimestre: la probabilidad de que salga a bolsa antes del 30 de septiembre es del 41%, mientras que la probabilidad de que lo haga antes del 31 de diciembre sube al 71%.

点击参与预测

Esta expectativa no surge de la nada. A mediados de mayo, SpaceX presentó formalmente su prospecto de IPO, con un objetivo de valoración de aproximadamente 1,75 billones de dólares, lo que impulsó enormemente la expectativa del mercado sobre el calendario de salida a bolsa de un gigante de la IA. Ese mismo día, múltiples medios revelaron que OpenAI está trabajando con Goldman Sachs y Morgan Stanley, y que, como máximo, el 22 de mayo presentaría en secreto un borrador de prospecto ante la SEC, con el objetivo de contar con condiciones para cotizar en septiembre de 2026. Aunque a la fecha de redacción de este artículo aún no había anuncios formales de la SEC, la participación de los bancos de inversión ya ha hecho que el mercado perciba avances sustanciales.

En general, los mercados de predicción consideran que existe una mayor probabilidad de que la cotización se realice formalmente en el cuarto trimestre de 2026. CNBC citó datos de la plataforma Kalshi, según los cuales los traders creen que la probabilidad de que OpenAI presente una solicitud de IPO este año es tan alta como el 92%. Este dato coincide fuertemente con las expectativas de Polymarket hacia el cierre de año.

IPO obligatoria: la lógica del capital en la carrera armamentista de la IA y la presión del flujo de caja

El impulso de OpenAI para salir a bolsa tiene su raíz en que sus enormes gastos de capital superan la capacidad de absorción del mercado privado. Según lo revelado por Greg Brockman, cofundador y presidente de la compañía, en testimonios ante un tribunal, la IPO de OpenAI no es, en esencia, una salida para cobrar por una empresa ya madura, sino que los gastos de capital para entrenar y realizar inferencias de IA han sido demasiado grandes; el mercado privado ya no alcanza y, al final, debe hacerse cargo el mercado público.

Los datos financieros validan esta lectura. En el primer trimestre de 2026, OpenAI logró ingresos de aproximadamente 5,7 mil millones de dólares, pero el margen operativo ajustado fue de -122%, lo que significa que por cada 1 dólar de ingresos que genera la empresa, pierde 1,22 dólares. En el primer semestre de 2025, la pérdida neta llegó a 13,5 mil millones de dólares, y los costos de I+D fueron el principal rubro de gasto: 6,7 mil millones de dólares, destinados principalmente al desarrollo de nuevos modelos de IA y a infraestructura básica como servidores necesarios para ejecutar ChatGPT.

En términos de velocidad de “quemar” dinero, la financiación acumulada de la empresa ya supera los 180 mil millones de dólares. Los ingresos mensuales de OpenAI han subido hasta 2 mil millones de dólares, con una tasa de crecimiento de ingresos 4 veces la registrada por Alphabet y Meta en el mismo periodo. Pero un crecimiento tan alto viene acompañado de un consumo de capital mayor: ante la expansión de servidores, las iteraciones de modelos grandes y la inversión continua en infraestructura empresarial, el efecto marginal de la financiación en el mercado privado está disminuyendo, y el mercado público se convierte en la única salida de reposición de capital.

De sin fines de lucro a con fines de lucro: la transformación de la gobernanza de OpenAI y el tira y afloja por la elegibilidad para la IPO

El costo institucional de la transición de OpenAI de un laboratorio sin fines de lucro a una empresa con fines de lucro constituye el obstáculo estructural más especial en su ruta hacia la IPO. Desde que en 2015 empezó como una organización sin fines de lucro, el modelo de gobernanza de OpenAI ha estado liderado principalmente por una junta directiva sin fines de lucro, donde los beneficiarios se definen como “toda la humanidad” y no como inversionistas.

Para cumplir con los requisitos regulatorios del mercado público como NASDAQ, OpenAI ya ha estado discutiendo internamente planes de reestructuración importante. Según se informa, la empresa está considerando adoptar una estructura similar a la de Alphabet (la matriz de Google): una compañía holding con fines de lucro, con planes de escindir sus divisiones de robótica y hardware en negocios independientes, a fin de simplificar el proceso de IPO del negocio central de IA.

En el frente de gobernanza accionaria, una tabla de estructura de capital presuntamente filtrada muestra que Microsoft posee aproximadamente 26,79%, la fundación de OpenAI 25,8%, SoftBank alrededor de 11,66%, y empleados actuales y anteriores en conjunto cerca de 20%. El CEO Sam Altman aún no posee directamente acciones de OpenAI, algo que entra dentro de las variables estructurales que se deben aclarar aún más en las expectativas de gobernanza. Aunque el entorno externo tiene dudas sobre su mecanismo de gobernanza, internamente se está avanzando en la optimización mediante un enfoque hacia operar “como una empresa que cotiza”; como señaló la CFO Sarah Friar, “Empresas como OpenAI necesitan parecerse más a una empresa que cotiza tanto en gobernanza como en su imagen externa”.

¿Se puede materializar una valoración de billones? La tensión entre ingresos, estancamiento de usuarios y un pozo de pérdidas

A pesar de que las expectativas de la IPO están altas, la base financiera de OpenAI sigue mostrando un desequilibrio notable, y el mercado mantiene dudas sobre la capacidad de materializar una valoración de billones.

En ingresos, OpenAI registró aproximadamente 5,7 mil millones de dólares en el primer trimestre, y se espera que el año completo se mantenga cerca de 30 mil millones de dólares. La empresa prevé que para 2030, solo el negocio de publicidad puede aportar unos 102 mil millones de dólares en ingresos. En el lado de usuarios, los usuarios activos semanales de ChatGPT ya alcanzan 905 millones, pero el crecimiento se está estancando y no logra superar la meta de 1 mil millones de usuarios activos. En el lado empresarial, la proporción de ingresos ya supera el 40% y se espera que para finales de 2026 quede a la par en escala con el segmento de consumo. El volumen de procesamiento por minuto de la API supera los 15 mil millones de tokens; en cuanto a la operación de la infraestructura de comercialización, los avances parecen relativamente sólidos.

Pero el mayor riesgo lo constituyen las pérdidas. Con el nivel de margen actual, por cada 5,7 mil millones de dólares de ingresos generados se debe asumir una pérdida de aproximadamente 6,95 mil millones de dólares; si antes de la IPO no se mejora de manera significativa el modelo de rentabilidad, la presión para mantener relaciones con inversores en el mercado público será prolongada. En el primer semestre de 2025, el consumo de efectivo ya alcanzó 2,5 mil millones de dólares, y los gastos de I+D se convirtieron en el principal rubro. Para los inversionistas institucionales que buscan evaluar con estabilidad EBITDA y EPS, este estado estructural de pérdidas profundas constituye un factor de descuento relevante en la valoración.

Recorte de la valoración y enfriamiento en el mercado secundario: emociones reales y discrepancias de los inversores

Mientras las expectativas de IPO aumentan, el desempeño de las acciones de OpenAI en el mercado secundario muestra una contradicción evidente. Tras completar una ronda de financiación de 122 mil millones de dólares en marzo de este año, la valoración oficial se llevó a 852 mil millones de dólares, pero el interés comprador en el mercado secundario está muy por debajo de los niveles históricos.

Según medios, existe presión por falta de demanda por parte de compradores para unas acciones de OpenAI valoradas en alrededor de 600 millones de dólares en el mercado secundario. Incluso con un descuento de aproximadamente 10% frente al precio oficial de valoración, las expectativas del precio psicológico del comprador se han reducido aún más. Goldman Sachs y Morgan Stanley incluso han iniciado promociones de comisión cero para atraer inversores.

En marcado contraste, el rival Anthropic ha provocado en el mercado secundario un escenario de “fiebre por compra con prima”: las órdenes de suscripción han superado consecutivamente los 1.600 millones de dólares, y una gran cantidad de inversores compran con prima; la valoración del mercado secundario se ha ajustado al alza hasta 600 mil millones de dólares, casi 50% más que la valoración de la ronda de financiación anterior.

Esta divergencia de “valoración oficial firme vs. mercado secundario frío” revela la principal duda institucional sobre la sostenibilidad del modelo de ganancias. Las preocupaciones en el sector giran en torno a varios puntos: los gastos de capital de OpenAI para infraestructura de IA son demasiado altos; la velocidad de la transición del segmento empresarial va más lenta que lo que espera el mercado; y, frente a la estructura de clientes empresariales de Anthropic con crecimiento estable y a un espacio de beneficios que sigue ampliándose, la presión del competidor probablemente continuará intensificándose.

Salida anticipada de la ventana de cotización: presión competitiva impulsada por el empuje simultáneo de Anthropic

La mayor variable en la competencia de IPO en el sector de IA en 2026 proviene del ritmo de salida simultáneo de Anthropic.

Anthropic no solo supera a OpenAI en popularidad en el mercado secundario, sino que también está preparando activamente solicitar la cotización en NASDAQ durante la segunda mitad de 2026. Su rápido ascenso en los mercados de IA empresarial y programación con IA ha llevado a que el tamaño de su base de clientes empresariales ya supere las 300 mil empresas. De acuerdo con reportes recientes, la valoración de Anthropic ya ronda los 380 mil millones de dólares y está negociando una nueva ronda de financiación, con un objetivo de valoración que se prevé alcance 900 mil millones de dólares.

En el mercado de predicción sobre “quién cotiza primero” en la IPO, las opiniones han cambiado de forma notable. Antes de que se filtraran reportes sobre el calendario de salida a bolsa de OpenAI, los traders consideraban que la probabilidad de que OpenAI se adelante era de solo alrededor del 32%; tras la difusión de la noticia, en la plataforma Kalshi se estima que la probabilidad de que OpenAI cotice antes salta hasta el 83%. En el mismo periodo, Polymarket considera que la probabilidad de que “Anthropic cotice antes que OpenAI” cae de 69% a 20%.

Sin embargo, si este carril de competencia se abrirá sin problemas sigue dependiendo de factores inciertos como el avance de la revisión regulatoria, el ritmo de la reestructuración interna y el riesgo remanente de demandas. Pero la señal ya es clara: las ventanas de tiempo para cotizar de estas dos empresas líderes se superponen, lo que significa que el Q4 de 2026 se convertirá en la ventana de IPO más concentrada de la historia del sector de la IA.

El significado de la salida a bolsa de empresas de IA para el mercado de activos digitales

Para el mercado cripto, el ritmo de salida a bolsa de gigantes de IA como OpenAI genera un valor de señal importante.

Primero, la ola de IPO implica un reconocimiento institucional sistemático por parte del sistema financiero tradicional hacia la IA: un carril digital que depende en gran medida del cómputo y de la infraestructura de centros de datos. Cuando compañías como SpaceX y OpenAI entran en la secuencia de componentes del índice central de Nasdaq, el capital fluirá de manera más sistemática hacia pistas cripto de tokenización de IA, alquiler de potencia de cómputo RWA (activos del mundo real) y DePIN (redes de infraestructura física descentralizada). Aunque OpenAI en sí no emite tokens directamente, el efecto demostración de su salida a bolsa impulsará diseños estructurales de más proyectos de infraestructura de IA hacia la dirección de RWA en blockchain.

Segundo, plataformas de mercados de predicción como Polymarket amplían los límites de aplicación de la industria cripto a través del comercio activo alrededor del cronograma de la IPO de OpenAI. La liquidez estable de los contratos de predicción de probabilidad de salida a bolsa proporciona a los usuarios cripto una puerta de entrada al juego basada en datos. El hecho de que el volumen de operaciones total del contrato supere el orden de los 1,5 millones de dólares no es casualidad: refleja la capacidad de la industria cripto para participar en narrativas de tecnología tradicional.

Tercero, después de que los gigantes de IA completen su salida a bolsa con una capitalización entre 852 mil millones y 1 billón de dólares, su peso en el sistema económico obligará a construir un nuevo sistema de coordenadas de valoración para el carril anclado a IA en activos cripto. En el mercado cripto, proyectos directamente relacionados con la potencia de IA, la asignación de recursos de cómputo y los mercados de datos de IA obtendrán puntos de referencia macro más claros y más directos.

FAQ

Q1: ¿OpenAI está seguro de que cotizará en 2026?

Aún no está formalmente confirmado. Aunque los medios informan que OpenAI ya se asoció con Goldman Sachs y Morgan Stanley para preparar un borrador de prospecto de IPO, con el objetivo de tener condiciones de cotización para septiembre de 2026, hasta ahora la SEC no ha recibido documentos formales públicos. Polymarket muestra que la probabilidad de completar la IPO antes de finales de 2026 es de aproximadamente 71%, pero el calendario exacto aún podría ajustarse.

Q2: ¿Cuál es aproximadamente la valoración de la IPO de OpenAI?

La valoración posterior a la inversión de la ronda de financiación más reciente del gobierno (marzo de 2026) es 852 mil millones de dólares. Los rumores del mercado sobre el objetivo de valoración en la salida a bolsa están en el rango de 1 billón a 1,25 billones de dólares. Según datos de usuarios de Polymarket, la probabilidad de que OpenAI cierre el primer día de operaciones públicas por encima de 1,4 billones de dólares es de aproximadamente 65%.

Q3: ¿La situación financiera de OpenAI puede respaldar una salida a bolsa?

Tiene pros y contras. Los ingresos de 2026 Q1 rondan los 5,7 mil millones de dólares, pero el margen operativo es de -122%, y la empresa aún está en un estado de pérdidas profundas. La pérdida neta en el primer semestre de 2025 alcanzó 13,5 mil millones de dólares. Sin embargo, la tasa de crecimiento de ingresos de la empresa es 4 veces la de Alphabet y Meta en el mismo periodo; los ingresos mensuales ya se acercan a los 2 mil millones de dólares, con un potencial de crecimiento estructural significativo.

Q4: ¿Anthropic se cotizará antes que OpenAI?

La probabilidad ya se ha reducido considerablemente. Después de que a mediados de mayo se publicara la noticia de que OpenAI planea presentar rápidamente los documentos de IPO, la probabilidad de “Anthropic cotiza primero” en Polymarket cayó drásticamente de 69% a 20%. En este momento, el mercado generalmente espera que OpenAI tenga una posición relativamente adelantada dentro de la competencia de la ventana de IPO.

Q5: ¿Qué impacto tendrá la IPO de OpenAI en el mercado cripto?

Principalmente genera tres tipos de impacto: primero, impulsa que el sistema de capital tradicional asigne de manera sistemática recursos al carril de infraestructura de IA, beneficiando proyectos cripto como potencia de cómputo RWA y DePIN; segundo, aplicaciones de mercados de predicción como Polymarket, a través de este tipo de contratos de IPO populares, aceleran la expansión de los límites del ecosistema; tercero, tras la finalización de la salida a bolsa por parte de los gigantes de IA, se impulsará el sistema de referencias de valoración del carril de IA en su conjunto, lo que influye indirectamente en la lógica de valoración de proyectos relacionados con IA, recursos de cómputo y la infraestructura de datos en el mercado cripto.