2026 年 6 月 18 日,el Comité Federal de Mercado Abierto de la Reserva Federal votó por unanimidad (12 votos a favor) mantener el rango objetivo de la tasa de fondos federales sin cambios entre 3,50% y 3,75%. Se trata del cuarto mes consecutivo de inacción desde que se completaron tres recortes consecutivos en diciembre de 2025. La decisión sobre la tasa en sí no tuvo sorpresas, pero lo que realmente provocó una severa revaluación del mercado fue el diagrama de puntos, el resumen de proyecciones económicas y la primera conferencia de prensa del nuevo presidente, Warsh, publicados junto con la decisión.

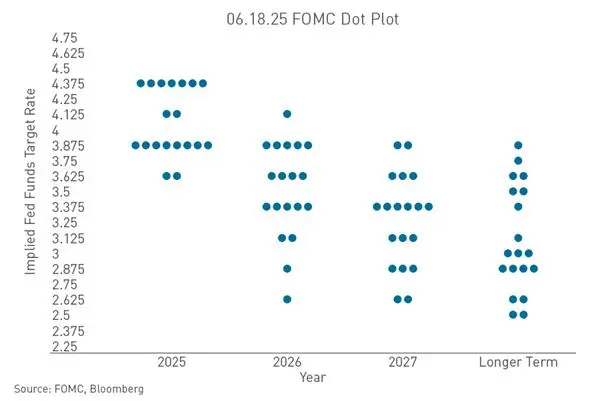

En apenas tres meses, los funcionarios de la Reserva Federal dieron un giro de casi 180 grados en su juicio sobre la trayectoria de las tasas de interés. En marzo de este año, el diagrama de puntos mostraba que ningún funcionario esperaba un aumento de tasas en 2026, con una mediana de la tasa esperada del 3,4%, y la interpretación predominante del mercado era que "todavía hay margen para recortes este año". Para junio, la mediana se había disparado al 3,8% —dentro del rango actual de 3,50% a 3,75%— lo que significa que el juicio de los funcionarios de la Reserva Federal sobre el nivel de la tasa a fin de año ha pasado de "todavía posible recortar" a "al menos un posible aumento".

Cómo el giro del diagrama de puntos cambió las expectativas del mercado sobre la trayectoria de las tasas

La señal más agresiva directa de esta reunión provino del diagrama de puntos. De los 18 funcionarios que presentaron proyecciones de tasas, exactamente la mitad —9 personas— consideraron que se necesitaría un aumento de tasas en 2026. De ellos, 1 espera un aumento de 75 puntos básicos (tres veces), 5 esperan un aumento de 50 puntos básicos (dos veces), y 3 esperan un aumento de 25 puntos básicos (una vez). De los 9 restantes, 8 optaron por esperar y solo 1 seguía insistiendo en un recorte. En comparación con marzo, los partidarios de recortes pasaron de 12 a solo 1, mientras que los partidarios de aumentos pasaron de 0 a 9. El diagrama de puntos para las expectativas de las operaciones de la Reserva Federal a finales de 2026 pasó de un recorte de 25 puntos básicos a un aumento de 12,5 puntos básicos, poniendo fin a las expectativas de recorte anteriores.

Cabe destacar que el nuevo presidente, Warsh, no presentó su propia proyección en el diagrama de puntos y durante la conferencia de prensa negó explícitamente su valor orientativo, afirmando que "el diagrama de puntos se dibuja con lápiz y se puede borrar". También eliminó la orientación prospectiva, reduciendo la declaración de política de más de 300 palabras de la era Powell a solo unas 130 palabras. Warsh dejó claro que el mercado debería pasar de "depender de la Fed para la trayectoria" a "fijar precios basados en datos económicos". Este cambio institucional significa que el mercado ha perdido la orientación de la trayectoria política en la que se ha apoyado durante la última década, entrando en un estado de "falta de señal + conflicto de información". El giro del diagrama de puntos combinado con la ruptura del paradigma de comunicación constituye la raíz de la severa revaluación del mercado: los inversores no solo enfrentan una mayor probabilidad de aumento de tasas, sino también una Fed que ya no gestiona activamente las expectativas del mercado.

Por qué la inflación se ha convertido nuevamente en la razón directa para que la Fed suba tasas

El impulsor directo del aumento de las expectativas de subida de tasas es el resurgimiento de la inflación. La Fed elevó significativamente su pronóstico de inflación PCE para todo 2026 del 2,7% al 3,6%, y el PCE subyacente del 2,7% al 3,3%. El aumento de magnitud es poco común en los últimos años. En contraste, la previsión de crecimiento económico solo se revisó ligeramente a la baja hasta el 2,2%, mientras que la expectativa de desempleo cayó del 4,4% al 4,3%. Esta combinación contradictoria de "inflación disparada, economía ligeramente a la baja, empleo sólido" constituye el dilema actual de la Fed: la economía estadounidense aún no es lo suficientemente débil como para necesitar recortes, pero la inflación ya es lo suficientemente fuerte como para que la Fed no se atreva a relajarse fácilmente.

La naturaleza de la inflación también está cambiando. En mayo de 2026, el IPC de EE. UU. subió interanualmente al 4,2%, un máximo desde abril de 2023. Además de los choques externos de los precios de la energía, están surgiendo algunos factores a largo plazo. El auge de la inteligencia artificial, con la construcción de centros de datos, la expansión de la demanda de electricidad y el continuo aumento del gasto de capital, está siendo considerado por cada vez más tomadores de decisiones como una nueva fuente de inflación. Las empresas han anunciado planes de construcción de centros de datos por valor de más de 1,5 billones de dólares. Los precios de los chips y los equipos de alta tecnología han aumentado notablemente, y los salarios en el sector de la construcción continúan subiendo. La gobernadora de la Fed, Cook, también señaló públicamente anteriormente que la demanda de inversión impulsada por la IA podría agregar nuevos choques de precios. A diferencia de los choques de oferta tradicionales, este tipo de inflación impulsada por la demanda, impulsada por la IA, tiene características de alta persistencia y un ciclo de caída prolongado. Warsh reiteró varias veces en la conferencia de prensa que el objetivo de inflación del 2% no se relajará, afirmando que la Fed no ha logrado su objetivo de inflación durante cinco años consecutivos, "y ahora hay que corregirlo".

¿Qué significa que el rendimiento del bono del Tesoro a 10 años se mantenga cerca del 4,40%?

Al 1 de julio de 2026, el rendimiento del bono del Tesoro a 10 años de referencia cerró en 4,47%, mientras que el rendimiento del bono a 2 años, sensible a la política de tasas de la Fed, cerró en 4,183%. Este nivel no es solo un número: es el resultado de la fijación de precios del mercado sobre la trayectoria de la política de la Fed y el ancla para la valoración de todos los activos de riesgo.

El rendimiento del bono del Tesoro a 10 años rondando el 4,40% transmite al menos tres significados. Primero, el mercado está descontando las expectativas de aumento de tasas en las tasas a largo plazo. Tras el giro del diagrama de puntos, los rendimientos de los bonos del Tesoro aumentaron en general y la curva se aplanó. Segundo, la tasa de interés real alta está reduciendo sistemáticamente el centro de valoración de todos los activos que generan intereses. En un entorno con tasas libres de riesgo cercanas al 4,50%, cualquier activo de riesgo necesita ofrecer una prima de riesgo suficiente para atraer capital. Tercero, los cambios en la forma de la curva de rendimiento transmiten señales políticas: cuando las tasas a corto plazo suben debido a las expectativas de aumento y las tasas a largo plazo también suben, el mercado está descontando un entorno de tasas "más altas por más tiempo". Warsh dijo en la conferencia de prensa que la política actual "no es particularmente restrictiva", lo que reforzó aún más la expectativa del mercado de que las tasas se mantendrán altas. Para los activos criptográficos, un rendimiento del bono del Tesoro a 10 años por encima del 4,40% significa que el costo de oportunidad de mantener activos que no generan intereses se está recalculando.

Cómo la fortaleza del dólar estadounidense reprime los activos criptográficos denominados en dólares

Otra consecuencia directa del aumento de las expectativas de subida de tasas es la fortaleza del dólar. Tras la reunión del FOMC de junio, el índice del dólar estadounidense se elevó por encima de 100. Al 1 de julio de 2026, el índice del dólar se consolidó lateralmente por encima del nivel de 101, cerrando en 101,16. El índice del dólar subió un 0,08% ese día, cerrando en 101,187 al final de la sesión de divisas.

La fortaleza del dólar reprime los precios de los activos criptográficos a través de dos canales. Primero, la presión cambiaria: los activos criptográficos como Bitcoin se negocian principalmente en dólares. La apreciación del dólar reduce el poder adquisitivo en otras monedas, debilitando la demanda de inversores no estadounidenses. Segundo, la reasignación de flujos de capital: las expectativas de aumento de tasas elevan los rendimientos de los activos en dólares, atrayendo capital global de vuelta a los activos en dólares, drenando liquidez de activos de alta volatilidad, incluidos los criptográficos. Más preocupante es la fortaleza estructural del dólar: el yen japonés cayó a un mínimo de 40 años, perdiendo el nivel de 162, lo que refleja la tendencia del capital global a concentrarse en activos en dólares impulsada por los diferenciales de tasas. En un ciclo de dólar fuerte, los activos criptográficos enfrentan no solo presión de precios, sino también desafíos sistémicos derivados de cambios en el panorama de liquidez global.

Cómo las expectativas de aumento de tasas se transmiten al mercado criptográfico

La transmisión de las expectativas de aumento de tasas al mercado criptográfico no es lineal, sino que actúa a través de múltiples canales simultáneamente.

Primero, el canal del costo de oportunidad. El aumento de la tasa libre de riesgo eleva directamente el costo de oportunidad de mantener activos que no generan intereses (como Bitcoin). Cuando el rendimiento del bono del Tesoro a 10 años alcanza el 4,47%, mantener activos criptográficos que no generan intereses significa renunciar a rendimientos ciertos considerables. Esta lógica es especialmente significativa en las decisiones de asignación de activos de los inversores institucionales: cuando la tasa real de los bonos del Tesoro es positiva y sigue aumentando, la narrativa de los activos criptográficos como "almacén de valor alternativo" enfrenta desafíos.

Segundo, el canal del apetito por el riesgo. Las expectativas de aumento de tasas suelen ir acompañadas de un endurecimiento de las condiciones financieras, lo que provoca una contracción sistémica del apetito por el riesgo. Tras la reunión del FOMC de junio, los tres principales índices bursátiles de EE. UU. cayeron en conjunto, con el Nasdaq cayendo más del 1%; la reacción del mercado criptográfico fue más violenta, con Bitcoin cayendo de alrededor de 65 000 dólares a unos 64 000 dólares después del anuncio de los resultados de la reunión, una caída de casi el 3%. La presión general sobre los activos de riesgo indica que las expectativas de aumento de tasas están desencadenando operaciones de reducción de riesgo en todos los activos.

Tercero, el canal de liquidez. Las expectativas de aumento de tasas afectan la cantidad y el costo de la liquidez global en dólares. Cuando la Fed mantiene tasas altas y el mercado descuenta más aumentos, la liquidez global en dólares tiende a endurecerse, y los activos criptográficos, altamente sensibles a la liquidez, se ven afectados en primer lugar. Las expectativas agresivas de los bancos de inversión internacionales refuerzan aún más esta lógica: Bank of America espera que la Fed suba 25 puntos básicos en septiembre, octubre y diciembre de 2026, para un total acumulado de 75 puntos básicos; Deutsche Bank predice dos aumentos este año, uno en septiembre y otro en diciembre, de 25 puntos básicos cada uno. Independientemente de cuántos aumentos se implementen finalmente, la existencia misma de expectativas de aumento es suficiente para seguir suprimiendo la valoración de los activos de riesgo.

La verdadera situación del mercado criptográfico en el entorno macro actual

Al 1 de julio de 2026, el mercado criptográfico se encuentra en un punto de encuentro entre vientos en contra macro y presiones estructurales internas. Bitcoin cayó a 58 531 dólares, con una caída acumulada de casi el 20% en el segundo trimestre. La capitalización total del mercado global de criptomonedas es de aproximadamente 2,17 billones de dólares. Bitcoin superó brevemente el nivel de 59 000 dólares y probó momentáneamente la media móvil de 200 semanas cerca de los 58 000 dólares. Los analistas de CryptoQuant señalan que, después de que Bitcoin cayera por debajo de los 70 000 dólares, las entradas de tokens mantenidos durante 6 a 12 meses a los exchanges se dispararon, un patrón consistente con las "ventas de rendición" de los compradores en los picos de ciclo de 2018 y 2022.

La situación actual del mercado criptográfico se puede resumir como: Las expectativas macro están empeorando, pero aún no se han descontado completamente en los precios. Tras la reunión del FOMC de junio, FedWatch mostró que la probabilidad de un aumento de tasas este año superó el 80%. Sin embargo, aún existe una gran incertidumbre sobre el momento específico, la magnitud y si finalmente se implementará el aumento. Warsh enfatizó que el diagrama de puntos es solo un "juicio de escenario con borrador", y CITIC Securities se inclina a pensar que el propio Warsh no apoyará un aumento de tasas este año. Además, Estados Unidos e Irán ya han firmado un acuerdo; si la tendencia de los precios del petróleo retrocede posteriormente, las expectativas de aumento de tasas de este año aún podrían revertirse.

Esta incertidumbre en sí misma es el mayor desafío de fijación de precios para el mercado criptográfico. El mercado no puede descartar por completo el riesgo de un aumento, ni puede determinar que no ocurrirá. Ante una Fed que ya no ofrece orientación prospectiva, toda valoración de activos debe volver a la interpretación de datos económicos en tiempo real. Para el mercado criptográfico, esto significa que la volatilidad puede mantenerse alta, y el desarrollo de tendencias direccionales requerirá una mayor claridad en la trayectoria macro.

Preguntas frecuentes

P: ¿Qué dijo exactamente la Fed en la reunión de junio?

El 18 de junio de 2026, la Fed mantuvo la tasa de los fondos federales sin cambios entre 3,50% y 3,75%, el cuarto mes consecutivo de inacción. Pero el diagrama de puntos mostró que 9 de los 18 funcionarios esperan al menos un aumento de tasas este año, de los cuales 3 apoyan un aumento, 5 apoyan dos aumentos y 1 apoya tres aumentos. Warsh eliminó la orientación prospectiva y la declaración de política se simplificó drásticamente.

P: ¿Por qué el mercado pasó de discutir "recortes" a discutir "aumentos"?

La razón central es el repunte de la inflación. La Fed elevó su pronóstico de inflación PCE para 2026 del 2,7% al 3,6%, y el PCE subyacente del 2,7% al 3,3%. El IPC de mayo subió interanualmente al 4,2%. El estancamiento de la caída de la inflación combinado con un mercado laboral sólido eliminó el respaldo fundamental para los recortes.

P: ¿Qué significa un rendimiento del bono del Tesoro a 10 años del 4,40% para el mercado criptográfico?

El rendimiento del bono del Tesoro a 10 años es un punto de referencia importante para la tasa libre de riesgo. Mantenerse por encima del 4,40% significa que el costo de oportunidad de mantener activos que no generan intereses (como Bitcoin) aumenta, al tiempo que refleja que el mercado está descontando expectativas de aumento de tasas en los precios. Esto ejerce una presión sistémica sobre la valoración de los activos criptográficos.

P: ¿Realmente subirá la Fed las tasas?

Existe una gran incertidumbre. El diagrama de puntos muestra una fuerte división interna en el FOMC: 9 apoyan aumentos, 8 apoyan esperar y 1 apoya recortes. El propio Warsh no presentó el diagrama de puntos y enfatizó que no tiene efecto de compromiso. CITIC Securities cree que Warsh no apoyará un aumento este año. Si finalmente se produce un aumento depende de los datos posteriores de inflación y empleo.

P: ¿Qué debería seguir el mercado criptográfico a continuación?

Se debe prestar atención a tres cosas: si los datos mensuales de inflación (IPC / PCE) continúan superando las expectativas, si el mercado laboral se mantiene sólido y el progreso de las reformas de los cinco grupos de trabajo de Warsh en el marco de toma de decisiones de la Fed. En el nuevo paradigma en el que la Fed ya no ofrece orientación prospectiva, cada publicación de datos económicos puede desencadenar una revaluación de los precios de los activos.