El presidente de Estados Unidos, Donald Trump, anunció el 8 de marzo en Truth Social que rechazará firmar cualquier proyecto de ley hasta que se apruebe de la forma más contundente posible la Ley de Salvación de Estados Unidos (SAVE Act). Esta declaración redujo directamente el espacio para avanzar en la ya estancada Ley de Transparencia del Mercado de Activos Digitales (CLARITY Act).

Ultimátum de Trump a la Ley SAVE: efecto de ocupación de recursos legislativos

La Ley SAVE exige que los votantes presenten prueba de ciudadanía al registrarse, siendo un tema central en la reforma electoral impulsada por la administración Trump. La aprobación en la Cámara de Representantes fue completamente bipartidista, pero en el Senado, sin apoyo bipartidista, aún hay una brecha significativa para alcanzar las 60 votos necesarias para detener procedimientos.

La postura firme de Trump de “aprobamos la Ley SAVE primero, si no, no firmamos nada” genera una ocupación directa de recursos en el Senado, donde los recursos legislativos son limitados. Como señaló el usuario de X Chad Steingraber: “El Senado debe primero tratar la Ley SAVE, y solo entonces podremos avanzar con la Ley CLARITY. Pero el tiempo se acaba.”

Doble obstáculo de la Ley CLARITY: coexistencia de la Ley SAVE y controversia sobre stablecoins

Incluso sin la interferencia externa de la Ley SAVE, la Ley CLARITY enfrenta dos obstáculos principales:

Primero: la polémica sobre las ganancias de stablecoins genera fuerte oposición bancaria

El núcleo del debate en la Ley CLARITY es si las plataformas de criptomonedas pueden ofrecer recompensas similares a intereses a los poseedores de stablecoins, siendo los opositores dominados por instituciones financieras:

Jamie Dimon, CEO de JPMorgan: sostiene que las stablecoins con ganancias agravarán la fuga de depósitos de los bancos comerciales, presionando continuamente a través del Instituto de Investigación de Políticas Bancarias.

Brian Moynihan, CEO de Bank of America: advierte que estos productos podrían causar una pérdida del 30% al 35% en los depósitos bancarios comerciales.

Análisis del Departamento del Tesoro de EE. UU.: el riesgo potencial se acerca a 6.6 billones de dólares, haciendo que las ganancias de stablecoins sean un tema altamente sensible para la estabilidad financiera sistémica.

Segundo: presión por la línea de tiempo que continúa acumulándose

Tras la aprobación en la Cámara en julio de 2025 con 294 a 134 votos bipartidistas, la Ley CLARITY fue enviada al Comité Bancario del Senado. La audiencia prevista para el 15 de enero de 2026 se pospuso indefinidamente tras la retirada de apoyo de actores clave como Coinbase, y la fecha límite del 1 de marzo establecida por la Casa Blanca ya pasó sin resolución alguna.

Ruta futura: legislación, negociaciones y opciones de aplicación

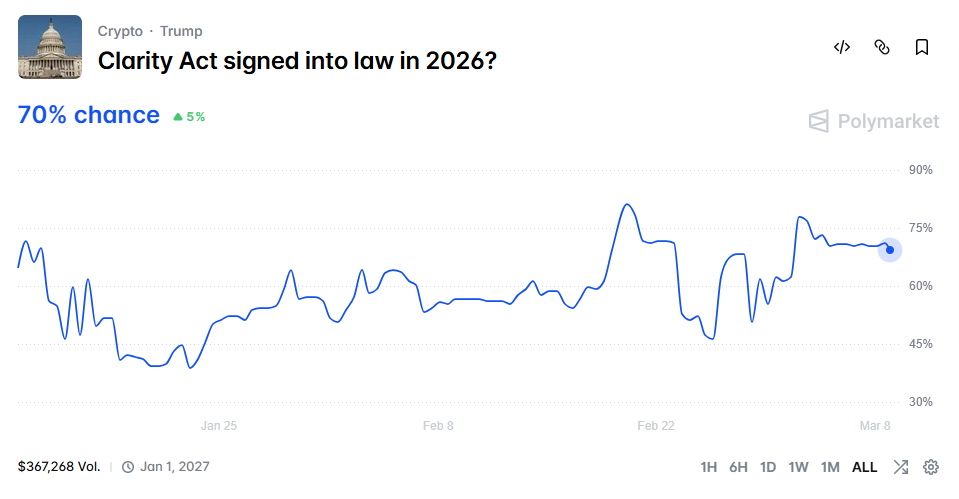

(Fuente: Polymarket)

(Fuente: Polymarket)

Se espera que el Comité Bancario del Senado reanude las audiencias a mediados de marzo, con negociaciones que podrían extenderse hasta abril. Si la lucha por la Ley SAVE continúa, la regulación de las criptomonedas podría retrasarse hasta después del ciclo electoral de mitad de mandato de 2026.

Polymarket estima que la probabilidad de que la Ley CLARITY sea aprobada en 2026 es del 70%, mostrando que, a pesar del estancamiento a corto plazo, el mercado mantiene un optimismo a largo plazo. Un analista de JPMorgan señaló que, si la ley pasa, será un catalizador positivo importante para el mercado de criptomonedas y podría implementarse en la segunda mitad de 2026.

Si el camino legislativo se bloquea, la Comisión de Bolsa y Valores (SEC) y la Oficina de Control de Moneda (OCC) podrían llenar el vacío regulatorio mediante acciones de aplicación de la ley. La OCC ha publicado recientemente un borrador de reglas de 376 páginas sobre las recompensas, indicando que las agencias regulatorias ya se preparan para la aplicación.

Preguntas frecuentes

¿Cómo afecta la Ley SAVE al avance de la Ley CLARITY?

La declaración de Trump de rechazar firmar cualquier ley hasta que pase la Ley SAVE pone en competencia directa los recursos legislativos limitados del Senado. Dado que la probabilidad de que la Ley SAVE pase en el Senado es solo del 18%, si se convierte en un conflicto prolongado, se reducirá aún más la ventana para la revisión de la Ley CLARITY, pudiendo incluso retrasarla hasta después de las elecciones de mitad de mandato.

¿Cuál es el núcleo de la controversia sobre stablecoins en la Ley CLARITY?

El debate central es si las plataformas de criptomonedas pueden ofrecer recompensas similares a intereses a los poseedores de stablecoins. La banca (incluyendo JPMorgan y Bank of America) considera que esto amenaza la fuga de depósitos, mientras que el Departamento del Tesoro estima un riesgo potencial cercano a 6.6 billones de dólares. Esta divergencia es el principal obstáculo político que mantiene estancada la Ley en el Senado.

¿Qué enfrentará la industria si la Ley CLARITY no se aprueba en un plazo razonable?

La SEC y la OCC podrían recurrir a acciones de aplicación en lugar de legislación para llenar el vacío regulatorio. La OCC ya ha publicado un borrador de reglas de 376 páginas sobre las recompensas, lo que indica que las agencias regulatorias se preparan para una regulación basada en la aplicación, en lugar de reglas claras, afectando a largo plazo la voluntad de las instituciones de invertir en el sector.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.