TL;DR

El PIB de EE. UU. del 3T 2025 superó las previsiones y demostró solidez, reduciendo así las expectativas de recortes de tipos de la Fed en 2026.

Esta semana se publican el informe de empleo de diciembre del BLS, JOLTS, el informe de empleo de ADP, los PMIs del ISM y la encuesta de confianza del consumidor de Michigan.

BTC y ETH subieron un 4,13 % y un 6,61 % respectivamente; los flujos hacia ETF volvieron a ser positivos tras dos semanas de salidas (458,7 M$ en ETF de BTC, 160,6 M$ en ETF de ETH), mientras el sentimiento del mercado se mantuvo en Miedo Extremo en 26.

La capitalización total del mercado cripto aumentó un 4,82 %; excluyendo BTC y ETH, la capitalización subió un 5,47 %, y sin el top 10, avanzó un 7,7 %, destacando la fortaleza de las altcoins.

Las memecoins lideraron el sector, impulsadas por movimientos destacados en PEPE y NERIO en Ethereum, junto a BONK y PENGU en Solana.

Los 30 principales activos repuntaron con fuerza, liderados por DOGE, SHIB y WLFI, este último impulsado por su asociación con MMA y la integración de USD1 en Binance.

Vitalik Buterin explica cómo PeerDAS y ZK-EVMs redefinen la escalabilidad de Ethereum.

El fondo BUIDL de BlackRock ha distribuido 100 M$, evidenciando que los productos tokenizados de mercado monetario ya operan a escala institucional.

Grayscale solicita un ETF de fideicomiso de Bittensor, reflejando el creciente interés institucional por la IA descentralizada a través de vehículos regulados.

Panorama macroeconómico

El PIB de EE. UU. del 3T 2025 superó las previsiones y demostró solidez, reduciendo así las expectativas de recortes de tipos de la Fed en 2026.

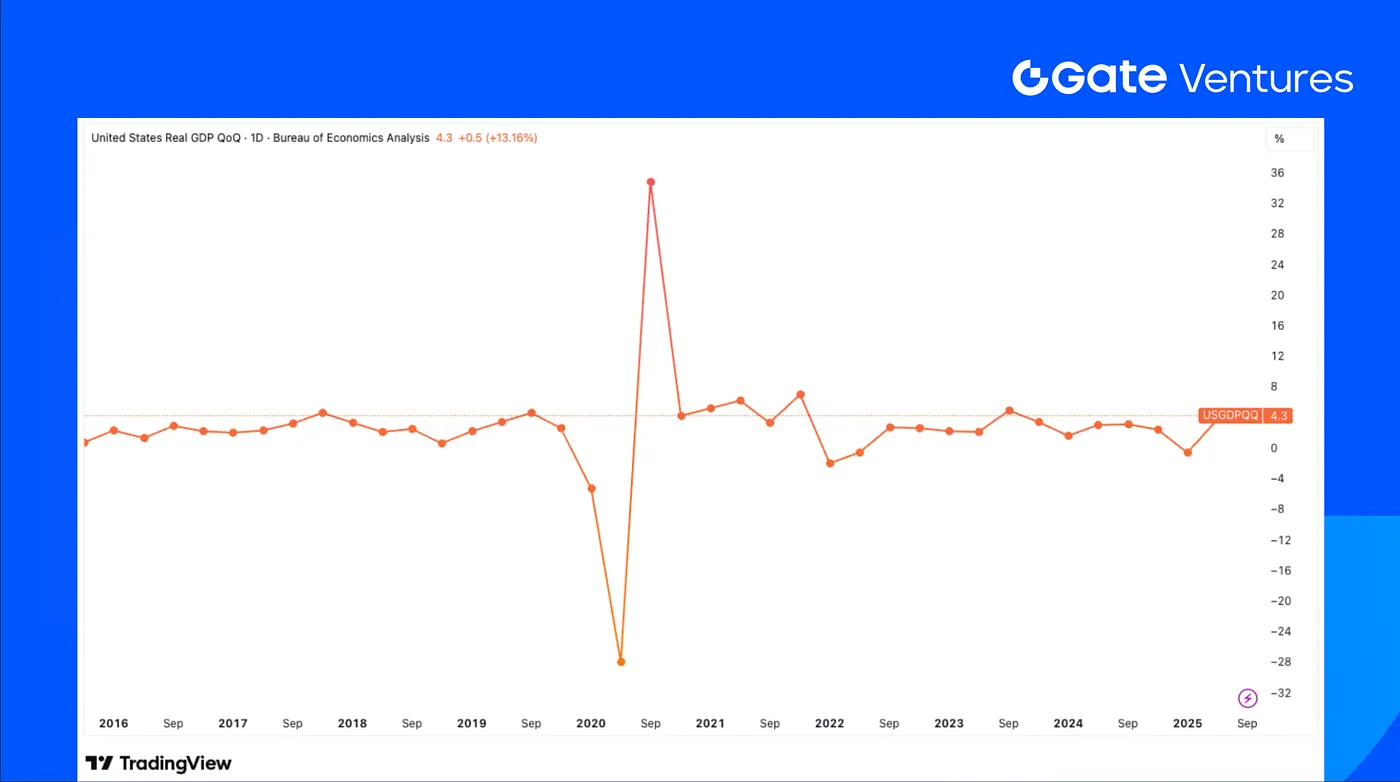

La tasa de crecimiento anualizada trimestral del PIB de EE. UU. en el 3T 2025 subió del 3,8 % en el 2T al 4,3 %, superando la previsión consensuada de Bloomberg (3,3 %). El crecimiento interanual aumentó 0,2 puntos porcentuales hasta el 2,3 %. Por componentes, se mantuvieron los efectos de los aranceles sobre inventarios y exportaciones netas. Excluyendo estas distorsiones, la tasa de crecimiento de consumo privado más inversión, indicador del impulso económico subyacente, pasó del 2,9 % al 3,0 %. El crecimiento del PIB, superior a lo esperado, provocó un retroceso en las expectativas de recortes de tipos de la Fed en 2026.

En el desglose del PIB, el consumo de los hogares siguió recuperándose, la inversión privada (sin inventarios) se ralentizó ligeramente y la inversión y el consumo públicos repuntaron con fuerza. El crecimiento del consumo de los hogares se aceleró del 2,5 % al 3,5 %, aportando 2,4 puntos porcentuales al PIB, lo que evidencia la resiliencia del gasto de los consumidores estadounidenses a medida que se disipaban los efectos de los aranceles. El crecimiento de la inversión privada (sin inventarios) se desaceleró del 4,4 % al 1,0 %, reflejando la moderación en inversiones relacionadas con IA y la debilidad persistente de la inversión residencial. Las exportaciones repuntaron, mientras que la aplicación de aranceles y la reducción de preimportaciones ralentizaron el crecimiento de las importaciones, reduciendo el déficit comercial y sumando 1,6 puntos porcentuales al PIB del 3T. De cara al 4T, se prevé una desaceleración técnica por el cierre del gobierno. La CBO estima que el cierre podría reducir la tasa de crecimiento anualizada trimestral del PIB en más de 1 punto porcentual; este impacto probablemente se compensará en el 1T 2026 sin afectar la tendencia subyacente de la economía.

Esta semana se publican el informe de empleo de diciembre del BLS, JOLTS, el informe de empleo de ADP, los PMIs del ISM y la encuesta de confianza del consumidor de Michigan. Se espera que el informe de empleo de diciembre refleje un aumento de unas 55 000 nóminas no agrícolas, frente a 64 000 en noviembre, mientras que la tasa de paro bajaría al 4,5 % desde el máximo de más de cuatro años del 4,6 %. Los sondeos del ISM probablemente reflejen otro mes de contracción en manufactura y una leve desaceleración en servicios, mientras que los datos de Michigan mostrarían una moral del consumidor estable al inicio del año. (1, 2)

Crecimiento trimestral del PIB de EE. UU., Tradingview

DXY

El dólar estadounidense comenzó 2026 fortalecido el viernes, ante la expectativa de una semana clave de datos económicos que podrían orientar la política de la Fed y los mercados globales. (3)

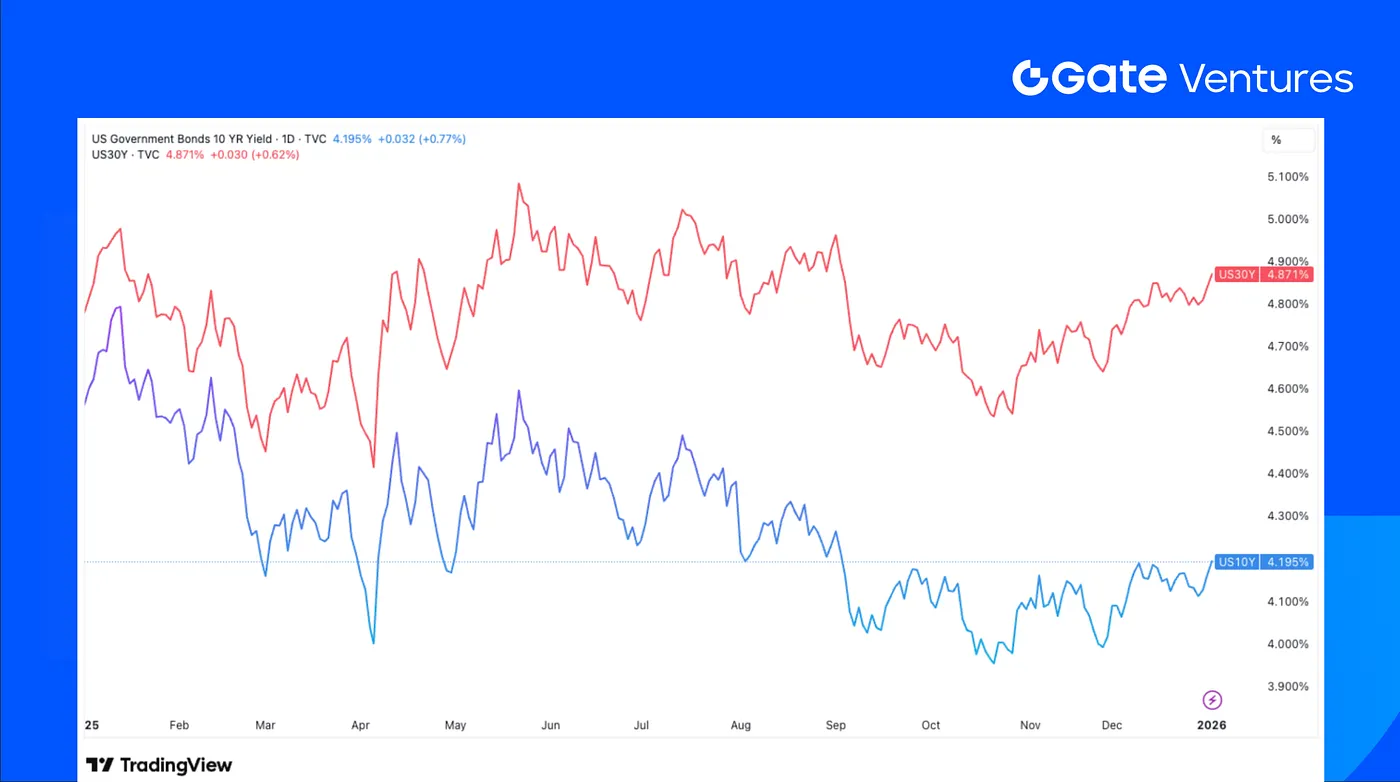

Rendimientos de los bonos estadounidenses a 10 y 30 años

La semana pasada, los rendimientos del Tesoro estadounidense repuntaron mientras los mercados anticipaban la avalancha de datos de empleo de la próxima semana en busca de señales sobre la salud económica de cara a 2026. El rendimiento de los bonos a 10 años subió al 4,195 % y el de los bonos a 30 años al 4,871 %. (4)

Oro

El precio del oro experimentó una fuerte corrección el lunes pasado, para luego situarse por encima de los 4 300 $. El oro cerró 2025 con una subida del 64 %, superando ampliamente a otras inversiones. (5)

Panorama de los mercados cripto

1. Activos principales

Precio de BTC

Precio de ETH

Ratio ETH/BTC

BTC subió un 4,13 % en la última semana, mientras que ETH superó ese rendimiento con una ganancia del 6,61 %. Tras dos semanas consecutivas de salidas netas, los ETF de BTC registraron una entrada de 458,7 M$ y los de ETH también pasaron a positivo con 160,58 M$ de entradas. (6)

El ratio ETH/BTC subió un 2,35 % hasta 0,034, reflejando la fortaleza relativa de ETH. El sentimiento del mercado se mantuvo prácticamente sin cambios respecto a la semana anterior, permaneciendo en Miedo Extremo con una lectura de 26. (7)

2. Capitalización total de mercado

Capitalización total del mercado cripto

Capitalización total del mercado cripto sin BTC y ETH

Capitalización total del mercado cripto sin el top 10

La capitalización total del mercado cripto aumentó un 4,82 % en la semana. Sin BTC y ETH, la capitalización subió un 5,47 %, mientras que el segmento de altcoins más amplio (excluyendo el top 10) avanzó un 7,7 %. Esta divergencia evidencia el fortalecimiento relativo del mercado de altcoins.

Las memecoins fueron la categoría con mejor desempeño, lideradas por tokens como PEPE y NERIO en Ethereum, junto a BONK y PENGU en Solana.

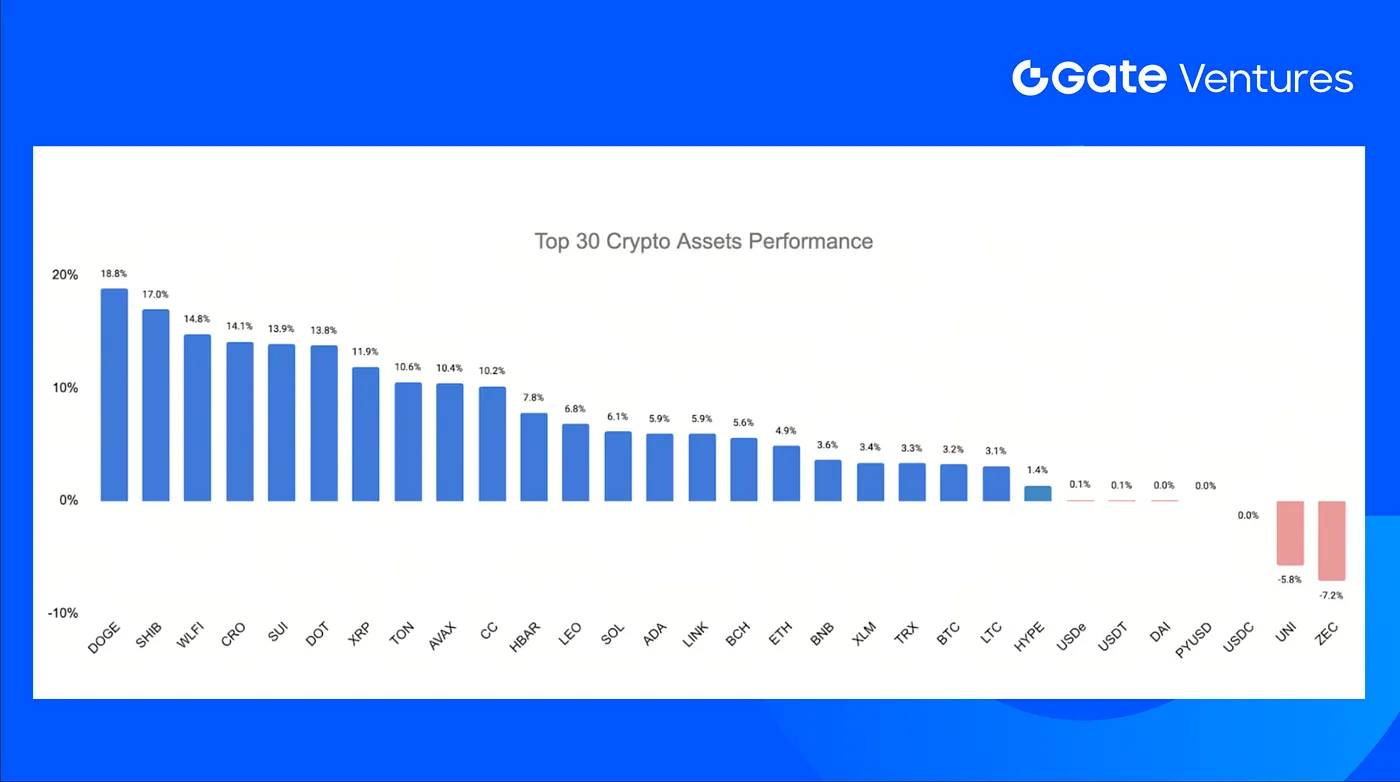

3. Desempeño de los 30 principales criptoactivos

Fuente: Coinmarketcap y Gate Ventures, a 5 de enero de 2026

Las 30 principales criptomonedas por capitalización de mercado protagonizaron un rebote generalizado la semana pasada, con una subida media de precios del 5,66 %. DOGE, SHIB y WLFI lideraron el avance, con WLFI en tercera posición y un alza del 14,8 %.

El mejor desempeño de WLFI respondió a dos catalizadores clave. Primero, la asociación estratégica de World Liberty Financial con MMA Group marcó su expansión hacia la tecnología deportiva, con el objetivo de construir un ecosistema digital para atletas, eventos y aficionados globales. Segundo, la integración del stablecoin USD1 de WLFI en Binance, sustituyendo a BUSD en trading, liquidez y colaterales, aumentó significativamente la distribución y visibilidad de USD1, impulsando el crecimiento de WLFI. (8) (9)

Principales novedades cripto

1. Vitalik explica cómo PeerDAS y ZK-EVMs redefinen la escalabilidad de Ethereum

Vitalik Buterin sostiene que la combinación de PeerDAS (ya en mainnet) y el rendimiento de ZK-EVM a nivel de producción supone un cambio estructural para Ethereum, al permitir descentralización, consenso y alto ancho de banda de forma conjunta. Lo describe como el resultado de una década de trabajo que finalmente entrega una nueva clase de red, aunque aún resta trabajo de seguridad en ZK-EVM. A futuro, Ethereum espera incrementos graduales del gas limit, validación basada en ZK-EVM y una construcción de bloques más distribuida, redefiniendo ejecución, disponibilidad de datos y economía de validadores en los próximos cuatro años. (10)

2. BUIDL de BlackRock distribuye 100 M$, validando finanzas tokenizadas a escala

El fondo tokenizado de mercado monetario de BlackRock, BUIDL, ha distribuido 100 M$ en dividendos acumulados desde marzo de 2024, demostrando que las finanzas tokenizadas ya operan a escala institucional. Emitido y gestionado onchain por Securitize, el fondo canaliza rendimientos reales del Tesoro a los titulares de tokens mediante distribuciones programables y mantiene liquidez diaria. Con activos superiores a 2 000 M$ y expansión multichain más allá de Ethereum (incluyendo Solana, Aptos, Avalanche y Optimism), BUIDL es un caso práctico en vivo de cómo la infraestructura blockchain puede replicar y agilizar funciones clave de la gestión tradicional de activos. (11)

3. Grayscale solicita ETF de fideicomiso de Bittensor para captar demanda de IA descentralizada

Grayscale presentó una solicitud preliminar S-1 ante la SEC para un fideicomiso enfocado en Bittensor que podría convertirse en un ETF spot (ticker GTAO), ofreciendo exposición regulada al token TAO. El movimiento muestra el creciente interés institucional por la infraestructura de IA descentralizada, donde Bittensor utiliza incentivos cripto para coordinar el desarrollo de modelos open-source. Si se aprueba, GTAO reduciría las barreras para inversores que buscan exposición cripto a IA sin custodia directa de tokens, aunque la aprobación regulatoria sigue incierta en un contexto de mayor escrutinio de la SEC sobre ETF cripto. (12)

Principales acuerdos de venture capital

1. SQRIL obtiene respaldo de Tether para unificar pagos QR transfronterizos

Tether ha invertido en SQRIL, una startup del sudeste asiático que desarrolla un switch de pagos QR Scan-to-Pay en tiempo real para habilitar pagos transfronterizos en Asia, África y Latinoamérica. La API de SQRIL permite a bancos, neobancos y monederos electrónicos que los usuarios paguen a comercios extranjeros con QR locales, liquidando divisas y pagos en moneda local. El movimiento se alinea con el auge de los esquemas nacionales de QR y stablecoins en mercados emergentes, posicionando a SQRIL como infraestructura para pagos minoristas interoperables y en tiempo real fuera de las redes tradicionales de tarjetas. (13)

2. AIAV capta 4 M$ en ronda Seed para construir infraestructura de avatares de IA descentralizada

AIAV recaudó 4 M$ en una ronda Seed liderada por Animoca Brands y DuckDAO junto a Castrum Capital, Bedrock Ventures y otros inversores, para avanzar en su plataforma de avatares de IA descentralizada. Basada en un marco de aprendizaje descentralizado y pipeline de datos a valor, AIAV permite a los usuarios poseer, entrenar y monetizar modelos de IA a partir de conversaciones reales. A medida que la adopción de IA plantea retos de propiedad de datos e incentivos, la ronda refleja la demanda de sistemas de IA nativos de Web3 que devuelven el control y el valor económico a los usuarios. (14)

3. Cango capta 10,5 M$ en ronda estratégica para expandir minería, energía y cómputo IA

Cango consiguió una inversión estratégica de 10,5 M$ de Enduring Wealth Capital Limited, aumentando la participación y derechos de voto de EWCL mediante una suscripción de acciones clase B. El capital apoya el aumento de eficiencia minera de Bitcoin y el avance de iniciativas paralelas en infraestructura energética y de cómputo IA. Ante la búsqueda de diversificación de los mineros más allá de la economía de hashpower, la inversión refleja confianza en la estrategia de Cango para evolucionar hacia una plataforma integral de infraestructura digital orientada a la demanda de cargas intensivas en energía y cómputo. (15)

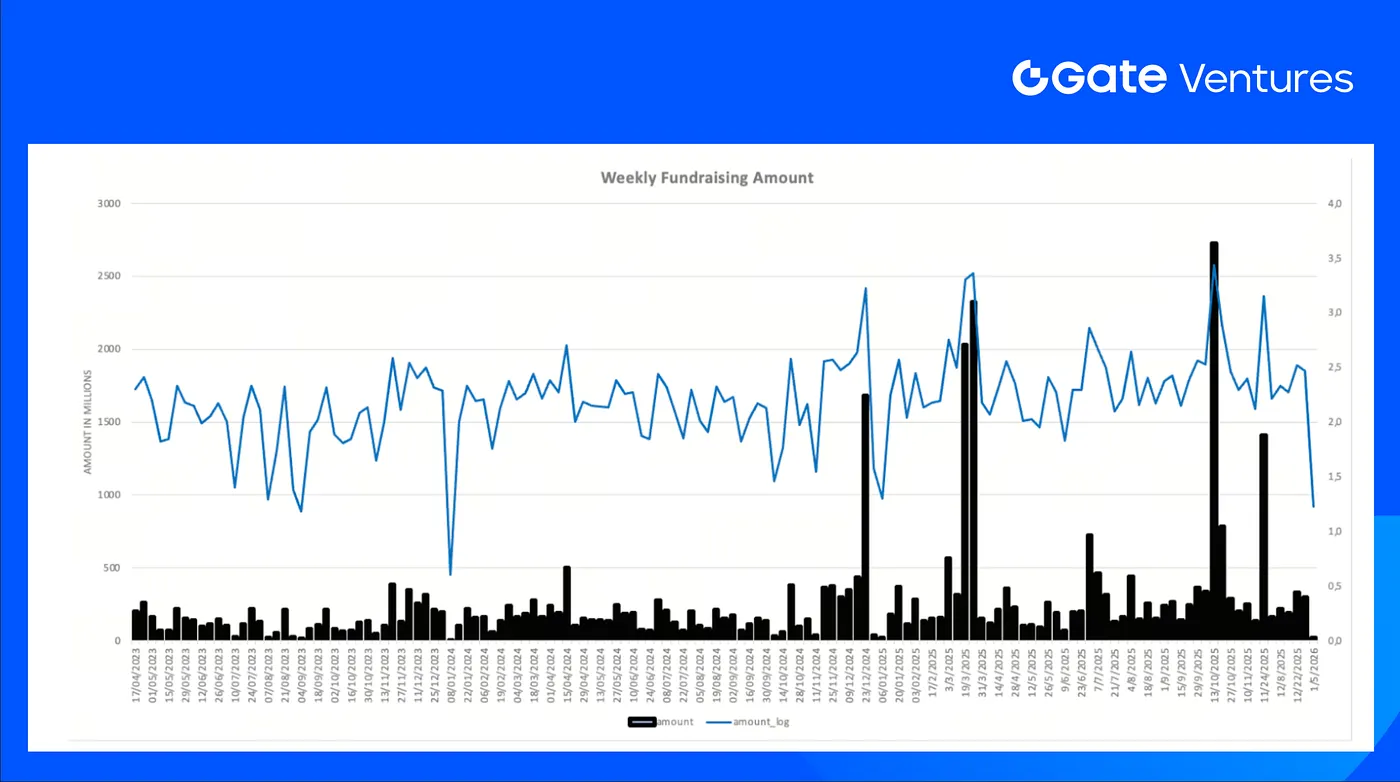

Métricas del mercado de venture capital

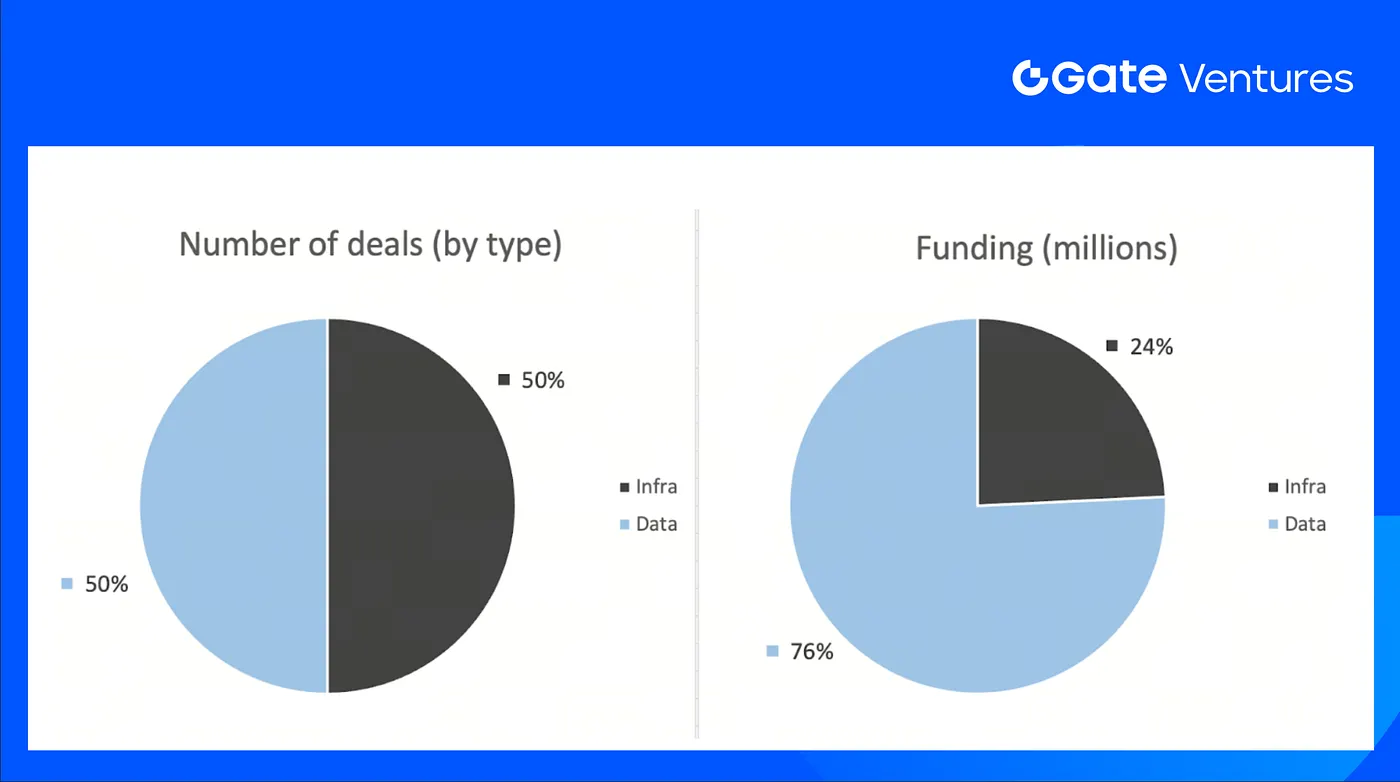

La semana pasada se cerraron 4 acuerdos, con Infra y Data registrando 2 cada uno, representando el 50 % del total.

Resumen semanal de acuerdos de venture capital, Fuente: Cryptorank y Gate Ventures, a 5 de enero de 2026

El total de financiación revelada la semana pasada fue de 17 M$, 1 de los 4 acuerdos no anunció el importe recaudado. El mayor volumen provino del sector Data con 13 M$. Operaciones más financiadas: Cango (10,5 M$), AIAV (4 M$)

Resumen semanal de acuerdos de venture capital, Fuente: Cryptorank y Gate Ventures, a 5 de enero de 2026

La financiación semanal total cayó a 17 M$ en la primera semana de enero de 2026, un descenso del -94 % respecto a la semana anterior. La financiación semanal fue un -18 % inferior interanual para el mismo periodo.

Sobre Gate Ventures

Gate Ventures, el brazo de venture capital de Gate.com, se centra en inversiones en infraestructura descentralizada, middleware y aplicaciones que transformarán el mundo en la era Web 3.0. Colaborando con líderes del sector a nivel global, Gate Ventures apoya a equipos y startups prometedores con ideas y capacidades para redefinir las interacciones sociales y financieras.

Website | Twitter | Medium | LinkedIn

El contenido aquí expuesto no constituye ninguna oferta, solicitud ni recomendación. Debe buscar siempre asesoramiento profesional independiente antes de tomar cualquier decisión de inversión. Tenga en cuenta que Gate Ventures puede restringir o prohibir el uso de todos o parte de los servicios desde ubicaciones restringidas. Para más información, consulte el acuerdo de usuario aplicable.

Referencia

- Semana en perspectiva — 5 de enero, https://tradingeconomics.com/calendar?article=29332&g=top&importance=2&startdate=2026-01-02&source=headline

- Crecimiento trimestral del PIB de EE. UU., Tradingview, https://www.tradingview.com/chart/QOz7i3JC/?symbol=ECONOMICS%3AUSGDPQQ

- Índice DXY, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- Rendimiento de bonos estadounidenses a 10 años, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Precio del oro, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- Flujos de entrada en ETF de BTC y ETH, https://sosovalue.com/tc/assets/etf/us-btc-spot

- Índice de miedo y codicia de BTC, https://alternative.me/crypto/fear-and-greed-index/

- Asociación USD1 x MMA Group, https://coinmarketcap.com/community/articles/6954286ad088932b1d3483d3/

- Integración de USD1 en Binance, https://coinmarketcap.com/community/articles/69548627bb028f62c09399c4/

- Vitalik explica cómo PeerDAS y ZK-EVMs redefinen la escalabilidad de Ethereum, https://x.com/VitalikButerin/status/2007559523528233041

- BUIDL de BlackRock distribuye 100 M$, validando finanzas tokenizadas a escala, https://cointelegraph.com/news/blackrock-buidl-100m-dividends-tokenized-treasuries

- Grayscale solicita ETF de fideicomiso de Bittensor para captar demanda de IA descentralizada, https://www.crowdfundinsider.com/2026/01/257026-grayscale-investments-focuses-on-decentralized-ai-with-bittensor-trust-etf-filing/

- SQRIL obtiene respaldo de Tether para unificar pagos QR transfronterizos, https://www.globenewswire.com/news-release/2026/01/02/3212268/0/en/Tether-backs-startup-SQRIL-the-first-real-time-crossborder-Scan-to-Pay-QR-code-payment-switch-for-Asia-Africa-and-Latin-America.html?_gl=18xc3v3_upMQ.._gaMTYxMTMzNDIxNy4xNzY3NTM5NDgw_ga_ERWPGTJ5X8*czE3Njc1Mzk0ODAkbzEkZzAkdDE3Njc1Mzk0ODAkajYwJGwwJGgw

- AIAV capta 4 M$ en ronda Seed para construir infraestructura de avatares de IA descentralizada, https://x.com/aiav_ai/status/1995664211335426449?s=46

- Cango capta 10,5 M$ en ronda estratégica para expandir minería, energía y cómputo IA, https://www.eqs-news.com/news/corporate-news/cango-inc-secures-us-10-5-million-investment-from-ewcl-to-accelerate-growth/1b4bea59-68bd-4eb8-896e-06b59cada3f3_en