Puntos clave:

- Los ingresos están altamente concentrados: en 2025, Base generó cerca del 71 % de todos los ingresos por secuenciadores de Superchain, y esta concentración va en aumento. Sin embargo, el pago de Coinbase a Optimism está limitado a solo el 2,5 %.

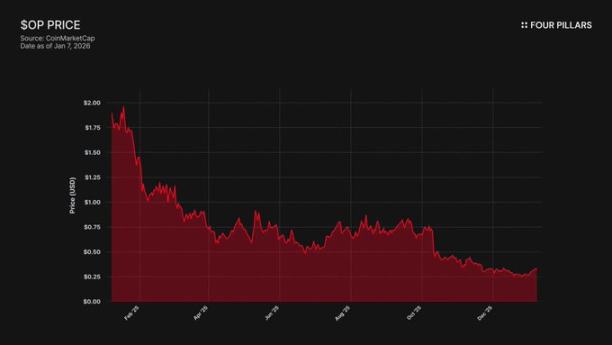

- El precio no sigue el crecimiento del ecosistema: los tokens OP han caído un 93 % desde su máximo histórico (4,84 $ → 0,32 $), mientras que el valor total bloqueado (TVL) de Base aumentó un 48 % en el mismo periodo (3 100 millones $ → 5 000 millones $). El mercado reconoce que el crecimiento de Base no beneficia a los poseedores de OP, pero aún no ha reflejado plenamente el riesgo de una posible salida de Base.

- No existe barrera técnica: OP Stack está bajo licencia MIT de código abierto, lo que permite a Coinbase bifurcarlo en cualquier momento. El único vínculo entre Base y Superchain es la gobernanza. Si BASE lanza un token de gobernanza propio, ese vínculo se rompe.

- La alianza es frágil: Optimism otorgó a Base 118 millones de tokens OP para asegurar la cooperación a largo plazo, pero limitó sus derechos de voto al 9 % del suministro total. Esto no es una alineación real: es una participación minoritaria con una "opción de salida". Si una renegociación hace bajar el precio de OP, renunciar a la subvención para cancelar el reparto de ingresos es una decisión racional para Coinbase.

Base, la red L2 de Coinbase, aportó alrededor del 71 % de los ingresos de secuenciadores de Superchain en 2025, pero solo pagó el 2,5 % al Optimism Collective. La licencia MIT de OP Stack implica que, tanto técnica como legalmente, nada impide que Coinbase utilice la amenaza de salida para renegociar los términos, o que construya una infraestructura independiente que haga irrelevante la pertenencia a Superchain. Los poseedores de OP dependen económicamente de una sola contraparte y afrontan un riesgo bajista considerable, y consideramos que el mercado aún no ha reconocido plenamente esta exposición.

1. Extraer el 71 % de los ingresos y pagar solo un 2,5 % de "alquiler"

Cuando Optimism y Base firmaron su acuerdo, asumieron que ninguna cadena dominaría el ecosistema de Superchain, manteniendo equilibrado el reparto de ingresos. Las tarifas se dividen por el mayor valor entre "el 2,5 % de los ingresos de la cadena" o "el 15 % del beneficio en cadena (ingresos menos costes de gas en L1)", lo que parecía razonable para un ecosistema de rollups colaborativo y diverso.

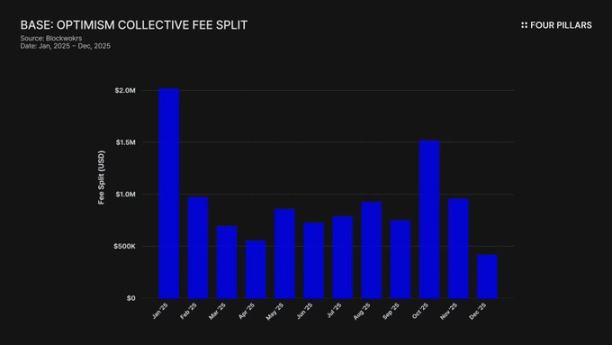

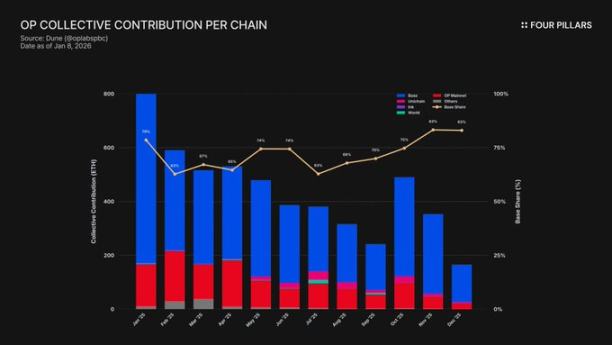

Esa suposición resultó ser incorrecta. En 2025, Base generó 74 millones $ en ingresos de cadena—más del 71 % de todas las tarifas de secuenciadores de la red OP—pero solo pagó el 2,5 % al Optimism Collective. Coinbase capturó 28 veces más valor del que pagó. En octubre de 2025, el TVL de Base alcanzó los 5 000 millones $ (un aumento del 48 % en seis meses), siendo la primera L2 de Ethereum en superar este hito. Su dominio continúa creciendo.

Este desequilibrio se agrava por el mecanismo de subsidio. Mientras Base lidera en generación de ingresos, la red principal de OP—que comparte el 100 % de sus beneficios con el Collective—soporta una carga desproporcionada en las contribuciones al ecosistema. En la práctica, la red principal de OP subsidia la cohesión política de la alianza, mientras que su mayor miembro paga la menor parte.

¿A dónde van estas tarifas? Según la documentación de Optimism, los ingresos de los secuenciadores se destinan al tesoro del Optimism Collective. Hasta la fecha, este tesoro ha acumulado más de 34 millones $ en tarifas de Superchain, pero ninguno de estos fondos se ha gastado ni asignado a proyectos concretos.

El concepto de "flywheel" (las tarifas financian bienes públicos → los bienes públicos expanden el ecosistema → el ecosistema genera más tarifas) no se ha materializado. Las iniciativas actuales—RetroPGF y subvenciones al ecosistema—se financian con nuevas emisiones de tokens OP, no con ETH del tesoro. Esto socava la propuesta de valor central de unirse a Superchain. Base aporta cerca de 1,85 millones $ al año al tesoro, pero este no ofrece ningún retorno económico directo a las cadenas miembros que pagan.

La participación en la gobernanza pone de manifiesto el mismo problema. En enero de 2024, Base publicó su "Declaración de participación en la gobernanza de Optimism". Desde entonces, no ha habido actividad pública: ni propuestas, ni debates en foros, ni participación visible en la gobernanza. A pesar de aportar más del 70 % del valor económico de Superchain, Base está prácticamente ausente del proceso de gobernanza que afirma apoyar. Incluso el propio foro de gobernanza de Optimism rara vez menciona a Base. La "gobernanza compartida" es poco más que una teoría para ambas partes.

Así, el "valor" de pertenecer a Superchain es completamente a futuro: interoperabilidad futura, futura influencia en la gobernanza, futuros efectos de red. Para una empresa cotizada responsable ante sus accionistas, el "valor futuro" es difícil de justificar cuando los costes actuales son reales y continuos.

La cuestión central: ¿Tiene Coinbase algún incentivo económico para mantener el acuerdo actual? ¿Y qué ocurre si decide lo contrario?

2. Bifurcar siempre está sobre la mesa

Esta es la realidad legal detrás de toda relación en Superchain: OP Stack es un bien público bajo licencia MIT. Cualquiera puede clonarlo, bifurcarlo o desplegarlo sin permiso.

¿Por qué entonces cadenas como Base, Mode, Worldcoin y Zora siguen en Superchain? La documentación de Optimism menciona "restricciones suaves": gobernanza compartida, actualizaciones y seguridad compartidas, fondos del ecosistema y la legitimidad de la marca Superchain. Las cadenas se unen voluntariamente, no por obligación.

Esta distinción es esencial al analizar el riesgo de OP.

¿Qué perdería Coinbase al bifurcar? Participación en la gobernanza de Optimism, la marca "Superchain" y las actualizaciones coordinadas del protocolo.

¿Qué conservaría? El 100 % de sus 5 000 millones $ de TVL, todos los usuarios, todas las aplicaciones de Base y más de 74 millones $ anuales en ingresos de secuenciador.

Las "restricciones suaves" solo importan si Base necesita algo de Optimism que no puede construir o comprar. La evidencia muestra que Base ya está construyendo su independencia. En diciembre de 2025, Base lanzó un puente a Solana usando la infraestructura de Coinbase y Chainlink CCIP, no la interoperabilidad de Superchain. Base no espera la solución de Superchain.

No afirmamos que Coinbase vaya a bifurcar mañana. El punto es que la licencia MIT es una "opción de salida" lista para usar, y los movimientos recientes de Coinbase demuestran que está reduciendo activamente su dependencia de Superchain. Un token BASE con gobernanza independiente completaría esta transición, convirtiendo las "restricciones suaves" en mera formalidad.

Para los poseedores de OP, la pregunta es sencilla: si la única razón de Base para quedarse es la apariencia de una "alianza de ecosistema", ¿qué ocurre cuando Coinbase decida que la alianza ya no le compensa?

3. Las negociaciones ya están en marcha

"Empezando a explorar": la frase estándar para cualquier L2 en los 6-12 meses previos al lanzamiento de un token.

En septiembre de 2025, Jesse Pollak anunció en BaseCamp que Base estaba "empezando a explorar" el lanzamiento de un token nativo. Subrayó que "aún no hay un plan claro" y que Coinbase "no tiene intención de anunciar una fecha de lanzamiento pronto". Esto es relevante porque hasta finales de 2024, Coinbase había declarado explícitamente que no tenía planes para un token de Base. El anuncio siguió a la presentación de Kraken de Ink Network y su token INK, lo que marcó un cambio en el panorama de tokens L2.

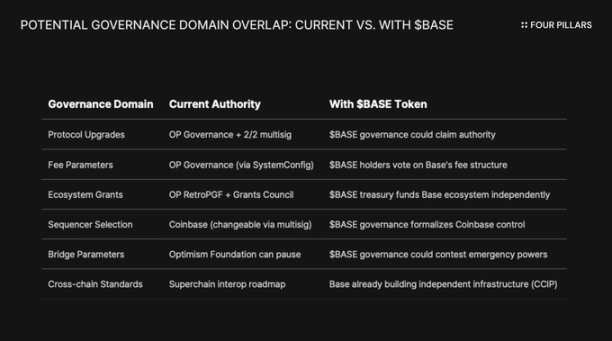

El lenguaje es tan revelador como el contenido. Pollak describió el token como "una poderosa palanca para expandir la gobernanza, alinear incentivos de desarrolladores y abrir nuevas vías de diseño". Estos no son términos neutrales. Las actualizaciones del protocolo, los parámetros de tarifas, las subvenciones al ecosistema y la selección de secuenciadores están actualmente gobernados por Superchain. Un token BASE con derechos de gobernanza sobre estas decisiones se solaparía con la gobernanza de Optimism, dando a Coinbase mayor control económico.

Para entender por qué un token BASE cambiaría fundamentalmente la relación, hay que comprender la estructura de gobernanza actual de Superchain.

Optimism Collective utiliza un sistema bicameral:

- Token House (poseedores de OP): votan sobre actualizaciones del protocolo, subvenciones y propuestas de gobernanza.

- Citizen House (poseedores de badges): votan sobre la asignación de fondos RetroPGF.

Las actualizaciones de Base están controladas por una billetera multisig 2/2, con firmantes tanto de Base como de la Optimism Foundation—ninguna parte puede actualizar los contratos de Base unilateralmente. Una vez implementado completamente, el Security Council "ejecutará actualizaciones según lo indique la gobernanza de Optimism".

Esta estructura otorga a Optimism un control compartido, no unilateral, sobre Base. El multisig 2/2 actúa como contrapeso: Optimism no puede forzar actualizaciones que Base rechace, y Base no puede actualizar sin la aprobación de Optimism.

Si Coinbase sigue el modelo de token de gobernanza ARB/OP, el conflicto estructural es inevitable. Si los poseedores de BASE votan sobre actualizaciones del protocolo, ¿de quién prevalece la decisión—la gobernanza de BASE o la de OP? Si BASE tiene sus propias subvenciones, ¿por qué los desarrolladores de Base esperarían a RetroPGF? Si la gobernanza de BASE controla la selección de secuenciadores, ¿qué queda para el multisig 2/2?

De forma crucial, la gobernanza de Optimism no puede impedir que Base emita un token con gobernanza superpuesta. La "Ley de Cadenas" establece estándares de protección de usuarios e interoperabilidad, pero no restringe lo que hagan los gobernadores de cada cadena con sus propios tokens. Coinbase podría lanzar un token BASE con gobernanza total del protocolo mañana, y la única respuesta de Optimism sería la presión política—la ya débil "restricción suave".

Hay otro ángulo: las limitaciones de ser una empresa cotizada. Este sería el primer evento de generación de tokens liderado por una empresa cotizada. Los lanzamientos y airdrops tradicionales buscan maximizar el valor para inversores privados y fundadores, pero Coinbase tiene un deber fiduciario hacia los accionistas de COIN. Cualquier distribución de tokens debe demostrar que aumenta el valor empresarial de Coinbase.

Esto cambia el cálculo. Coinbase no puede simplemente hacer airdrop de tokens por buena voluntad comunitaria. Necesita una estructura que impulse el precio de las acciones de COIN. Un método: usar los tokens BASE como palanca para renegociar y reducir el reparto de ingresos de Superchain, aumentando los beneficios retenidos de Base y mejorando así las finanzas de Coinbase.

4. El argumento del "riesgo reputacional" no se sostiene

La objeción más fuerte a esta tesis es que Coinbase, como empresa cotizada, se presenta como ejemplo de "cumplimiento y cooperación" en el sector cripto. Bifurcar OP Stack para ahorrar unos pocos millones de dólares al año parecería mezquino y pondría en riesgo su marca. Esto merece un análisis cuidadoso.

Superchain sí aporta valor real. Su hoja de ruta incluye mensajería nativa entre cadenas, y el valor total bloqueado en todas las L2 de Ethereum alcanzó un máximo de unos 55 500 millones $ en diciembre de 2025. Base se beneficia de la composabilidad con la red principal de OP, Unichain y Worldchain. Abandonar estos efectos de red tiene un coste.

También está la subvención de 118 millones de tokens OP. Para consolidar una "alianza a largo plazo", la Optimism Foundation ofreció a Base la oportunidad de recibir unos 118 millones de tokens OP en seis años. En ese momento, la subvención valía unos 175 millones $.

Pero esta defensa no aborda el riesgo real. El argumento asume una bifurcación pública y agresiva. Lo más probable es una renegociación discreta: Coinbase utiliza los tokens BASE como palanca para conseguir mejores condiciones dentro de Superchain. Es posible que estas conversaciones ni siquiera trasciendan los foros de gobernanza.

Consideremos la interoperabilidad. Base ya ha construido su propio puente a Solana usando CCIP, independiente de la solución de Optimism. No esperan la interoperabilidad de Superchain—están construyendo su propia infraestructura cross-chain. Cuando resuelves los problemas por tu cuenta, las "actualizaciones y seguridad compartidas" como restricciones suaves pierden relevancia.

Consideremos la subvención de OP. El poder de voto o delegación de Base por esta subvención está limitado al 9 % del suministro votable. Esto no es alineación profunda—es una participación minoritaria con derechos de gobernanza limitados. Coinbase no puede usar el 9 % para controlar Optimism, y Optimism no puede usarlo para controlar Base. Al precio actual (0,32 $), la subvención total de 118 millones vale unos 38 millones $. Si una renegociación provoca una caída del 30 % en el precio de OP por menores ingresos de Base, la pérdida contable de Coinbase es trivial comparada con cancelar o reducir drásticamente el reparto de ingresos de forma permanente.

Reducir la cuota anual sobre 74 millones $ del 2,5 % al 0,5 % ahorraría a Coinbase más de 1,4 millones $ anuales, de forma permanente. En comparación, una amortización puntual de 10 millones $ en la subvención de OP es irrelevante.

Los inversores institucionales no se interesan por la política de Superchain. Les importan el TVL de Base, el volumen de trading y los beneficios de Coinbase. Un reparto renegociado no afectará a la cotización de COIN. Solo aparecerá como una actualización rutinaria de gobernanza en el foro de Optimism y mejorará ligeramente los márgenes L2 de Coinbase.

5. Un único flujo de ingresos con una "opción de salida"

Consideramos que OP aún no cotiza como un activo con riesgo de contraparte—pero debería.

OP ha caído un 93 % desde su máximo histórico de 4,84 $ hasta unos 0,32 $, con una capitalización de mercado circulante cercana a 620 millones $. El mercado ya ha ajustado a la baja el precio de OP, pero creemos que aún no ha absorbido plenamente los riesgos estructurales del modelo económico de Superchain.

La divergencia es clara. El TVL de Base subió de 3 100 millones $ en enero de 2025 a un máximo de 5 600 millones $ en octubre. Base gana, los poseedores de OP no. La atención de los usuarios se ha desplazado casi completamente a Base, y a pesar de nuevos socios, la red principal de OP sigue rezagada en uso diario.

Superchain aparenta ser un colectivo descentralizado, pero económicamente depende en gran medida de una sola contraparte—una que tiene todos los incentivos para renegociar.

Veamos la concentración de ingresos: Base aporta más del 71 % de todos los ingresos de secuenciadores al Optimism Collective. La alta contribución de la red principal de OP no se debe a un crecimiento rápido, sino a que comparte el 100 % de los beneficios, mientras que Base solo comparte el 2,5 % o el 15 %.

Ahora, veamos la estructura asimétrica de recompensas para los poseedores de OP:

- Si Base se queda y crece: OP solo recibe el 2,5 % de los ingresos. Base se queda con el 97,5 %.

- Si Base renegocia a ~0,5 %: OP pierde alrededor del 80 % de los ingresos procedentes de Base. El mayor contribuyente económico pasa a ser irrelevante.

- Si Base sale: OP pierde su motor económico de la noche a la mañana.

En todos los escenarios, el potencial alcista está limitado mientras el riesgo bajista es ilimitado. Tienes exposición a un flujo de ingresos, pero el mayor pagador tiene toda la palanca—including una opción de salida por licencia MIT y un nuevo token que puede establecer una gobernanza independiente en cualquier momento.

Parece que el mercado ya ha descontado el hecho de que "el crecimiento de Base no beneficia a los poseedores de OP", pero no ha descontado el riesgo de salida—la posibilidad de que Coinbase utilice los tokens BASE para renegociar los términos, o incluso abandone la gobernanza de Superchain.

Aviso legal:

- Este artículo se ha republicado de [Foresight News]. Los derechos de autor pertenecen al autor original [@ 13300RPM, Four Pillars]. Si tiene alguna objeción a la republicación, contacte con el equipo de Gate Learn, que tramitará la solicitud conforme a los procedimientos correspondientes.

- Aviso legal: las opiniones expresadas en este artículo pertenecen al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. No copie, distribuya ni plagie los artículos traducidos sin hacer referencia a Gate.