Arthur Hayes‘ Family Office Maelstrom hat am 24. Juni auf X eine ausführliche Research-Studie zur Solana-Ökosystem-Real-Card-Exchange-Plattform Collector Crypt (CC) veröffentlicht und den Zielpreis für den CARDS-Token auf 4 US-Dollar bis zum Ende des Sommers gesetzt. CC bietet einen sofortigen Settlement- und On-Chain-Liquiditäts-Mechanismus mit nur 2% Gebühren (im Vergleich zu eBay mit 16-20%).

Maelstroms offengelegte Geschäftsdaten von Collector Crypt

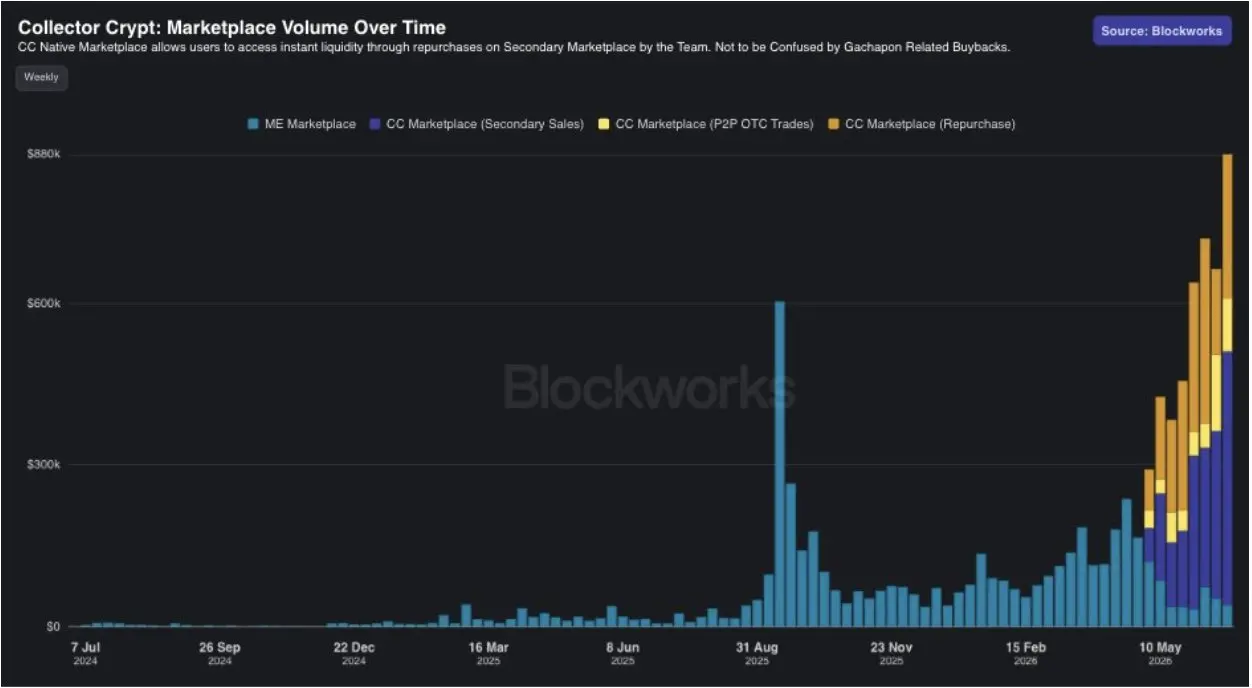

(Quelle: Maelstrom-Research-Studie Screenshot)

(Quelle: Maelstrom-Research-Studie Screenshot)

Laut Maelstroms ausführlicher Research-Studie (Research-Autor: @lukasruppert) sind die wichtigsten Geschäftsdaten von Collector Crypt wie folgt:

· Jahresannualisierte Gesamteinnahmen von rund 1,2 Milliarden US-Dollar im Mai, mit einer annualisierten Profitmarge aus dem Gacha-Geschäft von rund 54 Millionen US-Dollar;

· Für Juni wird eine annualisierte Gesamteinnahme von 2,4 Milliarden US-Dollar erwartet, eine annualisierte Gewinnsumme von etwa 109 Millionen US-Dollar sowie täglich aktive Nutzer von rund 800;

· Spitzenwert beim wöchentlichen Handelsvolumen im Sekundärmarkt: 650.000 US-Dollar;

· Plattformweit kumulierte Bestände im Wert von rund 23 Millionen US-Dollar an „Trading Cards“ sowie rund 10 Millionen US-Dollar Cash; Rückkäufe wurden bereits gestartet (seit 11. Juni werden Käufe am Markt getätigt);

· Kauf (am 12. Mai) eines Anteils an einem Seed-Stage-Pre-Investor für 0,5 Millionen US-Dollar).

Gacha-Maschinen-Geschäftsmodell: 4,5% Gewinnmarge, 2% Gebühren und der Vergleich mit eBay (16-20%)

Der Bericht erläutert, dass das Kernertragsmodell von CC die Gacha-Maschine (Öffnen digitaler Kartenpacks) ist: Trading Cards werden in großen Mengen mit einem Abschlag von 5-15% gekauft; nach dem Öffnen der Packs können Nutzer entscheiden, entweder zu behalten oder sofort zu einem Preis zu verkaufen, der 7-15% unter dem Marktpreis liegt. Die Plattform verdient beim Rückverkauf durch die Nutzer eine Gewinnmarge von rund 4,5%; die Nutzer haben eine erwartete Gesamtrendite von etwa 2%, während die Plattform rund 4,5% behält.

Was die Gebühren betrifft, weist der Bericht darauf hin, dass die Gesamtkosten für den Verkauf von Pokémon-Karten auf eBay 16% bis 20% des Verkaufspreises ausmachen (einschließlich der Verkaufsgebühr von 13,25%, fester Bestellgebühr, Werbekosten, Verpackungs- und Versandkosten). CC erhebt lediglich 2% und bietet sofortiges Settlement, versicherte Verwahrung und einen One-Click-Handel. Maelstrom stellt CC als ein Modell dar, das stabile Coins ähnlich wie zur Revolutionierung grenzüberschreitender Zahlungen nutzen, und geht davon aus, dass dies eine „Verzehnfachung“ beim Handel mit Sammelkarten bedeutet.

Analyse des Token-Angebots: FDV als Basis von 2 Milliarden, aber Neubewertung mit tatsächlichem Umlauf oder nur 1,3 Milliarden

Der Bericht stellt fest, dass das FDV von CARDS auf der Berechnung der gesamten Token-Zuordnung von 2 Milliarden basiert, der Bericht jedoch der Meinung ist, dass dies das endgültige Umlaufangebot überbewertet. Mehr als 50% des Gesamtangebots werden an Stiftungen und die Community verteilt, wobei ein Großteil möglicherweise niemals in das Umlaufangebot gelangen wird.

Die konservative Schätzung des Berichts lautet: Bis September 2027 (nachdem alle Token entsperrt wurden) könnten tatsächlich nur etwa 1,3 Milliarden Token in den Umlauf gelangen. Wenn man damit eine FDV-Kaufbewertung von 500 Millionen US-Dollar zugrunde legt und bis zum Abschluss aller Entsperrungen hält, entspräche die tatsächlich gezahlte Bewertung etwa 325 Millionen US-Dollar.

Der Bericht weist außerdem darauf hin, dass CC sich dafür entschieden hat, zunächst auf DEXes zu listen statt hohe Listing-Gebühren bei großen zentralisierten Börsen zu zahlen (ähnlich der Strategie von Hyperliquid). Dadurch sei „die Liquidität noch nicht bereit“, weshalb sich Investoren mit fundamentalem Fokus weiterhin eher fernhalten.

Häufige Fragen

Hat Maelstroms Kursziel von 4 US-Dollar ein konkretes Zeitfenster?

Laut Maelstroms X-Post lautet das Ziel „4 US-Dollar bis zum Ende des Sommers“ (Summer’s End; konkretes Datum nicht definiert) und es ist ausdrücklich als „nicht börsennotiert, bitte selbst recherchieren“ gekennzeichnet (Non-investment advice. Do your own research.). Das ist Maelstroms Investment-Ansicht in der Research-Studie und kein Marktversprechen oder eine Garantie.

Warum ist die Rentabilität bei Collector Crypt derzeit so hoch, aber die Nutzerzahl nur bei 800?

Laut der Maelstrom-Research-Studie stammt die hohe Profitabilität von CC aus dem Rabatt beim Masseneinkauf (5-15%) und der 4,5%-Gewinnmarge, die durch den hohen Anteil an Rückverkäufen nach dem Öffnen durch die Nutzer entsteht, sowie aus den wachsenden Sekundärmarkt-Handelsgebühren. Der Bericht hält fest, dass die Plattform trotz nur rund 800 aktiver Nutzer bereits die Ertragskraft vieler Krypto-Top-Unternehmen übertroffen hat und sich in einer Phase mit schnellem Wachstum befindet.

Warum ist das Umlaufangebot der CARDS-Token so viel höher bzw. größer als die Lücke, die FDV anzeigt?

Laut dem Bericht wird FDV anhand einer theoretischen Gesamtversorgung von 2 Milliarden berechnet. Aber bei den Token, die zu über 50% an Stiftungen und die Community verteilt werden, ist ein Großteil möglicherweise dauerhaft nicht im Umlauf (der Stiftungsanteil wird möglicherweise aufgrund starker Profitabilität gar nicht eingesetzt; der Community-Anreiz-Teil wird mit steigenden Token-Preisen langsamer verteilt). Die konservative Schätzung des Berichts geht davon aus, dass bis September 2027 das tatsächliche Umlaufangebot bei etwa 1,3 Milliarden Token liegt, wodurch die tatsächlich bezahlte Bewertungsgröße unter der von FDV dargestellten Zahl bleibt.