Die Nachfrage nach Bitcoin-Futures sinkt auf den niedrigsten Stand seit 2024, aber das Open Interest an der CME deutet auf Widerstandsfähigkeit hin

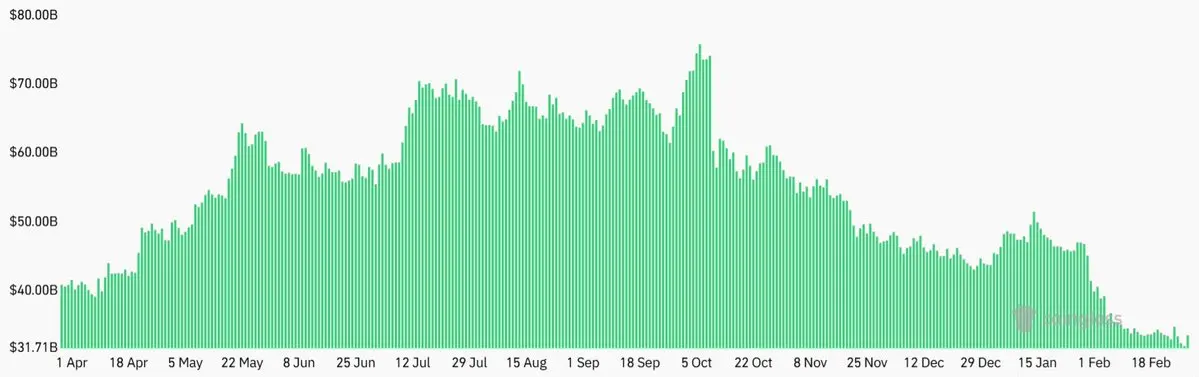

Bitcoin-Futures-Open-Interest auf den wichtigsten Börsen ist am 1. März 2026 auf 32 Milliarden US-Dollar gefallen, ein Rückgang von 20 % im Vergleich zum Vormonat und den niedrigsten Stand seit August 2024, gemessen in Bitcoin-Terms bei 491.300 BTC.

Bitcoin-Futures-Open-Interest auf den wichtigsten Börsen ist am 1. März 2026 auf 32 Milliarden US-Dollar gefallen, ein Rückgang von 20 % im Vergleich zum Vormonat und den niedrigsten Stand seit August 2024, gemessen in Bitcoin-Terms bei 491.300 BTC.

Der annualisierte Aufschlag bei Monats-Futures-Kontrakten sank auf 2 %, den niedrigsten Wert seit einem Jahr und unterhalb des neutralen Bereichs von 5 % bis 10 %, der typischerweise längere Abwicklungszeiten ausgleicht. Trotz dieser Indikatoren, die auf eine geringere Nachfrage nach leveraged bullish Positionen hindeuten, bleibt das Open Interest bei CME Bitcoin-Futures hoch bei 7,5 Milliarden US-Dollar, und Spot-Bitcoin-ETFs werden weiterhin mit einem durchschnittlichen Tagesvolumen von über 3 Milliarden US-Dollar gehandelt, was auf anhaltendes institutionelles Engagement trotz Marktunsicherheit hinweist.

Nachfragerückgang bei Futures auf Mehrjahres-Tief

Der Bitcoin-Preis erholte sich am 2. März auf etwa 69.000 US-Dollar nach einem Wochenend-Tief bei knapp 63.000 US-Dollar, doch Marktdaten bei Futures zeigen eine vorsichtige Haltung der Händler. Das aggregierte Open Interest auf den wichtigsten Kryptowährungsbörsen fiel auf 32 Milliarden US-Dollar, ein Rückgang von 20 % im Vormonat. In Bitcoin-Terms erreichte das Open Interest 491.300 BTC, den niedrigsten Stand seit August 2024.

(Quelle: CoinGlass)

(Quelle: CoinGlass)

Der Rückgang spiegelt teilweise erzwungene Liquidationen bullisher Positionen wider, nachdem Bitcoin von seinem Allzeithoch im Oktober 2025 bei 126.200 US-Dollar um 45 % korrigierte. Die Nachfrage nach leveraged Long-Positionen ist seit diesem Höhepunkt weitgehend ausgeblieben, und die Futures-Märkte zeigen in den letzten 12 Monaten anhaltende Schwäche.

Der annualisierte Aufschlag, auch Basisrate genannt, bei Bitcoin-Monats-Futures sank auf 2 %, den niedrigsten Wert seit einem Jahr. Unter normalen Marktbedingungen liegt dieser Wert zwischen 5 % und 10 %, um Händler für die längere Abwicklungszeit zu entschädigen. Für Bullen ist besorgniserregend, dass die Basisrate es nicht geschafft hat, ein Jahr lang über diesem neutralen Bereich zu bleiben, eine Phase, die einen Anstieg um 50 % zwischen April und Mai 2025 einschloss.

Optionsmarkt zeigt Widerstand trotz bärischer Stimmung

Der Bitcoin-Optionsmarkt liefert ein differenzierteres Bild der Händlerpositionen. Das Put-Call-Options-Spread bei Deribit lag am 2. März bei etwa 0,7, was darauf hindeutet, dass die Nachfrage nach Put-Optionen (Verkaufsoptionen) weiterhin hinter der nach Call-Optionen (Kaufoptionen) zurückbleibt. Ein kurzer Anstieg der bärischen Positionen am 28. Februar war nicht von Dauer, was darauf hindeutet, dass Optionshändler keine anhaltende Abwärtsstresspreise eingepreist haben.

Das Put-Call-Verhältnis misst das relative Volumen bärischer versus bullischer Optionskontrakte. Werte unter 1,0 deuten auf eine höhere Nachfrage nach Calls hin, die von steigenden Kursen profitieren, während Werte über 1,0 auf eine Dominanz der Puts hindeuten. Das anhaltende Unterschreiten von 1,0 zeigt, dass Optionshändler trotz des längeren Abwärtstrends von Bitcoin nicht kapituliert haben.

Hinweise auf institutionelles Engagement widersprechen Exit-Mythen

Trotz des Rückgangs bei Futures-Demand deuten mehrere Indikatoren darauf hin, dass institutionelle Investoren den Bitcoin-Markt nicht verlassen haben. Spot-Bitcoin-ETFs werden weiterhin mit einem durchschnittlichen Tagesvolumen von über 3 Milliarden US-Dollar gehandelt, wobei einige der größten Investmentfonds und Pensionskassen der Welt beteiligt sind.

On-Chain-Daten zeigen, dass börsennotierte Unternehmen zusammen über 79 Milliarden US-Dollar in Bitcoin halten. Zu den großen Unternehmenshaltern gehören Strategy, MARA Holdings, XXI und Metaplanet. Mehrere souveräne Staaten, darunter Bhutan, El Salvador und die Vereinigten Arabischen Emirate, haben ebenfalls Bitcoin-Reserven aufgebaut.

Das Open Interest bei CME Bitcoin-Futures liegt bei etwa 7,5 Milliarden US-Dollar und zeigt damit eine aktive institutionelle Beteiligung über regulierte Derivatekanäle. Dieser Wert ist relativ stabil geblieben, obwohl das gesamte Open Interest an allen Börsen zurückgegangen ist, was darauf hindeutet, dass institutionelle Positionen sich von der Retail-Stimmung unterscheiden.

Die Struktur des Derivatemarktes erfordert grundsätzlich eine ausgeglichene Positionierung, da jede Short-Order durch eine Long-Order ausgeglichen werden muss. Das aktuelle Umfeld spiegelt eine geringere Bereitschaft zu leveraged Long-Positionen wider, nicht jedoch einen aktiven Rückzug institutioneller Akteure.

Marktkontext und breitere Trends

Die unterdurchschnittliche Performance von Bitcoin im Vergleich zu Gold und traditionellen Aktienmärkten hat wahrscheinlich zu einer geringeren Aufmerksamkeit spekulativer Trader geführt. Gold ist im vergangenen Jahr um etwa 80 % auf Rekordhöhen über 5.300 US-Dollar gestiegen, während Bitcoin 45 % unter seinem Allzeithoch liegt.

Die gesamte Marktkapitalisierung der Kryptowährungen beträgt etwa 1,4 Billionen US-Dollar und hat trotz mehrerer geopolitischer und makroökonomischer Schocks Widerstand gezeigt. Bitcoin’s festes Angebot und Netzwerksicherheit funktionieren weiterhin wie vorgesehen, trotz der längeren Preiskorrektur.

Ob das Niveau von 60.000 US-Dollar das Tief des Zyklus darstellt, ist unklar, doch die Derivatemarktdaten deuten darauf hin, dass die Marktstruktur intakt bleibt. Das Fehlen von Anzeichen für anhaltenden Stress in den Optionsmärkten und die anhaltende Präsenz institutioneller Akteure durch ETFs und CME-Futures deuten auf eine weiterhin funktionierende Kerninfrastruktur des Bitcoin-Marktes hin.

FAQ: Nachfrage nach Bitcoin-Futures und institutionelle Positionierung

Was deutet ein Rückgang des Open Interest bei Bitcoin-Futures auf die Marktstimmung hin?

Der Rückgang des aggregierten Open Interest um 20 % auf 32 Milliarden US-Dollar und das Absinken des Bitcoin-denominierten Open Interest auf 491.300 BTC (niedrigster Stand seit August 2024) deuten auf eine geringere Nachfrage nach leveraged bullish Positionen hin. Der annualisierte Futures-Aufschlag, der auf 2 % gefallen ist und deutlich unter dem neutralen Bereich von 5-10 % liegt, bestätigt, dass Händler trotz der jüngsten Preissteigerung zögerlich sind, Hebel einzusetzen.

Verlassen institutionelle Investoren den Bitcoin-Markt?

Die verfügbaren Hinweise deuten darauf hin, dass sie es nicht tun. Das Open Interest bei CME Bitcoin-Futures bleibt hoch bei 7,5 Milliarden US-Dollar, Spot-Bitcoin-ETFs werden mit über 3 Milliarden US-Dollar täglich gehandelt, und börsennotierte Unternehmen halten über 79 Milliarden US-Dollar in Bitcoin onchain. Auch Staaten wie Bhutan, El Salvador und die Vereinigten Arabischen Emirate haben Bitcoin-Reserven aufgebaut. Der Rückgang bei Futures spiegelt eher eine geringere Hebelbereitschaft wider als einen institutionellen Kapitulation.

Wie hat der Optionsmarkt auf die jüngste Kursvolatilität reagiert?

Das Put-Call-Options-Spread bei Bitcoin liegt weiterhin bei etwa 0,7, was auf eine höhere Nachfrage nach Call-Optionen im Vergleich zu Puts hinweist. Ein kurzer Anstieg der bärischen Positionen am 28. Februar war nicht von Dauer, und der Optionsmarkt zeigt keine Anzeichen von großem Stress oder anhaltender Derivate-Störung, obwohl Bitcoin 45 % unter seinem Allzeithoch notiert.

Verwandte Artikel

Riot verzeichnet im Jahr 2025 Rekord$647M Umsatz, während Bitcoin-Miner kämpfen

Daten: Wenn BTC die 69.759 US-Dollar überschreitet, wird die kumulierte Short-Clearance-Intensität der Mainstream-CEXs 12,34 Milliarden US-Dollar erreichen.

Riot Platforms zahlt 20 Millionen USD zur Beilegung von Streitigkeiten mit SBI Crypto

Wintermute: Trotz einer kurzfristigen Erholung am Montag bleibt der Markt schwach, Vorsicht ist geboten

Core Scientific verkauft etwa 1900 BTC und verlagert sein Geschäft auf KI-Datenzentren

Citrea Foundation startet, um die programmierbare Schicht von Bitcoin zu stärken