Wahrheitsfindung: ETF-Mechanismus unterdrückt die Preisfindung, Jane Street wird zum Sündenbock für die Bitcoin-„10-Uhr-Verkaufstrategie“

Autor: Jae, PANews

Verschwörungstheorien verbreiten sich oft schneller als die Wahrheit – auch in der Krypto-Welt.

Besonders in Zeiten seitlicher Kursentwicklung und Marktangst. Wenn Bitcoin wiederholt unter 70.000 USD kämpft und an jedem US-Aktientag um 10 Uhr seltsamer Verkaufsdruck auftritt, zweifeln Investoren unweigerlich an einer mysteriösen Hand, die den Markt manipuliert.

Mit dem Rechtsstreit zwischen Jane Street und Terraform Labs sowie den harten Vorwürfen gegen den Kryptomarkt ereignete sich ein erstaunliches Phänomen: Das präzise „10-Uhr-Verkaufsereignis“ verschwand auf wundersame Weise.

Dieses in New York ansässige Quant-Handelsunternehmen, bekannt für seine Diskretion und Hochfrequenzalgorithmen, ist zufällig ein autorisierter Teilnehmer (AP) bei Top-Bitcoin-Spot-ETFs wie BlackRock und Fidelity.

In den sozialen Medien wird Jane Street bereits als der Schattenakteur hinter den Algorithmen angesehen, der täglich pünktlich den „Verkaufs-Button drückt“.

Nach einer systematischen Analyse stellt PANews fest: Jane Street ist nicht der wahre Verursacher des Bitcoin-Preisdumpings, aber sie ist ein Projektionsobjekt für die Marktangst – ein mächtiger, mysteriöser Sündenbock, der gut als „Bösewicht“ geeignet ist.

Soziale Medien schüren die Empörung: Jane Street wird als „Hintermann“ des 10-Uhr-Verkaufs beschuldigt

Die Geschichte beginnt mit einer ganz gewöhnlichen Beobachtung.

Seit November 2025 haben scharfsinnige Trader entdeckt, dass zu bestimmten Zeiten nach US-Börseneröffnung, etwa um 10 Uhr Eastern Time, Bitcoin-Spot-ETFs ungewöhnlich stark verkauft werden. Dieser Vorgang wird im Markt als „10-Uhr-Verkaufsstrategie“ bezeichnet.

Doch handelt es sich hier nicht um eine gewöhnliche Korrektur. Der Verkaufsdruck konzentriert sich meist innerhalb einer halben Stunde nach Eröffnung, durchbricht schnell die Liquiditätsgrenze und löst Kettenliquidationen bei gehebelten Long-Positionen aus. Der Kurs fällt in Panik auf ein Tagestief, erholt sich dann aber allmählich.

Dieses hochgradig konsistente „Zeitstempel“-Muster lässt Marktteilnehmer den Algorithmus wittern.

Milk Road erklärt, dass die zugrunde liegende Logik darin besteht, die schwache Liquidität zu Beginn der US-Börseneröffnung auszunutzen, um den Preisabsturz zu erzeugen und so die Kosten für spätere Positionserhöhungen zu senken. Dieses Verhalten ist in traditionellen Finanzmärkten als „Bid-Spread-Manipulation“ bekannt und zielt darauf ab, durch die Schwäche der Marktstruktur Gewinne zu erzielen.

Der Verschwörungsgedanke wurde im Februar 2026 weiter angefacht.

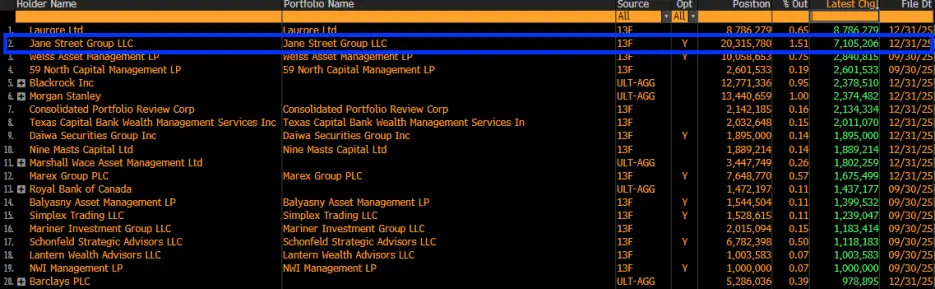

Laut dem 13F-Depotbericht von Jane Street hat das Unternehmen im vierten Quartal 2025 seine Position im BlackRock Bitcoin ETF (IBIT) um über 7,1 Millionen Anteile erhöht, insgesamt 20,315 Millionen Anteile im Wert von etwa 790 Millionen USD gehalten.

Sobald diese Daten öffentlich wurden, brach in den sozialen Medien das Chaos aus: Wenn Jane Street massiv Bitcoin akkumuliert, dann ist das 10-Uhr-Verkaufsereignis doch nur dazu da, die Einstiegskosten zu drücken, oder?

Die logische Kette scheint sich zu formen: Motivation (Positionserweiterung) + Mittel (Algorithmen) = Täter (Jane Street).

Doch Frontier Investments-CEO Louis LaValle warf einen kalten Wasserstrahl ein: Die Offenlegung des 13F-Berichts als reine „Long-Positionserweiterung“ ist ein grundlegendes Missverständnis des Market-Making-Geschäftsmodells.

Jane Street, als Hauptmarket Maker und AP bei IBIT, hält die ETF-Anteile wahrscheinlich eher, um ihre Optionspositionen auszugleichen oder Hedging-Strategien umzusetzen, nicht um einseitig auf fallende Kurse zu setzen.

Verschwundene Strategien im Rechtsstreit, regulatorischer Druck als Abschreckung für Verkaufsalgorithmen

Wenn man annimmt, dass die 13F-Daten nur eine Fehldeutung sind, dann fügt das folgende Phänomen der Debatte eine empirische Dimension hinzu.

Am 24. Februar reichte der Abwickler von Terraform Labs, Todd Snyder, Klage gegen Jane Street ein und beschuldigte das Unternehmen, durch private Kommunikationskanäle mit Terraform-Mitarbeitern (ehemaliger Praktikant Bryce Pratt) kurz vor dem Zusammenbruch des Terra-Ökosystems im Mai 2022 Insiderhandel und Marktmanipulation betrieben zu haben.

Fast zeitgleich wurde Jane Street in Indien von der Securities and Exchange Board of India (SEBI) wegen Manipulation des BANKNIFTY-Index angeklagt, was zu einer Geldstrafe von 550 Millionen USD führte.

Das Licht der Justiz richtete sich plötzlich scharf auf sie.

Und erstaunlicherweise, nach der öffentlichen Bekanntmachung der Klagen gegen Jane Street, wurde das reguläre Verkaufsdruckmuster um 10 Uhr deutlich abgeschwächt oder verschwand sogar ganz.

Das lässt sich kaum mit Zufall erklären.

PANews ist der Ansicht: Im Bereich der Finanztechnik, wenn eine Handelsstrategie öffentlich erkannt oder regulatorisch hinterfragt wird, schrumpft die Alpha (Gewinnpotenzial) rapide.

Steigende regulatorische Risiken zwingen Algorithmen, sich selbst zu beschränken, weg von „rücksichtslosen Gewinnstreben“ hin zu „Regelkonformität und Risikovermeidung“. Das könnte direkt zum Zusammenbruch bestimmter Verkaufs- oder Manipulationsmuster geführt haben.

Das Verschwinden des „10-Uhr-Verkaufs“ zeigt genau, dass es diese Strategie gab und sie eng mit regulatorischem Druck verbunden war. Doch beweist das, dass es sich um eine exklusive Jane-Street-Strategie handelt?

Die Antwort bleibt unklar, aber eines ist sicher: Wenn die Aufsicht die internen Abläufe von Market Makern prüft, werden bestimmte grenzüberschreitende Handelspraktiken aufgrund von Regulierungsdruck eingestellt.

Das 10-Uhr-Verkaufsereignis widerspricht der Logik des Market Making, Verschwörungstheorien sind schwer haltbar

Obwohl die Community dazu neigt, den Kursrückgang einer einzelnen Entität anzulasten, sind Verschwörungstheorien, dass Jane Street absichtlich den Bitcoin-Preis drückt, bei Kritikern kaum haltbar.

Der ehemalige Quant-Trader bei Jump Trading, Keone Hon, und der Forschungsleiter von CryptoQuant, Julio Moreno, lieferten starke technische Gegenargumente.

Keone Hon erklärt, dass es schwierig ist, den Bitcoin-Preis durch Leerverkäufe bei IBIT einseitig zu drücken.

Obwohl IBIT an den Bitcoin-Preis gekoppelt ist, handelt es sich im Wesentlichen um einen Sekundärmarkt für Aktien. Wenn IBIT stark abweicht, greifen Arbitrageure und APs schnell ein, kaufen die günstigen Anteile und redeemen sie im Primärmarkt gegen Bitcoin. Dieses Arbitrage-Mechanismus verhindert, dass IBIT unabhängig vom Spotpreis nach unten abdriftet.

Julio Moreno meint, dass Jane Street’s Vorgehen mit jedem „Delta-Neutral“-Fonds vergleichbar ist.

„Echte Market Maker wetten nicht auf die Richtung“, sagte Xin Song, CEO von GSR Markets, in einem Interview mit PANews.

Für Jane Street und andere Market Maker ist das Übernehmen von Richtungsrisiken äußerst riskant. Sie streben eine Balance an, bei der das Netto-Risiko null ist.

Wenn Jane Street als AP Liquidität für IBIT bereitstellt, sind sie ständig Risiken durch Lagerbestände ausgesetzt. Bei hoher Nachfrage nach IBIT müssen sie als Verkäufer eine Short-Position halten. Um diese abzusichern, kaufen sie meist Bitcoin im Spot- oder Futures-Markt – das sogenannte „dynamische Hedging“.

In diesem Modell basiert die Gewinnquelle von Jane Street nicht auf Kurssteigerungen oder -verluste, sondern auf:

- Bid-Ask-Spread: Gewinn durch Kauf zu niedrigen und Verkauf zu hohen Kursen;

- Futures-Spread-Arbitrage: Durch den gleichzeitigen Kauf des ETF-Spot und Verkauf von Futures (z.B. an der CME) wird risikofreier Basis-Trade realisiert.

Beide Strategien beinhalten große Verkaufs- und Kaufoperationen, die sich in der Theorie gegenseitig ausgleichen, sodass der Netto-Effekt auf den Marktpreis neutral bleibt.

Der Makroanalyst Alex Krüger präsentierte Daten, die das widerlegen: Seit dem 1. Januar beträgt die kumulierte Rendite des IBIT zwischen 10 und 10:30 Uhr nur 0,9 %.

PANews ist der Ansicht: Aus quantitativer Sicht ist das „10-Uhr-Verkaufsereignis“ wahrscheinlich auf die Volatilität beim Börseneröffnung in den USA zurückzuführen, die große Hedging-Bedürfnisse auslöst. Da die Liquidität im Anfangsstadium der Eröffnung noch im Aufbau ist, wird dieses Hedging zu einer Preismanipulation.

Tatsächlich verfügen große Player wie Jane Street über enorme Bilanzen. Wenn der Bitcoin-Preis durch ihre Manipulation abstürzt, sind ihre eigenen Vermögenswerte und Derivate im Wert von mehreren Milliarden USD ebenfalls hohen Liquiditäts- und Gegenparteirisiken ausgesetzt.

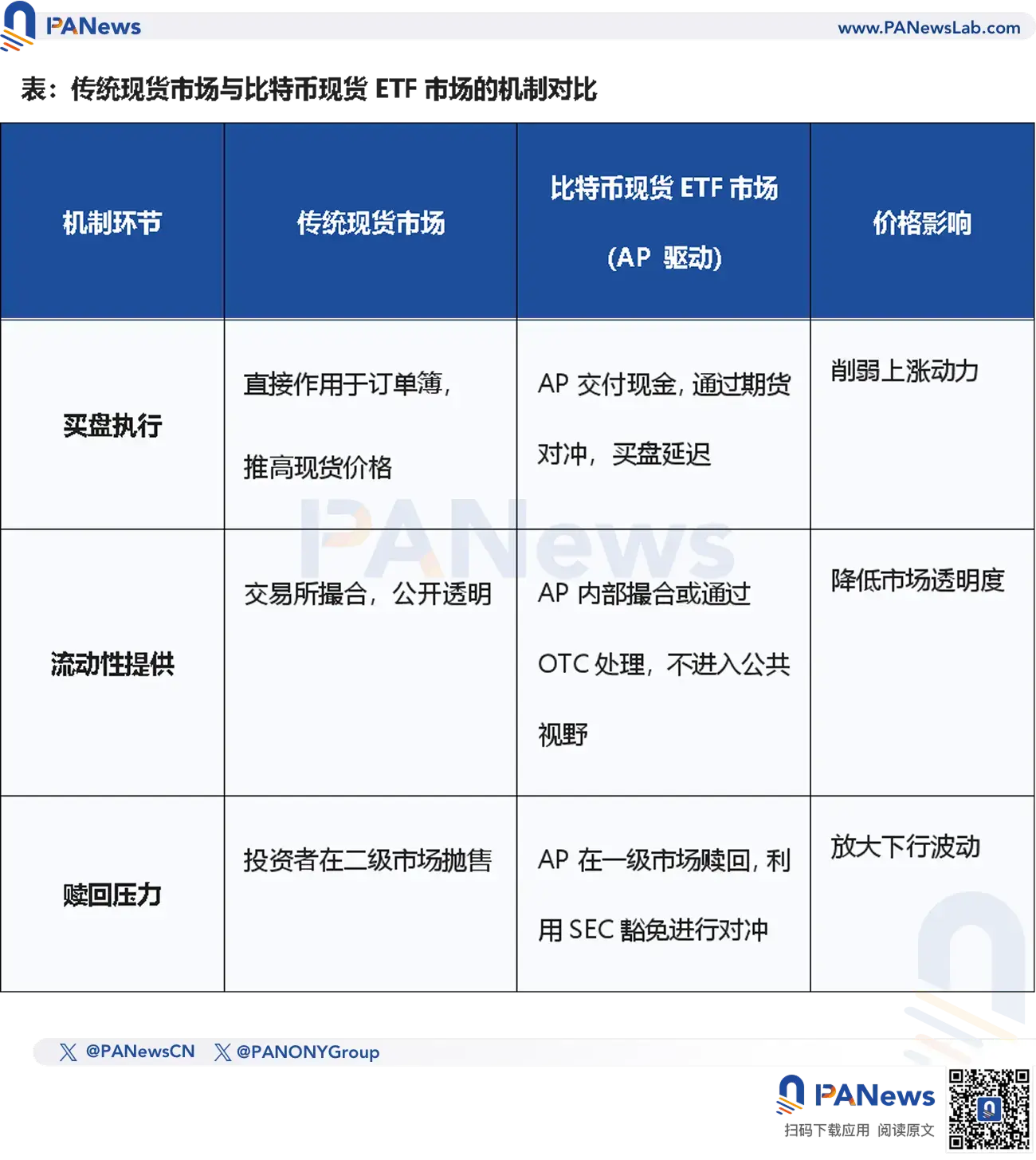

Das Preisfindungsproblem bei Bitcoin-Spot-ETFs: Strukturelle Schwächen

Obwohl technische Gegenargumente die Verschwörungstheorien widerlegen, meint Jeff Park, CIO von ProCap: Das Kernproblem liegt im aktuellen AP-Mechanismus bei Bitcoin-Spot-ETFs.

Die entscheidende Rolle des AP liegt in seiner besonderen rechtlichen Stellung. Als AP genießen Jane Street & Co. im Rahmen der SEC-Regulierung Privilegien, die normalen Händlern verwehrt sind:

- Short-Selling-Ausnahmen: Bei Market-Making-Aufgaben sind sie oft nicht an die üblichen Short-Regeln gebunden. Das bedeutet, sie können ETF-Anteile verkaufen, ohne die Bitcoin-Spot-Positionen zu besitzen, und diese durch Futures hedgen;

- Cash-Mode: Die meisten Bitcoin-Spot-ETFs verwenden derzeit das „Cash-Create/Redeem“-Verfahren, im Gegensatz zu physischen Modellen (wie bei Gold-ETFs).

Jeff Park weist weiter darauf hin, dass dieses AP-System die Preisfindung im Bitcoin-Spotmarkt schwächt.

Das tiefere Problem liegt im „Cash“-Modell selbst. Bitcoin verbleibt nur kurzzeitig in den Händen der APs, meist in Cold Wallets bei Verwahrern. PANews ist der Ansicht, dass diese „gesperrte“ Haltung zwar die Umlaufmenge reduziert, aber die direkte Verbindung zwischen ETF und Spotmarkt unterbricht.

Idealerweise sollte die Nachfrage nach ETFs direkt auf den Spotmarkt übertragen werden. Durch die APs wird dieser Prozess jedoch intermediärisiert. Sie hedgen meist über Futures, nicht durch direkte Käufe im Spotmarkt.

Das führt dazu, dass, obwohl der ETF Kapitalzuflüsse zeigt, die tatsächlichen Kaufaktivitäten im Spotmarkt nicht entsprechend steigen.

PANews ist der Ansicht: Wenn APs wie Jane Street die Short-Exemptions nutzen, um über Futures zu hedgen, schaffen sie im Grunde nur eine „synthetische“ Nachfrage nach Bitcoin. Das bedeutet, dass die Kapitalzuflüsse in den ETF nicht zwangsläufig in einen echten Preisanstieg im Spotmarkt münden, sondern eine „weiche“ Preisdrückung bewirken.

Dieses strukturelle Missverhältnis führt zu einem Paradoxon: Je größer der ETF, desto stärker konzentriert sich die Preisfindung bei wenigen APs. Jane Street ist eine zentrale Instanz in diesem Machtgefüge.

Quantitative Industrie als Limit für den Marktaufstieg?

„Quantitative Strategien überleben den Absturz.“

Die These, dass die quantitativen Industrien den Aufstieg des A-Aktienmarkts bremsen, kursiert in den sozialen Medien. Sogar die Muttergesellschaft von DeepSeek, die Private-Equity-Firma Fantasia, wird beschuldigt: Einerseits nutzt sie modernste KI-Modelle, um im Markt „für das Land zu kämpfen“, andererseits soll sie mit „reduzierten“ Algorithmen Liquidität im Sekundärmarkt „einsammeln“. Diese Sicht ist jedoch eher eine emotionale Entladung.

Eine tiefgreifende Frage steht im Raum: Ist quantitative Investition die „fortschrittliche Industrieentwicklung“ oder der „unsichtbare Unterdrücker“ eines gesunden Aktienmarkts?

Heute dominiert algorithmischer Handel (inklusive Hochfrequenzhandel, Algorithmus-Ausführung und quantitativer Absicherung) mit über 70 % des Marktes. Im Vergleich dazu hat der noch junge A-Aktienmarkt in den letzten zehn Jahren eine Sprungwachstumsrate von etwa 5 % auf 25–30 % bei der Quantifizierung erlebt.

Und die Top-Player liefern beeindruckende Ergebnisse.

Entgegen der landläufigen Meinung steigen die Gewinne der Top-Quant-Modelle zwar jährlich, aber der S&P 500 hat in den letzten zehn Jahren um 260 % zugelegt, während der CSI 300 nur um ca. 60 %.

Das zeigt: Das Wachstum der quantitativen Industrie ist kein Gegenspieler zum Aktienmarkt, sondern verändert vor allem die Geschwindigkeit der Vermögensverteilung. In den USA hat die Quant-Industrie die „industrielle Revolution“ vollzogen; im A-Aktienmarkt steckt sie noch in der Umbruchsphase; im Kryptomarkt versuchen die quantitativen Giganten, durch strukturierte Instrumente (wie ETF-AP-Mechanismen) die Preismacht neu zu verteilen.

Das sogenannte „Unterdrückungsgefühl“ ist im Kern die Ohnmacht traditioneller Investoren gegenüber Hochfrequenzalgorithmen und komplexen Finanzingenieurtechniken. Quantitative Strategien werden nicht verschwinden, sondern Teil des Marktbebens werden.

Für Krypto-Investoren gilt: Statt nach „Bösewichten“ zu suchen, sollten sie die Entwicklung der ETF-Mechanismen verfolgen. Das Verständnis der Funktionsweise dieser „Wall Street-Münzmaschine“ ist eine Grundvoraussetzung für jeden Investor.

Verschwörungstheorien sind immer einprägsamer als die Wahrheit, weil sie einfach, direkt und emotional ansprechend sind. Doch die Realität ist viel komplexer und oft langweiliger.

Der wahre Gegner ist vielleicht nie eine einzelne Institution, sondern unsere Unachtsamkeit gegenüber komplexen Mechanismen und unsere Sehnsucht nach einfachen Antworten.

Verwandte Artikel

Hamanis Attentat führt zu weltweiten Marktturbulenzen, Bitcoin fällt unter 67.000 USD, Ölpreise und Gold steigen gleichzeitig an

BTC 15-Minuten fallen um 0,76 %: Liquiditätsabfluss und Scheitern der Market-Maker-Strategie verstärken den kurzfristigen Verkaufsdruck

The Smarter Web Company erhöht den Besitz um 3 Bitcoin, die Gesamtmenge steigt auf 2692 Stück

Der Konflikt zwischen den USA und Iran eskaliert und erschüttert die globalen Märkte: Ölpreise steigen stark, asiatische Aktienmärkte fallen, Bitcoin bleibt bei 66.000 US-Dollar stabil