كشف أحدث تقارير رسمية صادر عن صندوق التقاعد المشترك في ولاية نيويورك، وصندوق تقاعد معلمي ولاية تكساس، وخطة التقاعد في ولاية أوهايو، ونظام التقاعد لموظفي القطاع العام في كاليفورنيا (CalPERS)، وخطة معاشات التقاعد في ولاية لويزيانا، أن هذه الجهات تحصل بشكل غير مباشر على تعرض لبيتكوين عبر حيازة أسهم Strategy (التي كانت تُعرف سابقاً باسم MicroStrategy). وقد وافقت الهيئات التنظيمية الأميركية على تمكين تخصيص بيتكوين بشكل مباشر ضمن حسابات 401(k) وIRA، ما يعني دخوله رسمياً ضمن خيارات الادخار التقاعدي.

تأكيد الحصص في 5 صناديق تقاعد عامة أميركية

استناداً إلى تقارير رسمية حديثة كشفتها كل جهة، فإن المؤسسات التالية حصلت بشكل غير مباشر على تعرض لبيتكوين عبر حيازة أسهم Strategy:

صندوق التقاعد المشترك في ولاية نيويورك: زيادة استحواذه على أسهم Strategy مؤخراً

صندوق تقاعد معلمي ولاية تكساس: زيادة استحواذه على أسهم Strategy مؤخراً

خطة التقاعد في ولاية أوهايو: تم الكشف عن حيازات Strategy

نظام التقاعد لموظفي القطاع العام في كاليفورنيا (CalPERS): تم الكشف عن حيازات Strategy

خطة معاشات التقاعد في ولاية لويزيانا: تم الكشف عن حيازات Strategy

توزع أموال هذه الجهات عادةً يعتمد أفقاً استثمارياً يتراوح بين 20 و30 عاماً، كما يتطلب مروراً بعملية موافقات صارمة. إن قرار المؤسسة نفسه يمثل خيار تخصيص مُصدقاً من خلال إجراءات مؤسسية.

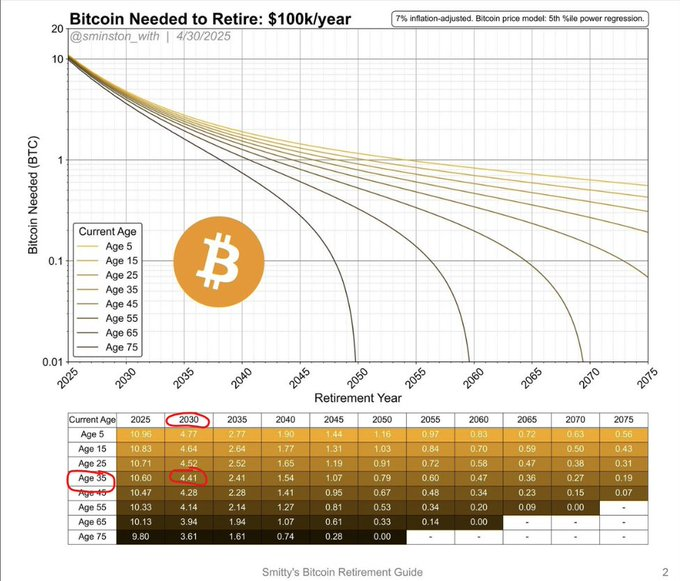

نموذج حسابات التقاعد: قاعدة 4% وتجربة 4.41 BTC والأدوات المتاحة

(المصدر: DBATTAGLIAYtube)

(المصدر: DBATTAGLIAYtube)

بحث أكاديمية سُني الثلاثية عن قاعدة 4%: في المحافظ الاستثمارية التقليدية، يتطلب تحقيق عائد تقاعدي قدره 100 ألف دولار سنوياً تجميع 2.5 مليون دولار كرأس مال أساسي. ويستخدم حساب التقاعد بالبيتكوين المعايير نفسها، مع إدخال افتراضات مختلفة لتقييم الأصول.

نموذج معدلات السحب المرنة 6-8% التي نوقشت في مؤتمر Bitcoin 2026: بالاستناد إلى مقدار الارتفاع التاريخي لبيتكوين، تعتمد بعض النماذج معدل سحب مرناً بين 6% و8%. ووفقاً لهذا الحساب، إذا افترضنا أن بيتكوين ستصل إلى مستوى سعري محدد في عام 2030، فإن مستثمراً في عمر 35 عاماً يحتاج إلى امتلاك 4.41 بيتكوين كحد أدنى لإنتاج عائد سنوي قدره 100 ألف دولار (بعد تعديل ذلك وفق التضخم).

أدوات الحساب العامة المتاحة: تتيح آلة حاسبة Unchained لسيناريوهات التقاعد بالبيتكوين وكذلك Bitcoin Well للمستخدمين تخصيص مبلغ المساهمات الشهرية، ومعدل التضخم، وافتراض نمو الأصول، لمحاكاة سيناريوهات تقاعد شخصية.

عوامل المخاطر المؤكدة وتوصيات الخبراء بحدود التخصيص

سجلت بيتكوين خلال دورات سوقية سابقة هبوطاً تجاوز 70%. وتوجد هنا مواجهة بنيوية بين شدة التقلب هذه وبين شرط ثبات القدرة على تغطية المصروفات الشهرية الثابتة التي تتطلبها خطط التقاعد التقليدية. وقد أصدر المحلل السابق في بنك ستاندرد تشارترد Jeffrey Kendrick تحذيراً من تقلبات السوق في الربع الأول من عام 2026.

توصيات مؤكدة من Motley Fool وبعدد من مخططي التمويل المالي للمستثمرين القريبين من التقاعد جاءت كالتالي:

حد التخصيص: 1% إلى 5% (يُعدّل وفق ظروف كل شخص) ينبغي للمقاربين على التقاعد إبقاء نسبة بيتكوين ضمن إجمالي المحفظة بين 1% و5%؛ ومن هم بعيدون عن التقاعد بأكثر من 10 سنوات يمكنهم التفكير في نسب أعلى ضمن نطاق قدرتهم على التحمل.

استراتيجيات التخفيف من المخاطر المؤكدة: HODL للاحتفاظ على المدى الطويل (دون بيع)، وقروض رهناً ببيتكوين (دون تصفية المراكز للحصول على السيولة مع تجنب جزء من الأحداث الضريبية)، وآلية سحب مرنة تعدل مبلغ السحوبات وفق أداء الأصول سنوياً.

الأسئلة الشائعة

ما هي صناديق التقاعد الأميركية التي كشفت علناً عن حيازات مرتبطة ببيتكوين؟

وفقاً لتقارير رسمية حديثة، تشمل الصناديق المكشوف عنها: صندوق التقاعد المشترك في ولاية نيويورك، وصندوق تقاعد معلمي ولاية تكساس، وخطة التقاعد في ولاية أوهايو، ونظام التقاعد لموظفي القطاع العام في كاليفورنيا (CalPERS)، وخطة معاشات التقاعد في ولاية لويزيانا. وتحصل هذه الصناديق جميعاً على تعرض لبيتكوين بشكل غير مباشر عبر حيازة أسهم Strategy، ولم تقم أي منها بحيازة بيتكوين النقدية مباشرة.

ما شروط الافتراضات لحساب التقاعد عند 4.41 بيتكوين؟

يعتمد هذا الحساب نموذج معدلات السحب المرنة 6-8% الذي نوقش في مؤتمر Bitcoin 2026، مع اعتبار تقييم محدد لبيتكوين في عام 2030 أساساً، والهدف هو توليد عائد سنوي قدره 100 ألف دولار (بعد تعديل ذلك وفق التضخم). تختلف الأرقام الدقيقة تبعاً لمعدل السحب المفترض وافتراضات تقييم بيتكوين المستخدمة؛ إذ تتيح حاسبات Unchained وBitcoin Well للمستخدمين إدخال افتراضات مخصصة لإجراء الحسابات.

لماذا يوصي الخبراء بأن يقتصر تخصيص بيتكوين للمقربين من التقاعد على 5% كحد أقصى؟

شهدت بيتكوين في المراحل المبكرة من دوراتها هبوطاً تجاوز 70%، بينما تحتاج خطط التقاعد إلى أساس ثابت للنفقات الشهرية. وتوصي جهات مثل Motley Fool بحدود 1-5% بهدف الحصول على فرصة التعرض لاحتمالات الارتفاع المحتمل لبيتكوين، مع التحكم في تأثير مخاطر الهبوط على إجمالي أصول التقاعد. وكلما اقترب موعد التقاعد، تقل مدة المهلة المتاحة لامتصاص تقلبات دورات السوق.