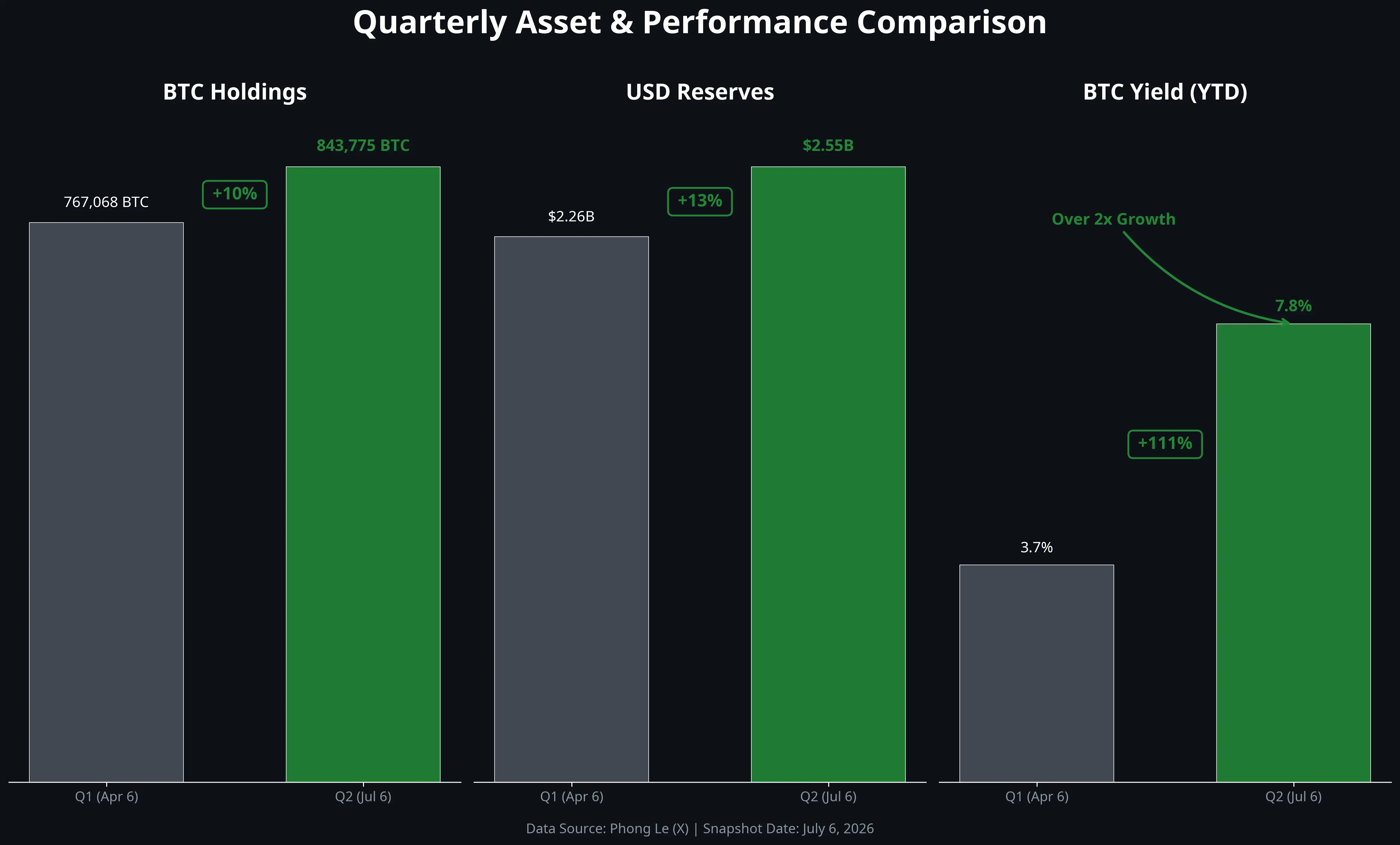

في 8 يوليو 2026، كشف الرئيس التنفيذي لاستراتيجية فونج لي على منصة X عن بيانات احتياطي البيتكوين للشركة حتى 6 يوليو: خلال الأشهر الثلاثة الماضية، زادت حيازة استراتيجية من البيتكوين بنسبة 10% لتصل إلى 843,775 بيتكوين؛ وزادت احتياطيات الدولار بنسبة 13% لتصل إلى 2.55 مليار دولار؛ وارتفعت عائدات البيتكوين منذ بداية العام من 3.7% إلى 7.8%، أي أكثر من ضعف.

وفي ذات اليوم، وفقًا لبيانات سوق Gate، بلغ سعر البيتكوين 62,086.7 دولار، بانخفاض قدره 2.25% خلال 24 ساعة، ولامس أدنى مستوى عند 61,744.1 دولار، وبلغ أعلى مستوى عند 64,249.3 دولار. خلال السبعة أيام الماضية، انخفض سعر البيتكوين بنسبة 7.63%، وخلال الثلاثين يومًا الماضية، بنسبة 10.73%، وخلال عام كامل، بنسبة 33.74%. حتى وقت النشر، بلغت قيمة سوق البيتكوين حوالي 1.24 تريليون دولار، وحصته السوقية 55.42%، وبلغ حجم التداول خلال 24 ساعة حوالي 95.74 مليار دولار.

وفي ظل استمرار ضغط سعر البيتكوين، وتجاوز الانخفاض خلال العام 30%، أظهرت عمليات زيادة الحيازة وعوائدها إشارات مهمة. فهذه الشركة المدرجة التي تمتلك حوالي 4% من البيتكوين العالمي، تدير أصولها بأسلوب يختلف عن إدارة الشركات التقليدية، حيث لا تعتمد على نمو الأعمال الأساسية في تقييمها، بل تعتمد على استثمار مستمر في البيتكوين، وتحسين هيكل رأس المال لبناء قيمة الشركة. من خلال تحليل منطق زيادة الحيازة، ومعنى مؤشرات عائد البيتكوين، وتطور نمط احتياطي البيتكوين للشركة، والفروق مع إدارة الأصول التقليدية، نكشف عن المنطق العميق وراء هذه الاستراتيجية.

منطق زيادة الحيازة: لماذا تواصل استراتيجية زيادة استثمارات البيتكوين؟

زيادة حيازة البيتكوين ليست قرارًا معزولًا، بل تستند إلى فلسفة كاملة لإدارة الأصول. عبّر فونج لي عند الكشف عن البيانات عن اعتقاد الشركة طويل الأمد في البيتكوين: العرض محدود، وطلب المؤسسات العالمية يزداد، والأصول الرقمية تدخل النظام المالي السائد. هذه الثلاثة اعتقادات تشكل الأساس المنطقي لاعتبار استراتيجية البيتكوين كأصل تخزين قيمة طويل الأمد.

من جانب العرض، الحد الأقصى لإجمالي البيتكوين هو 21 مليون وحدة. حتى 8 يوليو 2026، تم تعدين أكثر من 19.7 مليون بيتكوين، والمتبقي أقل من 1.3 مليون، مع تراجع مستمر في معدل التعدين اليومي. هذا العرض الصلب هو أحد الأسباب الرئيسية التي تدفع استراتيجية لتركز مئات الملايين من الدولارات على أصل رقمي واحد.

من جانب الطلب، يتغير نمط التخصيص المؤسسي بشكل هيكلي. وفقًا لتحليل Bernstein، فإن التدفقات الجديدة إلى البيتكوين في 2025 كانت مدفوعة بشكل رئيسي من صناديق الاستثمار المتداولة (ETFs) وخزائن الشركات، لكن في 2026، تغيرت الهيكلية؛ حيث خرج صافي التدفقات من ETF بنحو 2.6 مليار دولار، بينما قام خزائن الشركات بشراء البيتكوين لتعويض ذلك. هذا يشير إلى أن طلب الشركات على البيتكوين أصبح قوة رئيسية بديلة لتدفقات ETF. وأشار مايكل سايلور، رئيس مجلس إدارة استراتيجية سابقًا، إلى أن تدفقات رأس المال المؤسسي — بما في ذلك تدفقات ETF، وتراكم خزائن الشركات، واحتياطيات السيادة — بدأت تحل محل دورة الطلب من قبل الأفراد، وتصبح القوة الدافعة الرئيسية لاعتماد البيتكوين.

على مستوى العمليات، تتجلى نمط زيادة الحيازة في سلسلة عمليات رأسمالية ناضجة: من خلال إصدار الأسهم، والسندات القابلة للتحويل، والأسهم الممتازة، تجمع الشركة التمويل، وتستخدم الأموال لشراء البيتكوين، وتوسّع احتياطيات الأصول الرقمية، مما يعزز تقييم السوق. خلال الأشهر الخمسة الأولى من 2026، جمعت استراتيجية حوالي 7.5 مليار دولار من خلال إصدار الأسهم الممتازة. هذا النموذج يجعل استراتيجية ليست فقط "محتفظة" بالبيتكوين، بل تبني نظام تشغيل رأسمالي حول البيتكوين — حيث يتم استخدام أدوات السوق الرأسمالي لتضخيم حجم الحيازة، ثم يعكس توسع الحيازة على التقييم السوقي.

ومن الجدير بالذكر أن استراتيجية باعت في 6 يوليو 2026 حوالي 3,588 بيتكوين (بقيمة حوالي 216 مليون دولار) لدفع أرباح الأسهم الممتازة (STRC). وهذه هي المرة الأولى منذ خمس سنوات التي تبيع فيها الشركة كميات كبيرة من البيتكوين، لكن البيع لم يتجاوز 0.4% من إجمالي الحيازة، ويُنظر إليه أكثر كإدارة سيولة من تحول استراتيجي. ولا تزال الشركة تحتفظ بسيولة بقيمة 2.55 مليار دولار، تكفي لتغطية حوالي 17 شهرًا من فوائد الديون وأرباح الأسهم الممتازة. هذا يعكس أن استراتيجية دخلت مرحلة أكثر دقة في إدارة استراتيجيتها للبيتكوين — فهي ليست فقط تواصل زيادة الحيازة، بل تدمج البيتكوين في إطار إدارة ديناميكي للأصول والخصوم.

نظرة عامة على البيانات الرئيسية في الربع الثاني من 2026 لاستراتيجية

المعنى الحقيقي وراء مضاعفة عائد البيتكوين

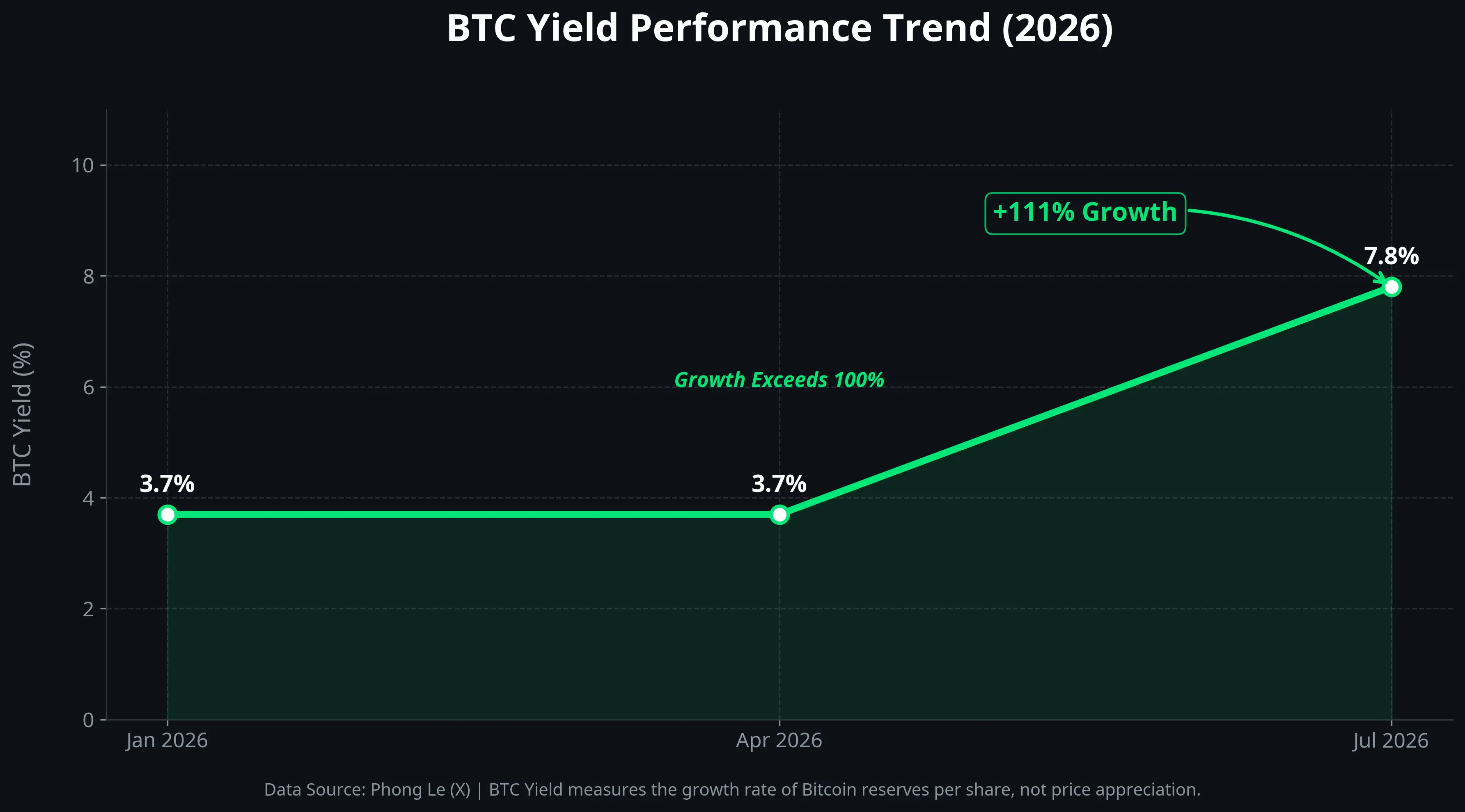

مؤشر "عائد البيتكوين" الذي أعلنت عنه استراتيجية هو مؤشر رئيسي لفهم نتائج استراتيجيتها. هذا المؤشر ارتفع من 3.7% في بداية العام إلى 7.8% حاليًا، أي أكثر من ضعف.

عائد البيتكوين لا يعبر عن أرباح رأس المال الناتجة عن ارتفاع سعر البيتكوين، بل يعكس معدل نمو حجم حيازة الشركة من البيتكوين مقارنة برأس مالها المخفّض. بعبارة بسيطة، يقيس هذا المؤشر: كم يمكن للشركة أن تضيف قيمة لكل سهم من احتياطي البيتكوين من خلال عمليات السوق الرأسمالي، دون التسبب في تآكل مفرط لحقوق المساهمين.

الارتفاع من 3.7% إلى 7.8% يعني أن استراتيجية، خلال النصف الأول من 2026، استطاعت من خلال التمويل وعمليات السوق أن تزيد من قيمة احتياطي البيتكوين لكل سهم بنحو 8 نقاط مئوية. ويعود هذا الارتفاع بشكل رئيسي إلى مصدرين: الأول، إصدار الشركة للأسهم أو السندات القابلة للتحويل وشراء البيتكوين، مما زاد من إجمالي الحيازة؛ والثاني، تعديل هيكل رأس المال لزيادة نسبة البيتكوين دون زيادة عدد الأسهم.

لكن من المهم أن نوضح أن عائد البيتكوين لا يعكس أرباحًا نقدية فعلية أو أرباح تشغيلية. هو في جوهره معدل نمو احتياطي البيتكوين لكل سهم، وليس معدل عائد استثمار تقليدي. وتظل النتائج المالية الفعلية للشركة متأثرة مباشرة بتقلبات سعر البيتكوين — فعندما ينخفض السعر، تظهر خسائر غير محققة كبيرة على الدفاتر. حتى 5 يوليو 2026، بلغ إجمالي تكلفة حيازة استراتيجية حوالي 63.69 مليار دولار، ومتوسط تكلفة لكل بيتكوين حوالي 75,476 دولار. وبالسعر الحالي وفقًا لبيانات Gate، 62,086.7 دولار، فإن خسائرها غير المحققة تتجاوز 11 مليار دولار.

وبالتالي، فإن مضاعفة عائد البيتكوين يعكس بشكل أكبر كفاءة عمليات الشركة الرأسمالية، وليس تحول محفظتها إلى الربحية. والأهم أن هذا المؤشر يرسل إشارة للسوق — مفادها أنه حتى في فترات انخفاض سعر البيتكوين، لا تزال استراتيجية قادرة على توسيع احتياطياتها من البيتكوين عبر أدوات السوق الرأسمالي.

مخطط نمو عائد البيتكوين من 3.7% إلى 7.8%

احتياطي البيتكوين للشركات: من تجربة إلى اتجاه

هل يتجه نموذج استراتيجية ليصبح اتجاهًا جديدًا لإدارة أصول الشركات؟ هذا هو السؤال الأهم في السوق.

من ناحية العوامل الداعمة، ظهرت إشارات إيجابية في 2026. أولًا، بدأت المزيد من الشركات المدرجة في استكشاف مسار احتياطي البيتكوين. على سبيل المثال، شركة Empery Digital المدرجة في ناسداك زادت خلال ستة أيام أكثر من 1,200 بيتكوين. ثانيًا، بسبب ضعف الين الياباني، بدأت الشركات اليابانية في إدراج البيتكوين وXRP ضمن احتياطياتها المالية، وبلغت حسابات SBI VC Trade المسجلة أكثر من 2 مليون. ثانيًا، أدت إطلاق صناديق الاستثمار المتداولة (ETFs) إلى تعزيز قبول المؤسسات، وأصبحت الأصول الرقمية أكثر شرعية كفئة أصول، مع تأكيدات تنظيمية ومالية. ووفقًا لـ Bernstein، فإن هدف سعر البيتكوين في نهاية العام هو 150,000 دولار.

أما من ناحية التغيرات الهيكلية الأعمق، فإن عمليات شراء خزائن الشركات أصبحت دعامة رئيسية لسوق البيتكوين. ففي ظل تدفقات صافية خارجة من صناديق الاستثمار المتداولة، قامت خزائن الشركات بشراء البيتكوين لتعويض ذلك، مما يشير إلى أن الطلب على البيتكوين يتحول من المستثمرين الأفراد والمضاربين إلى مؤسسات وشركات أكثر استقرارًا.

لكن، استمرار هذا الاتجاه يواجه عدة قيود:

أولًا، تقلبات سعر البيتكوين الشديدة تمثل تحديًا مباشرًا لميزانيات الشركات. فمتوسط تكلفة حيازة استراتيجية حوالي 75,476 دولار، بينما السعر الحالي وفقًا لبيانات Gate هو 62,086.7 دولار، مع خسائر غير محققة تتجاوز 11 مليار دولار. بالنسبة لشركة مدرجة، فإن مثل هذه الخسائر تؤثر على سعر السهم وثقة المستثمرين — حيث انخفض سعر سهم استراتيجية بنحو 75% خلال عام.

ثانيًا، تغير تكاليف التمويل قد يؤثر على استدامة استراتيجيات شراء البيتكوين بالرافعة المالية. ففي 7 يوليو 2026، زادت نسبة أرباح الأسهم الممتازة بنسبة 50 نقطة أساس إلى 12%. وإذا استمرت تكاليف التمويل في الارتفاع، فإن هامش الربح من اقتراض الأموال لشراء البيتكوين سيضيق.

ثالثًا، مخاطر التركيز على أصل واحد لا يمكن تجاهلها. فاستراتيجية تركز معظم قيمة الشركة في أصل واحد، وهو أمر غير معتاد في إدارة الشركات التقليدية. وإذا تعرض سوق البيتكوين لحدث كارثي — مثل تنظيم صارم، ثغرات تقنية، أو أزمة سوقية أوسع — فإن بقاء الشركة سيكون مهددًا بشكل مباشر.

نموذجان ماليان: استراتيجية مقابل الشركات التقليدية

تختلف نماذج إدارة الأصول بين استراتيجية والشركات التقليدية بشكل جوهري، ويمكن فهم ذلك من خلال إطار واضح.

إدارة الشركات التقليدية تتبع منطق "دفاعي": حيث تحتفظ بأصول منخفضة المخاطر مثل النقد، والسندات الحكومية قصيرة الأجل، والسندات ذات الجودة العالية، بهدف ضمان السيولة ومواجهة عدم اليقين. ويعتمد نمو قيمة الشركة بشكل رئيسي على توسع إيرادات وأرباح النشاط الأساسي — أي أن المنتج يُباع بشكل جيد، والحصة السوقية تتوسع، وهوامش الربح تتحسن، مما يرفع سعر السهم. أما البيتكوين، فهو في أغلب الأحوال، مجرد تجربة هامشية على الميزانية، ويشغل نسبة ضئيلة جدًا.

أما نموذج استراتيجية، فهو مختلف تمامًا. فالأصل الرئيسي هو البيتكوين، وقوة النمو الرئيسية ليست من مبيعات البرمجيات أو العمليات التشغيلية، بل من زيادة قيمة البيتكوين السوقية ونتائج عمليات الرأسمال. من خلال إصدار الأسهم، والسندات القابلة للتحويل، والأسهم الممتازة، تمول الشركة، وتحول الأموال إلى بيتكوين، وتستخدم زيادة احتياطيات البيتكوين لدعم تقييم السوق الأعلى. وهو نموذج "عالي التقلب، عالي النمو" — حيث يكون العائد مرنًا، لكنه يحمل مخاطر مركزة.

الفرق الجوهري بين النموذجين هو الإجابة على سؤال "كيف تخلق الشركة قيمة؟". فالنموذج التقليدي يركز على خلق قيمة اقتصادية من خلال المنتجات والخدمات، بينما يعتقد نموذج استراتيجية أن، في ظل بيئة تراجع العملة، فإن تخصيص الأصول للشركات في الأصول الرقمية النادرة هو نوع من خلق القيمة.

حتى الآن، يواجه هذا النموذج جدلاً واسعًا. فهبوط سعر سهم استراتيجية بشكل كبير يدل على أن السوق لم يتبنَّ بعد بشكل كامل منطق تقييم "شركة خزينة البيتكوين". لكن، من ناحية أخرى، بدأ عدد متزايد من الشركات في تقليد مسارها — حتى لو بشكل تجريبي صغير — مما يدل على أن هذا المنطق بدأ يكتسب اعترافًا بين فئة معينة.

المخاطر والتحديات

قدرة تكرار نموذج استراتيجية تواجه قيودًا هيكلية عدة:

أولًا، عدم اليقين التنظيمي. رغم أن البيئة التنظيمية تحسنت بشكل ملحوظ في 2026 مقارنة بالسنوات السابقة، إلا أن قوانين المحاسبة، والضرائب، ومتطلبات الإفصاح تختلف بشكل كبير بين الدول. الشركات التي تعتمد على البيتكوين كمخزون رئيسي تواجه تكاليف امتثال متفاوتة حسب الولاية القضائية.

ثانيًا، مشكلة المعالجة المحاسبية. وفقًا للمعايير الحالية، يُصنّف البيتكوين كـ"أصل غير ملموس غير محدود الأجل"، ويجب الاعتراف بخسائر الانخفاض فورًا، بينما يمكن استرداد القيمة عند البيع فقط. هذا يؤدي إلى ظهور خسائر غير محققة على الدفاتر عند انخفاض السعر، وعدم انعكاس الارتفاعات في الأرباح إلا عند البيع، مما يخلق تشويشًا في تصور السوق للوضع المالي الحقيقي للشركة.

ثالثًا، مخاطر السيولة. فاستراتيجية تمتلك حوالي 4% من البيتكوين العالمي، وأي بيع كبير قد يسبب تأثيرات سعرية ملحوظة. البيع الذي حدث في 6 يوليو، حيث باعت 0.4% من الحيازة، أثار اهتمام السوق، وإذا اضطرت الشركة لبيع كميات أكبر، فهل السوق قادر على استيعاب ذلك؟

وأخيرًا، تعتمد استدامة نموذج استراتيجية على فرضية أساسية: أن سعر البيتكوين على المدى الطويل في اتجاه تصاعدي. فإذا ثبتت صحة هذه الفرضية، فإن الخسائر غير المحققة الحالية ستكون مؤقتة، أما إذا ثبت عكس ذلك، فسيواجه النموذج تحديات جوهرية.