PiperWeb3

用戶暫無簡介

PiperWeb3

我不能吃炸孩子 👶

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

“定投者未來的利潤幾乎全部來自於漫長的熊市”

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

中性策略之王——做市策略邏輯解析(下)

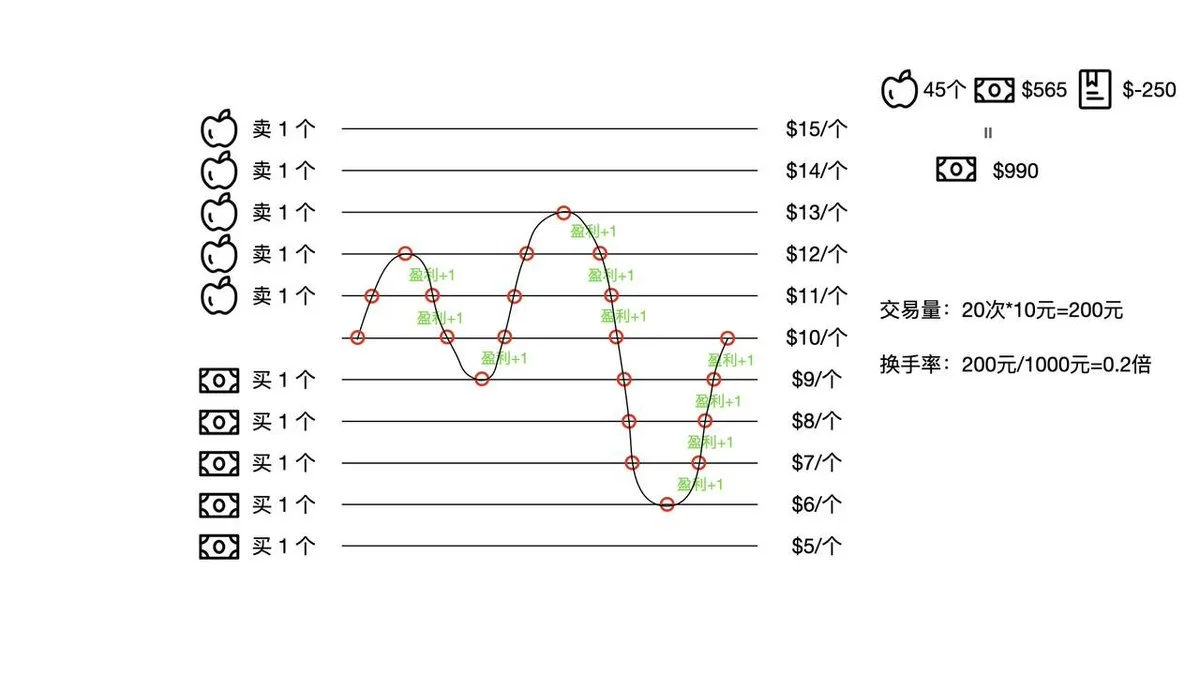

爲了解決突破網格的問題,我們做一個簡單的 套期保值:

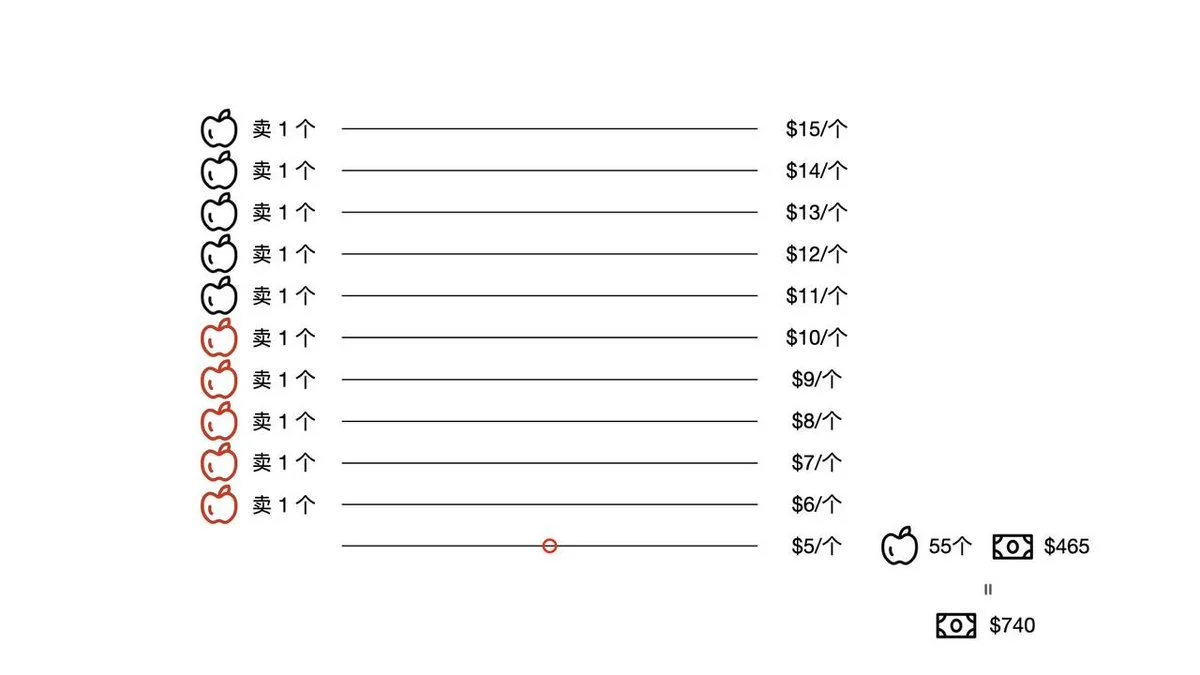

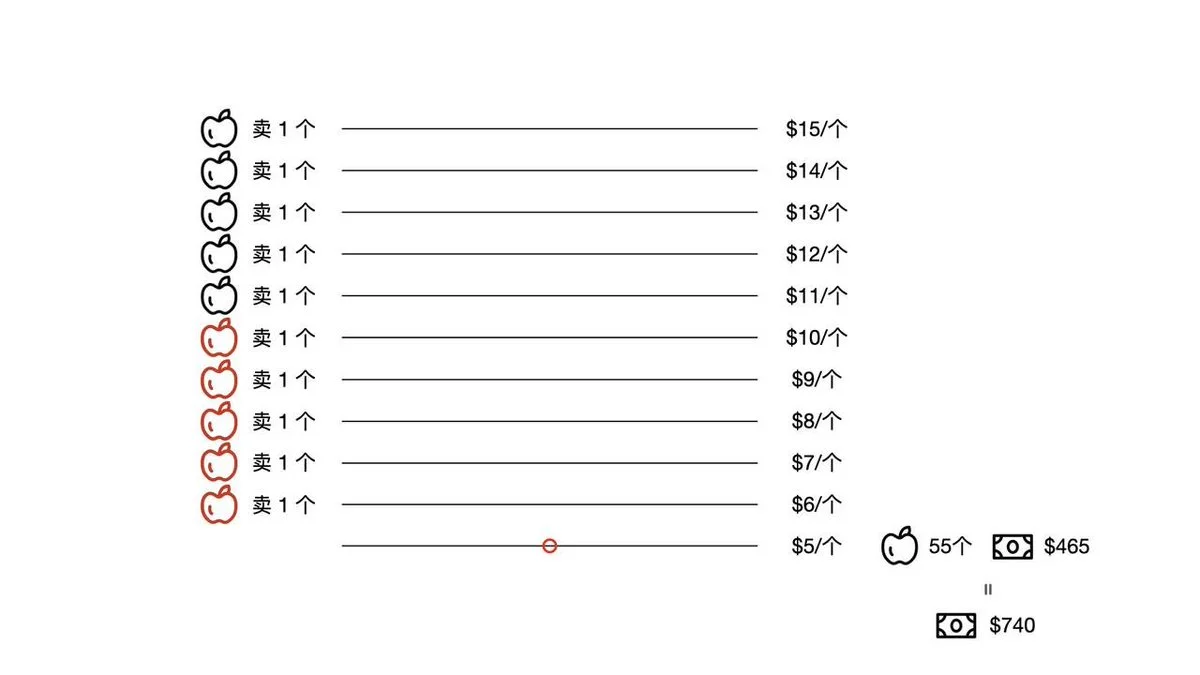

我們在以10元的價格,購入10個蘋果的時候,同時以10元的價格做空50個蘋果。

我們再回到之前的情況:

蘋果價格從10元跌到5元,此時我們有55個蘋果,465元現金,但是我們做空50個蘋果的空單,實現了250元的盈利。

我們算一下總資產:

55個*5元/個+465元+250元=990元

欸?不對啊,相比我們初始1000的總資金,仍然是虧損了:

(990-1000)÷1000*100%=-1%

這不是一個虧損的策略嗎?

(思考題,這個虧損的1%是如何造成的?它受什麼參數影響?)

但是,別忘了,我們的網格策略一直在進行交易。

假定價格圍繞10元一直波動,只要有20次交易(10次買,10次賣),我們實現了10元的盈利,就剛好覆蓋我們前面的風險敞口。

從第21次交易開始,再產生波動,實現的盈利,對我們而言就是完全的盈利了。

我們將這個模糊的口述,變成精準的數學定義:

20次交易,均價簡單按10元計算,那麼交易量爲:

20次 x10元/次=200元。

我再稍微引入一個參數,叫換手率:

交易量200元/總資金1000元=0.2

也就是,在這個策略中,換手率超過0.2,那麼策略就能實現波動盈利抵消套期保值的敞口(即虧損的1%)。

以我在某交易所之前做MM(Market Maker 做市商)爲例,我們當時

查看原文爲了解決突破網格的問題,我們做一個簡單的 套期保值:

我們在以10元的價格,購入10個蘋果的時候,同時以10元的價格做空50個蘋果。

我們再回到之前的情況:

蘋果價格從10元跌到5元,此時我們有55個蘋果,465元現金,但是我們做空50個蘋果的空單,實現了250元的盈利。

我們算一下總資產:

55個*5元/個+465元+250元=990元

欸?不對啊,相比我們初始1000的總資金,仍然是虧損了:

(990-1000)÷1000*100%=-1%

這不是一個虧損的策略嗎?

(思考題,這個虧損的1%是如何造成的?它受什麼參數影響?)

但是,別忘了,我們的網格策略一直在進行交易。

假定價格圍繞10元一直波動,只要有20次交易(10次買,10次賣),我們實現了10元的盈利,就剛好覆蓋我們前面的風險敞口。

從第21次交易開始,再產生波動,實現的盈利,對我們而言就是完全的盈利了。

我們將這個模糊的口述,變成精準的數學定義:

20次交易,均價簡單按10元計算,那麼交易量爲:

20次 x10元/次=200元。

我再稍微引入一個參數,叫換手率:

交易量200元/總資金1000元=0.2

也就是,在這個策略中,換手率超過0.2,那麼策略就能實現波動盈利抵消套期保值的敞口(即虧損的1%)。

以我在某交易所之前做MM(Market Maker 做市商)爲例,我們當時

- 打賞

- 按讚

- 留言

- 轉發

- 分享

中性策略之王——做市策略邏輯解析 (上)

前面對量化策略說了那麼多的概念,大家對量化仍然很難有一個精確的瞭解,實踐是檢驗真理的唯一標準,我手把手帶大家剖析一個策略,這樣大家對科學嚴謹的量化策略的開發,就有清晰的認知了。

接下來我會用幼兒園能理解的水平,來講解做市策略的核心原理,你不需要擔心有任何不懂的名詞:

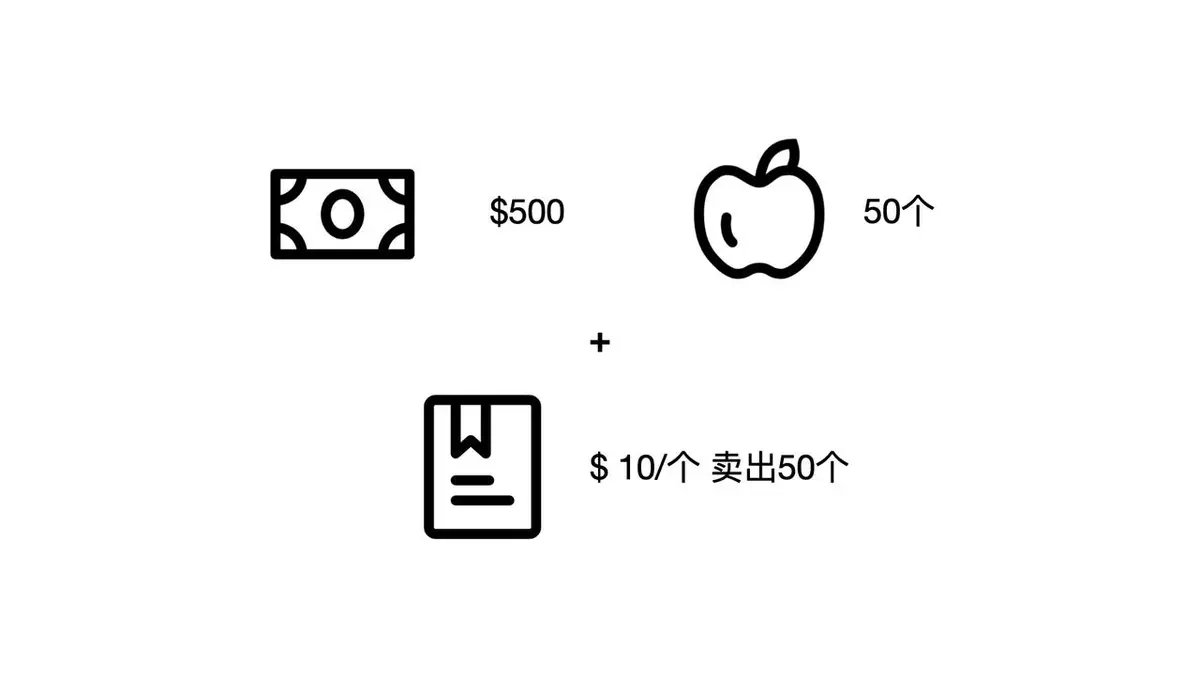

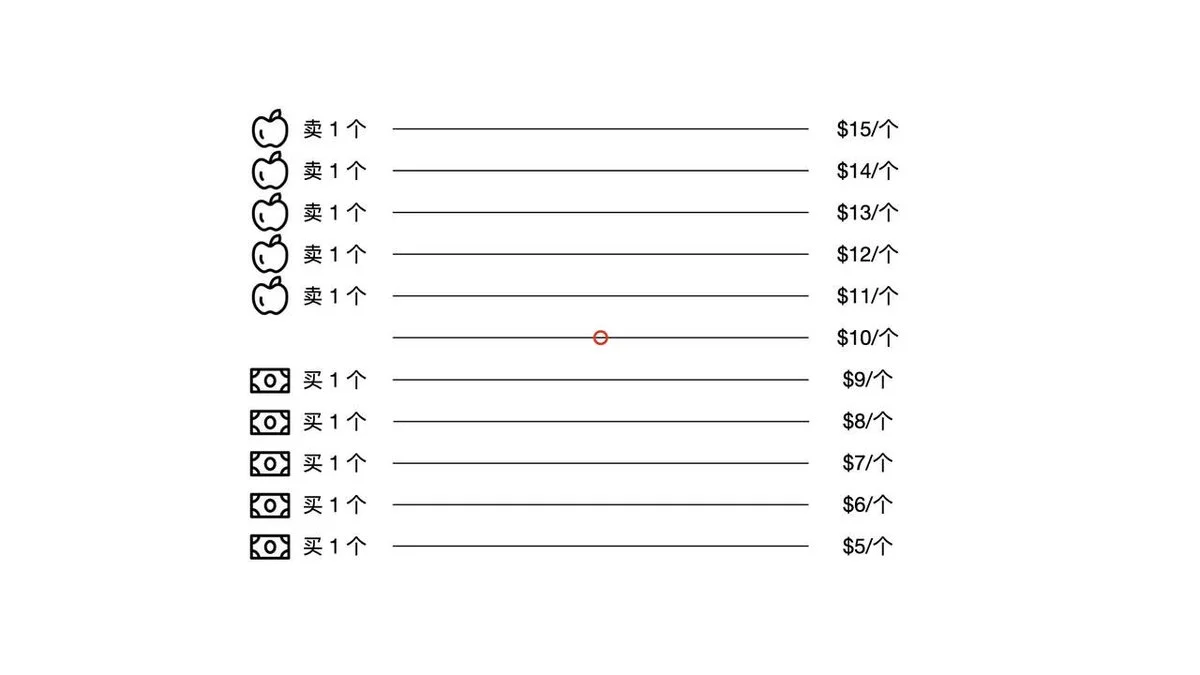

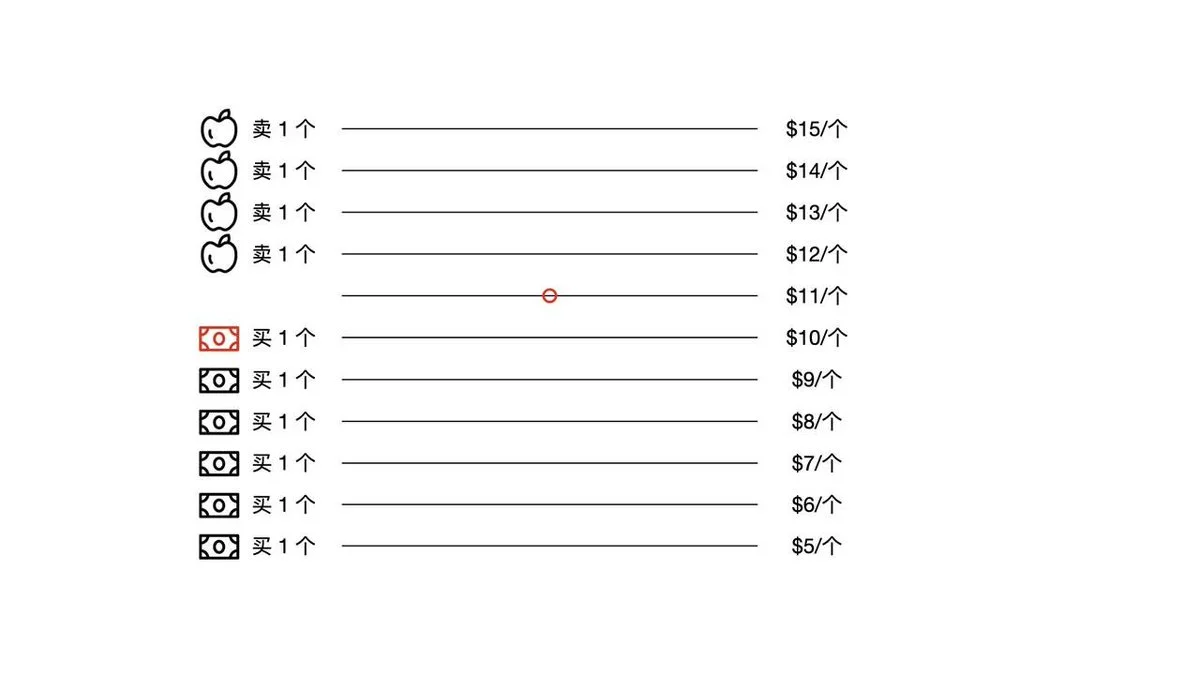

假定現在市場行情是蘋果售價10元一個,我現在有1000元:

💵$1,000 🍎$10/個

首先,我拿出500元,購買10個蘋果,剩餘500元:

💵$500 🍎50個

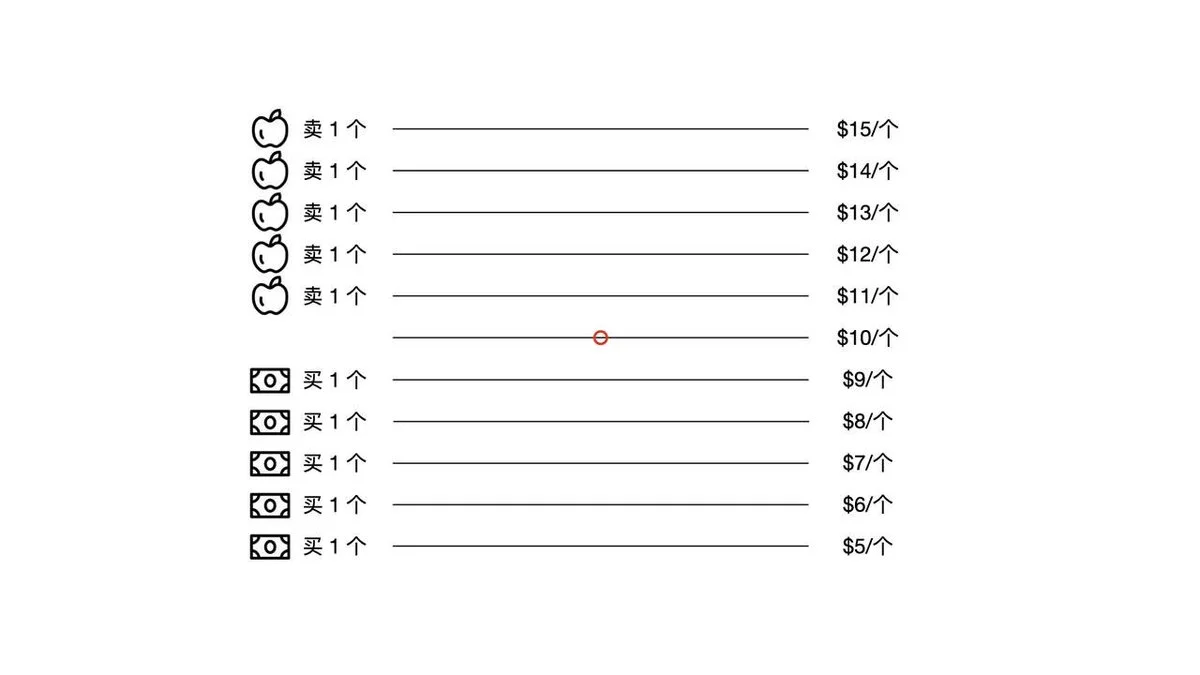

我們先做一個簡單的網格:

蘋果每漲價1元,我們掛一個賣出一個蘋果的訂單。

蘋果每降價1元,我們掛一個買入一個評估的訂單。

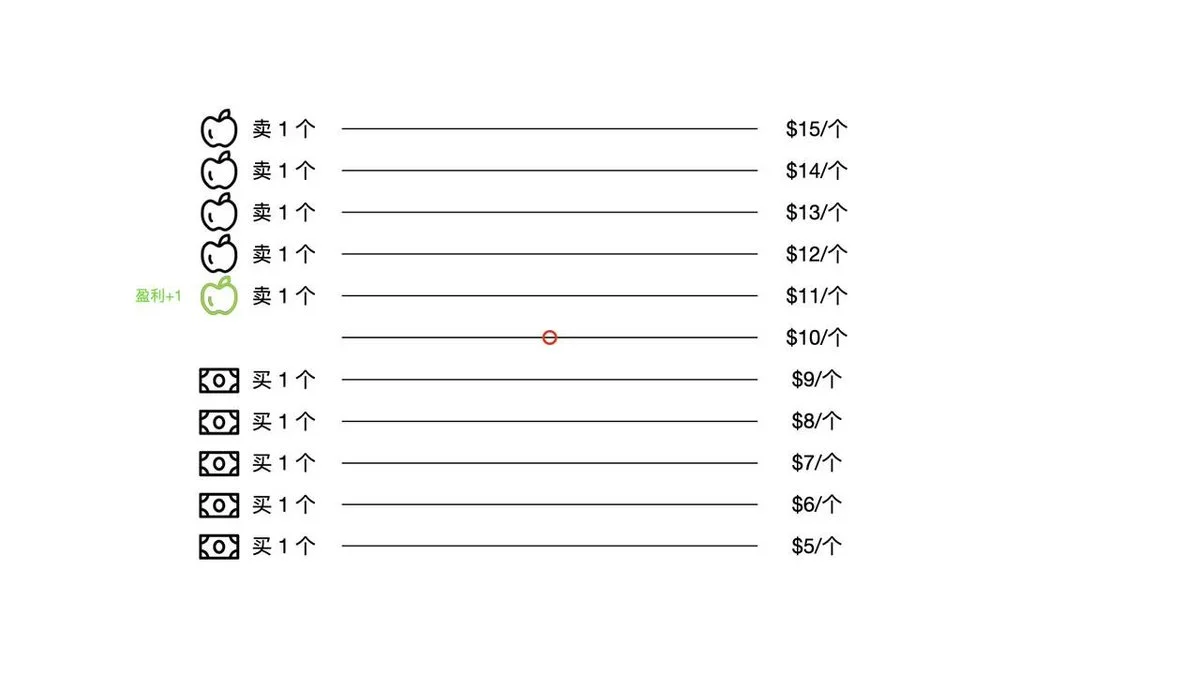

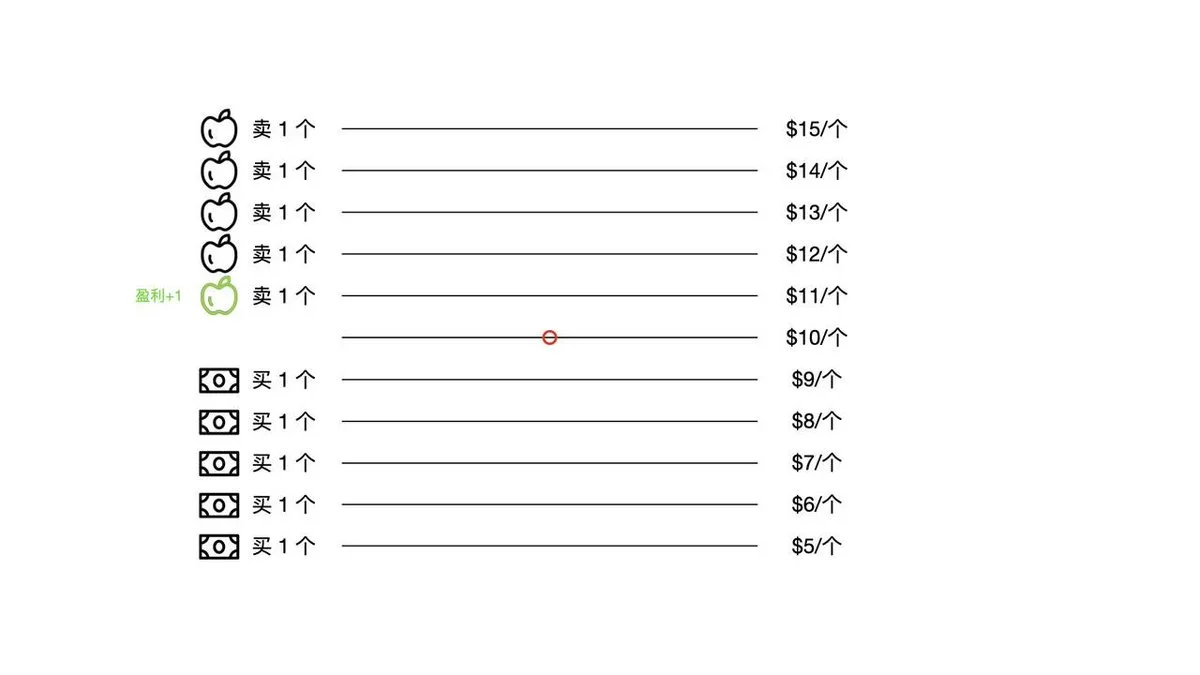

如果價格如我們預期,先漲價到11元,我們賣出一個蘋果。

價格再回落到10元,我們重新買回蘋果。

此時我們就有了501元和50個蘋果,總資產價值1001元,我們就實現了1元的盈利。

💵$501 🍎50個

前面都是非常簡單的網格策略的思路,現在網格策略在各大交易所也非常普及了,大家可以先去嘗試瞭解。

當然,如果僅僅依靠網格策略,就能盈利,那也就不需要開發量化程序了,每個人都能賺錢了。

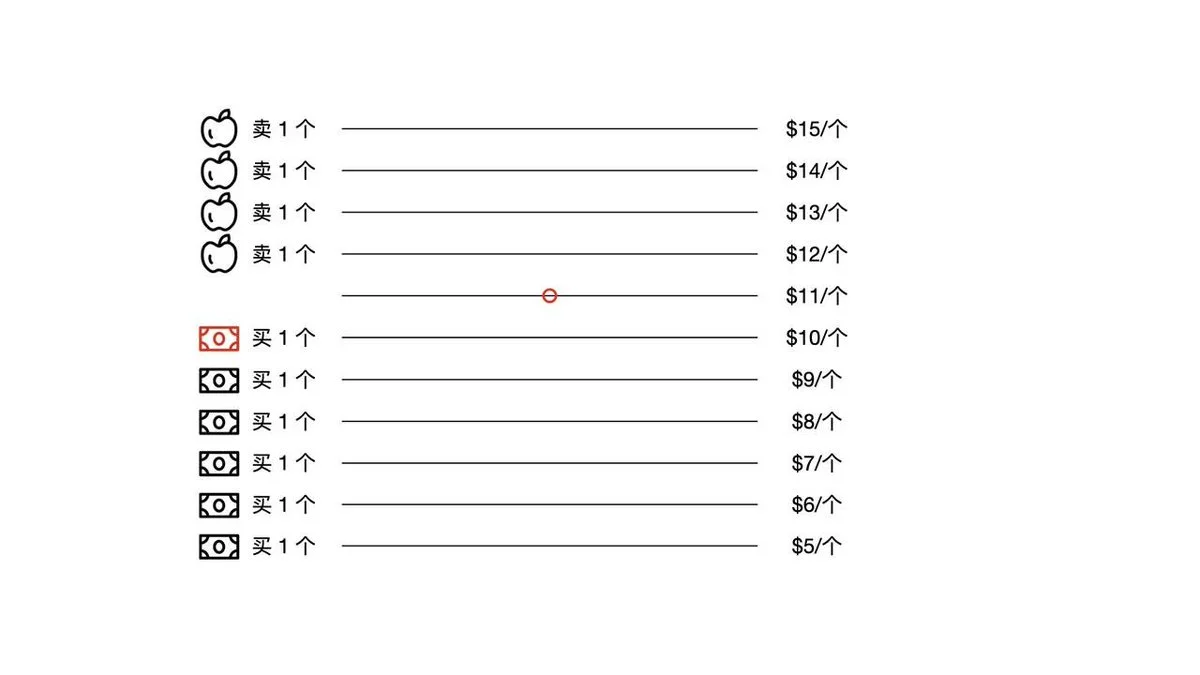

網格最大的問題,非常簡單,就是急劇下跌然後破掉了網格區間。

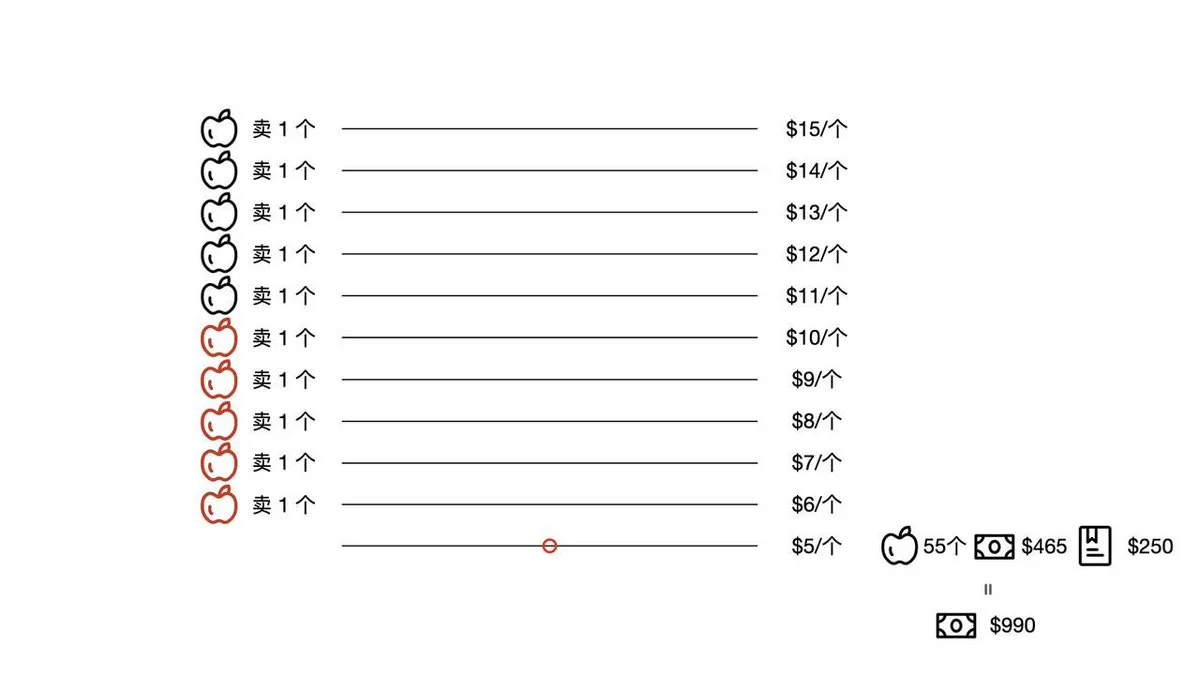

比如回到前面的案例:

蘋果從10元跌到5元,我們在9、8、7、6、5元的價位分別購入蘋果,總計5個蘋果

此時我們有55個蘋果,但此時55個蘋果的價

查看原文前面對量化策略說了那麼多的概念,大家對量化仍然很難有一個精確的瞭解,實踐是檢驗真理的唯一標準,我手把手帶大家剖析一個策略,這樣大家對科學嚴謹的量化策略的開發,就有清晰的認知了。

接下來我會用幼兒園能理解的水平,來講解做市策略的核心原理,你不需要擔心有任何不懂的名詞:

假定現在市場行情是蘋果售價10元一個,我現在有1000元:

💵$1,000 🍎$10/個

首先,我拿出500元,購買10個蘋果,剩餘500元:

💵$500 🍎50個

我們先做一個簡單的網格:

蘋果每漲價1元,我們掛一個賣出一個蘋果的訂單。

蘋果每降價1元,我們掛一個買入一個評估的訂單。

如果價格如我們預期,先漲價到11元,我們賣出一個蘋果。

價格再回落到10元,我們重新買回蘋果。

此時我們就有了501元和50個蘋果,總資產價值1001元,我們就實現了1元的盈利。

💵$501 🍎50個

前面都是非常簡單的網格策略的思路,現在網格策略在各大交易所也非常普及了,大家可以先去嘗試瞭解。

當然,如果僅僅依靠網格策略,就能盈利,那也就不需要開發量化程序了,每個人都能賺錢了。

網格最大的問題,非常簡單,就是急劇下跌然後破掉了網格區間。

比如回到前面的案例:

蘋果從10元跌到5元,我們在9、8、7、6、5元的價位分別購入蘋果,總計5個蘋果

此時我們有55個蘋果,但此時55個蘋果的價

- 打賞

- 按讚

- 留言

- 轉發

- 分享

中性策略之王——做市策略邏輯解析 (上)

前面對量化策略說了那麼多的概念,大家對量化仍然很難有一個精確的瞭解,實踐是檢驗真理的唯一標準,我手把手帶大家剖析一個策略,這樣大家對科學嚴謹的量化策略的開發,就有清晰的認知了。

接下來我會用幼兒園能理解的水平,來講解做市策略的核心原理,你不需要擔心有任何不懂的名詞:

假定現在市場行情是蘋果售價10元一個,我現在有1000元:

💵$1,000 🍎$10/個

首先,我拿出500元,購買10個蘋果,剩餘500元:

💵$500 🍎50個

我們先做一個簡單的網格:

蘋果每漲價1元,我們掛一個賣出一個蘋果的訂單。

蘋果每降價1元,我們掛一個買入一個評估的訂單。

如果價格如我們預期,先漲價到11元,我們賣出一個蘋果。

價格再回落到10元,我們重新買回蘋果。

此時我們就有了501元和50個蘋果,總資產價值1001元,我們就實現了1元的盈利。

💵$501 🍎50個

前面都是非常簡單的網格策略的思路,現在網格策略在各大交易所也非常普及了,大家可以先去嘗試瞭解。

當然,如果僅僅依靠網格策略,就能盈利,那也就不需要開發量化程序了,每個人都能賺錢了。

網格最大的問題,非常簡單,就是急劇下跌然後破掉了網格區間。

比如回到前面的案例:

蘋果從10元跌到5元,我們在9、8、7、6、5元的價位分別購入蘋果,總計5個蘋果

此時我們有55個蘋果,但此時55個蘋果的價

查看原文前面對量化策略說了那麼多的概念,大家對量化仍然很難有一個精確的瞭解,實踐是檢驗真理的唯一標準,我手把手帶大家剖析一個策略,這樣大家對科學嚴謹的量化策略的開發,就有清晰的認知了。

接下來我會用幼兒園能理解的水平,來講解做市策略的核心原理,你不需要擔心有任何不懂的名詞:

假定現在市場行情是蘋果售價10元一個,我現在有1000元:

💵$1,000 🍎$10/個

首先,我拿出500元,購買10個蘋果,剩餘500元:

💵$500 🍎50個

我們先做一個簡單的網格:

蘋果每漲價1元,我們掛一個賣出一個蘋果的訂單。

蘋果每降價1元,我們掛一個買入一個評估的訂單。

如果價格如我們預期,先漲價到11元,我們賣出一個蘋果。

價格再回落到10元,我們重新買回蘋果。

此時我們就有了501元和50個蘋果,總資產價值1001元,我們就實現了1元的盈利。

💵$501 🍎50個

前面都是非常簡單的網格策略的思路,現在網格策略在各大交易所也非常普及了,大家可以先去嘗試瞭解。

當然,如果僅僅依靠網格策略,就能盈利,那也就不需要開發量化程序了,每個人都能賺錢了。

網格最大的問題,非常簡單,就是急劇下跌然後破掉了網格區間。

比如回到前面的案例:

蘋果從10元跌到5元,我們在9、8、7、6、5元的價位分別購入蘋果,總計5個蘋果

此時我們有55個蘋果,但此時55個蘋果的價

- 打賞

- 按讚

- 留言

- 轉發

- 分享

求推薦武大/華科- 數學/應用數學、統計學、計算機科學、物理、計算機工程、金融工程/計算金融或者類似專業的應屆同學

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

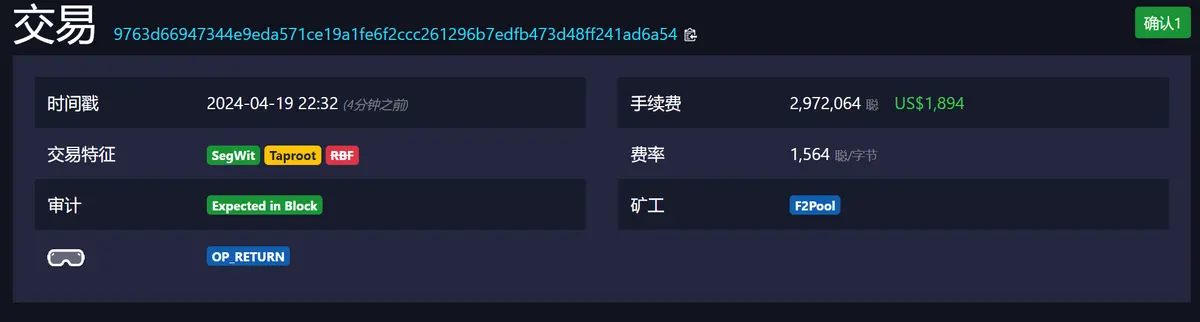

大哥頂着1900$的gas fee買入13張1400$的 $seal ,讓我們向大哥致敬🤣

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

爲什麼我不看價格波動?

無論多麼牛逼的基金公司、交易員,本質上都是拿暴露的頭寸去賭收益,只是有的基金公司,比如巴菲特,佔據了常人難以想象的時間(可以20年不賣一股)和資金(上億美元資金)的優勢和市場去“賭”,賭輸了仍然有籌碼,而且能抗住,長時間不下牌桌。

而市場裏的人完全沒有伯克希爾哈撒韋這樣的優勢,所以在市場“賭”的結果只有一個,就是輸。

而唯一能戰勝市場的方法,就是暴露極低的頭寸,還能實現盈利的,只有對沖掉風險的中性量化策略能做到,比如網格+對沖的做市策略。

在這個領域,賺錢的機會並不少見,真正稀缺的卻是能夠長期盈利的機會和能力。

查看原文無論多麼牛逼的基金公司、交易員,本質上都是拿暴露的頭寸去賭收益,只是有的基金公司,比如巴菲特,佔據了常人難以想象的時間(可以20年不賣一股)和資金(上億美元資金)的優勢和市場去“賭”,賭輸了仍然有籌碼,而且能抗住,長時間不下牌桌。

而市場裏的人完全沒有伯克希爾哈撒韋這樣的優勢,所以在市場“賭”的結果只有一個,就是輸。

而唯一能戰勝市場的方法,就是暴露極低的頭寸,還能實現盈利的,只有對沖掉風險的中性量化策略能做到,比如網格+對沖的做市策略。

在這個領域,賺錢的機會並不少見,真正稀缺的卻是能夠長期盈利的機會和能力。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#RGB++Bot更新了版本,增加了orderid的存儲,修復了一些小細節。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

熱門話題

查看更多22.06萬 熱度

27.9萬 熱度

9.52萬 熱度

40.42萬 熱度

5.4萬 熱度

置頂

🔥 WCTC S8 全球交易賽正式開賽!

8,000,000 USDT 超級獎池解鎖開啟

🏆 團隊賽:上半場正式開啟,預報名階段 5,500+ 戰隊現已集結

交易量收益額雙重比拼,解鎖上半場 1,800,000 USDT 獎池

🏆 個人賽:現貨、合約、TradFi、ETF、閃兌、跟單齊上陣

全場交易量比拼,瓜分 2,000,000 USDT 獎池

🏆 王者 PK 賽:零門檻參與,實時匹配享受戰鬥快感

收益率即時 PK,瓜分 1,600,000 USDT 獎池

活動時間:2026 年 4 月 23 日 16:00:00 - 2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即參與:https://www.gate.com/competition/wctc-s8

#WCTCS810,000 USDT 悬賞,尋找跟單金牌星探!🕵️

挖掘頂級帶單員,贏取高額跟單體驗金!

立即參與:https://www.gate.com/campaigns/4624

🎁 三大活動,獎金疊滿:

1️⃣ 慧眼識英:發帖推薦帶單員,分享跟單體驗,抽 100 位送 30 USDT!

2️⃣ 強力應援:曬出你的跟單截圖,為大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交達人:同步至 X/Twitter,憑流量贏取 100 USDT!

📍 標籤: #跟单金牌星探 #GateCopyTrading

⏰ 限時: 4/22 16:00 - 5/10 16:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50848十三載風雨同行,您是 Gate 最珍貴的見證者。分享您的故事,瓜分重磅週年豪禮!

參與方式

1️⃣ 帶 #Gate13周年 和相應主題標籤,在 13 周年留言板或廣場發帖

2️⃣ 分享您與 Gate 的故事、送上祝福,或暢想未來 13 年

13 周年定制禮盒、紅牛模型、大額倉位體驗券等您來拿!

13周年慶留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 廣場 👉️ https://www.gate.com/post

13 年成長,感謝有您。您的故事,我們期待聆聽!

詳情:https://www.gate.com/announcements/article/50694✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889