0xJimc

用戶暫無簡介

0xJimc

Visa、Mastercard、Coinbase 這些公司一起推了一個新美元穩定幣 Open USD,背後還有 140 多家公司參與。重點不是又多了一個穩定幣,而是傳統支付巨頭開始自己下場做「穩定幣支付網絡」。Circle 後面壓力會越來越大。

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

穩定幣這邊又有個大動作

Visa、Mastercard、Coinbase 這些公司一起推出了一個新的美元穩定幣 Open USD,背後還有 140 多家公司參與。

最有趣的是,它不只是單純再發一個「新 USDT/USDC」,而是想把穩定幣打造成支付網絡的基礎設施,鑄造和贖回都不收取費用,儲備收益還會分給合作夥伴。

Visa、Mastercard、Coinbase 這些公司一起推出了一個新的美元穩定幣 Open USD,背後還有 140 多家公司參與。

最有趣的是,它不只是單純再發一個「新 USDT/USDC」,而是想把穩定幣打造成支付網絡的基礎設施,鑄造和贖回都不收取費用,儲備收益還會分給合作夥伴。

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

日本三大銀行要聯合發穩定幣了,兄弟們。

三菱UFJ、三井住友、瑞穗一起上,計劃 2027 年 3 月前落地日元穩定幣。

這事不是銀行跟風玩幣,感覺更像是日本在做一次支付體系自救。

簡單說幾個重點:

▪️ FSA 全程背書

▪️ 100% 真實資產儲備

▪️ 儲備主要是銀行存款 + 短期國債

▪️ 只有持牌機構能發

▪️ 國外穩定幣也要接受等效監管

▪️ 底層會用 Progmat,主打企業資金調度和跨境結算

為什麼重要?

因為穩定幣已經不只是加密圈的東西了。

美元穩定幣現在已經在亞洲結算裡越來越強,日本如果不做,後面跨境貿易、企業支付、甚至日元定價權,都会越來越被美元穩定幣擠壓。

日本現在的問題大家也知道:

▪️ 債務/GDP 超 250%

▪️ 老齡化

▪️ 低增長

▪️ 日元波動大

▪️ 企業跨境支付成本高、效率低

所以這次日元穩定幣,更像是把穩定幣從“加密實驗”,升級成國家支付基礎設施的一部分。

利好很明確:

▪️ 日本企業:結算更快,成本更低

▪️ 銀行:多一條新業務線

▪️ 合規區塊鏈支付:拿到一個國家級示範案例

▪️ 日元體系:至少能先守住一部分亞洲結算場景

但風險也有。

如果穩定幣規模起來,銀行存款可能被分流,放貸能力會受影響。再叠加 BOJ 加息周期,大規模贖回時,儲備資產拋售也可能帶來流動性壓力。

還有一個最現實的問題:

企業到底買不買帳?如果企業不用,那最後也可能

查看原文三菱UFJ、三井住友、瑞穗一起上,計劃 2027 年 3 月前落地日元穩定幣。

這事不是銀行跟風玩幣,感覺更像是日本在做一次支付體系自救。

簡單說幾個重點:

▪️ FSA 全程背書

▪️ 100% 真實資產儲備

▪️ 儲備主要是銀行存款 + 短期國債

▪️ 只有持牌機構能發

▪️ 國外穩定幣也要接受等效監管

▪️ 底層會用 Progmat,主打企業資金調度和跨境結算

為什麼重要?

因為穩定幣已經不只是加密圈的東西了。

美元穩定幣現在已經在亞洲結算裡越來越強,日本如果不做,後面跨境貿易、企業支付、甚至日元定價權,都会越來越被美元穩定幣擠壓。

日本現在的問題大家也知道:

▪️ 債務/GDP 超 250%

▪️ 老齡化

▪️ 低增長

▪️ 日元波動大

▪️ 企業跨境支付成本高、效率低

所以這次日元穩定幣,更像是把穩定幣從“加密實驗”,升級成國家支付基礎設施的一部分。

利好很明確:

▪️ 日本企業:結算更快,成本更低

▪️ 銀行:多一條新業務線

▪️ 合規區塊鏈支付:拿到一個國家級示範案例

▪️ 日元體系:至少能先守住一部分亞洲結算場景

但風險也有。

如果穩定幣規模起來,銀行存款可能被分流,放貸能力會受影響。再叠加 BOJ 加息周期,大規模贖回時,儲備資產拋售也可能帶來流動性壓力。

還有一個最現實的問題:

企業到底買不買帳?如果企業不用,那最後也可能

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

Serenity AI 組合大爆發:買的不是 AI 應用,而是光互聯瓶頸

Serenity 這組持倉很有意思:

AXTI、AAOI、LITE、SIVE、AEHR、OSS、TSEM、INTC、SIMO、SNDK

表面看很分散,有光模組、InP 基板、激光器、硅光代工、測試設備、SSD 控制器、存儲和邊緣 AI。

但如果按 AI 數據中心產業鏈拆,其實邏輯很清楚:

→ AI 算力繼續擴張

→ 節點間數據交換暴增

→ 光互聯、CPO、硅光、激光光源、InP 基板成為新瓶頸

→ 量產還需要代工、測試、燒錄和高速存儲配套。

所以這不是一組普通 AI 概念股,而是一組圍繞 AI 數據中心“怎麼連、怎麼測、怎麼存”搭起來的組合。

其中:

◾️ AAOI / LITE:光模組、激光器、數據中心光互聯;

◾️ AXTI:InP / GaAs / Ge 衬底,上游材料卡點;

◾️ SIVE:CPO、硅光、光源陣列,高彈性方向;

◾️ TSEM:硅光代工平台;

◾️ AEHR:晶圓級測試和燒錄;

◾️ SIMO / SNDK:AI 數據中心 SSD 控制器和存儲;

◾️ OSS:邊緣 AI / rugged computing;

◾️ INTC:平台型半導體資產。

◾️ Serenity 真正買的不是 AI 應用,而是 AI 算力擴張後的硬體瓶頸。

光模組是表層,InP 和激光器是上游,硅光代工和測試是

查看原文Serenity 這組持倉很有意思:

AXTI、AAOI、LITE、SIVE、AEHR、OSS、TSEM、INTC、SIMO、SNDK

表面看很分散,有光模組、InP 基板、激光器、硅光代工、測試設備、SSD 控制器、存儲和邊緣 AI。

但如果按 AI 數據中心產業鏈拆,其實邏輯很清楚:

→ AI 算力繼續擴張

→ 節點間數據交換暴增

→ 光互聯、CPO、硅光、激光光源、InP 基板成為新瓶頸

→ 量產還需要代工、測試、燒錄和高速存儲配套。

所以這不是一組普通 AI 概念股,而是一組圍繞 AI 數據中心“怎麼連、怎麼測、怎麼存”搭起來的組合。

其中:

◾️ AAOI / LITE:光模組、激光器、數據中心光互聯;

◾️ AXTI:InP / GaAs / Ge 衬底,上游材料卡點;

◾️ SIVE:CPO、硅光、光源陣列,高彈性方向;

◾️ TSEM:硅光代工平台;

◾️ AEHR:晶圓級測試和燒錄;

◾️ SIMO / SNDK:AI 數據中心 SSD 控制器和存儲;

◾️ OSS:邊緣 AI / rugged computing;

◾️ INTC:平台型半導體資產。

◾️ Serenity 真正買的不是 AI 應用,而是 AI 算力擴張後的硬體瓶頸。

光模組是表層,InP 和激光器是上游,硅光代工和測試是

- 打賞

- 2

- 回覆

- 轉發

- 分享

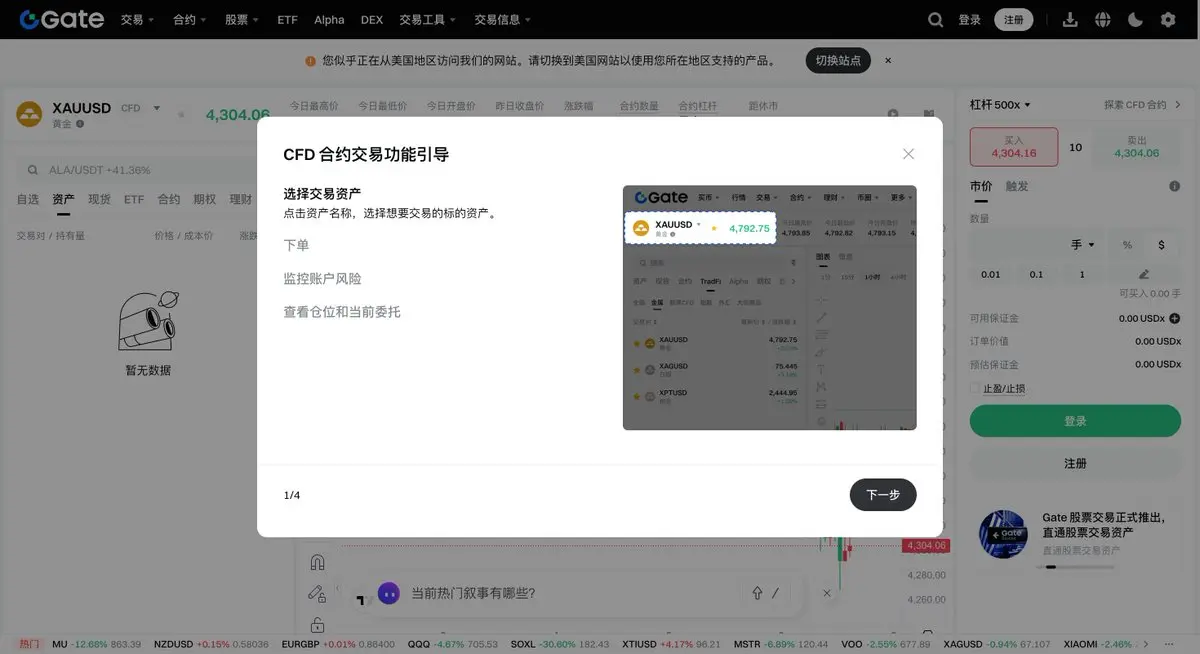

剛剛在用 @Gate_zh 的時候看到 Gate 已經把 TradFi 升級了

目前有 CFD 合約、永續合約、現貨三大核心的交易類型

永續和現貨大家都了解,那麼我來跟大家科普一下 CFD

CFD(差價合約,Contract for Difference)是一種不需要買資產本體,只交易價格漲跌的槓桿合約。

他跟永續合約最根本的區別是啥呢,CFD 更常見於傳統金融平台,比如股票、外匯、指數、黃金、原油。永續合約更常見於咱們幣圈的交易所,比如 BTCUSDT 永續、ETHUSDT 永續。

啥意思呢,就是你可以同時在 Gate 槓桿交易傳統資產和數字貨幣,更多的是方便了所有玩家,一步到位。但總的來說槓桿交易總歸是有風險的,還是希望大家理性交易。

查看原文目前有 CFD 合約、永續合約、現貨三大核心的交易類型

永續和現貨大家都了解,那麼我來跟大家科普一下 CFD

CFD(差價合約,Contract for Difference)是一種不需要買資產本體,只交易價格漲跌的槓桿合約。

他跟永續合約最根本的區別是啥呢,CFD 更常見於傳統金融平台,比如股票、外匯、指數、黃金、原油。永續合約更常見於咱們幣圈的交易所,比如 BTCUSDT 永續、ETHUSDT 永續。

啥意思呢,就是你可以同時在 Gate 槓桿交易傳統資產和數字貨幣,更多的是方便了所有玩家,一步到位。但總的來說槓桿交易總歸是有風險的,還是希望大家理性交易。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

程序员必備的 5 個 Hermes 神器,你還沒用過嗎?

全網開發者已經在悄悄卷起效率革命,從桌面到創意腦暴,從記憶管理到 token 優化,每個工具都是利器:

1️⃣ hermes-desktop — 告別雜亂 CLI,小玩具升級成 Mac/Windows 原生桌面聊天 App,多平台消息 + 自我進化循環,讓桌面瞬間變聰明。

🔗

2️⃣ hermes-agent-idea-workflow — 想法太零散?丟進去就變成完整 PRD、設計文檔、任務拆解,腦暴效率瞬間加倍。

🔗

3️⃣ plur — 多實例 Agent 記憶互通神器,open engram YAML 共享記憶層,讓知識跨實例永不丟失,Agent 擁有集體大腦。

🔗

4️⃣ rtk-hermes — Token 殺手,Shell 輸出自動壓縮 60–90%,跑過 1100 萬+ token 測試,Context 爆炸?不存在的。

🔗

5️⃣ hermesd — 運維黨的終極利器,實時 TUI 儀表盤一覽 10 大面板:Gateway、Sessions、Tokens、Cron、Memory,Agent 動向盡收眼底。

🔗

從桌面端到創意流水線,從共享記憶到 token 優化,Hermes 生態已經悄然改變開發者的工作方式。

查看原文全網開發者已經在悄悄卷起效率革命,從桌面到創意腦暴,從記憶管理到 token 優化,每個工具都是利器:

1️⃣ hermes-desktop — 告別雜亂 CLI,小玩具升級成 Mac/Windows 原生桌面聊天 App,多平台消息 + 自我進化循環,讓桌面瞬間變聰明。

🔗

2️⃣ hermes-agent-idea-workflow — 想法太零散?丟進去就變成完整 PRD、設計文檔、任務拆解,腦暴效率瞬間加倍。

🔗

3️⃣ plur — 多實例 Agent 記憶互通神器,open engram YAML 共享記憶層,讓知識跨實例永不丟失,Agent 擁有集體大腦。

🔗

4️⃣ rtk-hermes — Token 殺手,Shell 輸出自動壓縮 60–90%,跑過 1100 萬+ token 測試,Context 爆炸?不存在的。

🔗

5️⃣ hermesd — 運維黨的終極利器,實時 TUI 儀表盤一覽 10 大面板:Gateway、Sessions、Tokens、Cron、Memory,Agent 動向盡收眼底。

🔗

從桌面端到創意流水線,從共享記憶到 token 優化,Hermes 生態已經悄然改變開發者的工作方式。

- 打賞

- 1

- 1

- 轉發

- 分享

NFT GM Every Day:

足球2026 NFT 收藏 https://www.gate.com/nft/collection/21385/Soccer-2026

以後大家看到和 $JU 相關的都繞遠點

不會真以為那些宣發的 KOL 會跟你統一陣營吧…………

查看原文不會真以為那些宣發的 KOL 會跟你統一陣營吧…………

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

欧易的星球互助 谁进?

- 打賞

- 按讚

- 回覆

- 轉發

- 分享