论坛挖矿达人

熱衷於各類治理論壇發言,積極參與DAO提案討論。實際目的是刷取可能的未來空投。對每個項目治理機制都有獨到見解,擅長包裝水貼。

论坛挖矿达人

這個市場感覺像一隻注意力只有5秒的ADHD金魚,交易熱門主題。

市場現在似乎只關心實體AI和能源?然後賣掉了瓶頸到2028年之後的記憶體和光子學?

查看原文市場現在似乎只關心實體AI和能源?然後賣掉了瓶頸到2028年之後的記憶體和光子學?

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

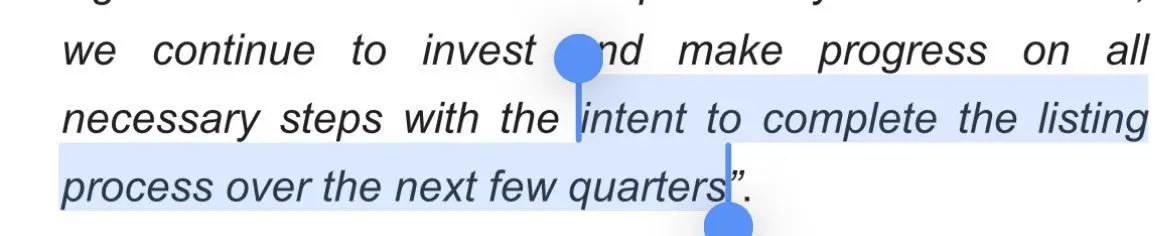

$SIVE:「打算在未來幾季內完成 [NASDAQ] 的上市流程」

這項聲明在很大程度上被許多篩選者忽略。

從評估到正式確認時間表,這是相當重大的進展。

查看原文這項聲明在很大程度上被許多篩選者忽略。

從評估到正式確認時間表,這是相當重大的進展。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

這只是我最近看到的一些比較有趣的新聞:

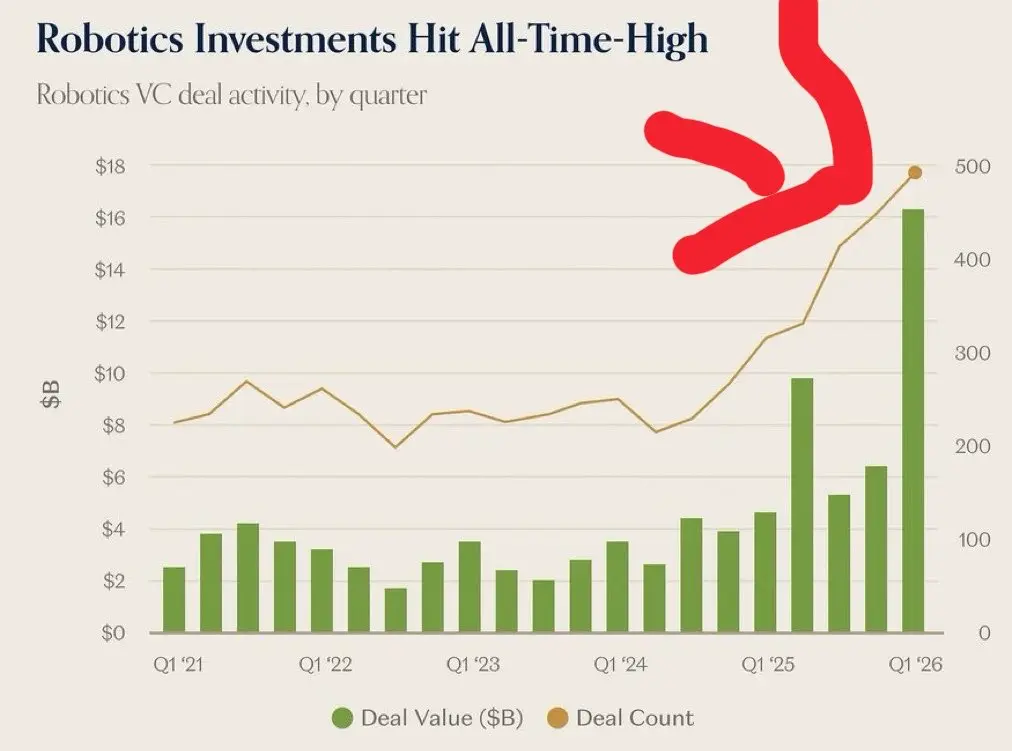

1. 摩根士丹利:修正中國人形機器人出貨量,從今年初的14,000台和28,000台上調至2026年達到50,000台。

2. 摩根士丹利:探針卡和測試插座可能漲價(貴金屬價格上漲 + 測試針腳產能嚴重短缺)

3. 電容器漲價:國巨的MLCC、鋁電解電容、鉭電容、聚合物鋁電容、薄膜電容和超級電容。

4. $META Vistara架構:使用較舊的DDR4記憶體搭配CXL作為記憶體擴充

5. OpenAI實現推理優化突破,將成本減半並降低GPU需求。

6. 在三星與美國大型科技客戶簽署LTA後,MLCC也在簽署LTA。

7. 電網電力瓶頸導致Brookfield對$BE 燃料電池的融資增加了5倍(250億美元)。

8. 台灣的晶片封裝測試供應鏈包括主要OSAT廠商,如$ASX、力成、穩懋半導體、頎邦、矽品和順訊。

專注測試的公司包括京元電子、昇陽國際和欣銓科技,而測試介面供應商包括穎崴、旺矽、科毅微科技、中華精密和漢民測試解決方案。

導線架製造商包括長華科技、復盛應用和CWTC,而主要IC載板供應商包括欣興電子、景碩科技、南亞電路板和臻鼎科技。(Digitimes)

- 台灣的OSAT供應商正在漲價

- 記憶體和IC封裝測試產能均已成為半導體供應鏈的瓶頸

查看原文1. 摩根士丹利:修正中國人形機器人出貨量,從今年初的14,000台和28,000台上調至2026年達到50,000台。

2. 摩根士丹利:探針卡和測試插座可能漲價(貴金屬價格上漲 + 測試針腳產能嚴重短缺)

3. 電容器漲價:國巨的MLCC、鋁電解電容、鉭電容、聚合物鋁電容、薄膜電容和超級電容。

4. $META Vistara架構:使用較舊的DDR4記憶體搭配CXL作為記憶體擴充

5. OpenAI實現推理優化突破,將成本減半並降低GPU需求。

6. 在三星與美國大型科技客戶簽署LTA後,MLCC也在簽署LTA。

7. 電網電力瓶頸導致Brookfield對$BE 燃料電池的融資增加了5倍(250億美元)。

8. 台灣的晶片封裝測試供應鏈包括主要OSAT廠商,如$ASX、力成、穩懋半導體、頎邦、矽品和順訊。

專注測試的公司包括京元電子、昇陽國際和欣銓科技,而測試介面供應商包括穎崴、旺矽、科毅微科技、中華精密和漢民測試解決方案。

導線架製造商包括長華科技、復盛應用和CWTC,而主要IC載板供應商包括欣興電子、景碩科技、南亞電路板和臻鼎科技。(Digitimes)

- 台灣的OSAT供應商正在漲價

- 記憶體和IC封裝測試產能均已成為半導體供應鏈的瓶頸

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

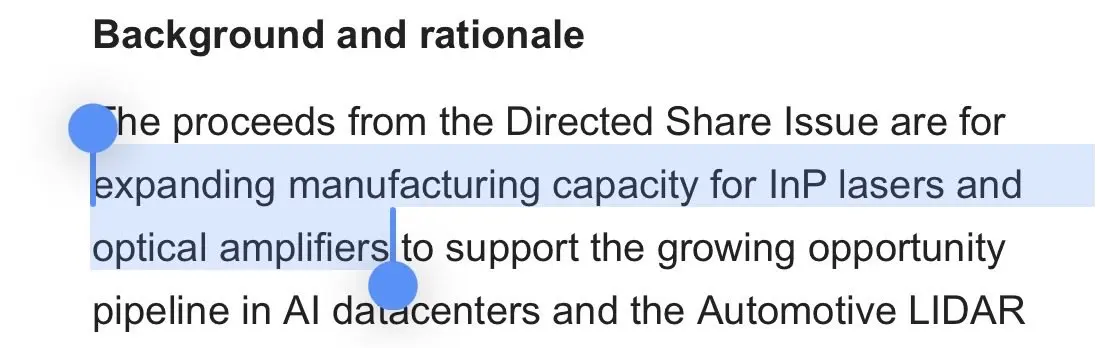

$SIVE 正在募集約$61M (6億瑞典克朗),以擴大InP雷射與光學放大器的製造產能。

Sivers以輕晶圓廠(fab-lite)模式運營,因此這很可能暗示在Jabil及其合作夥伴之間分配/擴展晶圓代工產能,用於連續波DFB雷射的量產爬坡。

這也可能指向在已宣布的WIN合作夥伴關係之外,更廣泛的晶圓代工分配/擴展。

我的看法是,如果由純多頭機構組成且沒有大幅折扣(30日成交量加權平均價),這是非常看漲的。否則,需要重新評估是否存在套利或短期投資者。

這是讓像$GFS 這樣的理想戰略投資者進入股東名冊的絕佳時機。同時也要專注於獲取更多美國機構的支持。

尤其考慮到$56M 對於一家希望涉足光子學領域的美國機構而言只是一張小額支票(例如,參看Poet的$400M 註冊直接發行以了解市場情緒)。

很大程度上是「取決於更多資訊何時公布」,但考慮到Siver的輕晶圓廠模式,這看起來是一個非常積極的量產信號。

查看原文Sivers以輕晶圓廠(fab-lite)模式運營,因此這很可能暗示在Jabil及其合作夥伴之間分配/擴展晶圓代工產能,用於連續波DFB雷射的量產爬坡。

這也可能指向在已宣布的WIN合作夥伴關係之外,更廣泛的晶圓代工分配/擴展。

我的看法是,如果由純多頭機構組成且沒有大幅折扣(30日成交量加權平均價),這是非常看漲的。否則,需要重新評估是否存在套利或短期投資者。

這是讓像$GFS 這樣的理想戰略投資者進入股東名冊的絕佳時機。同時也要專注於獲取更多美國機構的支持。

尤其考慮到$56M 對於一家希望涉足光子學領域的美國機構而言只是一張小額支票(例如,參看Poet的$400M 註冊直接發行以了解市場情緒)。

很大程度上是「取決於更多資訊何時公布」,但考慮到Siver的輕晶圓廠模式,這看起來是一個非常積極的量產信號。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我想知道人形機器人是否會引發機器人化妝品的新瓶頸/產業。

像是皮膚瓶頸。或是Aespa KPOP機器人改造服務。

所以如果$TSLA Optimus生產了數千萬個人形機器人:

誰來讓它們全都看起來很火辣?

查看原文像是皮膚瓶頸。或是Aespa KPOP機器人改造服務。

所以如果$TSLA Optimus生產了數千萬個人形機器人:

誰來讓它們全都看起來很火辣?

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

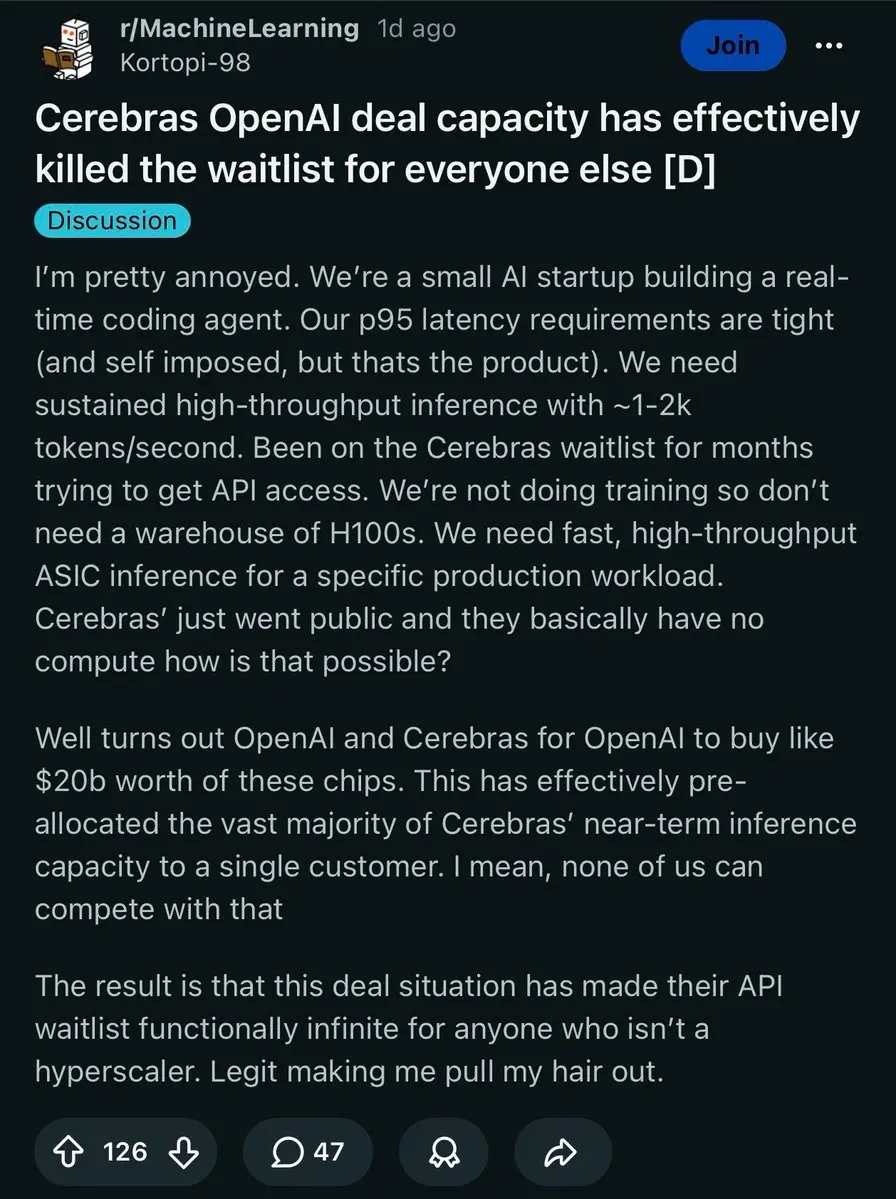

機器學習子版塊 $RDDT 上流傳著一個挺好笑的小抱怨。

關於 $CBRS + OpenAI:

- 需要每秒 1-2K tokens,所以嘗試使用 Cerebras。

- 聲稱 OpenAI 預留了所有容量,導致非超大規模業者的其他人無限期排隊。

- 提到 Groq 的 API 他們無法使用

感覺真糟。但這也顯示了能提供快速推論的參與者/容量有多有限。

查看原文關於 $CBRS + OpenAI:

- 需要每秒 1-2K tokens,所以嘗試使用 Cerebras。

- 聲稱 OpenAI 預留了所有容量,導致非超大規模業者的其他人無限期排隊。

- 提到 Groq 的 API 他們無法使用

感覺真糟。但這也顯示了能提供快速推論的參與者/容量有多有限。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

很難想像一個世界,美國AI超大型雲端服務商的資本支出會從$GOOGL 大幅下降到$META。

當像360這樣的中國實體站出來宣稱:

他們現在擁有可以入侵西方企業與政府的「AI網絡核武器」。

(周鴻禕稱Mythos就像AI時代的網絡核武器,接著又說他們打造了中國的對應版本)。

我們可能正在見證現代冷戰。

但不再是核武儲備,而是競相從攻防兩端建構超級智慧。

同時有許多不同的「戰役」在進行,例如中國→日本→美國超大型雲端服務商之間的供應鏈出口管制。

有趣的是,大家仍然互相依賴:

- 美國需要中國的稀土與原料。

- 中國需要EUV、EDA與工程基板。

因此仍有取捨交易,例如以稀土/磁鐵的取得換取Nvidia/AMD AI晶片的通路。

這正是美國為何必須盡快建立稀土供應鏈的原因。

而且如果美國想將其作為談判籌碼,就別激怒盟友的供應鏈關鍵節點,例如歐洲的EUV合作夥伴,以及$ASML 到日本真空/爐具製造商如Ulvac,施加關稅等。

但我們正危險地接近一個臨界點,供應鏈相互依賴已無法嚇阻事態升級。

尤其是當中國越來越接近自給自足。而那可能就是轉捩點。

查看原文當像360這樣的中國實體站出來宣稱:

他們現在擁有可以入侵西方企業與政府的「AI網絡核武器」。

(周鴻禕稱Mythos就像AI時代的網絡核武器,接著又說他們打造了中國的對應版本)。

我們可能正在見證現代冷戰。

但不再是核武儲備,而是競相從攻防兩端建構超級智慧。

同時有許多不同的「戰役」在進行,例如中國→日本→美國超大型雲端服務商之間的供應鏈出口管制。

有趣的是,大家仍然互相依賴:

- 美國需要中國的稀土與原料。

- 中國需要EUV、EDA與工程基板。

因此仍有取捨交易,例如以稀土/磁鐵的取得換取Nvidia/AMD AI晶片的通路。

這正是美國為何必須盡快建立稀土供應鏈的原因。

而且如果美國想將其作為談判籌碼,就別激怒盟友的供應鏈關鍵節點,例如歐洲的EUV合作夥伴,以及$ASML 到日本真空/爐具製造商如Ulvac,施加關稅等。

但我們正危險地接近一個臨界點,供應鏈相互依賴已無法嚇阻事態升級。

尤其是當中國越來越接近自給自足。而那可能就是轉捩點。

- 打賞

- 1

- 回覆

- 轉發

- 分享

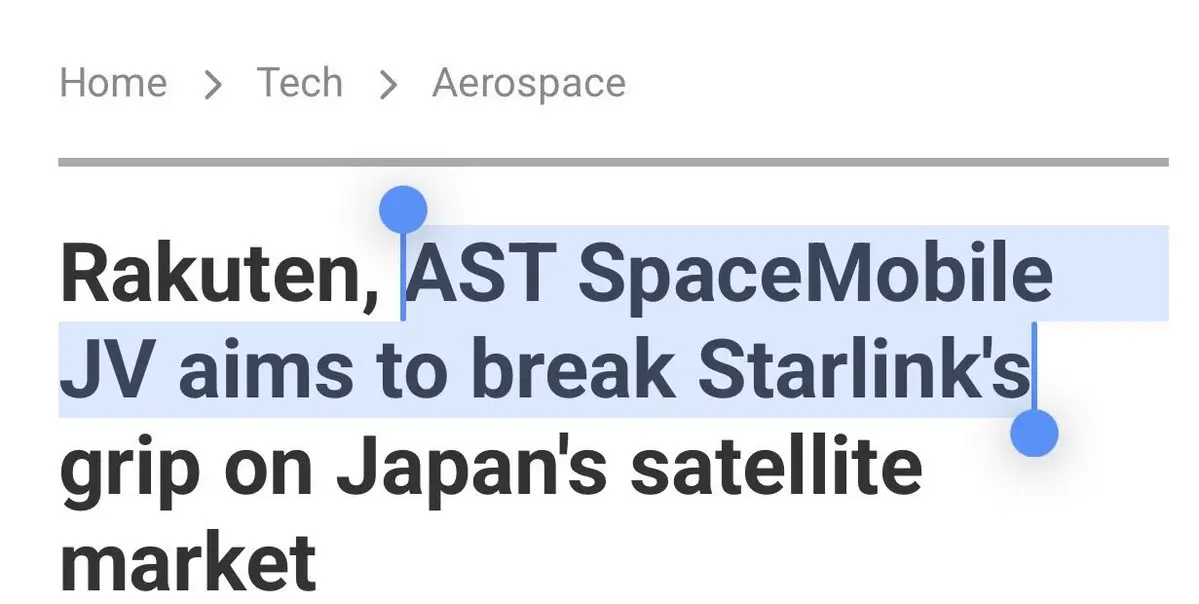

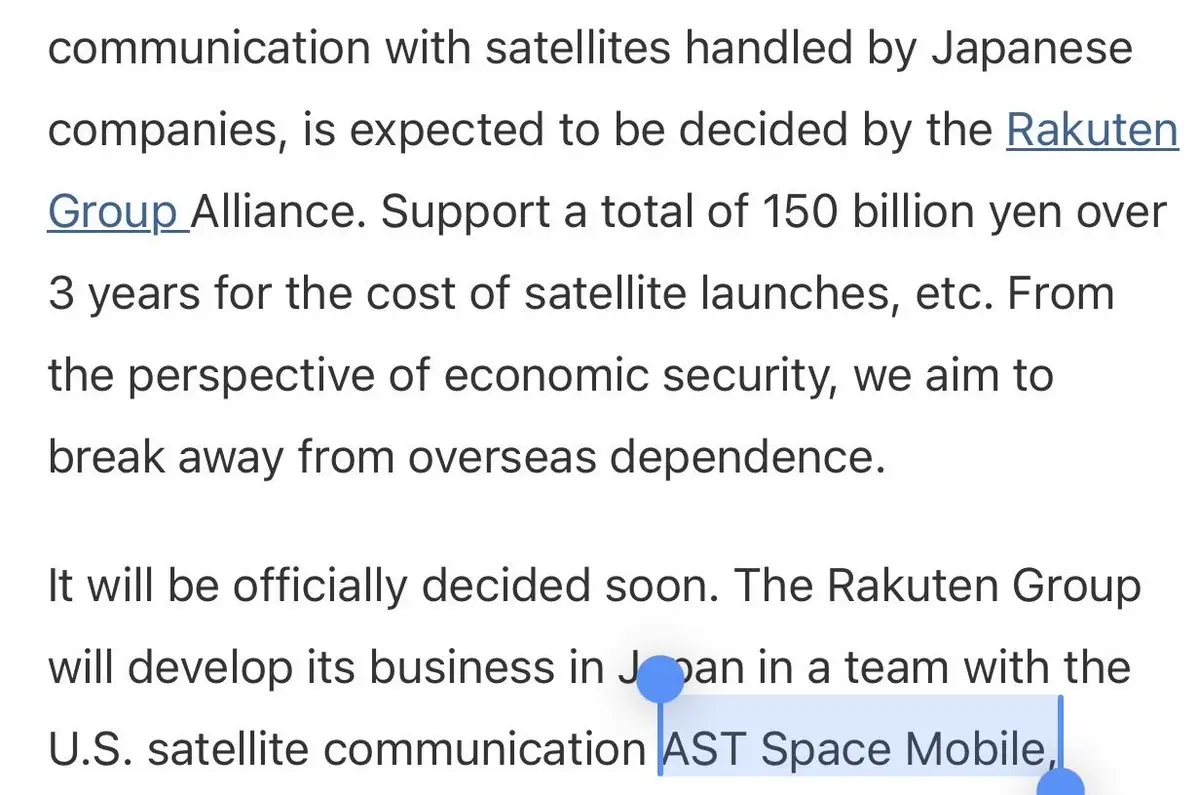

日本樂天將與$ASTS 成立合資企業,為日本建立低軌道衛星網路,據Digitimes/Nikkei報導。

「此舉被廣泛視為對$SPCX Starlink在日本影響力日益增長的戰略回應。」

查看原文「此舉被廣泛視為對$SPCX Starlink在日本影響力日益增長的戰略回應。」

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

只是關於 $POET AGM 的一些筆記,以及對光學市場的綜覽:

- 「前三大的雷射供應商控制了 68% 的市場,而且他們未來兩年的產能已完全售罄。」

$LITE 執行長提到 2028 年,所以 POET 間接證實雷射短缺現在將延續到 2029 年。

- 與一位新客戶的 NRE,基於 POET 的 interposer 開發高功率外部光源。

考慮到 2025 年 9 月 29 日關於 ELS 的新聞稿,這對 $SIVE 作為雷射供應商具有高度信心,而新客戶的資格認證若能進入量產爬坡,將對營收具有實質意義。

- Poet 預期與 Lumilens 的商業協議在未來五年內將擴大到超過 5 億美元。

Lumilens 宣稱其初始客戶為一家前三大超大型雲端業者(LinkedIn 公開情報)。

- $830M 資產負債表上的現金狀況(這更多是針對 Poet 的基本面)。

- 「整個光學元件產業目前正面臨關鍵元件的嚴重短缺。」

再次確認我們已知的光學瓶頸問題。

- 「今年 2026 年下半年啟動量產爬坡。」

只是下半年的生產時程。

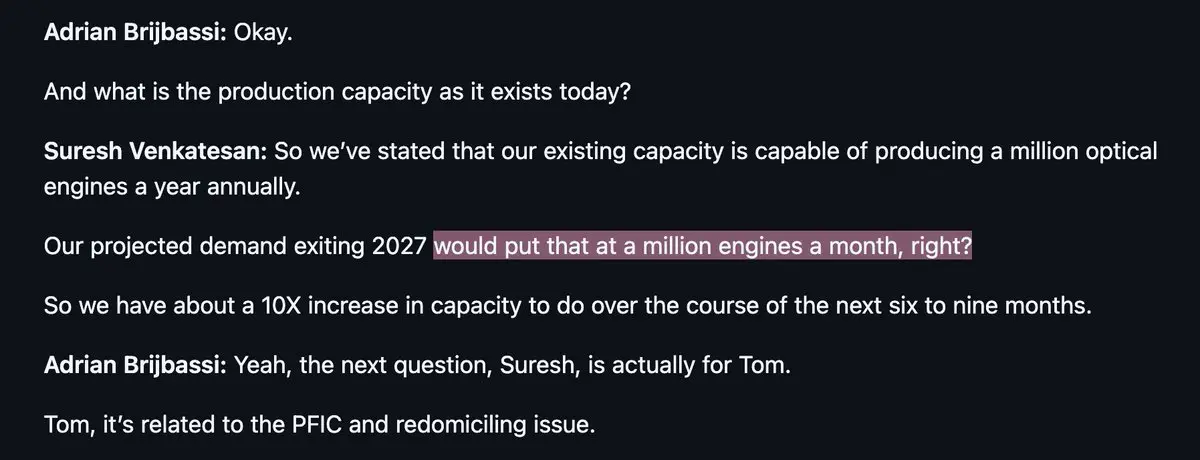

就 $POET 的產能而言:

- 現有產能約每年 100 萬個光學引擎

- 預計 2027 年底的需求約每月 100 萬個光學引擎

- 大約需要 10 倍產能擴張

我沒有持有 Poet 股票,但如果管理層能實現這些預測,方向上看起來非常正面。

然而值得注意的

查看原文- 「前三大的雷射供應商控制了 68% 的市場,而且他們未來兩年的產能已完全售罄。」

$LITE 執行長提到 2028 年,所以 POET 間接證實雷射短缺現在將延續到 2029 年。

- 與一位新客戶的 NRE,基於 POET 的 interposer 開發高功率外部光源。

考慮到 2025 年 9 月 29 日關於 ELS 的新聞稿,這對 $SIVE 作為雷射供應商具有高度信心,而新客戶的資格認證若能進入量產爬坡,將對營收具有實質意義。

- Poet 預期與 Lumilens 的商業協議在未來五年內將擴大到超過 5 億美元。

Lumilens 宣稱其初始客戶為一家前三大超大型雲端業者(LinkedIn 公開情報)。

- $830M 資產負債表上的現金狀況(這更多是針對 Poet 的基本面)。

- 「整個光學元件產業目前正面臨關鍵元件的嚴重短缺。」

再次確認我們已知的光學瓶頸問題。

- 「今年 2026 年下半年啟動量產爬坡。」

只是下半年的生產時程。

就 $POET 的產能而言:

- 現有產能約每年 100 萬個光學引擎

- 預計 2027 年底的需求約每月 100 萬個光學引擎

- 大約需要 10 倍產能擴張

我沒有持有 Poet 股票,但如果管理層能實現這些預測,方向上看起來非常正面。

然而值得注意的

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

老實說,從2020年到2030年的這十年可能是人類歷史上最偉大的十年。

- 大規模建造可重複使用的巨型火箭,用於軌道計算,搭配 $RKLB to $SPCX。

- 處於ASI(人工超級智能)和遞迴學習的邊緣,與Anthropic和OpenAI相關

- 會後空翻的波士頓動力公司和Unitree的人形機器人取代人類勞動力

- 從 $EOS.ASX 的星際大戰雷射光束到像 $LITE 那樣的AI數據中心雷射

- Waymo 和 $TSLA self 自駕車在城市中隨處可見

- 而且我們在十年末迎來產業量子商業化

- 在這樣的時間點當投資者有點瘋狂。感覺就像從星際大戰的死星到天網的每一部電影都成真了。

接下來是什麼?

查看原文- 大規模建造可重複使用的巨型火箭,用於軌道計算,搭配 $RKLB to $SPCX。

- 處於ASI(人工超級智能)和遞迴學習的邊緣,與Anthropic和OpenAI相關

- 會後空翻的波士頓動力公司和Unitree的人形機器人取代人類勞動力

- 從 $EOS.ASX 的星際大戰雷射光束到像 $LITE 那樣的AI數據中心雷射

- Waymo 和 $TSLA self 自駕車在城市中隨處可見

- 而且我們在十年末迎來產業量子商業化

- 在這樣的時間點當投資者有點瘋狂。感覺就像從星際大戰的死星到天網的每一部電影都成真了。

接下來是什麼?

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

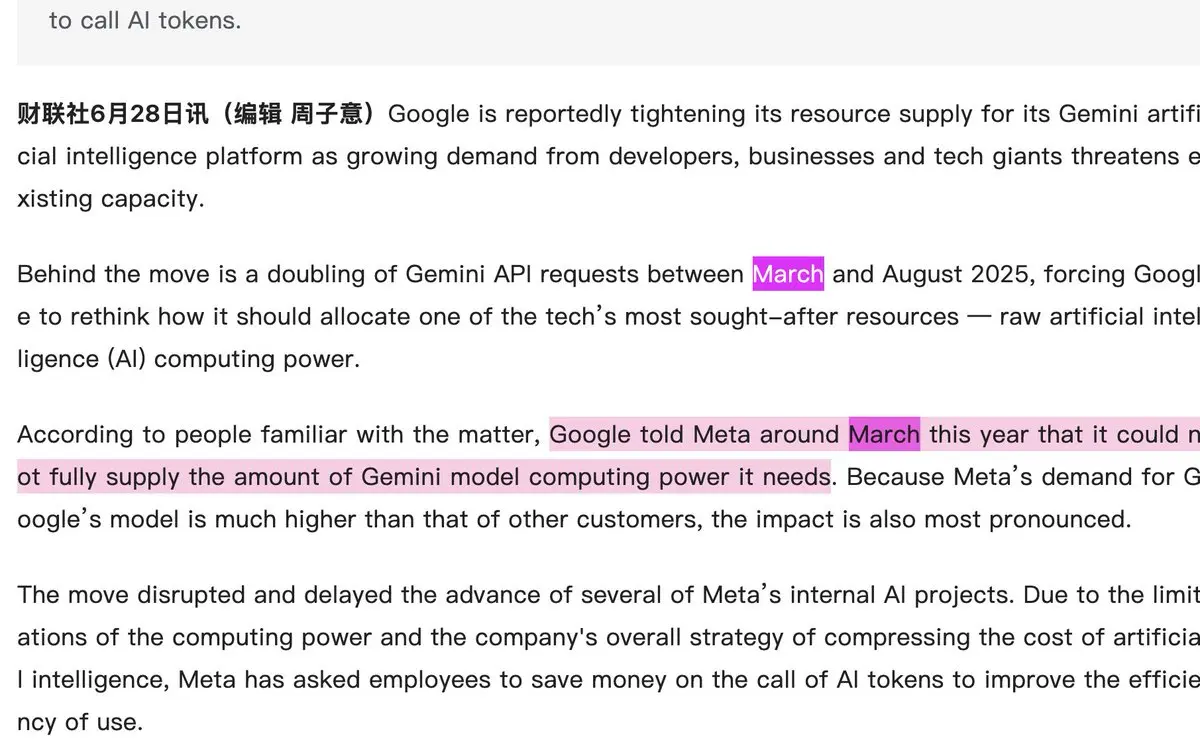

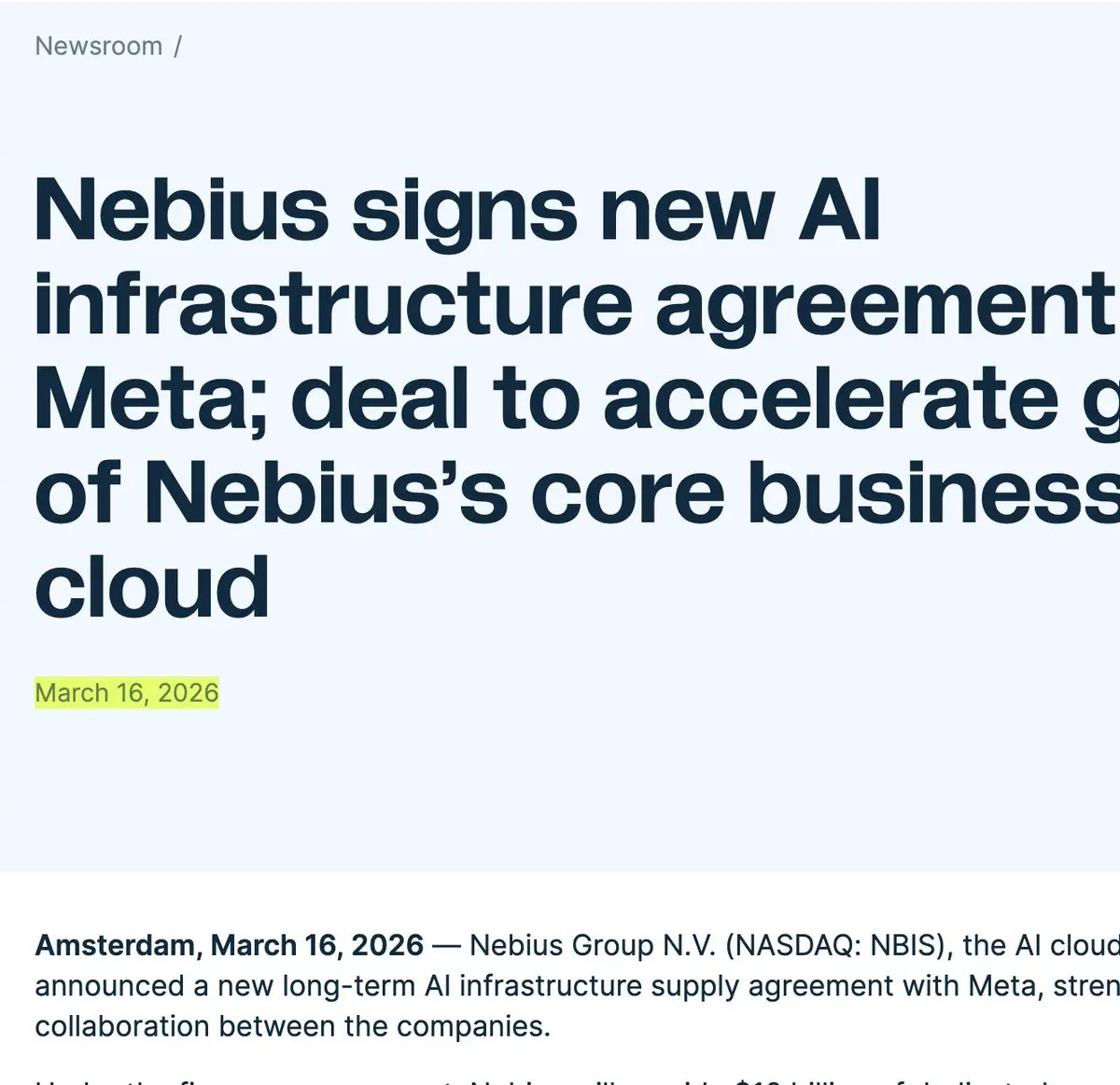

猜測我們終於找到了為什麼$META 在三月與像$NBIS 這樣的Neocloud簽署了巨額協議...

以及為什麼Gemini被大幅削弱。

據報導,$GOOGL 在2026年3月因運算限制而限制了Meta的容量。

Google的CEO在上次財報中表示,運算能力限制阻止了Google雲端承接更多客戶需求,並使該部門的積壓訂單幾乎比前一季度翻倍。

這可能對AI數據中心的資本支出建設是正面的,因為超大規模雲端運算商的容量遠低於所需,尤其是如果它們無法相互依賴的話。

查看原文以及為什麼Gemini被大幅削弱。

據報導,$GOOGL 在2026年3月因運算限制而限制了Meta的容量。

Google的CEO在上次財報中表示,運算能力限制阻止了Google雲端承接更多客戶需求,並使該部門的積壓訂單幾乎比前一季度翻倍。

這可能對AI數據中心的資本支出建設是正面的,因為超大規模雲端運算商的容量遠低於所需,尤其是如果它們無法相互依賴的話。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

WSJ:「中國在網路安全領域已追上Anthropic,改寫AI競賽」

中國的智譜AI已經追平

Anthropic的Mythos在某些基準測試中,例如利用網路安全漏洞。

嗯,這可不妙。

與其責怪做了正確事情的政府…

Anthropic明顯有錯,因為沒有設置足夠的護欄來防止蒸餾。

甚至在Fable發布之前,就有很多傳言說中國有後門可以對其進行蒸餾。

部分原因在於數兆美元的資本支出用於加速AI護城河。

第二部分則是不把這項工作拱手讓給數百萬次的API調用。

查看原文中國的智譜AI已經追平

Anthropic的Mythos在某些基準測試中,例如利用網路安全漏洞。

嗯,這可不妙。

與其責怪做了正確事情的政府…

Anthropic明顯有錯,因為沒有設置足夠的護欄來防止蒸餾。

甚至在Fable發布之前,就有很多傳言說中國有後門可以對其進行蒸餾。

部分原因在於數兆美元的資本支出用於加速AI護城河。

第二部分則是不把這項工作拱手讓給數百萬次的API調用。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$SPCX / 伊隆·馬斯克收購 Mesh,一家光學網路新創公司。

該公司正在研發 1.6T OSFP(可插拔模組)。

看起來他們擁有光學引擎/封裝方面的技術,但可能向商業公司採購 CW DFB 雷射。

$SIVE 是其中一個對新創公司較友善、合理的商業供應商,如同在 Ayar 與 $POET 的例子中所見?

也許 $LITE 和 $MTSI 之間也有一些歷史淵源,但較不明顯。

無論如何,這非常正面,近期許多新創公司如 Celestial 已被 Marvell 收購。

對於商業雷射供應商的營收(與新創公司合作 -> 在產品已被設計採用後,由像 SpaceX 這樣的大型雲端服務商推動營收)而言。

以及因併購吸引力而帶來的估值提升。

這顯示了光學互連是正確的方向,因為伊隆·馬斯克直接收購這些公司。

查看原文該公司正在研發 1.6T OSFP(可插拔模組)。

看起來他們擁有光學引擎/封裝方面的技術,但可能向商業公司採購 CW DFB 雷射。

$SIVE 是其中一個對新創公司較友善、合理的商業供應商,如同在 Ayar 與 $POET 的例子中所見?

也許 $LITE 和 $MTSI 之間也有一些歷史淵源,但較不明顯。

無論如何,這非常正面,近期許多新創公司如 Celestial 已被 Marvell 收購。

對於商業雷射供應商的營收(與新創公司合作 -> 在產品已被設計採用後,由像 SpaceX 這樣的大型雲端服務商推動營收)而言。

以及因併購吸引力而帶來的估值提升。

這顯示了光學互連是正確的方向,因為伊隆·馬斯克直接收購這些公司。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

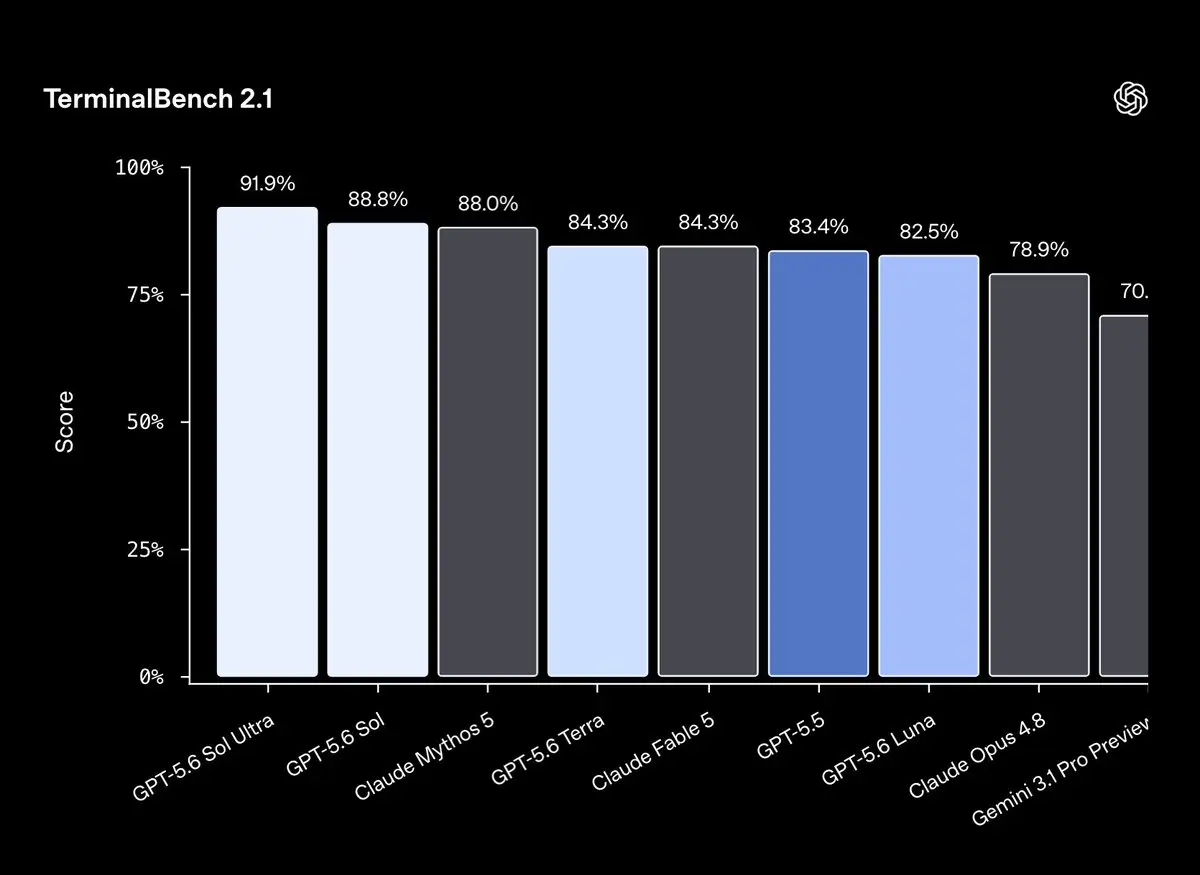

Brooo,OpenAI 回來了,他們正在發布他們的新模型 GPT-5.6 Sol。

根據他們的基準測試,OpenAI 聲稱:

- Sol Ultra 擊敗 Mythos 5,並在編碼/工作流程方面碾壓它。

- 而且在生物/網路安全方面也更好。

如果他們超越了 Anthropic,那對 OpenAI 又相當看好。

查看原文根據他們的基準測試,OpenAI 聲稱:

- Sol Ultra 擊敗 Mythos 5,並在編碼/工作流程方面碾壓它。

- 而且在生物/網路安全方面也更好。

如果他們超越了 Anthropic,那對 OpenAI 又相當看好。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

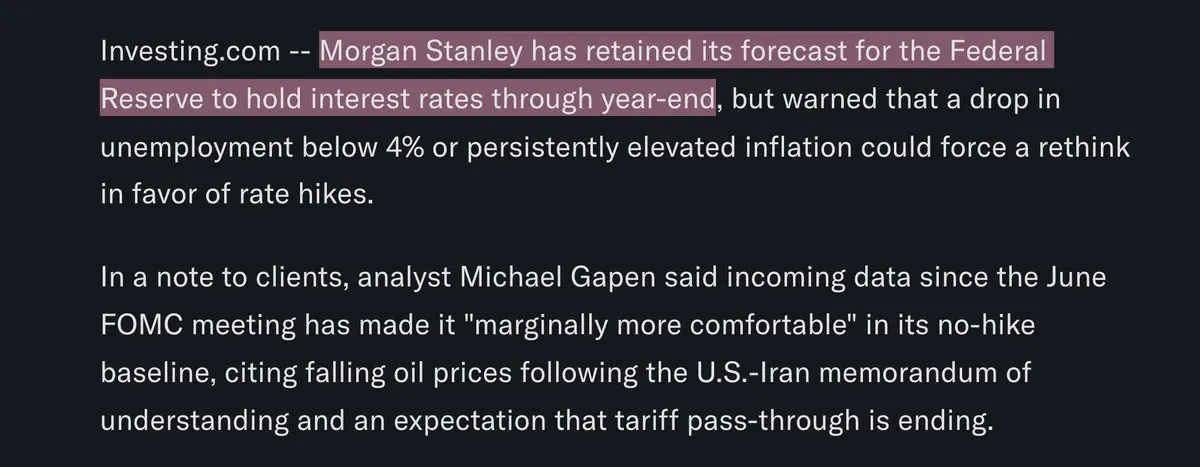

摩根士丹利:維持聯準會年底前維持利率不變的預測(不升息)。

Michael Gapen 表示,自6月FOMC會議以來的新數據使其「稍微更放心」維持不升息的基線。

查看原文Michael Gapen 表示,自6月FOMC會議以來的新數據使其「稍微更放心」維持不升息的基線。

- 打賞

- 1

- 1

- 轉發

- 分享

RendyHrd:

哇摩根士丹利:維持聯準會年底前維持利率不變(不加息)的預測。

Michael Gapen 表示,自 6 月 FOMC 會議以來的數據,使其對不加息的基準預測變得「略為更加安心」。

查看原文Michael Gapen 表示,自 6 月 FOMC 會議以來的數據,使其對不加息的基準預測變得「略為更加安心」。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享