加息取代降息?聯準會 6 月會議後加密市場宏觀邏輯為何全面逆轉?

2026 年 6 月 18 日,聯準會聯邦公開市場委員會以 12 票全票贊成,將聯邦基金利率目標區間維持在 3.50% 至 3.75% 不變。這是 2025 年 12 月完成連續三次降息以來,聯準會連續第四次按兵不動。利率決議本身毫無懸念,但真正引發市場劇烈重估的,是隨決議一同發布的點陣圖、經濟預測摘要以及新任主席沃許的首場新聞發布會。

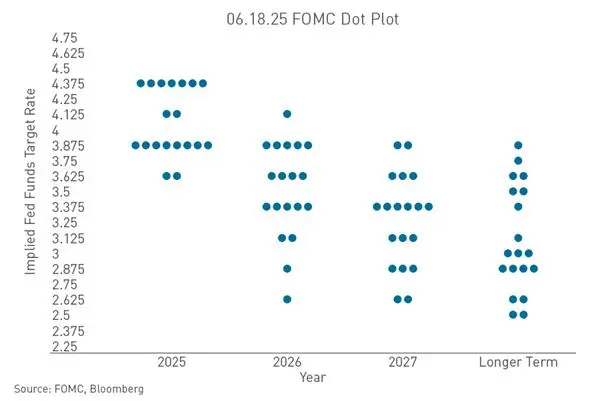

短短三個月,聯準會官員對利率路徑的判斷完成了一次近乎 180 度的轉向。今年 3 月,點陣圖顯示沒有一名官員預計 2026 年需要升息,中值利率預期為 3.4%,市場主流解讀是「年內仍有降息空間」。到了 6 月,中值已飆升至 3.8%——在當前 3.50% 至 3.75% 的利率區間下,這意味著聯準會官員對年底利率水準的判斷,已經從「仍可能降息」轉向「至少可能升息一次」。

點陣圖逆轉如何改變市場對利率路徑的預期

本次會議最直接的鷹派訊號來自點陣圖。在提交利率預測的 18 名官員中,整整一半——9 人——認為 2026 年需要升息。其中 1 人預計升息 75 個基點(三次),5 人預計升息 50 個基點(兩次),3 人預計升息 25 個基點(一次)。剩下 9 人中,8 人選擇觀望,僅剩 1 人還在堅持降息。與 3 月相比,支持降息的官員從 12 人驟降至 1 人,支持升息的從 0 人激增至 9 人。點陣圖對 2026 年末聯準會利率操作預期由降息 25 個基點轉為升息 12.5 個基點,終結了此前的降息預期。

值得注意的是,新任主席沃許本人並未提交點陣圖預測,並在發布會上明確否定了點陣圖的指導意義,稱「點陣圖是用鉛筆畫的,可以擦掉」。他同時取消了前瞻指引,將政策聲明從鮑威爾時代動輒 300 多字壓縮至僅 130 多個單詞。沃許明確表示,市場應對方式應從「依賴聯準會給路徑」轉向「根據經濟數據定價」。這項制度性變革意味著市場失去了過去十幾年賴以依存的政策路徑指引,進入了「訊號缺失 + 資訊衝突」的狀態。點陣圖逆轉疊加溝通範式斷裂,共同構成了市場劇烈重估的根源——投資者不僅面對升息機率上升,更面對一個不再主動管理市場預期的聯準會。

通膨為何重新成為聯準會升息的直接理由

升息預期升溫的直接推手,是通膨的再次抬頭。聯準會將 2026 年全年 PCE 通膨預測從 2.7% 大幅上調至 3.6%,核心 PCE 從 2.7% 上調至 3.3%。上調幅度為近年罕見。與此形成對照的是,經濟增速僅小幅下修至 2.2%,失業率預期反而從 4.4% 降至 4.3%。這一「通膨飆升、經濟微降、就業堅挺」的矛盾組合,構成了當下聯準會的兩難——美國經濟還沒有弱到必須降息,通膨卻已經強到讓聯準會不敢輕易鬆手。

通膨的性質也在發生變化。2026 年 5 月美國 CPI 年比上行至 4.2%,創 2023 年 4 月以來階段新高。除了能源價格的外部衝擊,一些長期性因素開始浮現。人工智慧熱潮帶來的資料中心建設、電力需求擴張及資本支出持續擴張,被越來越多決策者視為新的通膨來源。企業已公布超過 1.5 兆美元的資料中心建設計畫,晶片、高科技設備價格明顯上漲,建築行業工資持續攀升。聯準會理事庫克此前也公開指出,AI 帶來的投資需求可能進一步疊加新的價格衝擊。與傳統供給衝擊不同,這類 AI 驅動的需求拉動型通膨具有持續性強、回落週期長的特徵。沃許在發布會上多次重申 2% 通膨目標絕不鬆動,表示聯準會已連續 5 年未能實現通膨目標,「現在要著手糾正」。

美債殖利率維持在 4.40% 附近意味著什麼

截至 2026 年 7 月 1 日,基準的 10 年期美債殖利率收報 4.47%,對聯準會政策利率敏感的 2 年期美債殖利率收報 4.183%。這一水準並非簡單的數字——它是市場對聯準會政策路徑定價的結果,也是所有風險資產定價的錨。

10 年期美債殖利率在 4.40% 附近徘徊,傳遞出至少三層含義。第一,市場正在將升息預期計入長期利率。點陣圖轉向後,美債殖利率整體上升,曲線趨平。第二,實際利率維持高位正在系統性壓低所有生息資產的估值中樞。在無風險利率接近 4.50% 的環境下,任何風險資產的預期報酬率都需要提供足夠的風險溢價才能吸引資本。第三,殖利率曲線的型態變化本身就在傳遞政策訊號——當短端利率因升息預期而上升、長端利率同步走高時,市場實際上在定價一個「更高更久」的利率環境。沃許在發布會上表示當前政策「並非特別具有限制性」,這項表述進一步強化了市場對利率維持高位的預期。對於加密資產而言,10 年期美債殖利率站在 4.40% 上方,意味著持有非生息資產的機會成本正在被重新計算。

美元走強如何壓制以美元計價的加密資產

升息預期的另一個直接後果是美元走強。6 月 FOMC 會議後,美元指數已升至 100 以上。截至 2026 年 7 月 1 日,美元指數在 101 水準上方橫盤整理,收報 101.16。美元指數當天上漲 0.08%,在匯市尾市收於 101.187。

美元走強透過兩個渠道壓制加密資產價格。其一,匯兌層面的壓制——比特幣等加密資產主要以美元計價,美元升值意味著以其他貨幣計價的購買力下降,削弱了非美投資者的需求。其二,資金流向的再配置——升息預期推動美元資產收益率上升,吸引全球資本回流美元資產,對包括加密資產在内的高波動性資產形成流動性抽離。更值得關注的是美元的結構性強勢——日圓兌美元跌至 40 年低位,失守 162 關口,這本身就反映了全球資本在利差驅動下向美元資產集中的趨勢。在美元強勢週期中,加密資產面臨的不只是價格層面的壓力,更是全球流動性格局變化帶來的系統性挑戰。

升息預期透過哪些渠道傳導至加密市場

升息預期對加密市場的傳導並非單一線性,而是透過多重渠道同時作用。

**第一,機會成本渠道。**無風險利率上行直接提升了持有非生息資產(如比特幣)的機會成本。當 10 年期美債殖利率達到 4.47% 時,持有不生息的加密資產意味著放棄了可觀的確定性收益。這一邏輯在機構投資者的資產配置決策中尤為顯著——當美債實際收益率為正且持續上升時,加密資產作為「替代性價值儲存」的敘事面臨挑戰。

**第二,風險偏好渠道。**升息預期通常伴隨金融條件收緊,導致風險偏好系統性收縮。6 月 FOMC 會議後,美股三大指數集體跳水,納指跌幅超過 1%;加密市場反應更為劇烈,比特幣在會議結果公布後從 6.5 萬美元上方跌至 6.4 萬美元上下,跌幅近 3%。風險資產的整體承壓表明,升息預期正在觸發跨資產的去風險操作。

**第三,流動性渠道。**升息預期影響全球美元流動性的數量和成本。當聯準會維持高利率且市場定價進一步升息時,全球美元流動性趨於收緊,對流動性高度敏感的加密資產首當其衝。國際投行的激進預期進一步強化了這一邏輯——美國銀行預計聯準會將在 2026 年 9 月、10 月和 12 月各升息 25 個基點,累計升息 75 個基點;德意志銀行預測今年升息兩次,分別在 9 月和 12 月各上調 25 個基點。無論最終落地多少次,升息預期的存在本身就足以持續壓制風險資產的估值。

加密市場在當前宏觀環境下的真實處境

截至 2026 年 7 月 1 日,加密市場正處於宏觀逆風與內部結構性壓力的交會點。比特幣跌至 58,531 美元,第二季累計跌幅接近 20%。全球加密貨幣市場總市值約為 2.17 兆美元。比特幣一度跌破 59,000 美元關口,並短暫測試接近 58,000 美元的 200 週移動平均線。CryptoQuant 分析師指出,比特幣跌破 70,000 美元後,持有 6 至 12 個月的代幣向交易所的流入量急升,模式與 2018 年和 2022 年週期頂部買家「投降式拋售」一致。

加密市場當前面臨的處境可以概括為:**宏觀預期在惡化,但尚未完全計入價格。**6 月 FOMC 會議後,FedWatch 顯示年內升息 1 次的機率升至 80% 以上。然而,升息的具體時點、幅度以及最終是否落地,仍存在較大不確定性。沃許強調點陣圖只是「帶橡皮擦的情境判斷」,且中信證券傾向於認為沃許本人不會在年內支持升息。此外,美伊已簽署協議,若後續油價趨勢回落,年內的升息預期仍有可能回撤。

這種不確定性本身,就是加密市場最大的定價難題。市場既無法完全排除升息的風險,也無法確定升息不會發生——在一個不再提供前瞻指引的聯準會面前,所有資產定價都必須回歸到對即時經濟數據的解讀上。對於加密市場而言,這意味著波動率可能維持高位,而趨勢性行情的展開需要等待宏觀路徑的進一步明晰。

FAQ

問:聯準會 6 月會議到底說了什麼?

2026 年 6 月 18 日,聯準會維持聯邦基金利率在 3.50% 至 3.75% 不變,連續第四次按兵不動。但點陣圖顯示 18 位官員中有 9 人預計年內至少升息一次,其中 3 人支持升息一次、5 人支持升息兩次、1 人支持升息三次。沃許取消了前瞻指引,政策聲明大幅精簡。

問:市場為什麼從討論「降息」轉向討論「升息」?

核心原因是通膨反彈。聯準會將 2026 年 PCE 通膨預測從 2.7% 大幅上調至 3.6%,核心 PCE 從 2.7% 上調至 3.3%。5 月 CPI 年比升至 4.2%。通膨回落停滯疊加就業市場穩健,使降息失去了經濟基本面的支撐。

問:10 年期美債殖利率 4.40% 對加密市場意味著什麼?

10 年期美債殖利率是無風險利率的重要基準。殖利率維持在 4.40% 上方意味著持有非生息資產(如比特幣)的機會成本上升,同時反映市場正在將升息預期計入價格。這對加密資產的估值形成系統性壓制。

問:聯準會真的會升息嗎?

存在較大不確定性。點陣圖顯示 FOMC 內部分歧嚴重——9 人支持升息、8 人支持觀望、1 人支持降息。沃許本人未提交點陣圖且強調其不具備承諾效力。中信證券認為沃許不會在年內支持升息。最終是否升息取決於後續通膨和就業數據。

問:加密市場接下來應該關注什麼?

應重點關注三件事:每月通膨數據(CPI / PCE)是否繼續超預期、就業市場是否保持強勁、以及沃許五個工作小組的改革進展對聯準會決策框架的影響。在聯準會不再提供前瞻指引的新範式下,經濟數據的每一次發布都可能引發資產價格的重新定價。

相關新聞