穩定幣 2 月交易量 7.2 兆美元,首超美國自動清算所

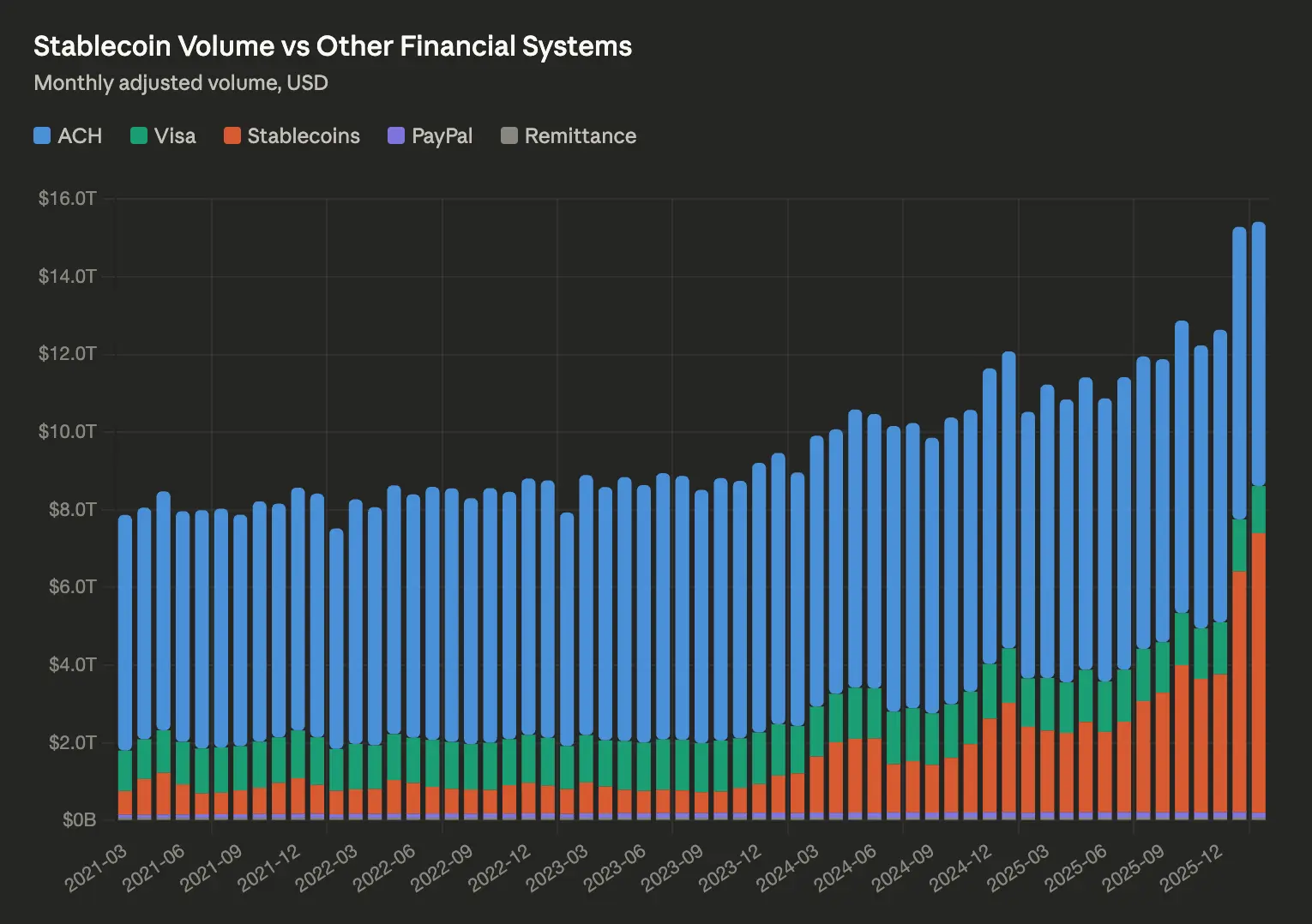

區塊鏈分析平台 Artemis 的最新數據顯示,2 月穩定幣 30 天滾動調整交易量達到 7.2 兆美元,首次超越美國自動清算所(ACH)網路同期的 6.8 兆美元。這對一個誕生不到 12 年的資產類別而言是歷史性里程碑——ACH 是美國支付體系的核心骨幹,負責處理美國約 93% 的工資支付。

超越 ACH 的歷史意義:兩個支付系統的本質差異

(來源:Artemis)

(來源:Artemis)

ACH 網路是美國金融體系中最核心的支付基礎設施,與聯準會共同由美國國家自動化計算機構(Nacha)管理,93% 的美國工資通過其發放。穩定幣超越這一體系的意義,不僅在於交易量的絕對數字,更在於兩個系統的本質差異。

ACH 依賴銀行業授權、在工作時間內運作、受國家邊界限制;而穩定幣可以 24/7 全天候在全球任何角落運作,無需任何中介機構批准,也不受週末和假日的限制。

值得注意的是,Artemis 的數據已排除 MEV 套利活動和中心化交易所內部交易,是相對保守且具可比性的橫向比較基準,不是簡單的總量堆砌。

穩定幣的爆發成長軌跡:六年供應量增逾 10 倍

穩定幣市場在過去六年間經歷了近乎指數級的擴張:

2020 年:穩定幣總供應量不足 300 億美元

2026 年第一季:總供應量達 3,150 億美元,較 2025 年第一季增加 80 億美元

市場佔比歷史高點:穩定幣佔 2026 年第一季加密貨幣總交易量的 75%,創歷史新高

月度交易量持續創高:2 月 7.2 兆 → 3 月 7.5 兆,趨勢仍在上行

交易公司 GSR 內容主管 Frank Chapparo 直言,忽視穩定幣爆炸性增長的銀行或金融科技公司將會「完蛋」,並指出供應量從 300 億到 3,000 億的增長已是行業無法迴避的訊號。

監管催化劑與 2028 年 2 兆美元目標

穩定幣市場的持續成長有清晰的監管和機構層面支撐。《天才法案》(GENIUS Act)被市場視為推動機構採用穩定幣的關鍵立法催化劑,目前已進入參議院審議階段,美國監管環境持續升溫。

渣打銀行(Standard Chartered)分析師預測,到 2028 年,穩定幣的總市值將達到 2 兆美元,較目前 3,150 億美元增長超過 530%。若這一預測實現,穩定幣市場規模將進入傳統金融「系統性重要性」的絕對量級,與部分主要貨幣的 M2 供應量相當。

常見問題

穩定幣超越 ACH 網路的交易量是否代表它已是更大的支付系統?

這一比較需要背景說明。Artemis 的數據是 30 天滾動調整值,已排除部分投機性交易,與 ACH 的日均交易量做橫向對比。兩者用途有所重疊但不完全相同:ACH 主要服務美國境內銀行間轉帳,穩定幣交易量則包含跨境支付、DeFi 交易和機構結算等多種場景。但一個存在不到 12 年的資產類別能與美國最核心支付網絡比肩,確實是具有深遠意義的里程碑。

為何穩定幣佔到加密貨幣總交易量的 75%?

穩定幣(主要是 USDC 和 USDT)在加密市場中扮演兩個核心角色:一是作為交易的計價貨幣和中間態(交易者在進出不同加密資產時通常中轉穩定幣),二是作為跨鏈和跨平台的流動性工具。這兩種功能驅動了極高的流通頻率,使穩定幣在加密市場的整體交易量中佔據主導地位。

渣打銀行 2028 年 2 兆美元預測的依據是什麼?

主要驅動因素包括:《天才法案》等監管框架落地後的機構採用加速、全球主要銀行發行自有穩定幣的趨勢,以及跨境支付和 DeFi 生態的持續擴張。2 兆美元的目標代表逾 530% 的成長,但穩定幣供應量從 2020 年的 300 億到 2026 年的 3,150 億已有逾 10 倍成長的先例,使這一預測具備了一定的歷史可信度。