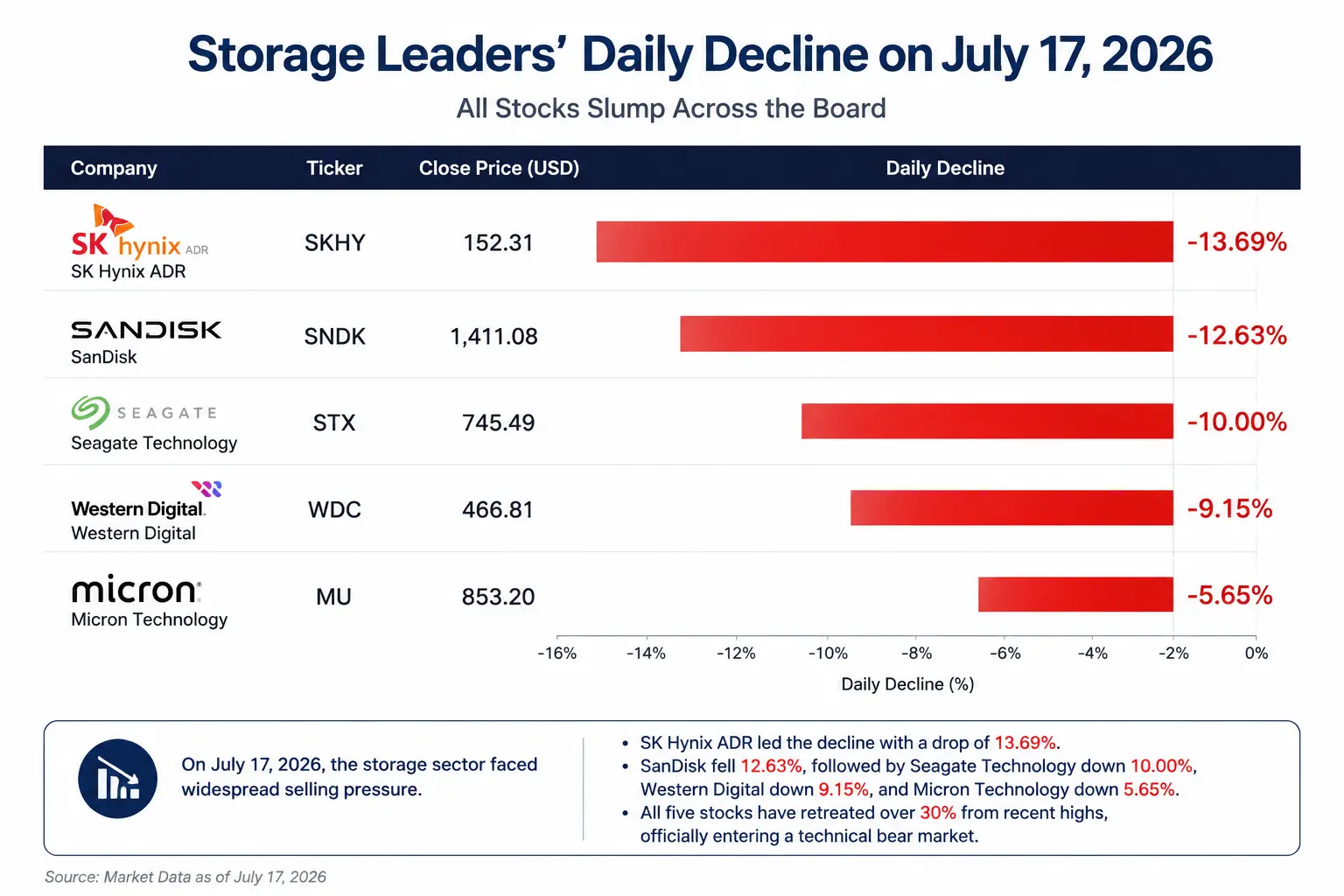

Bốn cổ phiếu đầu tàu lưu trữ đều đã lùi hơn 30% so với đỉnh gần đây và tất cả đều rơi vào thị trường gấu kỹ thuật. Trong khi đó, cả ba chỉ số chính của thị trường chứng khoán Mỹ cùng giảm—Dow Jones giảm 0,2% xuống 52.552,97 điểm, Nasdaq giảm 1,47% xuống 25.881,95 điểm và S&P 500 giảm 0,51% xuống 7.533,76 điểm. Tuy nhiên, Apple tăng 4,01%, Alphabet tăng 3,60%, Meta tăng 3,07%, Amazon tăng 3,02% và Microsoft tăng 2,78%—năm “ông lớn” công nghệ đều bật tăng. Thị trường thể hiện một phân hóa hiếm gặp: “phần mềm chống đỡ, phần cứng/bán dẫn lao dốc”.

Đây không phải một lần luân phiên ngành đơn giản. Đi sau mức giảm 10% trong một ngày của Seagate là việc thị trường tái cấu trúc sâu logic đầu tư cơ sở hạ tầng AI: dòng tiền đang chuyển từ câu chuyện “AI cơ sở hạ tầng tăng trưởng vô hạn” sang đánh giá lại tính bền vững của chi tiêu vốn cho AI và cách phân bổ giá trị ở từng mắt xích trong chuỗi ngành.

So sánh mức sụt giảm trong ngày của nhóm cổ phiếu lưu trữ trụ cột vào 17/7

Cơ quan quản lý Hàn Quốc siết đòn bẩy ETF: châm ngòi cho làn sóng bán ra

Làn sóng bán ra lần này bắt đầu từ thị trường châu Á trước tiên. Ủy ban Dịch vụ Tài chính Hàn Quốc (FSC) ngày 16 tháng 7 đã chính thức công bố kế hoạch siết quản lý đối với ETF đòn bẩy theo từng cổ phiếu: nâng ngưỡng ký quỹ tối thiểu của nhà đầu tư cá nhân từ 10 triệu won Hàn Quốc lên 30 triệu won Hàn Quốc; ký quỹ chỉ được sử dụng bằng tiền mặt; với giao dịch đòn bẩy theo từng cổ phiếu, mỗi lần mua tối đa chỉ được 20 cổ phiếu; đồng thời tạm dừng việc tung ra sản phẩm mới dạng ETF đòn bẩy theo từng cổ phiếu.

Động thái quản lý này nhắm đúng “nguồn” vốn sử dụng đòn bẩy hoạt động mạnh nhất trong giao dịch cổ phiếu lưu trữ. Trong một năm qua, dưới tác động của nhu cầu từ máy chủ AI và HBM, Micron và SK Hynix… đã trở thành nhóm đối tượng được nhà đầu tư cá nhân Hàn Quốc cũng như dòng vốn ETF đòn bẩy tập trung “đặt cược”. Do ETF đòn bẩy phải điều chỉnh danh mục hằng ngày để duy trì bội số đòn bẩy cố định, khi cổ phiếu cơ sở giảm giá, bên bán thường bị buộc phải bán thêm—tạo thành vòng phản hồi tiêu cực “giá cổ phiếu giảm—giảm tỷ trọng sản phẩm—đà giảm gia tăng”.

Nhà phân tích Nikolaos Panigirtzoglou của JPMorgan cho biết: “Tính từ khi đạt đỉnh vào tháng 6, tài sản quản lý của ETF đòn bẩy cổ phiếu chip nhớ (AUM) đã co lại 34%, trong khi toàn bộ ETF cổ phiếu đòn bẩy cùng kỳ chỉ giảm 13%.” Quy mô tài sản của ETF đòn bẩy cổ phiếu chip nhớ chiếm tỷ lệ khoảng gấp ba lần so với ETF cổ phiếu phổ thông liên quan—khiến đây trở thành bộ khuếch đại đáng kể cho biến động trong ngành.

Tuy nhiên, việc siết quản lý của Hàn Quốc chỉ là yếu tố trực tiếp kích hoạt lệnh bán. Nỗi lo sâu hơn của thị trường nằm ở chỗ—giá cổ phiếu của “tứ hùng” lưu trữ trước đó đã phản ánh mạnh mẽ trước tình huống lạc quan về tình trạng thiếu HBM, giá bán sản phẩm tăng và nhu cầu máy chủ AI duy trì tăng trưởng nhanh dài hạn. Chỉ cần nhà đầu tư bắt đầu lo ngại về nhịp độ mở rộng công suất, cải thiện hiệu suất thiết bị hoặc chi tiêu vốn chậm lại từ các nhà cung cấp dịch vụ đám mây, thì mọi “nhiễu” về cơ bản cũng có thể kích hoạt các đợt điều chỉnh định giá mạnh.

Vị trí chuỗi ngành của Seagate: hạ tầng dữ liệu AI, không phải lõi tính toán AI

Để hiểu vì sao Seagate chịu cú sốc lớn đến vậy trong đợt bán tháo này, trước hết cần làm rõ vị trí thật sự của hãng trong chuỗi ngành AI.

Hoạt động cốt lõi của Seagate là ổ cứng cơ khí (HDD). Logic hưởng lợi từ AI của hãng không đến từ chip tính toán cần thiết cho huấn luyện mô hình AI, mà đến từ nhu cầu mở rộng trung tâm dữ liệu do sự bùng nổ dữ liệu bởi AI. Huấn luyện mô hình AI tạo ra lượng dữ liệu khổng lồ—từ tập dữ liệu huấn luyện đến các checkpoint của mô hình, từ log suy luận đến lịch sử tương tác người dùng—những dữ liệu này cuối cùng cần được lưu trữ bền vững.

Báo cáo tài chính quý 3 năm tài khóa 2026 của Seagate cho thấy doanh thu đạt 3,11 tỷ USD, mảng trung tâm dữ liệu đóng góp 2,5 tỷ USD, tăng 55% so với cùng kỳ, chiếm 80% tổng doanh thu. Số lượng ổ cứng xuất xưởng đạt 199 EB (exabyte), tăng 39% so với cùng kỳ; trong đó khoảng 90% hướng đến khách hàng trung tâm dữ liệu. Ổ cứng gần tuyến (Nearline HDD) chiếm gần 90% tổng lượng xuất xưởng và đã trở thành động lực cốt lõi cho lưu trữ quy mô lớn phục vụ AI.

Xét theo chuỗi dẫn dắt: nhu cầu huấn luyện mô hình AI tăng → chi tiêu mua máy chủ GPU tăng → nhu cầu bộ nhớ HBM tốc độ cao tăng → mở rộng trung tâm dữ liệu → nhu cầu lưu trữ cấp doanh nghiệp được giải phóng → lượng mua HDD tăng. Seagate nằm ở “điểm cuối” của chuỗi này.

Đây chính là mấu chốt. Khi thị trường bắt đầu đánh giá lại mức ưu tiên chi tiêu vốn cho AI, nhà đầu tư sẽ tự hỏi: nếu ngân sách đầu tư AI chịu áp lực, dòng tiền sẽ ưu tiên cho GPU và HBM hay cho HDD?

Nhu cầu trung tâm dữ liệu AI: va chạm giữa logic “dài hạn” và lo ngại ngắn hạn

Logic tăng giá: hỗ trợ mang tính cấu trúc từ tình trạng thiếu hụt lưu trữ

Luận điểm cốt lõi hỗ trợ tăng trưởng dài hạn của Seagate chưa bị phá vỡ bởi cú sụt giảm trong một ngày.

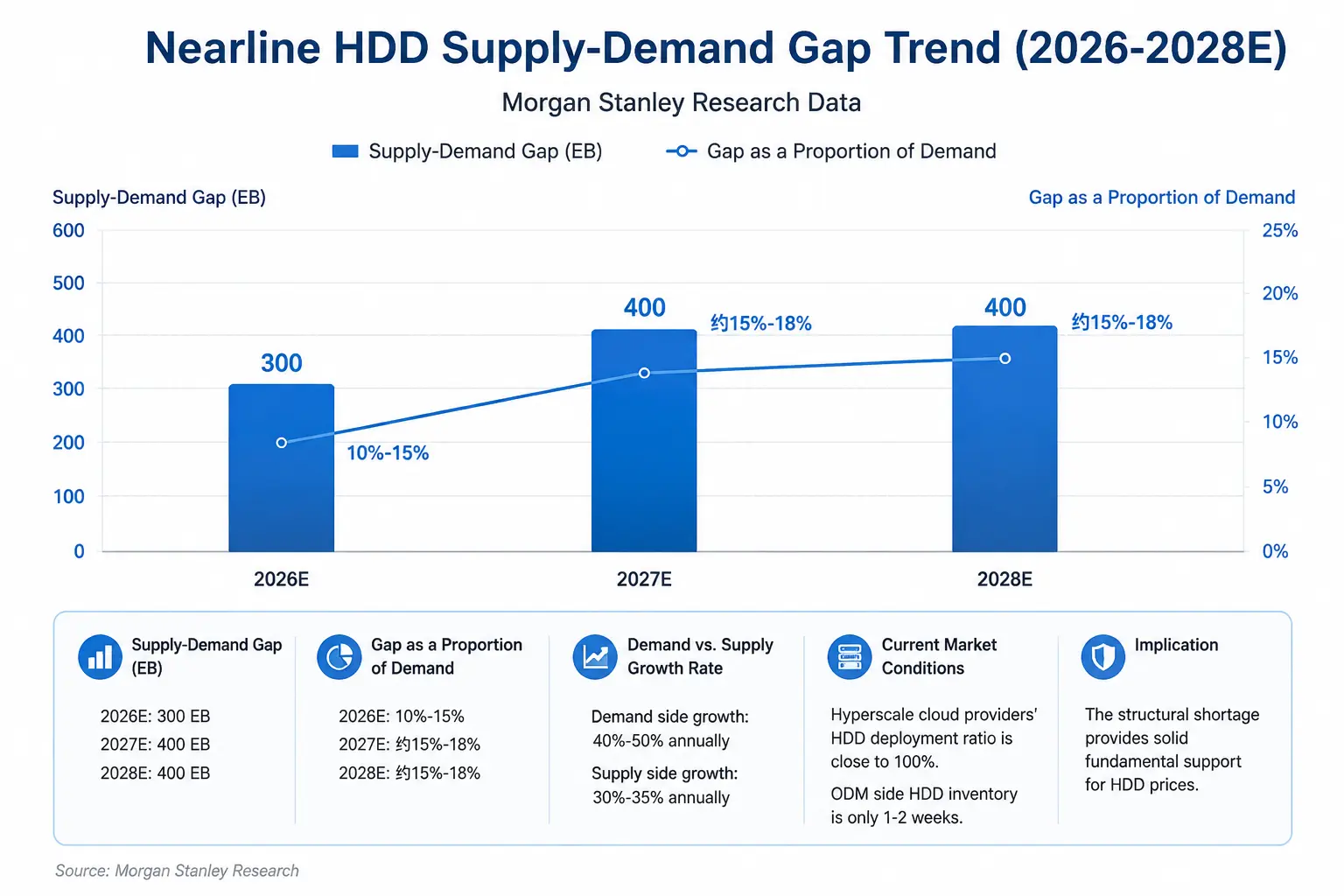

Xét từ nền tảng cung-cầu, ngành lưu trữ đang ở một chu kỳ thiếu hụt mang tính cấu trúc hiếm có. Dữ liệu khảo sát của Morgan Stanley cho thấy nhu cầu HDD hiện đang tăng với tốc độ 40% đến 50% mỗi năm, trong khi tăng trưởng nguồn cung chỉ 30% đến 35%. Năm 2026, nguồn cung Nearline HDD sẽ thiếu khoảng 300 EB (exabyte) so với nhu cầu; tương đương mức thiếu 10% đến 15%. Năm 2027 và 2028, mức thiếu dự kiến mở rộng tiếp lên khoảng 400 EB mỗi năm. Các nhà phân tích cho biết: “Chu kỳ ổ cứng đang được kéo dài—tình trạng thiếu hụt dự kiến ít nhất đến năm 2028—đồng thời cũng cho thấy giá ổ cứng đang tăng rõ rệt và có ý nghĩa.”

Ở phía cầu, chi tiêu vốn của các nhà cung cấp dịch vụ đám mây vẫn tiếp tục mở rộng. Morgan Stanley dự báo chi tiêu cho trung tâm dữ liệu AI của 5 nhà cung cấp đám mây siêu lớn như Meta, Amazon, Alphabet, Microsoft và SpaceX sẽ đạt khoảng 1,2 nghìn tỷ USD vào năm 2027, và tăng tiếp lên 1,4 nghìn tỷ USD vào năm 2028. Ngày 10 tháng 7, Wells Fargo nâng khuyến nghị của Seagate Technology từ “giữ” lên “mua thêm”, nâng giá mục tiêu từ 900 USD lên 1.100 USD. Ngày 14 tháng 7, Citigroup nâng giá mục tiêu lên 1.240 USD, giữ nguyên khuyến nghị “mua”. Ngày 16 tháng 7, JPMorgan nâng giá mục tiêu từ 920 USD lên 1.095 USD. Ngày 1 tháng 7, Bank of America nâng giá mục tiêu từ 1.000 USD lên 1.150 USD.

Ở góc độ công suất, ban lãnh đạo Seagate đã xác nhận sản lượng Nearline HDD gần như được “khóa” đến năm 2027. Một số nhà phân tích thậm chí cho rằng tình trạng thiếu HDD có thể kéo dài đến năm 2028.

Xu hướng chênh lệch cung-cầu của Nearline HDD (2026-2028E)

Logic giảm giá: nghi ngờ tính bền vững của chi tiêu vốn cho AI

Tuy nhiên, thị trường đang tranh luận gay gắt về một nhóm vấn đề khác.

Thứ nhất, liệu độ dốc tăng của chi tiêu vốn cho AI có đang tiến gần điểm ngoặt không? JPMorgan dự báo chi tiêu vốn của 5 nhà cung cấp dịch vụ đám mây lớn (Google, Amazon, Meta, Microsoft và Oracle) năm 2026 sẽ đạt 758,1 tỷ USD, tăng gấp đôi so với cùng kỳ; đến năm 2027 sẽ lên 925,0 tỷ USD—nhưng tốc độ tăng dự kiến sẽ chậm lại mạnh từ năm 2027 xuống còn 22%. Thị trường bắt đầu lo ngại: nếu tốc độ hiện thực hóa thương mại của AI không đạt kỳ vọng, các nhà cung cấp đám mây có cắt giảm chi tiêu vốn sau năm 2027 hay không?

Thứ hai, rủi ro chu kỳ mang tính cố hữu của ngành lưu trữ. Về dài hạn, ngành lưu trữ tồn tại vòng lặp “chu kỳ cung-cầu—giá tăng—mở rộng công suất—tồn kho tăng—giá giảm”. Dù hiện tại HDD đang trong trạng thái thiếu hụt, nhưng nếu tăng trưởng nhu cầu AI chậm lại hoặc việc mở rộng công suất tăng tốc, tồn kho của doanh nghiệp có thể tăng, dư địa tăng giá lưu trữ thu hẹp lại và kỳ vọng lợi nhuận sẽ bị điều chỉnh giảm.

Thứ ba, áp lực ở tầng định giá. Sau khi bùng nổ mạnh đến nay trong năm 2026—giá cổ phiếu Seagate đã có lúc tăng khoảng 269% trong năm—mọi bất định về nền tảng đều có thể trong thời gian rất ngắn dẫn đến các đợt điều chỉnh định giá mạnh. Việc cả 4 cổ phiếu đầu tàu lưu trữ đều giảm hơn 30% so với đỉnh gần đây cho thấy ngay trong mức tăng trước đó đã bao gồm kỳ vọng thị trường rất cao.

Phân tầng giá trị trong chuỗi lưu trữ AI: ai nằm ở lõi, ai ở vùng rìa?

Các công ty ở những mắt xích khác nhau của chuỗi ngành lưu trữ AI có logic hưởng lợi từ AI và rủi ro hiện đối mặt khác biệt đáng kể.

SK Hynix có hoạt động cốt lõi là HBM (bộ nhớ băng thông cao). Đây là chip đồng bộ không thể thiếu cho GPU AI (đặc biệt là sản phẩm của NVIDIA), tham gia trực tiếp vào mắt xích cốt lõi của tính toán AI. Logic hưởng lợi của SK Hynix vì vậy là trực tiếp nhất—HBM là thứ bắt buộc trong xếp chồng năng lực tính toán cho huấn luyện AI. Tuy nhiên, rủi ro hiện tại cũng nổi bật: áp lực điều chỉnh do định giá cao là rất lớn, đồng thời phải liên tục đối mặt với đe dọa mở rộng công suất từ các đối thủ như Samsung.

Micron Technology vừa bao phủ DRAM vừa bao phủ HBM, vừa hưởng lợi từ nhu cầu bộ nhớ cho máy chủ AI, vừa chịu sự chi phối bởi biến động theo chu kỳ của thị trường lưu trữ truyền thống. Vị trí chuỗi ngành của hãng nằm giữa vùng lõi và vùng rìa.

Seagate Technology có hoạt động cốt lõi là HDD cơ khí, nằm ở lớp hạ tầng lưu trữ dữ liệu AI. Logic hưởng lợi từ AI của hãng đến từ nhu cầu lưu trữ được thúc đẩy bởi việc mở rộng trung tâm dữ liệu, nhưng thuộc mảng “đón nhận ở hạ nguồn” cho đầu tư AI—ưu tiên xếp sau GPU, HBM và máy chủ AI. Rủi ro cốt lõi hiện tại của Seagate là: nếu chi tiêu vốn cho AI hạ nhiệt ở biên, HDD có thể là một trong những hạng mục mua sắm bị cắt giảm sớm nhất.

Western Digital vừa bao phủ HDD vừa bao phủ NAND flash; cấu trúc kinh doanh nằm giữa Seagate và các hãng thuần NAND flash, đồng thời chịu tác động kép từ logic cung-cầu của HDD và chu kỳ giá của NAND.

Các biến số then chốt cho triển vọng Seagate trong tương lai

Thứ nhất, nhịp độ thực thi chi tiêu vốn của các nhà cung cấp đám mây. Phân歧 lớn nhất hiện nay của thị trường không nằm ở chỗ các nhà cung cấp đám mây có tăng chi tiêu vốn trong năm 2026 hay không, mà là tốc độ tăng trong năm 2027 và sau đó có thể chậm lại bất ngờ hay không. Kết quả của Seagate phụ thuộc rất nhiều vào nhu cầu trung tâm dữ liệu; bất kỳ việc hạ dự báo chi tiêu vốn nào từ nhà cung cấp đám mây đều có thể tạo cú sốc trực tiếp lên giá cổ phiếu.

Thứ hai, tỷ trọng doanh thu liên quan đến AI và biến động biên lợi nhuận trong báo cáo quý tới. Biên lợi nhuận gộp quý 3 năm tài khóa 2026 của Seagate đã đạt 47%. Thị trường sẽ đặc biệt chú ý liệu mức biên lợi nhuận gộp này có duy trì được hay không, và liệu ban quản lý có điều chỉnh dự báo nhu cầu cho năm 2027 hay không.

Thứ ba, diễn biến giá HDD và sự vận động thực tế của chênh lệch cung-cầu. Morgan Stanley dự báo chênh lệch cung HDD năm 2026 khoảng 300 EB, nhưng dự báo này được xây dựng trên giả định nhu cầu tăng 40% đến 50% và cung tăng 30% đến 35%. Bất kỳ thay đổi nào vượt kỳ vọng ở một trong hai phía đều sẽ làm thay đổi bối cảnh định giá của HDD.

Thứ tư, tái cấu trúc hệ thống định giá tổng thể của ngành lưu trữ. Cả 4 cổ phiếu đầu tàu lưu trữ đều đã giảm hơn 30% so với đỉnh gần đây và tất cả đã rơi vào thị trường gấu kỹ thuật. Việc đợt giảm này có đồng nghĩa với việc cổ phiếu lưu trữ đang chuyển từ “khung định giá dựa trên câu chuyện AI” trở lại “khung định giá cổ phiếu theo chu kỳ” hay không—sẽ quyết định logic neo định giá của Seagate trong vài quý tới.

Cú sụt giảm 10% trong một ngày của Seagate không chỉ là một lần thị trường xả hàng, mà là việc định giá được đánh giá lại sau khi đầu tư hạ tầng AI bước sang giai đoạn hai. Ở giai đoạn này, nhà đầu tư đang đánh giá lại cách phân bổ giá trị giữa GPU, HBM và thiết bị lưu trữ: ai đang ở ưu tiên cốt lõi của đầu tư AI, và ai có thể bị đẩy ra rìa khi “sổ sách kinh tế” không còn đủ ổn. Với Seagate, việc chênh lệch cung-cầu HDD tiếp tục mở rộng tạo nền tảng vững chắc về cơ bản; nhưng sự tiềm ẩn chi tiêu vốn cho AI tăng chậm lại và các đặc trưng chu kỳ cố hữu của ngành lưu trữ đang trở thành hai lưỡi dao treo trên định giá. Thực tế bốn cổ phiếu đầu tàu lưu trữ đều rơi vào thị trường gấu kỹ thuật cho thấy thị trường đang yêu cầu các công ty này chứng minh bằng hiệu quả hoạt động liên tục vượt kỳ vọng—rằng nhu cầu lưu trữ AI không phải là một chu kỳ bổ sung tồn kho ngắn hạn, mà là một bước ngoặt mang tính cấu trúc thực sự.

FAQ

Q1: Nguyên nhân trực tiếp khiến giá cổ phiếu Seagate Technology lao dốc 10% vào ngày 17/7 là gì?

Cơ quan tài chính Hàn Quốc siết quản lý ETF đòn bẩy theo từng cổ phiếu; nâng ngưỡng ký quỹ tối thiểu từ 10 triệu won Hàn Quốc lên 30 triệu won Hàn Quốc, kích hoạt việc giảm tỷ trọng thụ động đối với các sản phẩm ETF đòn bẩy cổ phiếu lưu trữ. Cộng thêm nỗi lo của thị trường về tính bền vững của chi tiêu vốn cho AI và mức tăng mạnh tích lũy trước đó của nhóm cổ phiếu lưu trữ, áp lực bán lan nhanh từ thị trường Hàn Quốc sang thị trường Mỹ; Seagate Technology đóng cửa giảm 10% về 745,49 USD.

Q2: Sự khác biệt giữa Seagate Technology và các công ty chip AI là gì?

Seagate không phải công ty chip AI, mà là công ty hạ tầng lưu trữ dữ liệu AI. Logic hưởng lợi của hãng đến từ nhu cầu HDD cấp doanh nghiệp do mở rộng trung tâm dữ liệu thúc đẩy, nằm ở lớp lưu trữ trong chuỗi ngành AI, với mức ưu tiên xếp sau GPU, HBM và máy chủ AI. Khi thị trường tái đánh giá ưu tiên cho đầu tư AI, HDD thường được xem là mắt xích có khả năng bị cắt giảm cao nhất.

Q3: Nhu cầu của trung tâm dữ liệu AI đối với HDD có thực sự đang giảm không?

Dữ liệu hiện tại không ủng hộ nhận định nhu cầu đang giảm. Morgan Stanley dự báo chênh lệch cung Nearline HDD năm 2026 khoảng 300 EB và chênh lệch mở rộng lên 400 EB trong giai đoạn 2027-2028. Tốc độ tăng trưởng nhu cầu đạt 40% đến 50% mỗi năm, vượt xa tốc độ tăng của nguồn cung. Chi tiêu vốn của các nhà cung cấp đám mây vẫn đang mở rộng; Morgan Stanley dự báo chi tiêu AI của 5 hãng đám mây lớn sẽ đạt 1,2 nghìn tỷ USD vào năm 2027.

Q4: Các nhà phân tích đưa ra khuyến nghị mới nhất và giá mục tiêu cho Seagate Technology là bao nhiêu?

Nhiều ngân hàng đầu tư đã nâng giá mục tiêu trước đợt giảm mạnh: Citigroup nâng lên 1.240 USD (mua), JPMorgan nâng lên 1.095 USD (vượt trội), Wells Fargo nâng lên 1.100 USD (mua thêm), Bank of America nâng lên 1.150 USD (mua). Theo thống kê của S&P Global, 25 nhà phân tích có đồng thuận “mua mạnh”, giá mục tiêu trung bình 992,74 USD.

Q5: Chu kỳ cung-cầu của ngành lưu trữ hiện đang ở giai đoạn nào?

Hiện đang ở giai đoạn thiếu hụt mang tính cấu trúc. Nhu cầu HDD tăng 40% đến 50% mỗi năm, trong khi cung tăng chỉ 30% đến 35%, nên chênh lệch cung-cầu tiếp tục mở rộng. Các tổ chức dự đoán chu kỳ tăng giá lần này có thể kéo dài đến năm 2027. Khảo sát của Morgan Stanley cho thấy tình trạng thiếu ổ cứng dự kiến sẽ ít nhất kéo dài đến năm 2028.