Tính đến ngày 29 tháng 6 năm 2026, theo dữ liệu thị trường từ Gate, Bitcoin (BTC) tiếp tục dao động dưới ngưỡng tâm lý 60.000 USD, với biên độ giao dịch nằm trong khoảng 59.000 đến 60.000 USD. Mức giảm của Bitcoin trong năm đã vượt quá 30%, giảm một nửa so với mức đỉnh lịch sử vào tháng 10 năm 2025 (khoảng 126.000 USD).

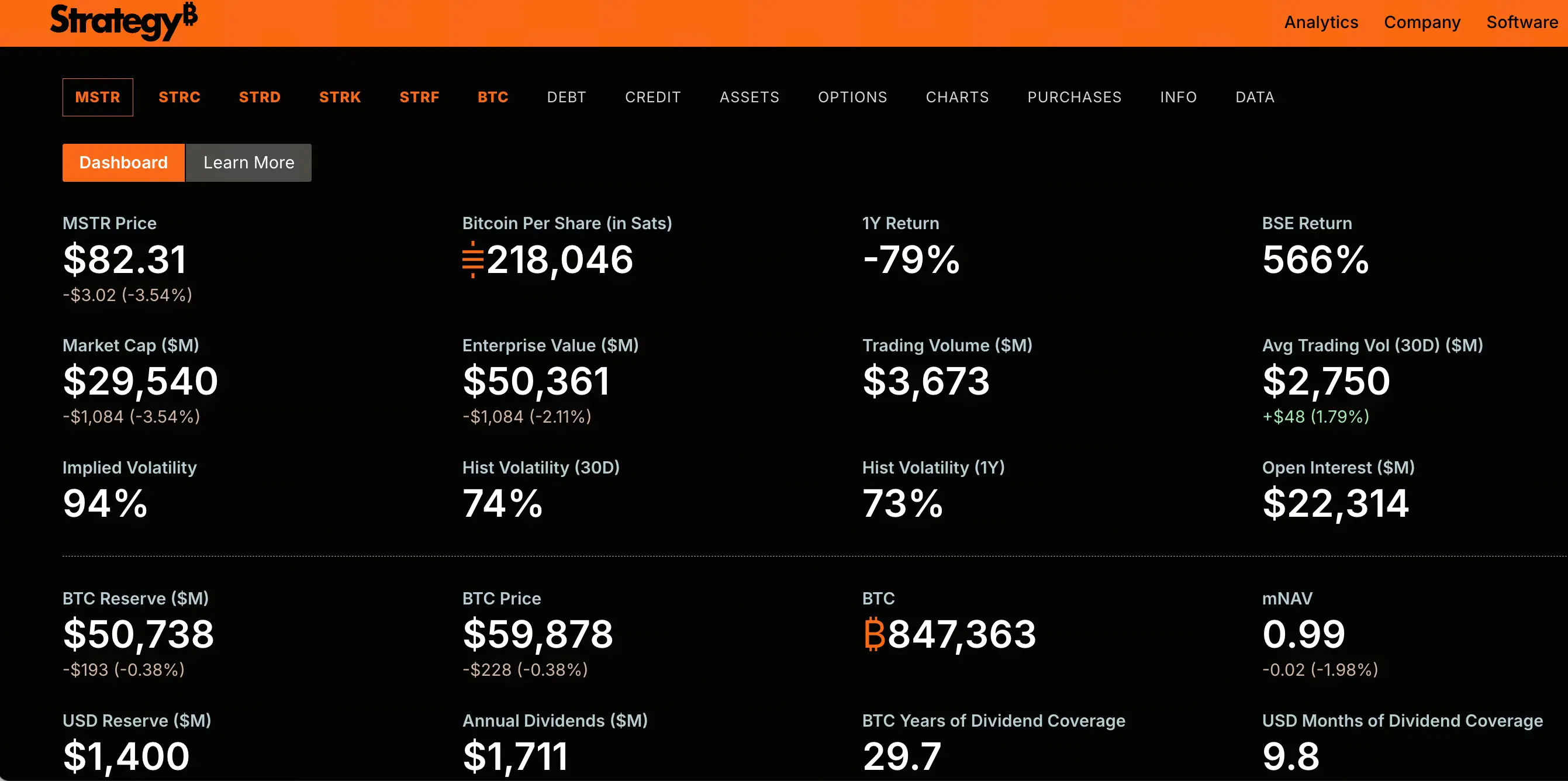

Trong cùng khung thời gian, cổ phiếu của Strategy (trước đây là MicroStrategy, mã chứng khoán MSTR) hoạt động kém xa so với Bitcoin. MSTR tạm thời ở mức 82,3 USD, giảm 45,7% trong tháng qua và đã giảm khoảng 82% so với mức đỉnh lịch sử 457,22 USD vào tháng 11 năm 2024. Hơn 150 tỷ USD vốn hóa thị trường đã bị bốc hơi.

Sự sụt giảm của MSTR không chỉ đơn thuần là phản ánh sự giảm điểm của Bitcoin. Bitcoin giảm khoảng 50% trong cùng kỳ, trong khi MSTR giảm mạnh hơn đáng kể. Thị trường đang định giá lại cấu trúc kỹ thuật tài chính hỗ trợ toàn bộ cấu trúc vốn của Strategy. Khi một cổ phiếu được định vị là "công cụ đòn bẩy Bitcoin" có mức giảm gấp nhiều lần so với tài sản cơ bản, nguyên nhân gốc rễ chắc chắn phải nằm ở cấp độ cấu trúc vốn, chứ không chỉ đơn giản là biến động giá tài sản.

Áp lực cấu trúc vốn từ sự mất neo của cổ phiếu ưu đãi

Nguồn áp lực cốt lõi nhất trong cấu trúc vốn của Strategy là cổ phiếu ưu đãi vĩnh viễn Series A lãi suất thả nổi mang tên STRC.

STRC được thiết kế như một sản phẩm neo giá trị 100 USD. Strategy điều chỉnh lãi suất cổ tức một cách linh hoạt để duy trì giá giao dịch quanh mệnh giá. Bản chất của thiết kế này là cho phép công ty liên tục phát hành STRC mới với giá gần mệnh giá, từ đó huy động vốn liên tục để mua thêm Bitcoin. STRC được coi là kênh huy động vốn rẻ nhất và hiệu quả nhất của Strategy.

Tuy nhiên, cơ chế này đang thất bại. Tính đến ngày 29 tháng 6 năm 2026, STRC đã mất neo đáng kể so với mệnh giá 100 USD, từng chạm mức thấp kỷ lục 71,40 USD, chiết khấu lên tới 28,6%. Sự mất neo của STRC không chỉ đơn thuần là biến động giá, mà là biểu hiện trực quan của niềm tin thị trường bị lung lay hoàn toàn.

Sự mất neo của STRC trực tiếp cắt đứt kênh huy động vốn quan trọng nhất của Strategy. Khi các nhà đầu tư thị trường thứ cấp có thể mua cùng loại cổ phiếu ưu đãi với giá 75 USD hoặc thậm chí thấp hơn, sẽ không ai tham gia phát hành mới của công ty với giá gần 100 USD. Sự suy yếu của khả năng huy động vốn đồng nghĩa với việc vòng lặp cốt lõi "huy động vốn → mua coin → tái huy động vốn → mua thêm coin" để liên tục mua thêm Bitcoin của Strategy đang mất đi động lực.

Sự sai lệch chết người giữa nghĩa vụ cổ tức cao và dự trữ tiền mặt

STRC không chỉ là một công cụ huy động vốn, mà còn là một nghĩa vụ chi tiêu tiền mặt ngày càng tích lũy.

Tính đến nay, quy mô phát hành của STRC đã đạt khoảng 10,49 tỷ USD, với lãi suất cổ tức hiện tại là 11,5%, chỉ riêng STRC đã tương ứng với hơn 1,2 tỷ USD chi tiêu cổ tức tiền mặt hàng năm. Nếu cộng thêm các cổ phiếu ưu đãi khác do Strategy phát hành như STRD, STRK, STRF, tổng quy mô cổ phiếu ưu đãi đạt khoảng 15,467 tỷ USD, và nghĩa vụ cổ tức hàng năm tăng lên khoảng 1,711 tỷ USD.

Để so sánh, doanh thu từ mảng phần mềm của Strategy trong năm 2025 là khoảng 477 triệu USD. Nghĩa vụ cổ tức cao gấp hơn ba lần doanh thu phần mềm.

Quan trọng hơn là dự trữ tiền mặt. Theo tài liệu phát hành cổ phiếu phổ thông ngày 21 tháng 6, Strategy tiết lộ dự trữ tiền mặt khoảng 1,4 tỷ USD. Với chi tiêu cổ tức hàng năm hiện tại khoảng 1,7 tỷ USD, số tiền mặt ghi sổ chỉ đủ trang trải chưa đầy một năm chi trả cổ tức cổ phiếu ưu đãi. Tỷ lệ bảo hiểm cổ tức đã giảm mạnh từ hơn 7 năm vào đầu năm xuống chỉ còn 14 tháng.

Khi một công ty cần trả 1,7 tỷ USD cổ tức mỗi năm, trong khi dự trữ tiền mặt chỉ đủ trang trải chưa đầy một năm, cấu trúc vốn đang ở trạng thái căng thẳng cao độ.

Khoản lỗ chưa thực hiện từ lượng Bitcoin nắm giữ khuếch đại đòn bẩy tài chính như thế nào

Bảng cân đối kế toán của Strategy thể hiện cấu trúc đòn bẩy điển hình. Công ty nắm giữ 847.363 Bitcoin, với tổng chi phí mua vào khoảng 64,1 tỷ USD, giá mua trung bình khoảng 75.650 USD mỗi đồng. Theo giá Bitcoin hiện tại khoảng 60.000 USD, giá trị thị trường của lượng nắm giữ là khoảng 50 đến 51 tỷ USD, với khoản lỗ chưa thực hiện khoảng 12,6 đến 14 tỷ USD.

Phía nợ của công ty bao gồm hai lớp: lớp thứ nhất là khoảng 6,714 tỷ USD trái phiếu chuyển đổi; lớp thứ hai là khoảng 15,467 tỷ USD cổ phiếu ưu đãi vĩnh viễn. Tổng nợ khoảng 22,2 tỷ USD.

Nhìn từ bảng cân đối tĩnh, miễn là Bitcoin không giảm xuống dưới khoảng 26.000 USD, phía tài sản (nắm giữ Bitcoin cộng với tiền mặt) về mặt lý thuyết có thể trang trải nợ. Tuy nhiên, phép tính tĩnh này bỏ qua hai biến số quan trọng: thứ nhất, chi tiêu cổ tức 1,7 tỷ USD mỗi năm liên tục tiêu hao tiền mặt; thứ hai, các điều khoản mua lại trước hạn hoặc quyền bán lại trong cổ phiếu ưu đãi và trái phiếu chuyển đổi có thể kích hoạt nhu cầu thanh toán tập trung trong những điều kiện nhất định.

Quan trọng hơn là sự thay đổi logic định giá thị trường. Trong thị trường bò Bitcoin, MSTR từng giao dịch với mức phí bảo hiểm gấp 3 lần lượng Bitcoin nắm giữ. Giờ đây, vốn hóa thị trường của MSTR đã giảm xuống dưới giá trị hợp lý của lượng Bitcoin nắm giữ, và mNAV (tỷ lệ vốn hóa thị trường so với giá trị thị trường của lượng Bitcoin nắm giữ) đã giảm xuống dưới 1 lần. Phí bảo hiểm không chỉ biến mất, mà thị trường còn bắt đầu định giá công ty này với mức chiết khấu.

Cơ chế hình thành và đường truyền của vòng xoáy giảm

Để hiểu khả năng xảy ra vòng xoáy giảm, cần bắt đầu từ logic vận hành của cấu trúc vốn Strategy.

Trong chu kỳ tăng, cơ chế như sau: Bitcoin tăng → Giá cổ phiếu MSTR tăng (khuếch đại đòn bẩy) → Phí bảo hiểm mNAV mở rộng → Công ty phát hành cổ phiếu mới hoặc cổ phiếu ưu đãi với giá phí bảo hiểm → Huy động vốn mua thêm Bitcoin → Bitcoin tăng thêm. Đây là một vòng lặp tăng cường tích cực.

Trong chu kỳ giảm, cơ chế tương tự hoạt động ngược lại: Bitcoin giảm → Giá cổ phiếu MSTR giảm (khuếch đại đòn bẩy) → Phí bảo hiểm mNAV thu hẹp hoặc thậm chí chuyển thành chiết khấu → Khả năng huy động vốn suy yếu → Áp lực thanh toán cổ tức gia tăng → Dự trữ tiền mặt cạn kiệt → Lo ngại thị trường gia tăng → Giá cổ phiếu giảm thêm.

Hiện tại, vòng lặp ngược này đã bước vào giai đoạn thực chất. Cuối tháng 5, Strategy lần đầu tiên kể từ năm 2022 bán 32 Bitcoin để bù đắp cổ tức cổ phiếu ưu đãi. Mặc dù quy mô bán ra rất nhỏ (khoảng 2,5 triệu USD), nhưng câu chuyện "không bao giờ bán coin" đã bị phá vỡ, và ý nghĩa biểu tượng của nó vượt xa giá trị thực tế. Thị trường không còn hỏi liệu Saylor có bán Bitcoin hay không, mà hỏi khi nào sẽ bán với quy mô lớn.

Vào ngày 21 tháng 6, Strategy đã bán 2,71 triệu cổ phiếu phổ thông MSTR, thu về 335,5 triệu USD, nhưng chỉ dành 34,9 triệu USD để mua 520 Bitcoin, số tiền còn lại khoảng 300 triệu USD được đưa vào dự trữ tiền mặt để trang trải chi phí lãi cổ phiếu ưu đãi. Điều này có nghĩa là phần lớn số tiền huy động được thông qua phát hành thêm cổ phiếu phổ thông được dùng để trả cổ tức thay vì mua thêm Bitcoin – "bánh đà" huy động vốn đang chậm lại.

Lực lượng short và thị trường phái sinh gia tăng áp lực cấu trúc như thế nào

Sự sụt giảm của MSTR không chỉ là kết quả thụ động của biến động giá Bitcoin, mà đặc tính "Bitcoin đòn bẩy" như một sản phẩm tài chính của nó đang được thị trường phái sinh định giá chính xác.

Kể từ lần đầu tiên giảm nắm giữ Bitcoin vào cuối tháng 5, MSTR đã giảm tổng cộng 48%, xuống mức thấp nhất trong hai năm. Dữ liệu phái sinh on-chain cho thấy các lực lượng short đang thiết lập một cách có hệ thống. Một lệnh short ở vị thế cao với đòn bẩy 10x vào MSTR ở mức 130,65 USD, với giá trị vị thế 2,4 triệu USD, hiện đã có lãi 1,32 triệu USD. Trong đợt bán tháo, vẫn có các lệnh short mới liên tục vào thị trường.

Mục tiêu của lực lượng short không chỉ là giá Bitcoin, mà còn là sự điều chỉnh lại mô hình định giá sau khi câu chuyện "không bao giờ bán coin" bị phá vỡ. Một khi hiệu suất của MSTR so với Bitcoin tụt lại thêm 10% nữa, mỗi lần phát hành ATM (At-The-Market) sẽ tiếp tục làm loãng lượng Bitcoin nắm giữ trên mỗi cổ phiếu. Khi đó, "vòng xoáy tử thần" mà thị trường lo ngại có thể thực sự bắt đầu.

Sự dao động của Bitcoin dưới 60.000 USD có tạo thêm rủi ro không?

Sự dao động liên tục của Bitcoin dưới 60.000 USD tạo ra môi trường bên ngoài cho các áp lực cấu trúc nói trên.

Giá Bitcoin hiện tại ở mức thấp nhất kể từ tháng 10 năm 2024. Các quỹ ETF Bitcoin giao ngay của Mỹ tiếp tục có dòng vốn rút ra quy mô lớn – vào ngày 26 tháng 6, dòng vốn rút ra trong một ngày khoảng 444,5 triệu USD, tổng cộng hơn 4,4 tỷ USD trong 13 ngày giao dịch gần nhất. Việc các tổ chức mua lại trực tiếp gây áp lực lên nhu cầu giao ngay, kết hợp với một số thợ mỏ bán coin để trang trải chi phí vận hành, áp lực bán vẫn tiếp diễn.

Ở cấp độ vĩ mô, kỳ vọng tăng lãi suất của Fed tiếp tục tăng, đồng USD duy trì sức mạnh, thanh khoản toàn cầu tiếp tục thắt chặt. Khẩu vị rủi ro giảm, dòng vốn chuyển sang các tài sản ổn định hơn như USD, vàng.

Đối với Strategy, mỗi điểm giảm của Bitcoin dưới 60.000 USD đều làm gia tăng thêm khoản lỗ chưa thực hiện từ tài sản nắm giữ, nén chặt bội số mNAV, và làm tăng thêm nghi ngờ của thị trường về tính bền vững của cấu trúc vốn. Và sự suy yếu của khả năng huy động vốn khiến công ty không thể như trước đây mua vào ở mức thấp để giảm chi phí trung bình – đây là điểm khác biệt cơ bản nhất so với các chu kỳ trước.

FAQ

Q1: Mối quan hệ giữa sự sụt giảm của MSTR và sự giảm điểm của Bitcoin là gì?

Sự sụt giảm của MSTR không chỉ đơn thuần là phản ánh sự giảm điểm của Bitcoin. Bitcoin giảm khoảng 50% trong cùng kỳ, trong khi MSTR giảm khoảng 82%, mức giảm lớn hơn đáng kể. Điều này là do MSTR về bản chất là một công cụ "Bitcoin đòn bẩy" – công ty huy động vốn thông qua phát hành cổ phiếu ưu đãi và trái phiếu chuyển đổi để mua Bitcoin, và cấu trúc vốn của nó khuếch đại tác động của biến động giá Bitcoin lên giá cổ phiếu. Thị trường hiện đang định giá lại kỹ thuật tài chính hỗ trợ cấu trúc vốn này, chứ không chỉ đơn giản chạy theo biến động của Bitcoin.

Q2: STRC là gì? Tại sao sự mất neo của nó lại quan trọng?

STRC là cổ phiếu ưu đãi vĩnh viễn Series A lãi suất thả nổi do Strategy phát hành, là công cụ huy động vốn cốt lõi của công ty. Nó được thiết kế để neo giá 100 USD, điều chỉnh lãi suất cổ tức một cách linh hoạt để duy trì giá ổn định, nhằm cho phép công ty liên tục phát hành cổ phiếu mới với giá gần mệnh giá để huy động tiền mua Bitcoin. Sự mất neo của STRC có nghĩa là kênh huy động vốn này đã bị chặn – khi giá thị trường thứ cấp thấp hơn nhiều so với mệnh giá, sẽ không ai tham gia phát hành mới với mệnh giá. Điều này tạo ra thách thức cơ bản cho Strategy, công ty phụ thuộc vào huy động vốn liên tục để duy trì hoạt động.

Q3: "Vòng xoáy giảm" cụ thể là gì? Nó đã xảy ra chưa?

Vòng xoáy giảm đề cập đến vòng lặp tăng cường ngược lại của cấu trúc vốn Strategy trong chu kỳ giảm: Bitcoin giảm → Giá cổ phiếu MSTR giảm (khuếch đại đòn bẩy) → Phí bảo hiểm mNAV chuyển thành chiết khấu → Khả năng huy động vốn suy yếu → Áp lực thanh toán cổ tức gia tăng → Dự trữ tiền mặt cạn kiệt → Lo ngại thị trường gia tăng → Giá cổ phiếu giảm thêm. Hiện tại, vòng lặp này đã bước vào giai đoạn thực chất – kênh huy động vốn bị vô hiệu, dự trữ tiền mặt giảm nhanh, mNAV giảm xuống dưới 1 lần – nhưng chưa bước vào trạng thái xoáy không thể đảo ngược. Biến số chính là liệu giá Bitcoin có thể phục hồi đến mức giảm nhẹ áp lực lên cấu trúc vốn hay không, và liệu công ty có thể khôi phục khả năng huy động vốn hay không.

Q4: Tình hình tài chính của Strategy hiện tại ra sao?

Tính đến tháng 6 năm 2026, Strategy nắm giữ 847.363 Bitcoin, với giá trị thị trường khoảng 50 đến 51 tỷ USD, và khoản lỗ chưa thực hiện khoảng 12,6 đến 14 tỷ USD. Tổng quy mô cổ phiếu ưu đãi của công ty khoảng 15,467 tỷ USD, nghĩa vụ cổ tức hàng năm khoảng 1,711 tỷ USD; trái phiếu chuyển đổi khoảng 6,714 tỷ USD. Dự trữ tiền mặt khoảng 1,4 tỷ USD, chỉ đủ trang trải chưa đầy một năm chi tiêu cổ tức cổ phiếu ưu đãi. mNAV đã giảm xuống dưới 1 lần, nghĩa là tổng giá trị doanh nghiệp đã thấp hơn giá trị thị trường của tài sản Bitcoin mà nó nắm giữ.

Q5: Bitcoin cần quay trở lại mức giá nào để giảm bớt áp lực cho Strategy?

Theo phân tích thị trường, khả năng sống còn và tính bền vững của cấu trúc vốn Strategy phụ thuộc nhiều vào việc giá Bitcoin phục hồi đến mức có thể trang trải chi phí đòn bẩy của nó. Một số phân tích chỉ ra rằng Bitcoin cần vượt qua 80.000 USD để bù đắp chi phí đòn bẩy của công ty. Tuy nhiên, ngưỡng này sẽ thay đổi linh hoạt theo thời gian và sự tiêu hao liên tục của chi phí cổ tức. Cần lưu ý rằng đây không phải là dự báo giá, mà chỉ là suy luận tĩnh dựa trên cấu trúc vốn hiện tại.