Ngày 2 tháng 7 năm 2026, công ty niêm yết trên Sở giao dịch chứng khoán Tokyo là Metaplanet (mã cổ phiếu: 3350) đã công bố dữ liệu nắm giữ Bitcoin trong quý II năm tài chính 2026. Theo hồ sơ quản lý, công ty đã mua 2.823 Bitcoin trong quý II với giá trung bình khoảng 88.300 USD mỗi đồng. Thương vụ mua trị giá khoảng 170,7 triệu USD này đã đưa tổng lượng nắm giữ lên 43.000 BTC, với vốn hóa thị trường khoảng 2,6 tỷ USD. Tính đến ngày 3 tháng 7 năm 2026, theo dữ liệu thị trường từ Gate, giá giao dịch Bitcoin là khoảng 61.779 USD, tổng vốn hóa thị trường khoảng 1,23 nghìn tỷ USD, và tỷ lệ nắm giữ của Metaplanet là khoảng 0,205%.

Dữ liệu này cho thấy Metaplanet đã vượt qua 36.303 Bitcoin mà công ty khai thác Bitcoin của Mỹ là MARA Holdings nắm giữ, chính thức trở thành công ty niêm yết lớn thứ ba thế giới về nắm giữ Bitcoin. Hiện tại, phía trước chỉ còn Strategy (tiền thân là MicroStrategy) và Twenty One Capital, với khoảng cách so với vị trí thứ hai chỉ còn 514 Bitcoin.

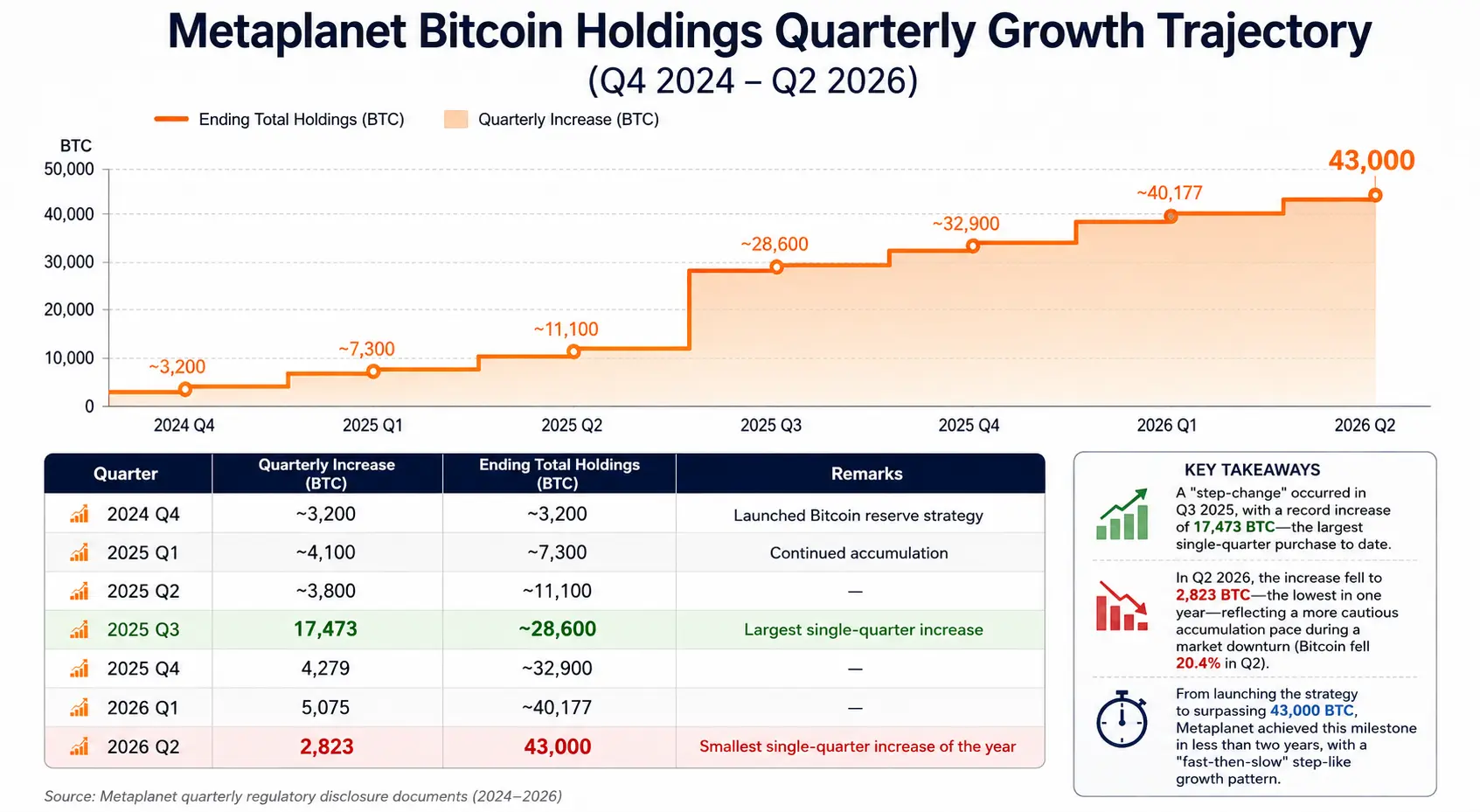

Kể từ khi khởi động chiến lược dự trữ Bitcoin vào năm 2024 cho đến nay, Metaplanet đã hoàn tất quá trình tích lũy từ con số 0 lên 43.000 BTC trong vòng chưa đầy hai năm, với quỹ đạo mua hàng quý rõ ràng: quý III năm 2025 mua 17.473 BTC, quý IV mua 4.279 BTC, quý I năm 2026 mua 5.075 BTC, quý II mua 2.823 BTC. Mục tiêu của ban lãnh đạo công ty còn tích cực hơn – dự kiến tích lũy 100.000 BTC trước cuối năm 2026 và đạt 210.000 BTC trước cuối năm 2027.

Sự trỗi dậy nhanh chóng của Metaplanet không phải là sự kiện đơn lẻ. Nó phản ánh một xu hướng vĩ mô hơn: ngày càng nhiều công ty niêm yết đang đưa Bitcoin vào bảng cân đối kế toán như một tài sản dự trữ chiến lược. Hiện tượng này đang định hình lại mô hình quản lý tài chính doanh nghiệp toàn cầu, đồng thời tác động sâu sắc đến cấu trúc cung cầu của thị trường Bitcoin.

Đợt mua mới nhất của Metaplanet: Phân tích dữ liệu và cấu trúc tài chính

Đợt mua của Metaplanet trong quý II đáng được phân tích chi tiết trên nhiều khía cạnh.

Về giá mua, chi phí mua trung bình trong quý II của công ty là khoảng 88.300 USD mỗi đồng, thấp hơn mức chi phí cơ sở trung bình toàn công ty là 106.500 USD. Điều này có nghĩa là đợt mua này đã giúp giảm chi phí nắm giữ tổng thể – chi phí trung bình trước đó là khoảng 107.700 USD, sau đợt mua này giảm xuống còn khoảng 106.500 USD. Trong bối cảnh thị trường Bitcoin quý II giảm từ 73.580 USD xuống 58.558 USD, với mức giảm 20,4%, Metaplanet đã chọn mua liên tục trong vùng giá giảm, về cơ bản là một chiến lược định vị ngược xu hướng.

Về cấu trúc tài chính, nguồn vốn cho đợt mua này chủ yếu đến từ vay hạn mức tín dụng và phát hành trái phiếu, không liên quan đến phát hành cổ phiếu mới, tránh pha loãng trực tiếp vốn chủ sở hữu của cổ đông. Theo công bố của công ty, tổng nợ và cổ phiếu ưu đãi chiếm khoảng 23% cơ cấu vốn tổng thể. Tính đến ngày 30 tháng 6, giá trị sổ sách của lượng Bitcoin nắm giữ của Metaplanet là khoảng 409 tỷ yên (khoảng 2,5 tỷ USD), trong khi chi phí mua tích lũy là khoảng 659 tỷ yên (khoảng 4,07 tỷ USD), chênh lệch giữa hai con số này là khoảng 250 tỷ yên lỗ chưa thực hiện trên sổ sách.

Đáng chú ý, Metaplanet đồng thời vận hành "mảng kinh doanh tạo lợi nhuận từ Bitcoin", mảng này thu phí quyền chọn thông qua các chiến lược như bán quyền chọn đảm bảo bằng tiền mặt Bitcoin. Trong quý II năm tài chính 2026, mảng này đạt doanh thu khoảng 10,95 triệu USD (1,747 tỷ yên), doanh thu tích lũy nửa đầu năm tài chính khoảng 29,30 triệu USD (4,717 tỷ yên). Tỷ suất lợi nhuận Bitcoin (BTC Yield) trong quý II mà công ty báo cáo là 6,6%. Chỉ số này phản ánh liệu tốc độ tăng trưởng tổng lượng nắm giữ Bitcoin có vượt tốc độ pha loãng vốn cổ phần khi công ty phát hành thêm cổ phiếu hoặc phát hành trái phiếu chuyển đổi hay không – đối với các công ty niêm yết hoạt động theo mô hình dự trữ Bitcoin, đây là chỉ số định lượng cốt lõi để đánh giá liệu giá trị cổ đông có bị pha loãng hay không.

Quỹ đạo tăng trưởng nắm giữ Bitcoin theo quý của Metaplanet (Q4 2024 – Q2 2026)

Bảng xếp hạng nắm giữ Bitcoin của các công ty niêm yết toàn cầu: Cục diện và biến động

Với sự trỗi dậy nhanh chóng của Metaplanet, cục diện đầu ngành về nắm giữ Bitcoin của các công ty niêm yết toàn cầu đang trải qua một cuộc tái cấu trúc.

Theo dữ liệu từ BitcoinTreasuries.net và nhiều nền tảng dữ liệu, tính đến ngày 2 tháng 7 năm 2026, ba công ty niêm yết nắm giữ Bitcoin nhiều nhất thế giới như sau:

Vị trí thứ nhất: Strategy (tiền thân là MicroStrategy) , nắm giữ khoảng 847.363 Bitcoin, chiếm khoảng 4% tổng nguồn cung Bitcoin 21 triệu đồng. Công ty này liên tục mua Bitcoin thông qua phát hành cổ phiếu và trái phiếu chuyển đổi từ năm 2020, hiện là người tiên phong và thực hành lớn nhất về mô hình dự trữ Bitcoin trong doanh nghiệp toàn cầu.

Vị trí thứ hai: Twenty One Capital , nắm giữ khoảng 43.514 Bitcoin, dẫn trước Metaplanet với lợi thế nhỏ khoảng 514 đồng. Khoảng cách giữa hai bên chỉ tương đương quy mô khoảng 30 triệu USD theo giá thị trường hiện tại, và sự thay đổi thứ hạng trong quý tới gần như phụ thuộc hoàn toàn vào nhịp độ mua vào của cả hai.

Vị trí thứ ba: Metaplanet , nắm giữ 43.000 Bitcoin, chiếm khoảng 0,205% tổng nguồn cung Bitcoin.

Vị trí thứ tư: MARA Holdings , nắm giữ khoảng 36.303 Bitcoin. Công ty khai thác Bitcoin của Mỹ này từng đứng vững trong top ba toàn cầu trong một thời gian dài, nhưng đã bị vượt qua do đợt mua liên tục của Metaplanet.

Nguồn: BitcoinTreasuries.net

Đằng sau sự thay đổi thứ hạng động là sự phân hóa trong lựa chọn chiến lược của doanh nghiệp. Trong khi Metaplanet tiếp tục gia tăng, một số công ty niêm yết từng nắm giữ Bitcoin đang rút lui. Công ty niêm yết trên Nasdaq là K Wave Media đã nộp hồ sơ lên SEC vào tuần đầu tiên của tháng 7 để bán toàn bộ 88 Bitcoin nắm giữ và trả khoảng 6 triệu USD nợ. Công ty Pháp Sequans Communications đã thông báo vào tháng 5 sẽ dần dần chuyển hóa 658 Bitcoin còn lại thành tiền mặt. Strategy cũng đã tạm dừng kế hoạch mua hàng tuần thông thường vào cuối tháng 6 và tung ra khuôn khổ quản lý vốn mới.

Việc các công ty đầu ngành liên tục mua vào và các công ty cuối ngành rút lui có trật tự cùng nhau tạo nên bức tranh toàn cảnh về hệ sinh thái dự trữ Bitcoin doanh nghiệp hiện tại – đây không phải là một "cuộc đua mua vào" một chiều, mà là một ma trận quyết định khác biệt dựa trên cấu trúc vốn, chi phí tài chính và mức độ chấp nhận rủi ro riêng của từng công ty.

Tại sao ngày càng nhiều công ty niêm yết phân bổ Bitcoin?

Việc các công ty niêm yết đưa Bitcoin vào bảng cân đối kế toán có thể được hiểu từ ba cấp độ: logic tài chính, logic chiến lược và logic thể chế.

Logic tài chính: Chống lại sự mất giá của tiền pháp định và tối ưu hóa phân bổ vốn. Kể từ năm 2020, chính sách tiền tệ nới lỏng và áp lực lạm phát ở các nền kinh tế lớn trên thế giới đã khiến các doanh nghiệp nắm giữ nhiều tiền mặt đối mặt với nguy cơ sức mua thực tế bị bào mòn. Giới hạn cung cố định 21 triệu đồng của Bitcoin mang lại đặc tính chống pha loãng, khiến một số doanh nghiệp coi nó như "vàng kỹ thuật số" để thay thế một phần dự trữ tiền mặt. Như Bernstein đã chỉ ra trong báo cáo giữa năm 2026, mặc dù các quỹ ETF giao ngay Bitcoin có dòng tiền ròng chảy ra, nhưng kho bạc doanh nghiệp vẫn tiếp tục mua vào, điều này khiến câu chuyện "lưu trữ giá trị" dài hạn của Bitcoin không bị suy yếu.

Logic chiến lược: Cạnh tranh khác biệt và xây dựng thương hiệu. Đối với các công ty niêm yết như Metaplanet, việc trở thành "công ty kho bạc Bitcoin công khai đầu tiên ở châu Á" tự nó đã tạo nên một định vị thị trường độc đáo. Câu chuyện chiến lược này giúp thu hút các nhóm nhà đầu tư cụ thể – những tổ chức và nhà đầu tư cá nhân muốn tiếp xúc gián tiếp với biến động giá Bitcoin nhưng không muốn nắm giữ trực tiếp hoặc thông qua ETF. Michael Saylor đã gửi lời chúc mừng sau khi Metaplanet vượt mốc 43.000 BTC: "Các bạn đang chứng minh rằng chiến lược dự trữ Bitcoin mang tính toàn cầu" – câu nói này đã chỉ ra hiệu ứng minh chứng và giá trị thương hiệu của chiến lược này.

Logic thể chế: Sự phát triển của chuẩn mực kế toán và môi trường quản lý. Bản cập nhật chuẩn mực kế toán tiền điện tử (ASU 2023-08) do Ủy ban Chuẩn mực Kế toán Tài chính Mỹ (FASB) ban hành vào cuối năm 2023 yêu cầu các doanh nghiệp nắm giữ tài sản tiền điện tử sử dụng phương pháp đo lường giá trị hợp lý, thay đổi cách xử lý kế toán trước đây chỉ ghi nhận theo giá gốc và không thể hoàn nhập suy giảm giá trị. Chuẩn mực mới cho phép doanh nghiệp ghi nhận lãi chưa thực hiện trên báo cáo tài chính khi giá Bitcoin phục hồi, làm giảm chi phí báo cáo tài chính của việc đưa Bitcoin vào bảng cân đối kế toán. Sự thay đổi thể chế này đã hạ thấp rào cản kế toán, là một trong những yếu tố nền tảng thúc đẩy nhiều công ty niêm yết làm theo.

Ưu điểm và rủi ro của mô hình dự trữ Bitcoin doanh nghiệp

Mô hình dự trữ Bitcoin mang lại cho doanh nghiệp những lợi thế chiến lược độc đáo, nhưng cũng đi kèm với những rủi ro cấu trúc không thể bỏ qua.

Khía cạnh ưu điểm

Đa dạng hóa bảng cân đối kế toán và đặc tính chống lạm phát. Việc đưa Bitcoin vào bảng cân đối kế toán giúp tài sản dự trữ của doanh nghiệp không còn phụ thuộc đơn thuần vào tiền mặt pháp định hoặc trái phiếu kho bạc ngắn hạn. Đặc tính phi tập trung và giới hạn cung cố định của Bitcoin mang lại chức năng phòng hộ tiềm năng trong chu kỳ mất giá của tiền pháp định.

Thuận tiện trong huy động vốn và mức định giá cao trên thị trường. Những người tiên phong như Strategy đã chứng minh rằng "nắm giữ Bitcoin" tự nó có thể trở thành một câu chuyện huy động vốn – doanh nghiệp có thể phát hành cổ phiếu hoặc trái phiếu chuyển đổi để huy động vốn mua Bitcoin, và đôi khi thị trường sẵn sàng trả mức định giá cao cho chiến lược này (gọi là mức định giá mNAV). Mặc dù mức định giá này đã thu hẹp đáng kể vào năm 2026, nhưng đối với các doanh nghiệp đang trong giai đoạn tích lũy, việc mở ra kênh huy động vốn này tự nó đã là một giá trị chiến lược.

Hiệu ứng cộng hưởng từ mảng kinh doanh tạo lợi nhuận. Trường hợp của Metaplanet cho thấy các doanh nghiệp nắm giữ lượng lớn Bitcoin giao ngay có thể tạo ra doanh thu hoạt động bổ sung thông qua các chiến lược quyền chọn. Doanh thu quyền chọn 10,95 triệu USD trong quý II của công ty này tương đương với việc giảm chi phí thực tế của đợt mua trong quý. Mô hình kép "nắm giữ + sinh lời" này đang trở thành một khuôn khổ hoạt động tiêu chuẩn cho các công ty dự trữ Bitcoin.

Khía cạnh rủi ro

Rủi ro bảng cân đối kế toán do biến động giá. Đây là rủi ro trực tiếp nhất và có thể định lượng được. Biến động giá cao của Bitcoin có nghĩa là giá trị nắm giữ Bitcoin trên bảng cân đối kế toán của doanh nghiệp có thể dao động mạnh trong thời gian ngắn. Trong đợt giảm giá thị trường tháng 6 năm 2026, tổng giá trị thị trường của các công ty nắm giữ kho bạc Bitcoin đã bốc hơi khoảng 62 tỷ USD. Bản thân Metaplanet cũng đối mặt với vấn đề này – tính đến ngày 30 tháng 6, giá trị thị trường nắm giữ của công ty (khoảng 2,5 tỷ USD) đã thấp hơn đáng kể so với chi phí mua tích lũy (khoảng 4,07 tỷ USD).

Tích lũy đòn bẩy và áp lực chi phí tài chính. Hầu hết các công ty dự trữ Bitcoin mở rộng dựa vào tài trợ nợ hoặc tài trợ vốn cổ phần. Strategy đang gánh khoảng 6,7 tỷ USD trái phiếu chuyển đổi và 15,5 tỷ USD cổ phiếu ưu đãi vĩnh viễn, với nghĩa vụ trả lãi hàng năm khoảng 1,712 tỷ USD. Khi giá Bitcoin giảm, các chi phí lãi cố định này không giảm, trong khi giá trị tài sản ròng của công ty lại thu hẹp, tạo ra áp lực hai chiều. Các nhà phân tích của JPMorgan gần đây đã cảnh báo rằng chính sách bán Bitcoin của Strategy đã đưa "rủi ro hai chiều" vào thị trường.

Căng thẳng giữa giá trị cổ đông và pha loãng. Đối với các công ty mua Bitcoin thông qua phát hành thêm cổ phiếu, lượng Bitcoin trên mỗi cổ phiếu (BTC per share) là một chỉ số quan trọng. Nếu tốc độ pha loãng vốn cổ phần do phát hành thêm nhanh hơn tốc độ tăng trưởng nắm giữ Bitcoin, thì ngay cả khi tổng nắm giữ tăng, giá trị Bitcoin tương ứng trên mỗi cổ phiếu lại giảm. Tỷ suất lợi nhuận Bitcoin quý II mà Metaplanet báo cáo là 6,6%, có nghĩa là lượng Bitcoin trên mỗi cổ phiếu trong quý này đã tăng trưởng dương – nhưng điều này cần được xác nhận liên tục mỗi quý.

Rủi ro suy giảm câu chuyện chiến lược. Khi giá Bitcoin duy trì ở mức thấp kéo dài, niềm tin của thị trường vào mô hình dự trữ Bitcoin có thể lung lay. Năm 2026 đã có dấu hiệu cho thấy một số nhà đầu tư bắt đầu chuyển từ "chỉ tập trung vào quy mô nắm giữ" sang "quan tâm đến mức độ pha loãng trên mỗi cổ phiếu và cấu trúc tài chính". Cổ phiếu Metaplanet đã giảm khoảng 48% kể từ đầu năm đến nay, vượt quá mức giảm khoảng 31% của Bitcoin trong cùng kỳ – khoảng cách này cho thấy thị trường đang định giá rủi ro thực thi của mô hình.

Ý nghĩa cung cầu thị trường của sự tăng trưởng liên tục trong dự trữ Bitcoin doanh nghiệp

Việc các kho bạc doanh nghiệp liên tục tích lũy Bitcoin có nhiều tác động đến cấu trúc cung cầu của thị trường BTC, có thể hiểu từ các cấp độ sau.

Hỗ trợ lực mua dài hạn từ phía cầu. Khác với các vị thế giao dịch của nhà đầu tư cá nhân hay quỹ phòng hộ, vị thế nắm giữ dự trữ Bitcoin của doanh nghiệp có đặc điểm "nắm giữ dài hạn" rõ ràng – các công ty này xác định Bitcoin là tài sản dự trữ, không phải công cụ giao dịch. Điều này có nghĩa là lực mua này tương đối ít nhạy cảm với biến động giá ngắn hạn, tạo thành "cầu bám dính" trên thị trường. Trong năm 2026 khi các ETF giao ngay Bitcoin có dòng tiền ròng chảy ra, việc các kho bạc doanh nghiệp liên tục mua vào đã đóng vai trò phòng hộ ở một mức độ nhất định.

Nén liên tục nguồn cung lưu thông. 43.000 Bitcoin chiếm khoảng 0,205% tổng nguồn cung 21 triệu đồng. Khi ba công ty đầu ngành nắm giữ tổng cộng hơn 930.000 Bitcoin (chiếm khoảng 4,4% tổng lượng), lượng Bitcoin lưu thông có sẵn để giao dịch tự do trên thị trường đang bị nén liên tục. Trong điều kiện cầu không đổi hoặc tăng, việc giảm nguồn cung lưu thông về mặt lý thuyết sẽ hỗ trợ giá – nhưng điều này phụ thuộc vào việc các vị thế nắm giữ này có bị khóa dài hạn hay sẽ bị buộc phải bán ra dưới áp lực.

Mâu thuẫn cấu trúc "người mua lớn nhất cũng là người bán tiềm năng". Đây là tác động tiềm ẩn tinh tế nhất của mô hình dự trữ Bitcoin đối với thị trường. Khi các công ty này cần bán Bitcoin do áp lực tài chính, nhu cầu thanh toán cổ tức hoặc điều chỉnh chiến lược, "người mua lớn nhất" trước đây từng là lực lượng hỗ trợ phía cầu có thể ngay lập tức biến thành "người bán lớn nhất". Cảnh báo của JPMorgan đối với Strategy dựa trên logic này – kế hoạch bán Bitcoin tối đa 1,25 tỷ USD mới được ủy quyền của công ty có nghĩa là một người nắm giữ lớn nhất trước đây chỉ mua không bán, nay có quyền bán hợp pháp. Việc đưa ra "tính thanh khoản hai chiều" này đã thay đổi khuôn khổ kỳ vọng của thị trường về hành vi của các công ty dự trữ Bitcoin.

Hiệu ứng khuếch đại biên độ biến động giá. Cấu trúc nắm giữ tập trung của các kho bạc doanh nghiệp có nghĩa là khi có quyết định mua hoặc bán quy mô lớn, nó có thể tác động không cân xứng đến giá thị trường. Đặc biệt trong thời kỳ thanh khoản thị trường thấp, "tác động sốc đơn hàng lớn" này sẽ càng rõ rệt hơn. Đây vừa là hiệu ứng lan tỏa của lựa chọn chiến lược doanh nghiệp ra thị trường, vừa là biến số hệ thống mới mà những người tham gia thị trường cần đưa vào xem xét.

Câu hỏi thường gặp

Hỏi: Metaplanet hiện đang nắm giữ bao nhiêu Bitcoin? Xếp thứ mấy trong số các công ty toàn cầu?

Tính đến ngày 2 tháng 7 năm 2026, Metaplanet nắm giữ 43.000 Bitcoin, là công ty niêm yết nắm giữ Bitcoin lớn thứ ba thế giới, chỉ sau Strategy (khoảng 847.363 đồng) và Twenty One Capital (khoảng 43.514 đồng).

Hỏi: Giá mua Bitcoin trung bình của Metaplanet trong quý II là bao nhiêu?

Metaplanet đã mua 2.823 Bitcoin trong quý II năm 2026 với giá trung bình khoảng 88.300 USD mỗi đồng. Mức giá này thấp hơn chi phí trung bình toàn công ty là 106.500 USD, giúp giảm chi phí nắm giữ.

Hỏi: Mục tiêu nắm giữ Bitcoin của Metaplanet là gì?

Công ty có kế hoạch tích lũy 100.000 Bitcoin trước cuối năm 2026 và đạt 210.000 Bitcoin trước cuối năm 2027, tương đương 1% tổng nguồn cung Bitcoin.

Hỏi: Các rủi ro chính của mô hình dự trữ Bitcoin doanh nghiệp là gì?

Các rủi ro chính bao gồm suy giảm bảng cân đối kế toán do biến động giá Bitcoin, áp lực chi phí lãi vay từ tài trợ nợ, pha loãng cổ đông do phát hành thêm cổ phiếu, và rủi ro cấu trúc khi "người mua lớn nhất trở thành người bán lớn nhất" khi tâm lý thị trường đảo chiều.

Hỏi: Metaplanet tài trợ cho việc mua Bitcoin như thế nào?

Metaplanet chủ yếu huy động vốn thông qua vay hạn mức tín dụng và phát hành trái phiếu, tránh làm pha loãng vốn chủ sở hữu của cổ đông thông qua phát hành cổ phiếu mới. Tổng nợ và cổ phiếu ưu đãi của công ty chiếm khoảng 23% cơ cấu vốn.