2026年6月18日,Ủy ban Thị trường Mở Liên bang (FOMC) của Fed đã bỏ phiếu nhất trí 12 phiếu thuận, giữ nguyên phạm vi mục tiêu lãi suất quỹ liên bang ở mức 3,50% đến 3,75%. Đây là lần thứ tư liên tiếp Fed giữ nguyên lãi suất kể từ khi hoàn tất ba lần cắt giảm lãi suất liên tiếp vào tháng 12 năm 2025. Bản thân quyết định lãi suất không có gì bất ngờ, nhưng điều thực sự gây ra sự định giá lại mạnh mẽ trên thị trường là biểu đồ dot plot, bản tóm tắt dự báo kinh tế và cuộc họp báo đầu tiên của tân Chủ tịch Walsh đi kèm với quyết định này.

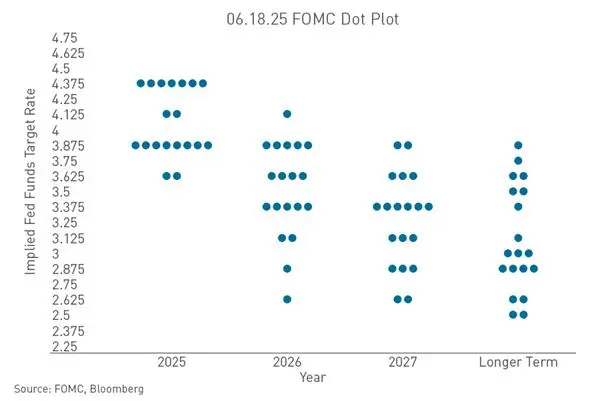

Chỉ trong ba tháng ngắn ngủi, các quan chức Fed đã thực hiện một cú xoay chuyển gần như 180 độ trong đánh giá về lộ trình lãi suất. Vào tháng 3 năm nay, dot plot cho thấy không có quan chức nào dự đoán cần tăng lãi suất trong năm 2026, kỳ vọng lãi suất trung vị là 3,4%, và cách hiểu chính của thị trường là "vẫn còn dư địa cắt giảm lãi suất trong năm". Đến tháng 6, mức trung vị đã tăng vọt lên 3,8% — trong phạm vi lãi suất hiện tại từ 3,50% đến 3,75%, điều này có nghĩa là đánh giá của các quan chức Fed về mức lãi suất cuối năm đã chuyển từ "vẫn có thể cắt giảm lãi suất" sang "ít nhất có thể tăng lãi suất một lần".

Sự đảo ngược của dot plot đã thay đổi kỳ vọng của thị trường về lộ trình lãi suất như thế nào

Tín hiệu hawkish trực tiếp nhất của cuộc họp này đến từ dot plot. Trong số 18 quan chức đệ trình dự báo lãi suất, đúng một nửa — 9 người — cho rằng cần tăng lãi suất trong năm 2026. Trong đó, 1 người dự đoán tăng 75 điểm cơ bản (ba lần), 5 người dự đoán tăng 50 điểm cơ bản (hai lần), 3 người dự đoán tăng 25 điểm cơ bản (một lần). Trong số 9 người còn lại, 8 người chọn phương án quan sát, chỉ còn 1 người vẫn kiên trì cắt giảm lãi suất. So với tháng 3, số quan chức ủng hộ cắt giảm lãi suất đã giảm mạnh từ 12 người xuống còn 1 người, số ủng hộ tăng lãi suất tăng vọt từ 0 lên 9 người. Kỳ vọng về hoạt động lãi suất của Fed đến cuối năm 2026 của dot plot đã chuyển từ cắt giảm 25 điểm cơ bản sang tăng 12,5 điểm cơ bản, chấm dứt kỳ vọng cắt giảm lãi suất trước đó.

Đáng chú ý, bản thân tân Chủ tịch Walsh không đệ trình dự báo dot plot và trong cuộc họp báo đã phủ nhận rõ ràng ý nghĩa định hướng của dot plot, nói rằng "dot plot được vẽ bằng bút chì, có thể tẩy xóa". Ông đồng thời loại bỏ forward guidance, rút gọn tuyên bố chính sách từ hơn 300 từ trong thời đại Powell xuống chỉ còn hơn 130 từ. Walsh tuyên bố rõ ràng rằng cách thị trường phản ứng nên chuyển từ "phụ thuộc vào Fed để đưa ra lộ trình" sang "định giá dựa trên dữ liệu kinh tế". Sự thay đổi mang tính thể chế này đồng nghĩa với việc thị trường đã mất đi hướng dẫn lộ trình chính sách mà họ phụ thuộc trong hơn một thập kỷ qua, rơi vào trạng thái "thiếu tín hiệu + xung đột thông tin". Sự đảo ngược của dot plot kết hợp với sự gián đoạn trong khuôn khổ truyền thông đã cùng tạo ra gốc rễ của sự định giá lại mạnh mẽ trên thị trường — các nhà đầu tư không chỉ đối mặt với xác suất tăng lãi suất cao hơn, mà còn đối mặt với một Fed không còn chủ động quản lý kỳ vọng thị trường.

Tại sao lạm phát lại trở thành lý do trực tiếp để Fed tăng lãi suất

Động lực trực tiếp làm nóng kỳ vọng tăng lãi suất là sự gia tăng trở lại của lạm phát. Fed đã điều chỉnh tăng mạnh dự báo lạm phát PCE cả năm 2026 từ 2,7% lên 3,6%, và PCE lõi từ 2,7% lên 3,3%. Mức điều chỉnh tăng này hiếm thấy trong những năm gần đây. Đối lập với điều này, tốc độ tăng trưởng kinh tế chỉ được điều chỉnh giảm nhẹ xuống 2,2%, trong khi kỳ vọng tỷ lệ thất nghiệp lại giảm từ 4,4% xuống 4,3%. Sự kết hợp mâu thuẫn giữa "lạm phát tăng vọt, kinh tế giảm nhẹ, việc làm vững chắc" này tạo thành thế lưỡng nan hiện tại của Fed — nền kinh tế Mỹ chưa đủ yếu để phải cắt giảm lãi suất, nhưng lạm phát đã mạnh đến mức Fed không dám dễ dàng nới lỏng.

Bản chất của lạm phát cũng đang thay đổi. Vào tháng 5 năm 2026, CPI của Mỹ tăng lên 4,2% so với cùng kỳ, mức cao nhất kể từ tháng 4 năm 2023. Ngoài cú sốc từ giá năng lượng bên ngoài, một số yếu tố dài hạn bắt đầu xuất hiện. Làn sóng AI mang lại việc xây dựng trung tâm dữ liệu, mở rộng nhu cầu điện và chi tiêu vốn tiếp tục mở rộng, được ngày càng nhiều nhà hoạch định chính sách coi là nguồn lạm phát mới. Các doanh nghiệp đã công bố kế hoạch xây dựng trung tâm dữ liệu trị giá hơn 1,5 nghìn tỷ USD, giá chip và thiết bị công nghệ cao tăng rõ rệt, tiền lương trong ngành xây dựng tiếp tục tăng. Thống đốc Fed Cook trước đây cũng công khai chỉ ra rằng nhu cầu đầu tư do AI thúc đẩy có thể chồng thêm các cú sốc giá mới. Không giống như các cú sốc cung truyền thống, lạm phát kéo theo nhu cầu do AI thúc đẩy này có đặc điểm là tính bền vững cao và chu kỳ giảm dài. Walsh đã nhiều lần nhắc lại trong cuộc họp báo rằng mục tiêu lạm phát 2% sẽ không bao giờ được nới lỏng, nói rằng Fed đã không đạt được mục tiêu lạm phát trong 5 năm liên tiếp, "bây giờ phải bắt đầu sửa chữa".

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm duy trì quanh 4,40% có ý nghĩa gì

Tính đến ngày 1 tháng 7 năm 2026, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm chuẩn đóng cửa ở mức 4,47%, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm nhạy cảm với lãi suất chính sách của Fed đóng cửa ở mức 4,183%. Mức này không chỉ đơn giản là một con số — nó là kết quả của việc thị trường định giá lộ trình chính sách của Fed, và cũng là mỏ neo cho việc định giá tất cả các tài sản rủi ro.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm dao động quanh 4,40% truyền tải ít nhất ba lớp ý nghĩa. Thứ nhất, thị trường đang kết hợp kỳ vọng tăng lãi suất vào lãi suất dài hạn. Sau sự đảo ngược của dot plot, lợi suất trái phiếu kho bạc Mỹ tăng tổng thể, đường cong trở nên phẳng hơn. Thứ hai, lãi suất thực tế duy trì ở mức cao đang hạ thấp tâm điểm định giá của tất cả các tài sản sinh lời một cách có hệ thống. Trong môi trường lãi suất phi rủi ro gần 4,50%, bất kỳ tài sản rủi ro nào cũng cần cung cấp đủ mức bù rủi ro để thu hút vốn. Thứ ba, sự thay đổi hình dạng của đường cong lợi suất tự nó đã truyền tải tín hiệu chính sách — khi lãi suất ngắn hạn tăng do kỳ vọng tăng lãi suất và lãi suất dài hạn tăng đồng thời, thị trường thực chất đang định giá một môi trường lãi suất "cao hơn và lâu hơn". Walsh cho biết trong cuộc họp báo rằng chính sách hiện tại "không đặc biệt hạn chế", tuyên bố này càng củng cố kỳ vọng của thị trường về việc lãi suất duy trì ở mức cao. Đối với tài sản tiền điện tử, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm ở trên mức 4,40% đồng nghĩa với việc chi phí cơ hội của việc nắm giữ tài sản không sinh lời đang được tính toán lại.

Đồng đô la mạnh hơn kìm hãm tài sản tiền điện tử định giá bằng đô la như thế nào

Một hậu quả trực tiếp khác của kỳ vọng tăng lãi suất là đồng đô la mạnh lên. Sau cuộc họp FOMC tháng 6, chỉ số đô la Mỹ đã tăng lên trên 100. Tính đến ngày 1 tháng 7 năm 2026, chỉ số đô la Mỹ đang tích lũy đi ngang trên mức 101, đóng cửa ở mức 101,16. Chỉ số đô la Mỹ tăng 0,08% trong ngày, đóng cửa ở mức 101,187 vào cuối giờ giao dịch ngoại hối.

Đồng đô la mạnh kìm hãm giá tài sản tiền điện tử qua hai kênh. Một là kênh tỷ giá hối đoái — tài sản tiền điện tử như Bitcoin chủ yếu được định giá bằng đô la Mỹ, sự tăng giá của đô la Mỹ đồng nghĩa với sức mua tính bằng các loại tiền tệ khác giảm, làm suy yếu nhu cầu của các nhà đầu tư không phải Mỹ. Hai là sự tái phân bổ dòng vốn — kỳ vọng tăng lãi suất thúc đẩy lợi suất của tài sản bằng đô la Mỹ tăng lên, thu hút vốn toàn cầu quay trở lại tài sản bằng đô la Mỹ, tạo ra sự rút thanh khoản khỏi các tài sản biến động cao bao gồm tài sản tiền điện tử. Đáng chú ý hơn là sự mạnh lên mang tính cấu trúc của đồng đô la — đồng yên Nhật giảm xuống mức thấp nhất trong 40 năm so với đô la Mỹ, mất mốc 162, tự nó phản ánh xu hướng vốn toàn cầu tập trung vào tài sản bằng đô la Mỹ dưới tác động của chênh lệch lãi suất. Trong chu kỳ đô la mạnh, tài sản tiền điện tử không chỉ đối mặt với áp lực về mặt giá cả, mà còn đối mặt với những thách thức mang tính hệ thống do sự thay đổi trong cấu trúc thanh khoản toàn cầu.

Kỳ vọng tăng lãi suất truyền dẫn đến thị trường tiền điện tử qua những kênh nào

Kỳ vọng tăng lãi suất truyền dẫn đến thị trường tiền điện tử không chỉ đơn thuần là một đường thẳng, mà hoạt động đồng thời qua nhiều kênh.

Thứ nhất, kênh chi phí cơ hội. Lãi suất phi rủi ro tăng lên trực tiếp làm tăng chi phí cơ hội của việc nắm giữ tài sản không sinh lời (như Bitcoin). Khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đạt 4,47%, nắm giữ tài sản tiền điện tử không sinh lời đồng nghĩa với việc từ bỏ lợi nhuận chắc chắn đáng kể. Logic này đặc biệt rõ ràng trong các quyết định phân bổ tài sản của nhà đầu tư tổ chức — khi lợi suất thực tế của trái phiếu kho bạc Mỹ dương và liên tục tăng, câu chuyện về tài sản tiền điện tử như một "kho lưu trữ giá trị thay thế" đối mặt với thách thức.

Thứ hai, kênh khẩu vị rủi ro. Kỳ vọng tăng lãi suất thường đi kèm với thắt chặt điều kiện tài chính, dẫn đến sự thu hẹp khẩu vị rủi ro một cách có hệ thống. Sau cuộc họp FOMC tháng 6, ba chỉ số chính của thị trường chứng khoán Mỹ đồng loạt giảm mạnh, Nasdaq giảm hơn 1%; thị trường tiền điện tử phản ứng dữ dội hơn, Bitcoin giảm từ trên 65.000 USD xuống quanh 64.000 USD sau khi kết quả cuộc họp được công bố, giảm gần 3%. Áp lực tổng thể lên tài sản rủi ro cho thấy kỳ vọng tăng lãi suất đang kích hoạt các hoạt động giảm rủi ro trên nhiều tài sản.

Thứ ba, kênh thanh khoản. Kỳ vọng tăng lãi suất ảnh hưởng đến số lượng và chi phí của thanh khoản đô la Mỹ toàn cầu. Khi Fed duy trì lãi suất cao và thị trường định giá thêm việc tăng lãi suất, thanh khoản đô la Mỹ toàn cầu có xu hướng thắt chặt, tài sản tiền điện tử nhạy cảm cao với thanh khoản bị ảnh hưởng đầu tiên. Kỳ vọng mạnh mẽ từ các ngân hàng đầu tư quốc tế càng củng cố logic này — Bank of America dự đoán Fed sẽ tăng lãi suất 25 điểm cơ bản mỗi lần vào tháng 9, tháng 10 và tháng 12 năm 2026, tổng cộng tăng 75 điểm cơ bản; Deutsche Bank dự đoán tăng lãi suất hai lần trong năm nay, lần lượt vào tháng 9 và tháng 12 mỗi lần 25 điểm cơ bản. Bất kể cuối cùng có bao nhiêu lần được thực hiện, sự tồn tại của kỳ vọng tăng lãi suất tự nó đã đủ để tiếp tục kìm hãm định giá của các tài sản rủi ro.

Tình hình thực tế của thị trường tiền điện tử trong môi trường kinh tế vĩ mô hiện tại

Tính đến ngày 1 tháng 7 năm 2026, thị trường tiền điện tử đang ở điểm giao thoa giữa gió ngược kinh tế vĩ mô và áp lực cấu trúc nội bộ. Bitcoin giảm xuống 58.531 USD, giảm gần 20% trong quý II. Tổng vốn hóa thị trường tiền điện tử toàn cầu ước tính khoảng 2,17 nghìn tỷ USD. Bitcoin đã từng giảm xuống dưới mốc 59.000 USD và kiểm tra ngắn đường trung bình động 200 tuần gần 58.000 USD. Nhà phân tích của CryptoQuant chỉ ra rằng sau khi Bitcoin giảm xuống dưới 70.000 USD, dòng chảy vào sàn giao dịch của các token được nắm giữ từ 6 đến 12 tháng tăng vọt, mô hình phù hợp với các đợt "bán tháo đầu hàng" của người mua đỉnh chu kỳ vào năm 2018 và 2022.

Tình hình hiện tại của thị trường tiền điện tử có thể được tóm tắt là: Kỳ vọng kinh tế vĩ mô đang xấu đi, nhưng chưa được định giá đầy đủ vào giá cả. Sau cuộc họp FOMC tháng 6, FedWatch cho thấy xác suất tăng lãi suất một lần trong năm tăng lên trên 80%. Tuy nhiên, vẫn tồn tại sự không chắc chắn lớn về thời điểm cụ thể, mức độ và liệu cuối cùng việc tăng lãi suất có được thực hiện hay không. Walsh nhấn mạnh rằng dot plot chỉ là "đánh giá tình huống có thể tẩy xóa", và CITIC Securities có xu hướng cho rằng bản thân Walsh sẽ không ủng hộ việc tăng lãi suất trong năm. Ngoài ra, Mỹ và Iran đã ký thỏa thuận, nếu giá dầu trong tương lai có xu hướng giảm, kỳ vọng tăng lãi suất trong năm vẫn có thể rút lại.

Sự không chắc chắn này tự nó là vấn đề định giá lớn nhất của thị trường tiền điện tử. Thị trường không thể hoàn toàn loại trừ rủi ro tăng lãi suất, cũng không thể chắc chắn rằng việc tăng lãi suất sẽ không xảy ra — trước một Fed không còn cung cấp forward guidance, tất cả việc định giá tài sản phải quay trở lại việc giải thích dữ liệu kinh tế thời gian thực. Đối với thị trường tiền điện tử, điều này có nghĩa là biến động có thể duy trì ở mức cao, và việc triển khai các xu hướng có tính chu kỳ cần chờ đợi lộ trình kinh tế vĩ mô trở nên rõ ràng hơn.

FAQ

Hỏi: Cuộc họp tháng 6 của Fed thực sự đã nói gì?

Ngày 18 tháng 6 năm 2026, Fed giữ nguyên lãi suất quỹ liên bang trong phạm vi 3,50% đến 3,75%, lần thứ tư liên tiếp không hành động. Nhưng dot plot cho thấy trong số 18 quan chức, 9 người dự đoán ít nhất một lần tăng lãi suất trong năm, trong đó 3 người ủng hộ tăng một lần, 5 người ủng hộ tăng hai lần, 1 người ủng hộ tăng ba lần. Walsh loại bỏ forward guidance, tuyên bố chính sách được rút gọn đáng kể.

Hỏi: Tại sao thị trường chuyển từ thảo luận "cắt giảm lãi suất" sang thảo luận "tăng lãi suất"?

Nguyên nhân cốt lõi là lạm phát tăng trở lại. Fed điều chỉnh tăng mạnh dự báo lạm phát PCE năm 2026 từ 2,7% lên 3,6%, và PCE lõi từ 2,7% lên 3,3%. CPI tháng 5 tăng lên 4,2% so với cùng kỳ. Sự đình trệ của lạm phát kết hợp với thị trường lao động vững chắc đã làm mất đi sự hỗ trợ kinh tế cơ bản cho việc cắt giảm lãi suất.

Hỏi: Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm ở mức 4,40% có ý nghĩa gì đối với thị trường tiền điện tử?

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm là chuẩn mực quan trọng cho lãi suất phi rủi ro. Lợi suất duy trì trên mức 4,40% đồng nghĩa với chi phí cơ hội của việc nắm giữ tài sản không sinh lời (như Bitcoin) tăng lên, đồng thời phản ánh thị trường đang định giá kỳ vọng tăng lãi suất vào giá. Điều này tạo ra áp lực có hệ thống lên định giá của các tài sản tiền điện tử.

Hỏi: Fed có thực sự tăng lãi suất không?

Có sự không chắc chắn lớn. Dot plot cho thấy sự chia rẽ sâu sắc trong FOMC — 9 người ủng hộ tăng lãi suất, 8 người ủng hộ quan sát, 1 người ủng hộ cắt giảm lãi suất. Bản thân Walsh không đệ trình dot plot và nhấn mạnh rằng nó không có hiệu lực cam kết. CITIC Securities tin rằng Walsh sẽ không ủng hộ việc tăng lãi suất trong năm. Việc có tăng lãi suất hay không cuối cùng phụ thuộc vào dữ liệu lạm phát và việc làm tiếp theo.

Hỏi: Thị trường tiền điện tử nên chú ý điều gì tiếp theo?

Cần tập trung vào ba điều: Liệu dữ liệu lạm phát hàng tháng (CPI/PCE) có tiếp tục vượt kỳ vọng hay không, liệu thị trường lao động có duy trì vững chắc hay không, và tác động của tiến trình cải cách năm nhóm làm việc của Walsh đối với khuôn khổ ra quyết định của Fed. Trong khuôn khổ mới nơi Fed không còn cung cấp forward guidance, mỗi lần công bố dữ liệu kinh tế đều có thể kích hoạt định giá lại tài sản.