Hàn Quốc KOSPI chỉ trong hai ngày đã mất đi 270 tỷ USD giá trị thị trường, mức giảm còn vượt xa cả thị trường chứng khoán Đài Loan, Hồng Kông, Nhật Bản, nguyên nhân tiềm ẩn là do sự bùng phát tập trung của ba yếu tố: phụ thuộc nhập khẩu năng lượng, độ tập trung của ngành bán dẫn và cấu trúc dòng vốn của nhà đầu tư nước ngoài.

(Tiền đề: Thị trường sụp đổ! Chỉ số chứng khoán Đài Loan giảm 1300 điểm, thị trường Hàn Quốc giảm 8% hai ngày liên tiếp, Nikkei giảm hơn 2100 điểm, dầu thô lập đỉnh mới trong một năm)

(Bổ sung bối cảnh: Iran phong tỏa eo biển Hormuz, bắn hơn mười tàu dầu! Trump tuyên bố tạm thời chịu đựng giá dầu tăng, phối hợp cùng Đức, Israel để chống lại)

Mục lục bài viết

Toggle

- Iran kìm hãm giá dầu toàn cầu

- Eo biển Hormuz quan trọng đến mức nào?

- Khi nửa bầu trời đổ sập vào hai công ty

- Tài chính của nhà đầu tư nước ngoài, số phận của won Hàn

- Tại sao nhà đầu tư nước ngoài thích bán cổ phiếu Hàn Quốc trước?

- “Chiết khấu Hàn Quốc” không thể xóa nhòa

- Số phận của các quốc gia đòn bẩy cao

270 tỷ USD, đó là giá trị thị trường của chỉ số KOSPI Hàn Quốc trong 48 giờ qua đã bốc hơi, tương đương với tổng vốn hóa thị trường chứng khoán Việt Nam hoặc gấp bốn lần ngân sách quốc phòng của chính phủ Hàn Quốc trong một năm, trong hai ngày đã biến mất không còn gì.

Ngày 3 tháng 3, chỉ số KOSPI giảm 452 điểm, giảm 7.24%, đóng cửa ở 5.791 điểm, mức giảm lớn nhất kể từ tháng 8 năm 2024. Đã đủ thảm họa rồi, nhưng ngày hôm sau còn tệ hơn…

Ngày 4 tháng 3, mở cửa tiếp tục giảm mạnh, kích hoạt cơ chế ngắt mạch, tất cả giao dịch bị tạm dừng 20 phút, đóng cửa giảm hơn 12%.

Trong hai ngày, tổng mức giảm gần 20%, là 48 giờ tồi tệ nhất kể từ cuộc khủng hoảng tài chính toàn cầu 2008 tại thị trường Seoul.

Cùng lúc đó, các thị trường châu Á khác cũng đang chảy máu. Chỉ số chứng khoán Đài Loan giảm gần 1500 điểm, giảm 4.3%; Nikkei 225 giảm 3.6%; Hang Seng giảm 2.2%… Nhưng không có thị trường lớn nào ở châu Á giảm gần một nửa so với Hàn Quốc.

Vậy tại sao lần này thị trường Hàn Quốc giảm mạnh như vậy? Dưới đây là một số quan sát của tôi:

Iran kìm hãm giá dầu toàn cầu

Trước tiên, để hiểu rõ cơn hoảng loạn của thị trường toàn cầu lần này, phải quay về cách đó 6.500 km, ở Vịnh Ba Tư.

Ngày 28 tháng 2, Mỹ phối hợp Israel tấn công quân sự Iran, mục tiêu là phá hủy các cơ sở tên lửa và khả năng hạt nhân của Iran, đồng thời tiêu diệt lãnh tụ tối cao Khamenei. Chiến tranh nhanh chóng leo thang cuối tuần đó, Lực lượng Cách mạng Hồi giáo Iran tuyên bố đóng cửa eo biển Hormuz, con đường vận chuyển dầu mỏ toàn cầu.

Eo biển Hormuz quan trọng đến mức nào?

Mỗi ngày, khoảng 14 triệu thùng dầu thô phải đi qua eo biển hẹp này, chiếm 32% lượng dầu vận chuyển bằng đường biển toàn cầu. Trong đó, ba phần tư lượng dầu này hướng về Trung Quốc, Ấn Độ, Nhật Bản và Hàn Quốc.

Sau khi Iran phong tỏa tin tức, khoảng 150 tàu bị buộc phải neo đậu quanh eo biển, không thể qua lại. Giá dầu quốc tế đã tăng liên tục 14 ngày, dầu Brent từ 72 USD/thùng vọt lên 83 USD. JPMorgan cảnh báo, nếu việc phong tỏa kéo dài 3-4 tuần, giá dầu có thể vượt 100 USD/thùng.

Đối với phần lớn các quốc gia, khả năng tăng giá dầu là một biến số đáng lo ngại. Đặc biệt đối với Đài Loan, Hàn Quốc – những quốc gia phụ thuộc lớn vào nhập khẩu năng lượng, càng thêm căng thẳng.

Phân tích của Nomura cho biết: Trong các nền kinh tế lớn của châu Á, kho dự trữ khí tự nhiên hóa lỏng của Hàn Quốc chỉ đủ duy trì nhu cầu bình thường trong khoảng 2-4 tuần. Dự trữ dầu thì tốt hơn chút, tổng cộng khoảng 7 tháng. Nhưng trong khủng hoảng địa chính trị, 7 tháng là một con số rất ngắn, vì thị trường không bao giờ chờ đến khi dầu cạn mới bắt đầu hoảng loạn.

Khi nửa bầu trời đổ sập vào hai công ty

Giá dầu là nguyên nhân dẫn đến sự sụp đổ, nhưng điểm yếu thực sự của thị trường chứng khoán Hàn Quốc nằm ở cấu trúc thị trường.

Ngày 3 tháng 3, Samsung Electronics giảm 9.88%, mất mốc 200.000 won tâm lý. SK Hynix giảm 11.50%. Hyundai giảm 11.72%, Kia giảm 11.29%, LG New Energy giảm 7.96%.

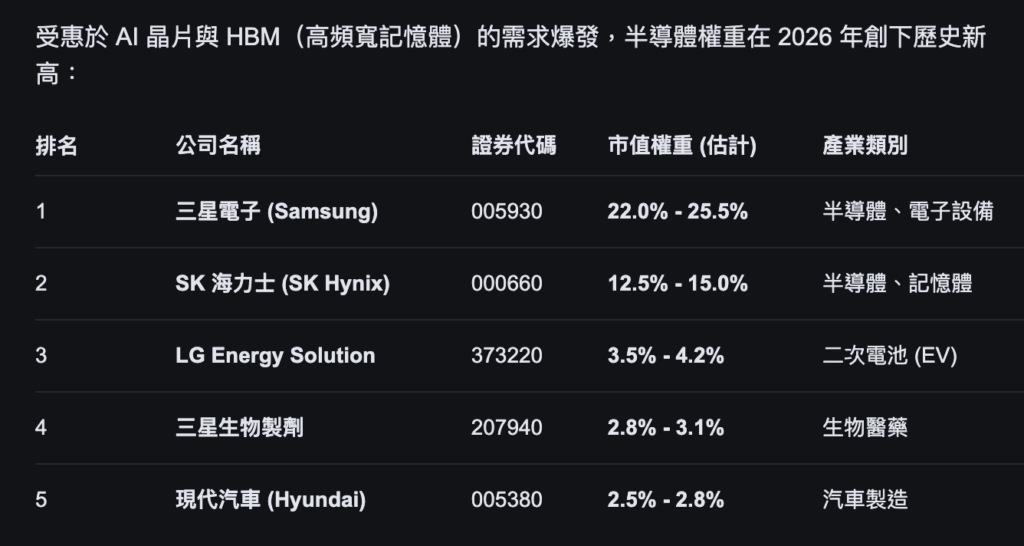

Những con số này đã đủ gây sốc. Nhưng quan trọng hơn là tỷ trọng của chúng trong chỉ số. Chỉ riêng Samsung Electronics và SK Hynix chiếm hơn 40% trọng số của KOSPI.

Nói cách khác, gần một nửa biến động của KOSPI phụ thuộc vào giá cổ phiếu của hai công ty bán dẫn này. Khi Samsung giảm 10%, Hynix giảm 11%, dù hàng trăm công ty khác giữ giá, chỉ số vẫn bị kéo xuống.

Tỷ lệ tập trung cực cao này hiếm thấy trong các thị trường lớn toàn cầu. S&P 500 của Mỹ dù cũng có vấn đề tập trung “7 gã khổng lồ công nghệ”, nhưng hai cổ phiếu lớn nhất (Apple và Microsoft) chỉ chiếm khoảng 14%. Chỉ số Nikkei 225 của Nhật Bản, cổ phiếu lớn nhất Toyota chỉ chiếm chưa đến 5%.

Cùng lúc, các hoạt động kinh doanh cốt lõi của Samsung Electronics và SK Hynix đều là bộ nhớ RAM. DRAM và NAND Flash, hai loại sản phẩm này gần như định nghĩa toàn bộ ngành bán dẫn của Hàn Quốc. Khi làn sóng AI thúc đẩy nhu cầu HBM (bộ nhớ băng thông cao), giá cổ phiếu của hai công ty này tăng vọt, kéo KOSPI từ đầu năm từ 4.300 điểm lên hơn 6.200 điểm, tăng gần 40%.

Nhưng mặt trái của đồng xu là: khi hoảng loạn xảy ra, độ tập trung này trở thành một con dao hai lưỡi. Thị trường không phân biệt “công ty bán dẫn tốt” hay “công ty bán dẫn xấu”, chỉ thấy Hàn Quốc = bộ nhớ = rủi ro, rồi bán tháo hàng loạt.

Khi trụ đỡ lung lay, cả tòa nhà rung chuyển.

Tài chính của nhà đầu tư nước ngoài, số phận của won Hàn

Ngày 3 tháng 3, nhà đầu tư nước ngoài rút ròng 5,18 nghìn tỷ won (khoảng 36 tỷ USD) khỏi các cổ phiếu thành phần của KOSPI, kỷ lục bán ròng lớn thứ hai trong lịch sử. Trong hai ngày, họ đã bán tổng cộng 12,26 nghìn tỷ won cổ phiếu Hàn.

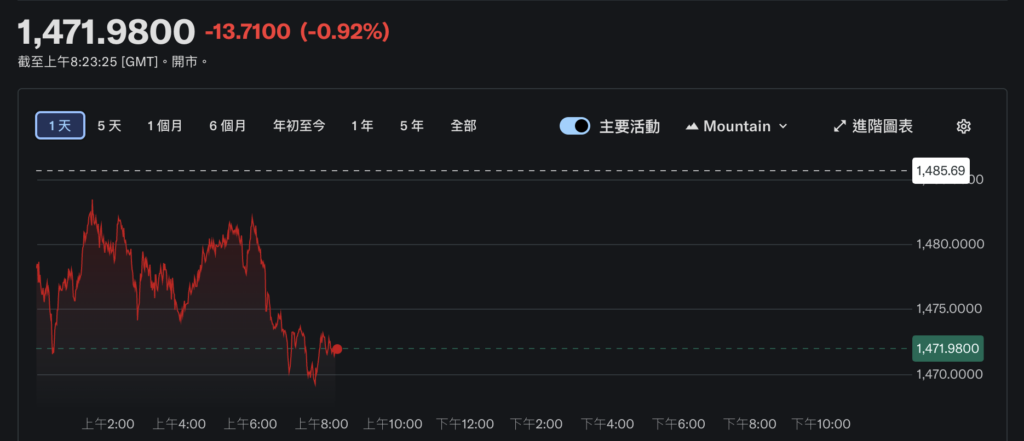

Won Hàn Quốc cũng đồng loạt sụt giảm. Tỷ giá USD/VND hiện khoảng 1.471, mất giá lớn nhất trong vòng gần một tháng.

Điều này tạo thành vòng luẩn quẩn: nhà đầu tư bán cổ phiếu → đổi ra USD để rút ra ngoài → won mất giá → giá cổ phiếu tính bằng won giảm mạnh hơn → nhà đầu tư tiếp tục bán → won tiếp tục mất giá.

Mức độ phụ thuộc của thị trường Hàn Quốc vào dòng vốn ngoại đứng hàng đầu trong các thị trường lớn châu Á. Theo số liệu, nhà đầu tư nước ngoài nắm giữ khoảng 30% vốn lưu hành của các công ty niêm yết trên KOSPI. Điều này có nghĩa, mỗi khi có rủi ro toàn cầu, Seoul là một trong những điểm đến ưu tiên để các quỹ ngoại bán tháo.

Tại sao nhà đầu tư nước ngoài thích bán cổ phiếu Hàn trước?

Thứ nhất, thanh khoản tốt. KOSPI là một trong những thị trường sôi động nhất châu Á, có thể bán ra lượng lớn cổ phiếu trong thời gian ngắn, khác với một số thị trường mới nổi dễ bị thiếu thanh khoản.

Thứ hai, độ liên kết cao. Nền kinh tế Hàn Quốc phụ thuộc lớn vào thương mại toàn cầu và chu kỳ công nghệ, mọi rủi ro toàn cầu như chiến tranh, giá dầu, lãi suất đều ảnh hưởng trực tiếp đến các doanh nghiệp Hàn. Điều này khiến cổ phiếu Hàn trở thành một chỉ số rủi ro tự nhiên của toàn cầu.

Thứ ba, dễ phòng ngừa rủi ro. Won Hàn là một trong những đồng tiền giao dịch sôi động nhất châu Á, chi phí để bán khống won khá thấp. Khi tâm lý phòng thủ toàn cầu tăng cao, bán khống won và bán cổ phiếu Hàn gần như là một.

Ba yếu tố này cộng hưởng tạo ra thực tế khốc liệt: phần lớn biến động của thị trường Hàn Quốc không do người Hàn quyết định, mà do các quỹ ở New York, London, Singapore quyết định.

“Chiết khấu Hàn Quốc” không thể xóa nhòa

Có một thuật ngữ của phố Wall mô tả hiện tượng này: Korea Discount – Chiết khấu Hàn Quốc.

Nó chỉ ra rằng, định giá của thị trường chứng khoán Hàn Quốc luôn thấp hơn các thị trường tương tự khác trong dài hạn. Theo dữ liệu mới nhất, P/E của KOSPI khoảng 10.8 lần, trong khi toàn khu vực châu Á – Thái Bình Dương trung bình là 15.4 lần. Nhiều doanh nghiệp lớn của Hàn Quốc còn có tỷ lệ PBR thấp hơn 1, nghĩa là thị trường cho rằng giá cổ phiếu của họ còn thấp hơn giá trị sổ sách.

Nguyên nhân của chiết khấu này rất nhiều.

Nguyên nhân bề nổi là do quản trị các tập đoàn chaebol. Nền kinh tế Hàn Quốc do một số ít gia đình kiểm soát: Samsung, Hyundai, SK, LG, Lotte. Cấu trúc sở hữu chéo phức tạp, quyền lợi của các cổ đông nhỏ bị pha loãng lâu dài, tỷ lệ chi trả cổ tức thấp, minh bạch quản trị còn hạn chế. Đối với nhà đầu tư quốc tế, bỏ tiền vào một công ty mà không thể ảnh hưởng quyết định, không nhận được nhiều cổ tức, tự nhiên sẽ yêu cầu chiết khấu để bù rủi ro.

Chính phủ Hàn Quốc cũng ý thức rõ vấn đề này. Năm 2024, họ ra mắt “Chương trình nâng cao giá trị doanh nghiệp”, cố gắng học hỏi Nhật Bản trong cải cách, giảm thuế thu nhập doanh nghiệp, khuyến khích doanh nghiệp tăng cổ tức. KOSPI trong năm 2025 có phần nào đó hưởng lợi từ các cải cách này, mang lại kỳ vọng tích cực.

Nhưng nguyên nhân sâu xa hơn là “tính chất cấu trúc nền kinh tế” còn rất yếu ớt. Hàn Quốc phụ thuộc vào dầu mỏ Trung Đông, phụ thuộc vào nhu cầu bán dẫn toàn cầu, phụ thuộc vào dòng vốn ngoại, phụ thuộc vào tỷ giá won ổn định. Một trong bốn biến số này gặp vấn đề, đã đủ gây ra khủng hoảng. Khi hai hoặc nhiều biến số cùng gặp rủi ro, ví dụ như hiện tại: kết quả là trong 48 giờ đã mất đi 270 tỷ USD.

Mỗi lần như vậy, kịch bản đều rất giống nhau: khủng hoảng toàn cầu bùng phát → giá dầu hoặc tỷ giá biến động mạnh → nhà đầu tư ngoại hoảng loạn bán tháo cổ phiếu Hàn → won mất giá, bán tháo tiếp → KOSPI trở thành thị trường tồi tệ nhất châu Á – lịch sử cứ thế lặp lại.

Số phận của các quốc gia đòn bẩy cao

Quay lại câu hỏi ban đầu: tại sao là Hàn Quốc? Bởi vì nền kinh tế Hàn Quốc về bản chất là một mô hình đòn bẩy cao.

Nó đặt cược tất cả vào xuất khẩu bán dẫn và ô tô, dựa vào nhập khẩu năng lượng để duy trì hoạt động, dựa vào dòng vốn ngoại để duy trì định giá thị trường, dựa vào tỷ giá won để cân bằng thương mại. Khi thuận lợi, AI bùng nổ, giá dầu ổn định, thương mại toàn cầu thuận lợi – mô hình này mang lại lợi nhuận khủng khiếp.

Nhưng đòn bẩy cao đồng nghĩa với độ rủi ro cao. Khi gặp gió ngược, cấu trúc này sẽ phóng đại mọi cú sốc. Giá dầu tăng 14%, tác động tới Hàn Quốc có thể gấp ba lần các quốc gia khác. Rút vốn của nhà đầu tư ngoại 36 tỷ USD, tác động tới KOSPI có thể gấp mười lần so với S&P 500.

Bán dẫn của Hàn Quốc có thể thắng mọi đơn hàng toàn thế giới, nhưng không thể thắng được sự phụ thuộc năng lượng. Các doanh nghiệp Hàn có thể dẫn đầu về công nghệ, nhưng không thể vượt qua phong tỏa eo biển.

Đây chính là số phận mang tính cấu trúc của một nền kinh tế dựa vào xuất khẩu, nhập khẩu năng lượng, phụ thuộc dòng vốn ngoại, là những khe hở cần phải được sửa chữa.