Tác giả: Danny @IOSG

Sự bùng nổ của chế độ Curator

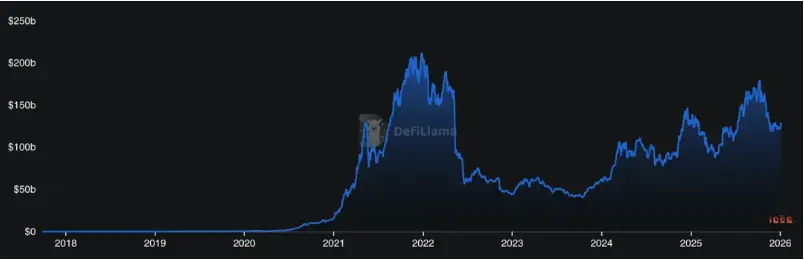

Hoạt động DeFi đã trở lại gần mức của Mùa Hè DeFi, nhưng quy mô cung cấp stablecoin trên chuỗi vẫn tiếp tục mở rộng. Điều này có nghĩa là trên chuỗi ngày càng có nhiều tiền, trong khi các sản phẩm DeFi tạm thời chưa thể được người dùng rộng rãi hiểu, sử dụng và phân phối.

▲ TVL của DeFi, Nguồn: Defillama

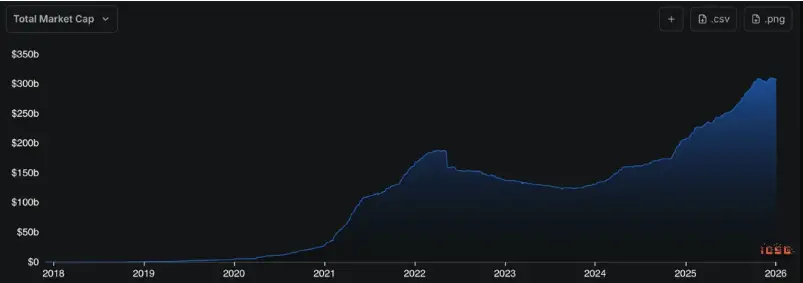

▲ Thị phần MC Stablecoin, Nguồn: Defillama

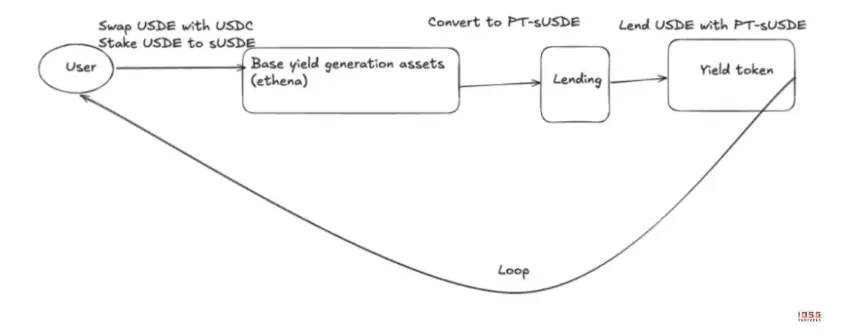

Trong những năm gần đây, hạ tầng DeFi đã giải quyết được vấn đề khả năng tiếp cận và khả năng kết hợp, nhưng lại trở thành một trò chơi cực kỳ khó khăn. Đối với người dùng phổ thông, lợi nhuận từ stablecoin tưởng chừng đơn giản có thể ẩn chứa bên trong đó là chênh lệch lãi vay, nhiều lớp khuyến khích (Funding/airdrop), sản phẩm cấu trúc (Pendle) và chu kỳ đòn bẩy (Looping).

▲ USDE AAVE Pendle vòng lặp

Rủi ro đã vượt xa phạm vi bị hack hợp đồng, trở thành việc mở rộng lẫn nhau của LTV, thanh lý thanh khoản, rủi ro oracle. Ví dụ, vào tháng 10 năm 2025, do lỗi oracle nội bộ Binance, giá USDe trên nền tảng này đã giảm đột ngột, gây ra chuỗi thanh lý.

DeFi đang trải qua một quá trình tiến hóa “ngược lại trực giác”: công nghệ ngày càng trưởng thành (lên trên), nhưng chi phí hiểu biết và đánh giá rủi ro của người dùng lại càng khó khăn (xuống dưới). Khi cá nhân không còn nhận diện được “ai đang kiếm tiền” và “rủi ro nằm ở đâu”, sự tăng trưởng của DeFi sẽ chạm tới giới hạn.

Curator chính là vai trò xuất hiện để giải quyết vấn đề phân phối này, trong tiếng Trung thiếu một cách dịch trực tiếp, thường được hiểu như “chiến lược gia”. Khi quyền cung cấp lợi nhuận và định giá rủi ro chuyển từ lớp giao thức sang lớp đóng gói, Curator trở thành lớp trung gian kết nối các giao thức phức tạp và nguồn vốn rộng lớn.

Công việc của Curator thực sự là gì

Trong hệ thống đại diện của Morpho, giao thức cung cấp hạ tầng trung lập, còn quyết định các tài sản nào có thể dùng, mức độ rủi ro, quản lý hàng ngày là do Curator đảm nhiệm. Nó đảm nhận ba trách nhiệm cốt lõi:

Lựa chọn chiến lược

Giá trị của Curator nằm ở khả năng đánh giá các lợi nhuận có tính cấu trúc, hay chỉ là cơ hội tạm thời. Chiến lược không phải là một lần triển khai, mà cần điều chỉnh liên tục theo quy mô vốn và mức độ rủi ro. Cũng là chiến lược USDC, nhưng các Curator khác nhau sẽ cho ra kết quả khác biệt lớn trong các điều kiện cực đoan, về cơ bản là khả năng liên tục đánh giá và điều chỉnh đòn bẩy một cách linh hoạt.

Định giá rủi ro

Trong hệ thống module, người quyết định rủi ro thực sự là Curator. Chấp nhận loại tài sản thế chấp nào, đòn bẩy tối đa là bao nhiêu, đều là vấn đề định giá rủi ro. Curator nắm giữ quyền định giá rủi ro chứ không chỉ là quyền thực thi. Ngay cả các Curator hàng đầu cũng có thể mắc sai lầm, như Re7 Labs do phụ thuộc vào giá oracle Pyth cập nhật chậm, dẫn đến vị thế của người dùng bị thanh lý sai. Điều này cảnh báo rằng rủi ro hệ thống lớn nhất hiện nay chính là từ đây.

Phân phối sản phẩm

Với người dùng, nó cung cấp một giao diện vào/ra duy nhất; với front-end (CEX/wallet), nó cung cấp các module lợi nhuận phi tập trung, rõ ràng về rủi ro. Nó không cạnh tranh với các giao thức về người dùng, mà giúp dòng vốn tìm ra cấu trúc rủi ro dễ hiểu và có thể chấp nhận được.

Curator là một dạng kinh doanh quản lý tài sản dựa trên AUM. Do doanh thu gắn chặt với AUM, sẽ tạo ra xung lực thúc đẩy mở rộng quy mô: mở rộng AUM có thể tăng doanh thu, nhưng mở rộng quá nhanh sẽ làm giảm khả năng chiến lược, gia tăng rủi ro về phía cuối.

Chu kỳ thị trường ảnh hưởng rất trực tiếp đến hành vi của Curator. Trong thị trường tăng giá, Curator thường mở rộng hiệu quả vốn, dùng đòn bẩy, khuyến khích cộng hưởng và cấu trúc vòng lặp; lúc này, người vay nhiều hơn, Beta che giấu rủi ro, APY cao, dung lượng lớn nhưng rủi ro cũng cao.

Trong thời kỳ biến động hoặc giảm giá, chiến lược buộc phải trở về nguồn lợi nhuận thực: chênh lệch lãi vay, tài sản dòng tiền RWA, phân bổ ít liên quan. Lợi nhuận thực lớn hơn đòn bẩy, lợi nhuận từ airdrop, khả năng phòng thủ cao hơn khả năng tấn công.

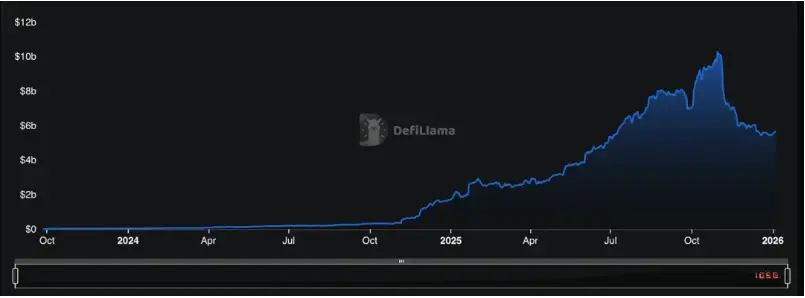

▲ Defillama: Curator

Tiến trình của phân phối: Chấp nhận của tổ chức và tương lai của retail

Tổng TVL của Risk Curator Protocols ≈ 5,68 tỷ USD

AUM tập trung cao, dẫn đầu là Steakhouse Financial ≈ 1,55 tỷ USD, Gauntlet ≈ 1,23 tỷ USD, hai đơn vị này chiếm gần 50% thị phần, thể hiện rõ cấu trúc quyền lực theo dạng power law.

Khi quy mô quản lý của Curator tiếp tục tăng trưởng (tốc độ tăng trưởng hàng năm 2000%), vai trò của nó đã tiến hóa từ người thực thi chiến lược thành trung tâm rủi ro và thanh khoản của DeFi.

▲ AUM của Curator, Nguồn: Defillama

Theo dữ liệu của DefiLlama, đến tháng 2 năm 2026, tổng TVL của Risk Curator khoảng 5,9 tỷ USD, trong đó Steakhouse Financial (1,53 tỷ USD), Sentora (1,34 tỷ USD) và Gauntlet (1,29 tỷ USD) chiếm gần 70% thị phần, thể hiện rõ sự tập trung cao ở các đầu tàu. Điều này có nghĩa là, nếu chiến lược hoặc tham số của các Curator hàng đầu có sai lệch hệ thống, ảnh hưởng sẽ vượt xa một giao thức đơn lẻ.

Trong tương lai, Curator sẽ không còn chỉ tồn tại dưới dạng duy nhất, mà ít nhất sẽ phân hóa thành ba loại:

Loại 1, Curator ưu tiên dung lượng.

Loại này tập trung vào khả năng chứa đựng dòng vốn lớn, ít biến động, chiến lược chủ yếu dựa vào chênh lệch lãi vay, khuyến khích ổn định, lợi nhuận RWA, nhấn mạnh tính bảo thủ và dễ giải thích. Loại này dễ dàng được các CEX, ví, fintech tích hợp, là hình thái chủ đạo của phần lớn Vault quy mô lớn trên Morpho. Một số giao thức còn tích hợp sâu vào hệ sinh thái Vault, giúp xây dựng mô hình Curator phù hợp hơn cho tổ chức.

Hiện tại, nhiều Curator dung lượng lớn chủ yếu đóng vai trò người đi vay, tức là phân phối lại AUM của mình cho các Curator có chiến lược đa dạng hơn, có tính đột phá hơn — họ quyết định cho vay ai, từ đó tạo ra lợi nhuận cho AUM của chính mình. Họ còn đóng vai trò “Curator of Curators”, hợp tác chặt chẽ với các Opportunity Curator phía sau.

Đối với các tổ chức muốn tham gia DeFi, lựa chọn là tự xây dựng hoặc hợp tác với các Curator hàng đầu, tự mình tham gia, trở thành nhà tổ chức. Morpho với kiến trúc mở, mô-đun, đang trở thành nền tảng hàng đầu để các tổ chức tự xây dựng hoạt động Curator. Bitwise là ví dụ tiêu biểu, tháng 1 năm 2026, ra mắt dịch vụ Curator quản lý phi tập trung do đội ngũ nội bộ vận hành trên Morpho, đánh dấu sự chuyển đổi từ nhà sử dụng sang nhà xây dựng trong lĩnh vực quản lý tài sản phi tập trung.

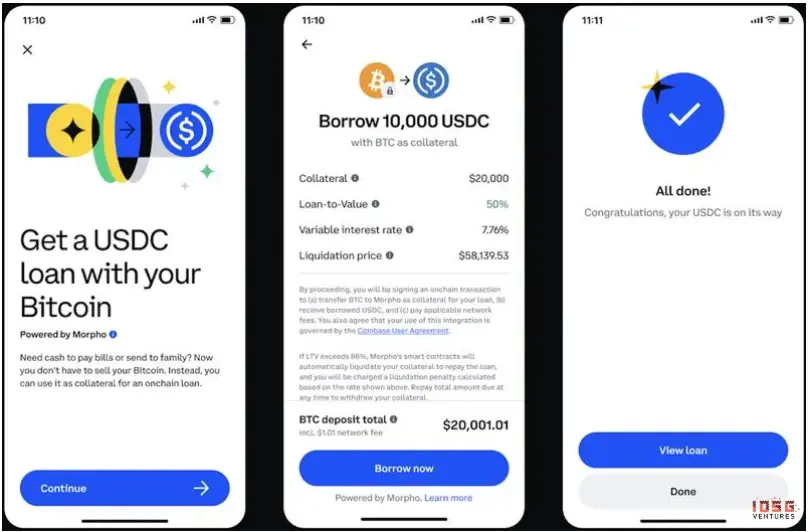

Coinbase lại chọn con đường khác, giao các sản phẩm cho vay (USDC, XRP, ADA) cho bên thứ ba quản lý trên Morpho — gọi là mô hình “DeFi Mullet”, với front-end quen thuộc của Fintech, backend do DeFi điều hành.

▲ Coinbase DeFi Mullet

Quy mô tham gia của các tổ chức đang tăng nhanh. Quản lý hơn 938 tỷ USD tài sản, vào tháng 2 năm 2026, Apollo Global Management ký hợp tác chiến lược với Morpho, dự kiến trong 4 năm sẽ mua tối đa 9% token quản trị $MORPHO. Chiến lược của Apollo là kết hợp hai hướng: một mặt, các quỹ tín dụng của họ đã token hóa qua Securitize và Anemoy thành các RWA như ACRED, ACRDX, và qua các Curator hàng đầu như Steakhouse để tiếp cận thị trường vay mượn của Morpho; mặt khác, thông qua sở hữu token quản trị, họ tham gia định hình tương lai của hạ tầng tín dụng chuỗi.

Cùng tháng đó, Taurus, một tổ chức cung cấp dịch vụ quản lý tài sản cho hơn 40 ngân hàng, đã tích hợp Morpho vào nền tảng quản lý của mình, cho phép các tổ chức tài chính truyền thống phân bổ vốn trực tiếp vào Vaults của Morpho và để Curator quản lý trực tiếp. Vấn đề tham gia DeFi của các tổ chức đã không còn là “có tham gia hay không”, mà là “tham gia ở cấp độ nào”.

Loại 2, Curator dựa trên cơ hội.

Loại này tập trung vào các cấu trúc mới, tài sản mới và các cơ hội khuyến khích sớm, sẵn sàng chấp nhận rủi ro để đạt lợi nhuận cao hơn. Đặc điểm nổi bật là giới hạn AUM rõ ràng, vòng đời chiến lược ngắn, khả năng chịu đựng biến động cao, phục vụ chủ yếu các quỹ chuyên nghiệp hoặc cộng đồng DeFi. Các Curator này thường nhắm vào các hệ sinh thái Layer 1/L2 mới nổi, như Hyperliquid, Plasma, Monad, Megaeth, khi ra mắt sẽ đi kèm các chương trình khuyến khích thanh khoản dồi dào để thu hút người dùng và nhà phát triển sớm. Các Opportunity Curator sẽ là những người tiên phong, nhanh chóng triển khai vault trên các chuỗi mới này, dùng kiến thức chuyên môn để săn các phần thưởng một lần như airdrop, phần thưởng khai thác thanh khoản cao.

Ngoài ra, các Curator này còn khám phá các tài sản, cấu trúc, nguyên tắc DeFi mới: khác với các Curator blue-chip tập trung vào tài sản đã trưởng thành (như ETH, USDC), Opportunity Curator sẵn sàng đưa các loại tài sản mới vào chiến lược của mình. Ví dụ, Re7 Labs đã trở thành Curator cung cấp RWA cho BUIDL của BlackRock, tiên phong trong việc mở rộng ứng dụng RWA trong vay mượn quy mô lớn.

Lợi thế khác của các Curator này là phản ứng nhanh với biến động thị trường, tận dụng các cơ hội chênh lệch giá hoặc các sự kiện đặc biệt để kiếm lợi. Họ thường xây dựng chiến lược phức tạp hơn, như chênh lệch lãi suất giữa các giao thức, lợi nhuận từ cơ chế thanh lý. Dù mang rủi ro cao hơn, nhưng khả năng sinh lợi vượt trội so với trung bình thị trường.

Loại 3, Curator dạng sản phẩm hóa.

Loại này không còn chỉ làm hậu trường, mà đã đóng gói chiến lược thành Vault as a service, tài sản hoặc stablecoin, trực tiếp tiếp xúc với người dùng. Con đường này đòi hỏi cao về quản lý rủi ro, minh bạch và trách nhiệm, nhưng khi thành lập, hiệu quả phân phối sẽ tối đa.

Vấn đề của các Curator dạng này là cần tìm ra chiến lược có lợi nhuận cao nhưng dung lượng lớn — hầu hết các chiến lược DeFi đều có giới hạn rõ ràng về quy mô. Ví dụ, các chiến lược looping/basis hiện tại đã gần 20 tỷ USD (khoảng 10% TVL của DeFi), so với 6 tháng trước chỉ khoảng 5 tỷ USD. Khi dung lượng đầy, lợi nhuận biên giảm rõ rệt, sai số trong tham số cũng thu hẹp nhanh chóng.

Khi các sản phẩm Curator dạng này thành công, có thể tích hợp tốt hơn vào các ứng dụng Fintech, thu hút dòng vốn Web2, trở thành bước quan trọng để Curator phổ biến đại chúng.

Trả lại DeFi cho người dùng

Vấn đề lớn nhất của DeFi hiện nay là độ phức tạp và cách thức rủi ro đã vượt quá khả năng quyết định của cá nhân. Người dùng không còn yên tâm gửi tiền. Các sự cố như Streamfinance gây ra các vụ sụp đổ stablecoin lợi nhuận ổn định, cộng thêm thị trường giảm, khiến TVL yield-bearing stablecoin giảm mạnh, dòng vốn quay trở lại các giao thức cho vay an toàn hơn.

Hiện tại, khoảng 45% TVL của DeFi (~56 tỷ USD) đang tìm kiếm lợi nhuận mới, chủ yếu tập trung vào các giao thức như Aave, Morpho, Spark, nhưng lượng USDC còn lại vẫn bị bỏ quên lâu dài, không phải vì thiếu cơ hội, mà vì chi phí hiểu chiến lược, đánh giá rủi ro và quản lý động quá cao.

Với đa số người dùng, điều họ thực sự cần là:

- Giao diện đơn giản, đáng tin cậy;

- Nguồn lợi nhuận đa dạng, luôn điều chỉnh;

- Cách thức rõ ràng, dễ hiểu về rủi ro;

Giao diện có thể được cải thiện bằng cách hợp nhất các Vault hiện tại hoặc sản phẩm hóa. Cấu trúc lợi nhuận có thể nâng cao bằng cách đưa nhiều Curator chất lượng hơn ra thị trường. Tôi cho rằng, điều khiến thị trường thiếu niềm tin hiện nay chính là việc xây dựng một hệ thống kiểm toán Curator minh bạch, bao gồm:

- Đường dẫn phân bổ tài sản có thể xác minh trên chuỗi;

- Rủi ro được cấu trúc và ghi chú rõ ràng;

- Trong các tình huống cực đoan, người dùng biết rõ điều kiện và lộ trình thoát ra.

Điều này không thể hoàn toàn loại bỏ rủi ro, nhưng có thể chuyển đổi rủi ro từ một hệ thống không rõ ràng, không thể định giá thành các lựa chọn dễ hiểu, có thể định giá. Nếu thiếu tính minh bạch này, các Curator rất dễ biến thành hệ thống ngân hàng bóng tối, không khác gì Celsius, BlockFi. Ngược lại, nếu Curator có thể phân tách, định giá và thu hẹp rủi ro từ trung gian, nó sẽ trở thành lớp đệm của giao thức, chứ không phải là yếu tố làm gia tăng rủi ro, giúp kiểm soát toàn bộ rủi ro DeFi trong tay các chuyên gia.

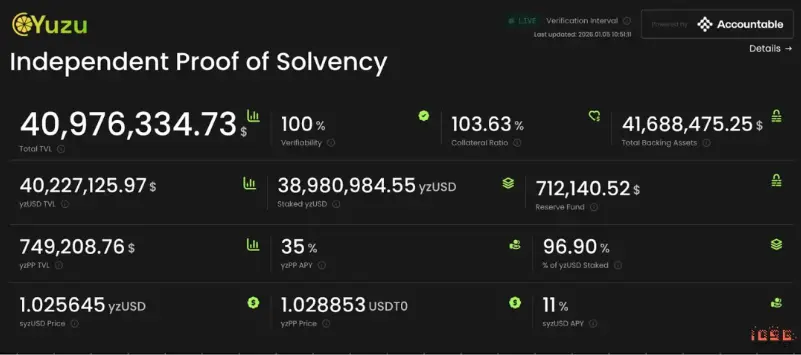

▲ Bảng điều khiển minh bạch quản lý tài sản của Defi

Về dài hạn, Curator không phải là điểm cuối của DeFi, nhưng gần như là lớp trung gian không thể bỏ qua trước khi DeFi mở rộng quy mô người dùng. DeFi đã chứng minh khả năng của hạ tầng, điều còn thiếu là khả năng đóng gói, phân phối và tích hợp các khả năng này vào các bối cảnh sử dụng thực tế. Curator đang đảm nhận vai trò này.

Khi độ phức tạp được đóng gói hợp lý, rủi ro được ghi rõ, trách nhiệm rõ ràng, DeFi mới có thể thực sự trở lại với cam kết ban đầu: không chỉ phục vụ một nhóm người chuyên nghiệp nhỏ, mà trở thành một hệ thống tài chính có thể tham gia rộng rãi.

Tham khảo

[1] BeInCrypto. (2025, 12 tháng 10). Ethena USDe "Depeg", Điều gì thực sự đã xảy ra?. Truy cập từ

[2] Blockworks. (2025, 20 tháng 3). Ai chịu trách nhiệm khi DeFi gặp sự cố?. Truy cập từ

[3] Chorus One. (2025, 2 tháng 12). Các Curator trong DeFi năm 2025: Điều hướng hỗn loạn, xây dựng khả năng phục hồi. Truy cập từ

[4] DefiLlama. (2026, 24 tháng 2). Bảng xếp hạng Risk Curators. Truy cập từ

[5] Chorus One. (2025, 2 tháng 12). Các Curator trong DeFi năm 2025: Điều hướng hỗn loạn, xây dựng khả năng phục hồi. Truy cập từ