Sự cắt của các chuyên gia Bitcoin: Sau khi giá cổ phiếu giảm 99%, mua lại ngược lại, $NAKA đã thu hoạch các nhà đầu tư nhỏ lẻ như thế nào?

Tiêu đề gốc: The Nakamoto Heist: How David Bailey Used a 99% Stock Collapse to Buy His Own Empire

Tác giả gốc: Justin Bechler, OG Bitcoin

Dịch bởi: Ismay, BlockBeats

Chú thích: Bài viết phân tích sâu về hoạt động vốn gây sốc đằng sau David Bailey và Nakamoto Holdings ($NAKA) do ông kiểm soát. Từ việc tăng giá điên cuồng khi niêm yết qua phương thức “khoán trắng”, đến việc giảm 99% sau khi nhà đầu tư nhỏ lẻ tham gia, rồi dùng giá trị cao ngất của công ty niêm yết để mua lại công ty tư nhân của chính mình — đây là một cuộc chuyển giao của cải được thiết kế tinh vi, lợi dụng sự chênh lệch thông tin và lỗ hổng quy định.

Đây là một cuộc điều tra tàn nhẫn về lòng tham, trò chơi tuân thủ và chủ nghĩa tư bản mạng xã hội. Nó cảnh báo chúng ta rằng khi niềm tin được đóng gói thành sản phẩm tài chính, khi khẩu hiệu phi tập trung gặp phải lòng tham tập trung, nhà đầu tư nhỏ lẻ thường là người cuối cùng rút lui khỏi thanh khoản. Hiểu rõ câu chuyện này có thể giúp bạn tỉnh táo hơn khi lần tới các “ông lớn” ra tín hiệu mua bán, giảm thiểu sự mù quáng.

Dưới đây là toàn bộ nội dung:

Sáng nay, David Bailey đã dùng một công ty niêm yết đã mất 99% vốn để mua lại chính hai công ty tư nhân do ông sáng lập với mức giá gấp 4 lần giá cổ phiếu hiện tại — hoàn toàn không cần bỏ phiếu của cổ đông.

Điều đáng kinh ngạc nhất là gì? Trước khi nhà đầu tư nhỏ lẻ mua cổ phần đầu tiên, vở kịch chuyển giao tài sản này đã được khóa chặt.

Để hiểu cách làm này, phải bắt đầu từ đầu.

Tháng 5 năm 2025, một công ty ma tên KindlyMD tuyên bố hợp nhất với Nakamoto Holdings, công cụ dự trữ Bitcoin do David Bailey sáng lập.

Trong vài ngày, cổ phiếu tăng từ 2 USD lên hơn 30 USD, nhà đầu tư nhỏ lẻ đổ xô vào. Các influencer Bitcoin ăn mừng, Bailey thậm chí ví von mình như gia tộc Morgan, Medici và Rothschild.

Chín tháng sau, cổ phiếu giảm còn 29 cent, Bailey vừa mới dùng cổ phiếu này để mua lại chính công ty của mình.

Làm giá (The Pump)

Cơ chế này được thiết kế cực kỳ tinh vi.

KindlyMD vốn là một cổ phiếu nhỏ ít ai chú ý trên Nasdaq. Nakamoto Holdings qua phương thức mua lại ngược (reverse merger) để niêm yết, sau đó có 51 triệu USD vốn PIPE (đầu tư tư nhân) và 200 triệu USD trái phiếu chuyển đổi hậu thuẫn.

Trên sổ sách, dường như một ông lớn dự trữ Bitcoin đã ra đời, các influencer Bitcoin liên tục giải thích lý do mua $NAKA (chắc chắn là để sở hữu nhiều Bitcoin hơn).

Chỉ trong vài ngày, NAKA đạt tỷ lệ giá trị thị trường trên giá trị tài sản ròng (Multiple-to-NAV) lên tới 23 lần, nghĩa là các nhà đầu cơ sẵn sàng trả 23 USD cho mỗi 1 USD Bitcoin mà công ty nắm giữ.

MicroStrategy của Michael Saylor chưa từng đạt mức giá này. Sự khác biệt nằm ở chỗ MicroStrategy có lịch sử hoạt động lâu dài, doanh thu thực tế từ phần mềm, và CEO không làm trò gian lận trong cấu trúc giao dịch để trục lợi phía sau.

Các insider biết những bí mật mà nhà đầu tư nhỏ lẻ không biết. Các nhà đầu tư PIPE — trong đó có Udi Wertheimer, Jameson Lopp, Adam Back, nổi tiếng phản đối BIP-110 — mua cổ phần với giá 1.12 USD mỗi cổ phiếu. Trong khi đó, nhà đầu tư nhỏ lẻ mua với giá 28 USD, 30 USD, 31 USD hoặc cao hơn.

Sự bất đối xứng thông tin này đã được tích hợp từ ngày đầu.

Tháng 6, Bailey hoàn tất một đợt PIPE khác trị giá 51.5 triệu USD với giá 5 USD mỗi cổ phiếu. Dù chi phí vào của nhóm đầu tư thứ hai thấp hơn nhiều so với nhà đầu tư nhỏ lẻ, nhưng vẫn cao hơn mức 1.12 USD ban đầu, và cuối cùng họ cũng bị “thu hoạch”.

Bailey chúc mừng việc huy động vốn thành công, nói rằng chỉ trong chưa đầy 72 giờ, nhu cầu của nhà đầu tư rất mạnh mẽ.

Hãy xem xét kỹ chiến lược này.

Bán tháo (The Dump)

Đến tháng 9, NAKA đã giảm 96%.

Các nhà đầu tư PIPE mua cổ phần với giá 1.12 USD từ trước, sau khi hợp nhất tháng 8 xong, cuối cùng họ cũng có thể rút lui, và đúng như vậy.

Phản ứng của Bailey rất kỳ quặc đối với một CEO công ty niêm yết: ông bảo những cổ đông chỉ làm theo sóng, hãy rút lui ngay.

Và họ đã thực sự rút lui.

Giá cổ phiếu tiếp tục giảm. Vượt qua mức 1 USD. qua 50 cent. qua 30 cent. Một công ty nắm giữ khoảng 5765 Bitcoin (hơn 500 triệu USD) giờ chỉ còn giá trị chưa tới 300 triệu USD.

Thị trường định giá Nakamoto còn thấp hơn giá trị Bitcoin trên bảng cân đối kế toán, đủ để thấy nhà đầu tư xem đội ngũ quản lý và cấu trúc công ty bên ngoài những Bitcoin đó như thế nào.

Vòng xoáy nợ nần

Khi giá cổ phiếu sụp đổ, Bailey như một tay chơi cờ bạc trên sàn, liên tục đổi nhà cho vay.

Ban đầu, cấu trúc vốn gồm trái phiếu chuyển đổi 200 triệu USD từ Yorkville Advisors, giá chuyển đổi là 2.80 USD. Khi giá cổ phiếu NAKA rớt xuống dưới mức này, trái phiếu chuyển đổi trở thành nợ có thể nuốt chửng cổ phần.

Ngày 3 tháng 10, Nakamoto vay 203 triệu USD từ Two Prime Lending dưới dạng khoản vay kỳ hạn, để mua lại trái phiếu của Yorkville và lãi.

Chỉ bốn ngày sau, ngày 7 tháng 10, họ vay thêm 206 triệu USD USDT với lãi 7% từ Antalpha để trả nợ cho Two Prime. Khoản vay của Antalpha chỉ có hạn 30 ngày (có thể gia hạn thêm 30 ngày). Trong vòng một tuần, họ đã dùng khoản vay kỳ hạn để thay thế trái phiếu chuyển đổi, rồi lại dùng khoản vay cầu nối 30 ngày để thay thế khoản vay kỳ hạn.

Kế hoạch ban đầu là chuyển khoản vay cầu nối thành trái phiếu chuyển đổi có bảo đảm trị giá 250 triệu USD, kỳ hạn 5 năm của Antalpha. Chuyển đổi khoản vay cầu nối thành trái phiếu mới, rồi dùng trái phiếu mới để trả nợ khoản vay cầu nối, rồi lại dùng khoản vay kỳ hạn để trả trái phiếu cũ.

Nhưng trái phiếu 250 triệu USD đó chưa từng thực sự được phát hành theo điều khoản của Antalpha.

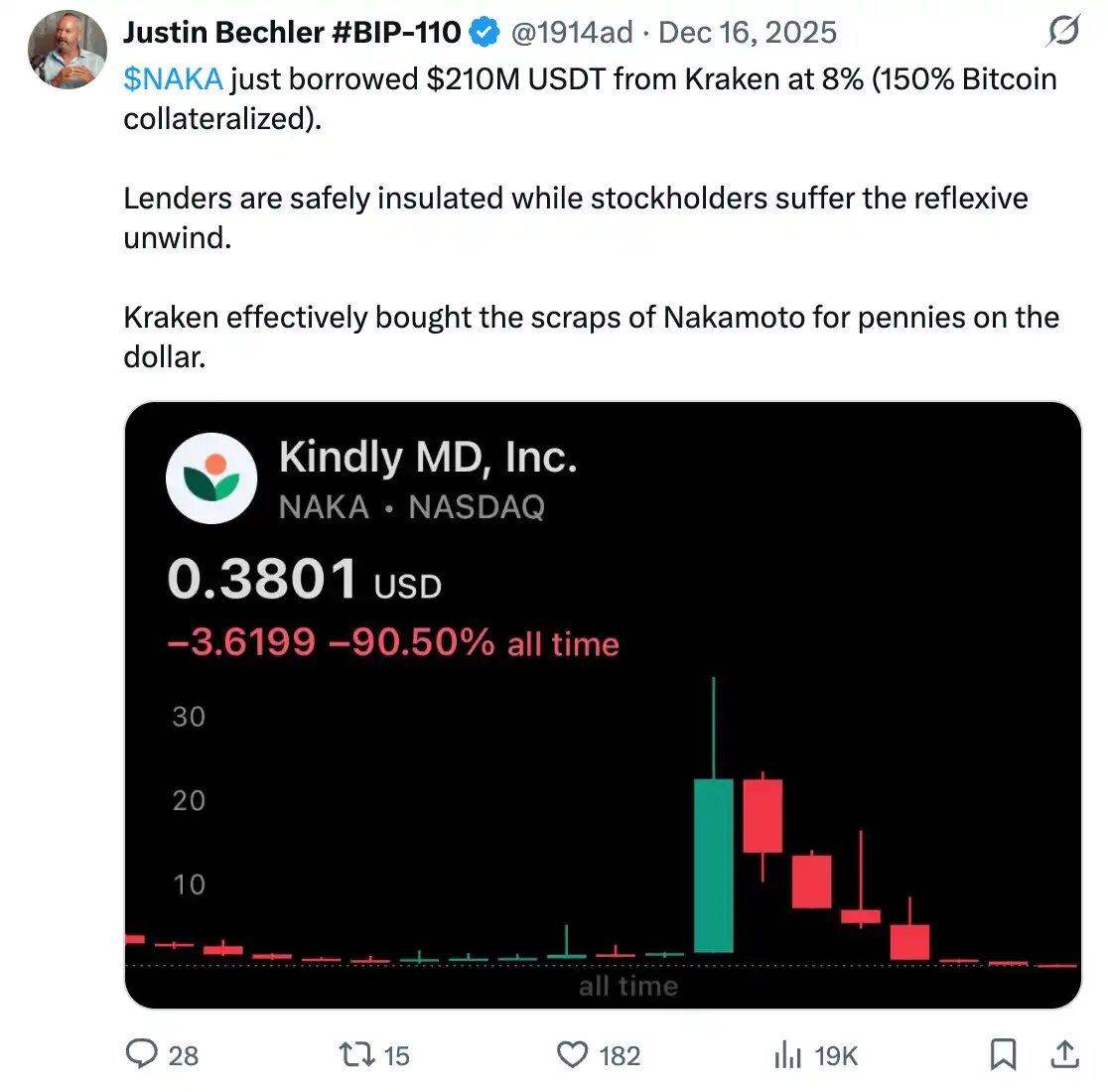

Ngày 16 tháng 12, Nakamoto vay 210 triệu USD USDT từ Kraken với lãi 8%, dùng Bitcoin dự trữ làm tài sản thế chấp vượt quá 150%.

Tính toán xem: chủ nợ nắm giữ Bitcoin trị giá 315 triệu USD làm tài sản thế chấp cho khoản vay 210 triệu USD. Nếu giá NAKA về 0, Kraken lấy hết tài sản thế chấp. Nếu Bitcoin giảm 33%, Kraken vẫn an toàn. Trong từng giai đoạn của vở kịch này, chủ nợ đều được bảo vệ chặt chẽ, còn cổ đông phổ thông phải gánh chịu toàn bộ cú sốc phản xạ.

Mỗi khoản vay mới đều siết chặt vòng xiềng xích.

Đếm ngược

Ngày 10 tháng 12, Nasdaq thông báo Nakamoto có nguy cơ bị huỷ niêm yết vì giá cổ phiếu liên tục dưới 1 USD trong 30 ngày làm việc. Công ty phải tuân thủ lại quy định trước ngày 8 tháng 6 năm 2026, nghĩa là phải duy trì giá đóng cửa trên 1 USD trong 10 ngày giao dịch liên tiếp.

Hiện tại, cổ phiếu chỉ còn 29 cent.

Nếu bị huỷ niêm yết, Nakamoto không thể phát hành cổ phiếu theo phương thức ATM (theo giá thị trường), không thể phát hành trái phiếu chuyển đổi, cũng không thể dùng cổ phiếu làm phương tiện mua bán sáp nhập. Tất cả những gì Bailey xây dựng trong vỏ bọc này đều dựa vào vị trí niêm yết Nasdaq hiện tại, vốn đang không thể duy trì nổi.

Thảm hoạ kế toán

Tháng 11, Nakamoto nộp mẫu 12b-25 cho SEC, thừa nhận do phức tạp trong hợp nhất, không thể nộp báo cáo tài chính quý đúng hạn. Các số liệu ban đầu hé lộ sự thật:

Giao dịch mua lại Nakamoto gây lỗ 59,75 triệu USD (giá mua cao hơn giá trị ròng tài sản)

Tài sản kỹ thuật số chưa thực hiện lỗ 22,07 triệu USD

Bán Bitcoin gây lỗ đã thực hiện 1,41 triệu USD

Vòng vay mới gây lỗ thanh toán nợ 14,45 triệu USD

Lỗ ròng trong quý khoảng 97 triệu USD, chỉ phần nào bù đắp bằng lợi nhuận kế toán 2,18 triệu USD từ các khoản nợ tiềm ẩn. Công ty vốn dĩ dự kiến là một công cụ dự trữ Bitcoin hoàn hảo, nay còn không thể nộp đúng báo cáo kế toán đúng hạn.

Vụ trộm

Chuyện này đưa chúng ta trở lại sáng nay.

Nakamoto tuyên bố ký kết thỏa thuận hợp nhất cuối cùng, mua lại BTC Inc và UTXO Management.

BTC Inc sở hữu Bitcoin Magazine và tổ chức hội nghị Bitcoin lớn nhất thế giới. UTXO quản lý một quỹ phòng hộ tập trung vào Bitcoin.

Bailey là Chủ tịch kiêm CEO của Nakamoto, đồng thời cũng là người bán BTC Inc và UTXO.

Ông là người mua, người bán, và là CEO phê duyệt các điều khoản.

Nhưng vài tuần trước khi mua, ông đã âm thầm chuyển chức CEO cho Brandon Greene, tạo ra một lớp màng mỏng đến mức không thể mỏng hơn giữa ông và các thực thể mà ông sắp mua bằng quyền lợi cổ đông.

Giao dịch sáng nay hoàn toàn dựa trên việc huy động vốn bằng cổ phiếu Nakamoto, theo hợp đồng marketing ban đầu có embedded call option, định giá cổ phiếu là 1.12 USD. Hiện tại, $NAKA vẫn cố gắng leo trở lại 0.29 USD.

Cổ phiếu của Bailey được định giá gần gấp bốn lần giá thị trường hiện tại. Chủ sở hữu chứng khoán của BTC Inc và UTXO sẽ nhận được 363,6 triệu cổ phiếu, trị giá theo giá thị trường khoảng 107,3 triệu USD.

Nhưng những cổ phiếu này phát hành ở mức 1.12 USD, nghĩa là giao dịch này được xây dựng khi giá NAKA còn cao, còn khi giá sụp đổ, các điều khoản chưa từng được điều chỉnh.

Bỏ qua các giá trị ảo trong hợp đồng, điều thực sự quan trọng là 363 triệu cổ phiếu mới vừa chính thức lưu hành. Dù ghi là 1.12 USD hay 0.29 USD, các cổ đông hiện tại đều bị pha loãng bởi số lượng này. Nhãn 1.12 USD là ưu đãi cho người bán, còn pha loãng là thực tế.

Không cần sự chấp thuận của cổ đông thêm, vì các call option đã được tích hợp trong các tài liệu hợp nhất ban đầu, và các cổ đông đã bỏ phiếu thông qua khi NAKA còn ở mức 20-30 USD.

Những nhà đầu tư nhỏ lẻ đã không hề biết rằng họ đã ủy quyền cho việc mua lại các doanh nghiệp tư nhân của Bailey với mức giá cao ngất ngưởng trong tương lai, trong khi cổ phiếu của họ đang dần biến mất.

Cấu trúc giao dịch tự lợi

Nhìn rộng ra, toàn bộ cấu trúc này thật sự tinh vi đến mức nghẹt thở.

Bailey tạo ra Nakamoto Holdings, hợp nhất qua KindlyMD vào một công ty niêm yết, huy động được 710 triệu USD. Dưới sự hưng phấn của nhà đầu tư nhỏ lẻ, giá cổ phiếu bị đẩy lên tới 23 lần NAV. Các nhà đầu tư PIPE vào với giá 1.12 USD, còn công chúng trả gấp 20-30 lần con số này. Sau đó, giá cổ phiếu giảm 99%.

Trong quá trình đó, công ty đã đổi ba nhà cho vay trong vòng một tuần, cố gắng quản lý khoản nợ 200 triệu USD, vốn ban đầu dự kiến chuyển thành cổ phần khi giá còn cao hơn nhiều.

Giờ đây, khi giá cổ phiếu rơi xuống dưới 30 cent, Bailey đang lợi dụng công cụ đã bị rút sạch này, theo các điều khoản đã thỏa thuận khi giá còn cao gấp trăm lần, để thâu tóm đế chế tư nhân của mình. Việc hợp nhất ban đầu của KindlyMD là Trojan horse, còn việc mua lại BTC Inc mới là payload thực sự.

Bailey đã nói rõ từ đầu. Trong thông cáo báo chí ban đầu, ông nói Nakamoto sẽ mua lại BTC Inc, phụ thuộc vào kiểm toán và việc thực hiện các quyền chọn call. MSA đã công khai, các điều khoản quyền chọn cũng rõ ràng. Mọi thứ đều hợp pháp, hoàn toàn minh bạch — giống như mọi kỹ thuật tài chính phức tạp khác, sự thật bị chôn vùi trong đống tài liệu mà chẳng ai đọc.

Người điều hành tạp chí Bitcoin, tổ chức hội nghị Bitcoin lớn nhất thế giới, tự xưng là lãnh đạo phong trào Bitcoin, đã thành lập một công ty niêm yết, phá hủy 99% giá trị của các cổ đông, rồi dùng chính nó để mua lại doanh nghiệp của chính mình với giá cao ngất ngưởng.

Ông từng tự ví mình như Medici. Ít nhất Medici còn tạo ra giá trị trước khi lấy phần ăn của mình.

Nakamoto chính là hiện tượng kỳ quặc xảy ra khi văn hóa influencer gặp phải thị trường chứng khoán công khai.

Rút lui khỏi thanh khoản

David Bailey huy động 710 triệu USD từ hơn 200 nhà đầu tư trên sáu châu lục. Ông hứa hẹn một tương lai như Morgan, Medici, Rothschild — một triều đại tài chính dựa trên Bitcoin. Ông nói Nakamoto sẽ đưa Bitcoin vào trung tâm thị trường vốn toàn cầu. Ông bảo tên tuổi họ sẽ vang vọng trong lịch sử.

Nhưng ông giao lại 99% khoản lỗ đó.

Ông định giá PIPE là 1.12 USD, còn nhà đầu tư nhỏ lẻ mua với giá 28 USD. Trong khi đó, ông đã đưa vào các điều khoản mua lại công ty của chính mình mà nhà đầu tư không hiểu rõ, và trong vòng một tuần, ông đã đổi ba nhà cho vay để tránh khoản nợ 200 triệu USD làm sập cổ phần, đồng thời tích lũy 14 triệu USD lỗ thanh toán nợ. Ông bán Bitcoin từ kho dự trữ, vốn chỉ nên giữ chứ không bán, với giá thua lỗ. Thậm chí còn không thể nộp đúng báo cáo tài chính quý. Và khi giá cổ phiếu cuối cùng rơi xuống 29 cent…

Khi đống đổ nát đã được dọn sạch, nhà đầu tư nhỏ lẻ tin tưởng bị cướp sạch, Bailey đã thực thi quyền chọn call đó, dùng đống tàn tích của các nhà đầu tư để mua lại đế chế tư nhân của chính mình với giá gấp bốn lần thị trường.

Bailey sở hữu 11 triệu cổ, giá mua 1.12 USD. Adam Back nắm gần 9 triệu cổ. Balaji, Lopp, Yusko, Salinas, Wu Jihan — tất cả những người này đều mua vào ở mức giá mà giáo viên, tài xế hoặc nhà đầu tư lần đầu không thể nào có được. Họ là những người định hình câu chuyện về Bitcoin. Họ tổ chức hội nghị, xuất bản tạp chí, quản lý quỹ, đăng tweet. Họ là chuỗi cung ứng niềm tin, biến người hoài nghi thành tín đồ, biến tín đồ thành những người ôm cổ phiếu cuối cùng.

Giờ đây, Bailey sở hữu tạp chí Bitcoin, hội nghị Bitcoin và một quỹ phòng hộ, tất cả đều nằm trong một công ty niêm yết chỉ chiếm một phần nhỏ trong số Bitcoin ông nắm giữ, tất cả các thương vụ mua bán đều dùng cổ phiếu gấp bốn lần giá trị thị trường, và tất cả đã được duyệt trước khi nhà đầu tư nhỏ lẻ kịp vào.

Chưa hết, Nakamoto đã nộp đơn xin phát hành cổ phiếu ATM trị giá 5 tỷ USD cho SEC. Bailey kiểm soát luôn các bộ phận truyền thông, hội nghị, quỹ phòng hộ, và một đăng ký dự trữ (shelf registration) cho phép ông tiếp tục phát hành cổ phiếu dựa trên Bitcoin dự trữ, cho đến khi cạn kiệt giá trị cuối cùng.

Thời điểm nào cộng đồng Bitcoin giao chìa khoá cho các nhà quảng bá hội nghị và các nhà tư bản mạng xã hội? Khi họ lái xe đi rồi, còn ai ngạc nhiên nữa?