Barclays mới nhất báo cáo chỉ ra rằng, người sắp tiếp quản Cục Dự trữ Liên bang (Fed) là Kevin Warsh có thể sẽ tái cấu trúc bảng cân đối kế toán của Fed bằng chiến lược “dài đổi ngắn” — không giảm quy mô tổng thể, mà sẽ giảm đáng kể kỳ hạn của các khoản giữ trong danh mục. Động thái này cần sự phối hợp của Bộ Tài chính để phát hành thêm trái phiếu kho ngắn hạn (hiệp định mới), nhưng ngay cả như vậy cũng sẽ thúc đẩy phần lãi suất kỳ hạn của trái phiếu dài hạn và ngắn hạn tăng lên, từ đó buộc Fed phải phòng ngừa bằng cách hạ lãi suất “thấp hơn”, có thể gây ra một cuộc thay đổi đầu tư với việc cắt giảm lãi suất vượt xa dự đoán của thị trường. Bài viết này dựa trên bài đăng của Dương Thần trên Wallstreetcn, được Động Quận Động Trào biên tập và chỉnh sửa.

(Thông tin tiền đề: Tin nóng! Trump đề cử Kevin Warsh làm Chủ tịch Fed, khả năng giảm lãi suất của Fed trong tháng 6 tăng gần 50%)

(Bổ sung bối cảnh: Thay đổi quyền lực của Fed năm 2026: Thời kỳ của Powell kết thúc, lãi suất Mỹ có thể sẽ “giảm đến đáy”)

Mục lục bài viết

- Tình hình khó duy trì: Bảng cân đối “biến dạng” của Warsh trong mắt ông ấy

- Rủi ro cứng đắc: Tại sao không thể đơn thuần kích hoạt lại chính sách thắt chặt lượng cung tiền?

- “Dao mổ” của Warsh: Mua trái phiếu kho ngắn hạn để rút ngắn kỳ hạn

- Trò chơi then chốt: “Hiệp định mới” giữa Fed và Bộ Tài chính

- Dự đoán kết quả: Đường yield curve dốc hơn và lãi suất thấp hơn

Warsh (Wash) cho rằng bảng cân đối của Fed “quá phình to và kỳ hạn dài”, mong muốn phối hợp với Bộ Tài chính phát hành trái phiếu để chuyển đổi danh mục từ trái phiếu dài hạn sang trái phiếu kho ngắn hạn quy mô lớn. Thao tác này sẽ đẩy lãi suất kỳ hạn của trái phiếu dài và ngắn tăng lên, buộc Fed phải hạ lãi suất chính sách.

Theo phân tích của Barclays ngày 10 tháng 2 trong báo cáo nghiên cứu lãi suất:

Để giảm thiểu ảnh hưởng đến thị trường mà không gây ra khủng hoảng thanh khoản, Fed có khả năng sẽ không còn kiên trì giữ tổng quy mô bảng cân đối nhỏ lại nữa, mà chuyển sang tái đầu tư trái phiếu đáo hạn vào trái phiếu kho ngắn hạn để giảm kỳ hạn danh mục.

Chiến lược “dài đổi ngắn” này về bề ngoài chỉ là thay thế tài sản, nhưng thực chất là chuyển gánh nặng rủi ro kỳ hạn (Duration Risk) về phía thị trường dân cư, từ đó thúc đẩy thị trường định giá lại lãi suất kỳ hạn.

Để giảm bớt tình trạng lãi suất kỳ hạn dài tăng mạnh do cung cấp trái phiếu tăng đột biến, Fed buộc phải hạ lãi suất chính sách ngắn hạn để cân bằng. Các luận điểm chính của báo cáo như sau:

Tình hình khó duy trì: Bảng cân đối “biến dạng” của Warsh trong mắt ông ấy

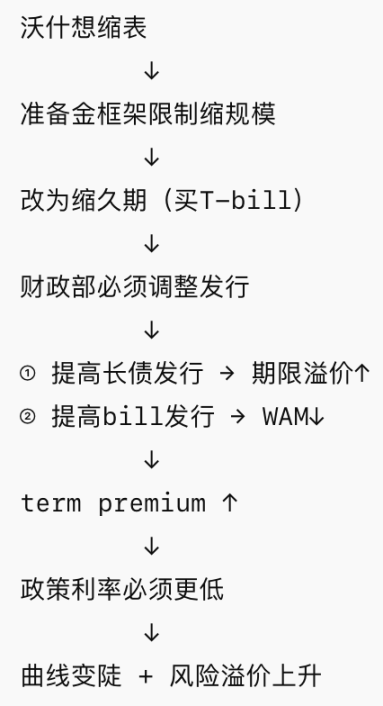

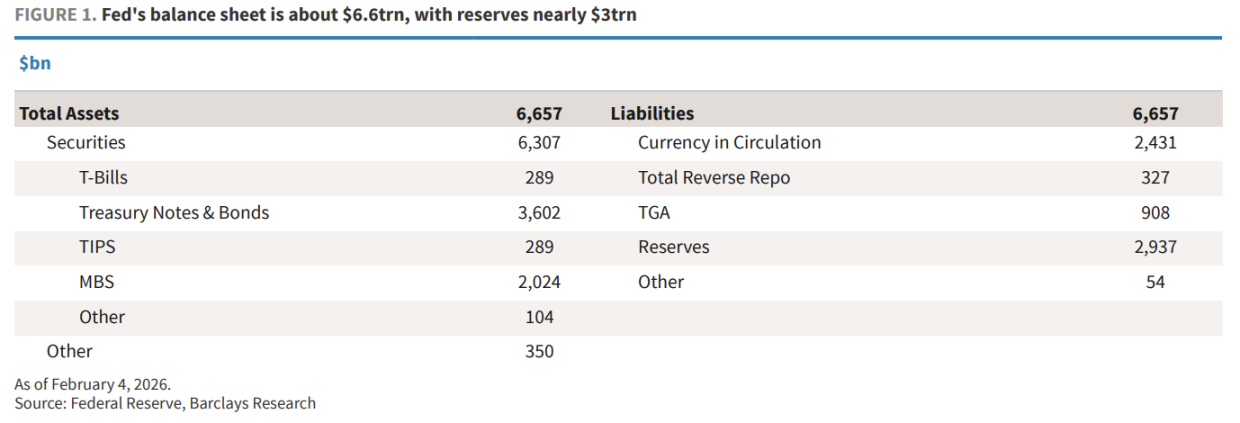

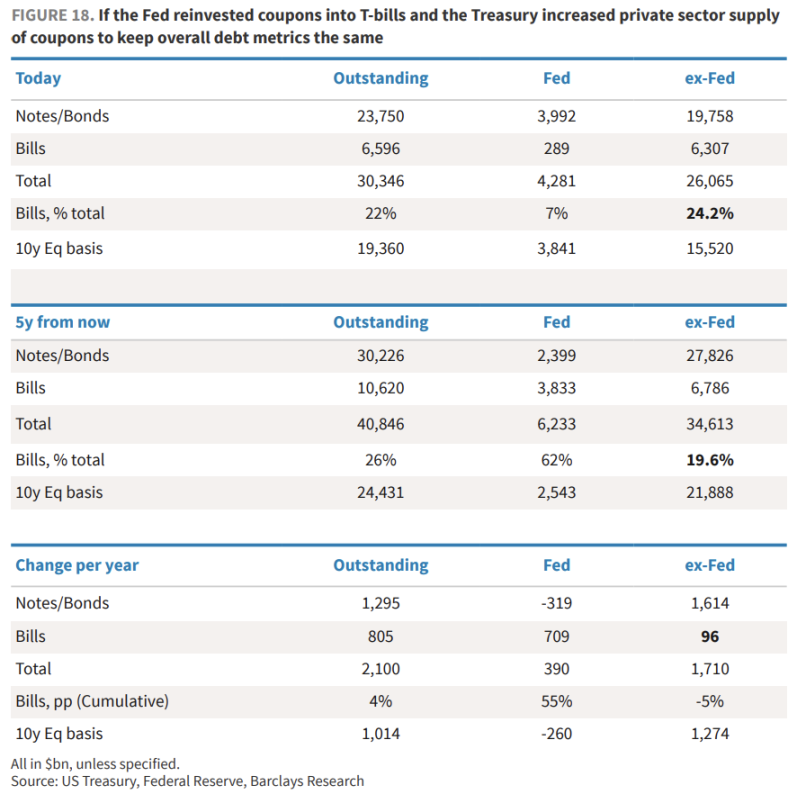

Tính đến đầu năm 2026, quy mô bảng cân đối của Fed khoảng 6.6 nghìn tỷ USD, cao hơn nhiều so với mức 4.4 nghìn tỷ USD trước đại dịch và 0.9 nghìn tỷ USD trước cuộc khủng hoảng tài chính toàn cầu (GFC).

Barclays chỉ ra rằng, điều khiến các “diều hâu” như Warsh khó chấp nhận hơn là các vấn đề cấu trúc của nó:

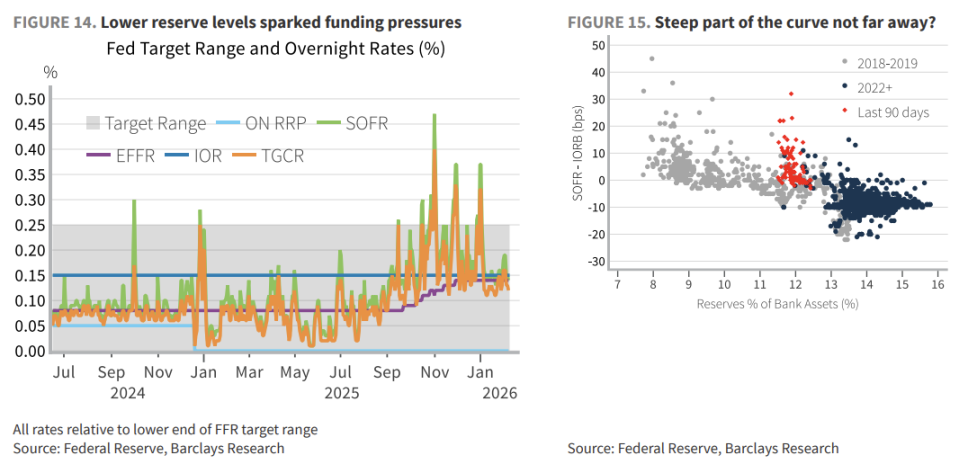

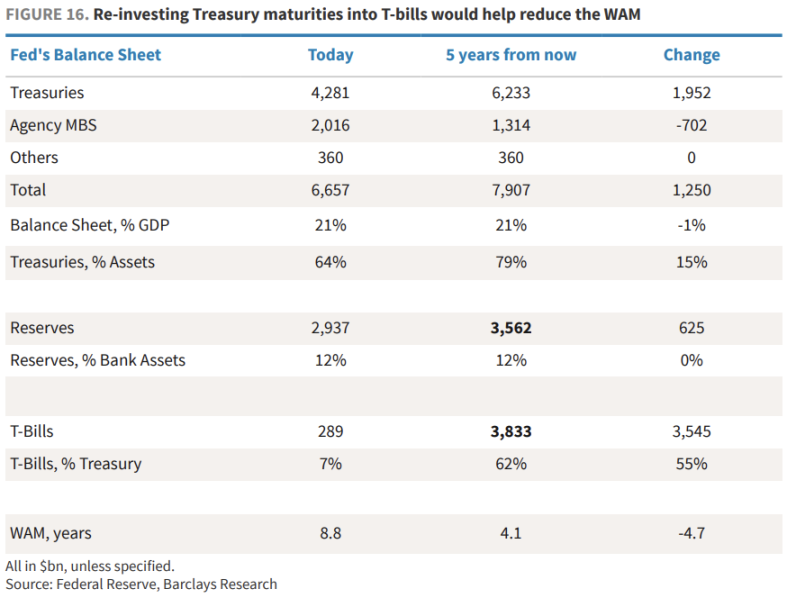

1、Quy mô quá lớn: Dư nợ dự trữ gần 3 nghìn tỷ USD, chiếm 12% tổng tài sản ngân hàng.

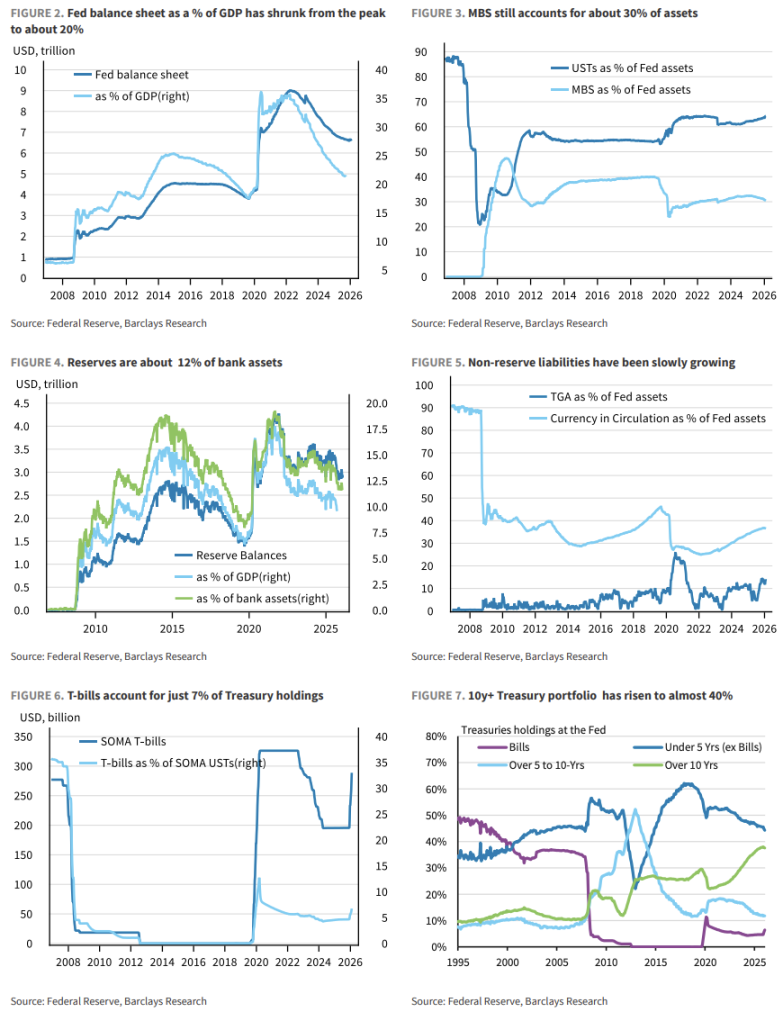

2、Kỳ hạn quá dài: Hiện tại, trung bình trọng số kỳ hạn của danh mục trái phiếu của Fed khoảng 9 năm, trước GFC chỉ 3 năm.

3、Cơ cấu giữ không cân đối: Trái phiếu kỳ hạn trên 10 năm chiếm 40%, trong khi trái phiếu kho ngắn hạn (T-bills) chỉ chiếm 7% trong tổng trái phiếu (trước GFC cao tới 36%).

Warsh đã công khai phát biểu: “Bảng cân đối của Fed phình to… có thể sẽ được cắt giảm đáng kể.” Ông mong muốn trở lại thời kỳ Fed can thiệp thị trường ít hơn.

Rủi ro cứng đắc: Tại sao không thể đơn thuần kích hoạt lại chính sách thắt chặt lượng cung tiền?

Nếu Warsh cố gắng tạm dừng mua trái phiếu dự trữ (RMPs) hoặc kích hoạt lại chính sách thắt chặt lượng cung tiền (QT) để giảm quy mô tài sản, rủi ro rất lớn.

Hệ thống ngân hàng hiện vận hành dựa trên “dự trữ đầy đủ”. Nhu cầu dự trữ của ngân hàng bị ảnh hưởng bởi tỷ lệ thanh khoản dự trữ (LCR), quản lý rủi ro nội bộ và nhu cầu thanh toán — không phải là một hàm tuyến tính, mà là một đường cong phi tuyến và khó dự đoán.

Như cuộc khủng hoảng thị trường repo tháng 9 năm 2019 đã chứng minh, khi mức dự trữ chạm điểm giới hạn khan hiếm, áp lực thị trường tài chính sẽ bùng phát ngay lập tức.

Nếu Fed ép giảm dự trữ, rất có thể sẽ đẩy thị trường vào “đường dốc” của cầu về dự trữ — dẫn đến lãi suất vay qua đêm tăng vọt, hoảng loạn giảm đòn bẩy lan rộng, cuối cùng buộc Fed phải can thiệp như tháng 3 năm 2020. Điều này hoàn toàn trái ngược với mục đích ban đầu của việc thu hẹp bảng cân đối.

“Dao mổ” của Warsh: Mua trái phiếu kho ngắn hạn để rút ngắn kỳ hạn

Vì không thể bán tháo tài sản trực tiếp, Warsh chọn phương án thay thế là rút ngắn kỳ hạn.

Barclays dự đoán chiến lược cốt lõi: Fed sẽ không còn tái đầu tư trái phiếu trung dài hạn đáo hạn vào cùng loại nữa, mà sẽ chuyển sang mua trái phiếu kho ngắn hạn (T-bills) qua thị trường thứ cấp.

Trong 5 năm tới, Mỹ dự kiến sẽ có khoảng 1.9 nghìn tỷ USD trái phiếu trung dài hạn đáo hạn. Nếu Fed thực hiện chiến lược này, sau 5 năm, lượng T-bills nắm giữ sẽ tăng từ mức 289 tỷ USD hiện tại lên khoảng 3.8 nghìn tỷ USD, chiếm tới 60% tổng trái phiếu. Kỳ hạn trung bình của danh mục sẽ giảm từ 9 năm xuống còn khoảng 4 năm, gần bằng mức trước GFC.

Thao tác này sẽ giảm đáng kể rủi ro lãi suất của bảng cân đối Fed, đồng thời tạo dư địa cho các chính sách sau này.

Trò chơi then chốt: “Hiệp định mới” giữa Fed và Bộ Tài chính

Tuy nhiên, chiến lược này vẫn phụ thuộc vào sự phối hợp của Bộ Tài chính. Đây chính là “Hiệp định mới” mà Warsh đề cập.

Tình huống A: Kịch bản thảm họa không phối hợp

Nếu Fed ngừng mua trái phiếu dài hạn qua đấu thầu, còn Bộ Tài chính để lấp chỗ trống sẽ phát hành thêm trái phiếu dài hạn (Coupon): thị trường sẽ phải hấp thụ thêm khoảng 1.7 nghìn tỷ USD (theo lượng tương đương kỳ hạn 10 năm).

Điều này sẽ gây mất cân đối cung cầu trái phiếu dài hạn Mỹ, đẩy mạnh lãi suất kỳ hạn, dự kiến tăng 40 đến 50 điểm cơ bản của lợi suất 10 năm.

Tình huống B: Phải đạt được “thỏa thuận ngầm”

Lựa chọn lý tưởng hơn là Bộ Tài chính giữ nguyên lượng phát hành trái dài hạn cho dân cư, thay vào đó tăng phát hành T-bills để đáp ứng nhu cầu mới của Fed. Trong trường hợp này, tỷ lệ T-bills trong danh mục của dân cư sẽ duy trì khoảng 24%.

Mặc dù tổng thời hạn trung bình của nợ công sẽ rút ngắn từ 71 tháng xuống còn khoảng 60 tháng, nhưng cách này sẽ tránh được các biến động lớn trên thị trường.

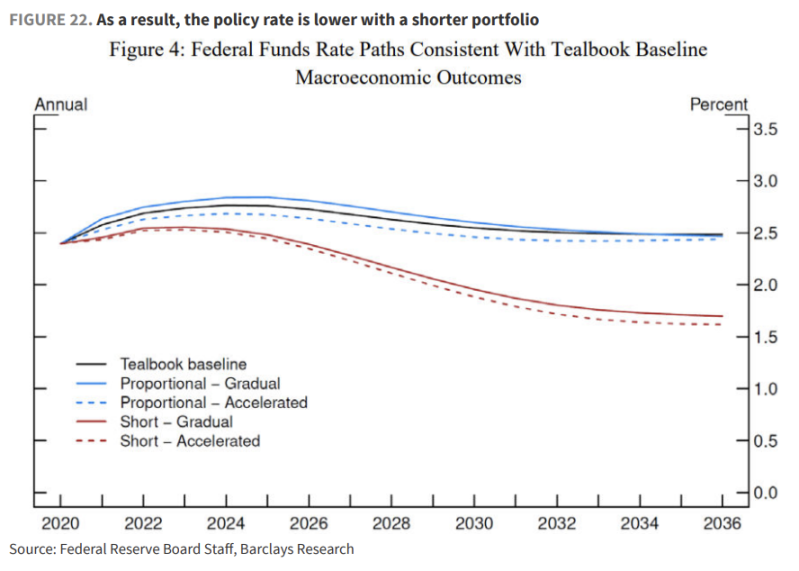

Dự đoán kết quả: Đường yield curve dốc hơn và lãi suất thấp hơn

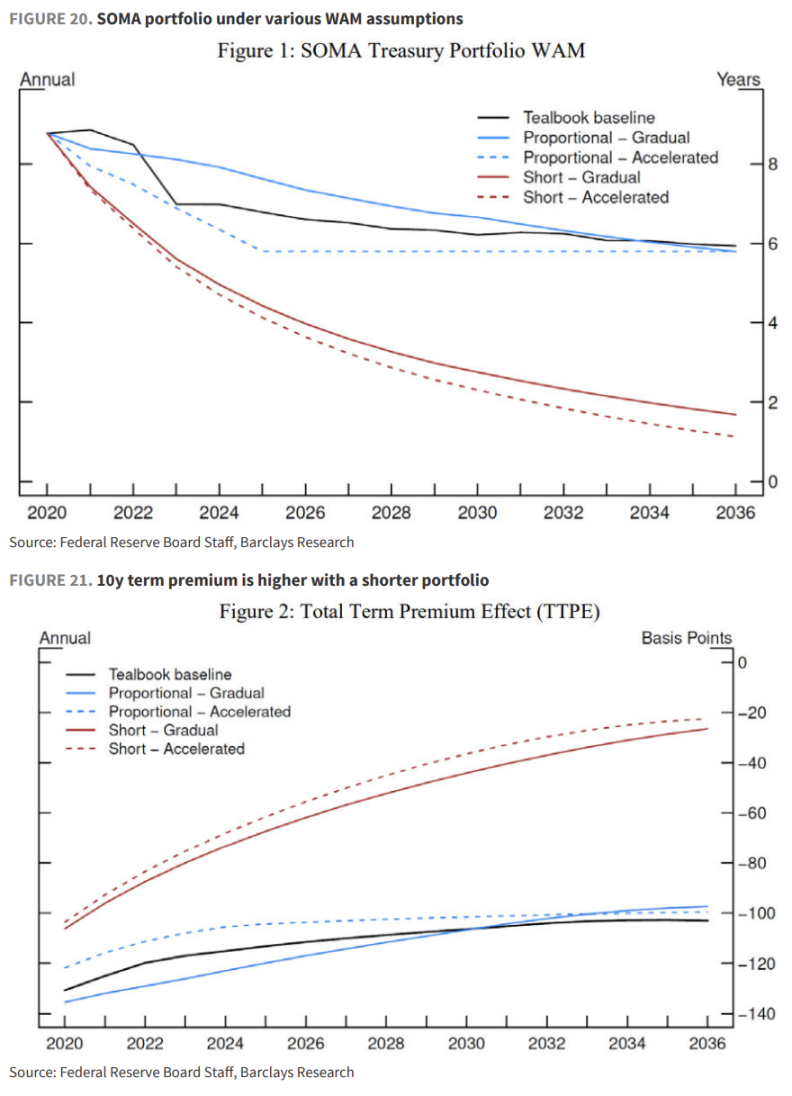

Barclays dẫn nghiên cứu của các nhân viên Ủy ban Fed năm 2019, rút ra kết luận phản trực giác nhưng cực kỳ quan trọng: việc rút ngắn kỳ hạn danh mục thực chất tương đương với việc tăng lãi suất, do đó cần phải hạ lãi suất chính sách để phòng ngừa.

Các mô hình dữ liệu cho thấy:

1、Lợi suất kỳ hạn tăng: Dù Bộ Tài chính phối hợp hay không, thị trường vẫn sẽ đẩy lợi suất kỳ hạn dài lên do kỳ vọng tăng cung kỳ hạn trong giai đoạn chuyển tiếp.

2、Hạ lãi suất để bù đắp: Nghiên cứu chỉ ra rằng, để duy trì cùng mức sản lượng kinh tế (tốc độ lạm phát và thất nghiệp không đổi), nếu Fed đầu tư danh mục ngắn hạn, lãi suất quỹ liên bang cần thấp hơn mức chuẩn từ 25 đến 85 điểm cơ bản.

Barclays nhấn mạnh rằng, quá trình bình thường hóa bảng cân đối của Warsh sẽ là một dự án dài hơi trong nhiều năm. Trong quá trình này, nhà đầu tư sẽ đối mặt với: Phần bù rủi ro mua lại cao hơn (do Fed thử nghiệm giới hạn dự trữ), Phần bù kỳ hạn cao hơn (đường yield curve dốc hơn) và Lộ trình lãi suất chính sách thấp hơn (để chống lại môi trường tài chính thắt chặt).

Đối với nhà đầu tư, điều này có nghĩa là nên đặt cược vào phía trước (kỳ vọng cắt giảm lãi suất vượt dự kiến), đồng thời thận trọng với phía dài hạn (yêu cầu phần bù rủi ro cao hơn).