Goldman Sachs cảnh báo rằng trong vài tuần tới, các quỹ giao dịch hàng hóa (CTA) có thể bán tháo tới 800 tỷ USD cổ phiếu, gây ra rủi ro hệ thống. Bộ phận giao dịch của Goldman Sachs chỉ ra rằng, các quỹ CTA đã phát đi tín hiệu bán ra chỉ số S&P 500, có thể bán ra khoảng 330 tỷ USD trong vòng một tuần. Tình trạng thanh khoản xấu đi và việc bán khống vị thế gamma làm gia tăng rủi ro biến động, đe dọa các tài sản nhạy cảm vĩ mô như Bitcoin, vàng và bạc sẽ bị ảnh hưởng theo hiệu ứng lan tỏa.

Goldman Sachs cảnh báo CTA có thể bán ra 330 tỷ USD trong một tuần

Theo bộ phận giao dịch của Goldman Sachs, các quỹ theo xu hướng gọi là Commodity Trading Advisor (CTA) đã phát tín hiệu bán ra đối với chỉ số S&P 500. Các nhà phân tích của Goldman trong báo cáo mới nhất rõ ràng chỉ ra rằng, bất kể thị trường ngắn hạn ổn định hay tiếp tục giảm, các quỹ hệ thống này dự kiến vẫn duy trì trạng thái ròng bán ra trong ngắn hạn. Việc bán theo cơ chế máy móc dựa trên thuật toán và các chỉ số kỹ thuật này có thể trở thành nguyên nhân kích hoạt điều chỉnh rộng hơn của thị trường.

Goldman ước tính rằng, nếu thị trường tiếp tục yếu đi, trong vòng một tuần có thể bán ra khoảng 330 tỷ USD cổ phiếu. Con số này đủ để gây ra tác động đáng kể đến thị trường, vì các quỹ CTA thường dẫn đến các quỹ định lượng khác và hệ thống quản lý rủi ro theo sau. Quan trọng hơn, mô hình của Goldman cho thấy, nếu chỉ số S&P 500 tiếp tục giảm hoặc xuyên thủng các mức kỹ thuật quan trọng, trong vòng một tháng có thể kích hoạt bán tháo hệ thống bổ sung lên tới 800 tỷ USD.

Cơ chế hoạt động của các quỹ CTA khiến chúng trở thành bộ khuếch đại biến động thị trường. Các quỹ này dựa trên theo dõi động lượng giá và các chỉ số xu hướng để giao dịch, khi thị trường tăng thì mở vị thế mua, khi giảm thì giảm mua hoặc mở vị thế bán. Hành vi này theo chu kỳ có thể thúc đẩy giá tiếp tục tăng trong thị trường bò, nhưng cũng có thể đẩy nhanh đà giảm trong thị trường gấu. Hiện tại, nhiều đường trung bình động quan trọng của S&P 500 đã bị xuyên thủng, kích hoạt tín hiệu bán của mô hình CTA.

Dự báo bán tháo 800 tỷ USD của Goldman dựa trên nhiều kịch bản phân tích khác nhau. Nếu thị trường có thể ổn định và bật trở lại trên các mức hỗ trợ kỹ thuật then chốt, quy mô bán ra có thể giới hạn trong khoảng 330-500 tỷ USD. Nhưng nếu thị trường tiếp tục giảm sâu hơn, xuyên thủng nhiều mức hỗ trợ hơn, quy mô bán có thể đạt hoặc vượt mức dự báo tối đa 800 tỷ USD. Sự không chắc chắn này chính là yếu tố làm gia tăng căng thẳng trên thị trường.

Điều đáng lo ngại hơn nữa là, Goldman cũng nhấn mạnh rằng các chiến lược hệ thống khác — bao gồm quỹ cân bằng rủi ro (risk parity) và quỹ kiểm soát biến động (volatility targeting) — nếu biến động tiếp tục tăng, vẫn có khả năng giảm thiểu rủi ro. Điều này có nghĩa là áp lực bán có thể không chỉ giới hạn ở các quỹ CTA.

Hiệu ứng bán khống gamma làm gia tăng rủi ro biến động thị trường

Tình hình thị trường đã khá mong manh, và các phân tích của Goldman về tình trạng thanh khoản xấu đi và sự thay đổi trong cấu trúc vị thế quyền chọn có thể làm gia tăng thêm biến động giá. Khi các nhà giao dịch nắm giữ vị thế “bán khống gamma”, họ thường bị buộc phải bán ra trong thị trường giảm và mua vào trong thị trường tăng, từ đó làm tăng độ biến động và thúc đẩy biến động trong ngày.

Gamma là đạo hàm cấp hai của quyền chọn, đo lường ảnh hưởng của biến động giá tài sản cơ sở đối với Delta (đạo hàm cấp một). Các nhà tạo lập thị trường và người bán quyền chọn thường nắm giữ vị thế bán khống gamma, nghĩa là khi thị trường giảm, Delta của họ trở nên tiêu cực hơn, buộc họ phải bán thêm cổ phiếu hoặc hợp đồng tương lai để phòng ngừa rủi ro. Ngược lại, khi thị trường tăng, Delta trở nên tích cực hơn, buộc họ phải mua vào. Hành vi phòng ngừa cơ học này làm tăng cường xu hướng đơn chiều của thị trường.

Ảnh hưởng của hiệu ứng bán khống gamma

Giảm tốc giảm giá: Khi thị trường giảm 1%, nhu cầu phòng ngừa có thể buộc bán thêm, làm tăng quy mô bán ra lên tới 1.5 lần

Giới hạn tăng giá: Trong các đợt phục hồi, lực mua cũng mang tính cơ học, nhưng thường yếu hơn

Biến động tăng vọt: Hiệu ứng hai chiều làm biến động trong ngày trở nên dữ dội

Thanh khoản cạn kiệt: Các lệnh phòng ngừa lớn đẩy sâu độ sâu thị trường, mở rộng trượt giá

Phản ứng dây chuyền: Kích hoạt các hệ thống quản lý rủi ro khác như dừng lỗ, giảm vị thế

Goldman chỉ ra rằng, các vị thế bán khống gamma hiện tập trung quanh các mức giá quan trọng của chỉ số S&P 500. Nếu chỉ số này xuyên thủng các mức này, có thể kích hoạt các đợt bán tháo cơ học quy mô lớn, tạo ra hiệu ứng “Gamma Squeeze” ngược lại. Tình huống này đã từng xảy ra trong đợt sụp đổ tháng 3 năm 2020, khi các vị thế bán khống gamma bị buộc phải phòng ngừa đã làm trầm trọng thêm đợt giảm mạnh trong ngày.

Tình trạng thanh khoản xấu đi càng làm gia tăng các rủi ro này. Trong thị trường thanh khoản dồi dào, các lệnh phòng ngừa lớn có thể được hấp thụ mà không gây ra biến động giá đáng kể. Nhưng khi thanh khoản cạn kiệt, các lệnh bán cùng quy mô có thể gây sụt giảm giá mạnh. Các chỉ số thanh khoản của Goldman cho thấy, chênh lệch giá mua bán đang mở rộng, độ sâu của sổ lệnh đang giảm, đều là các tín hiệu rõ ràng của tình trạng thanh khoản xấu đi.

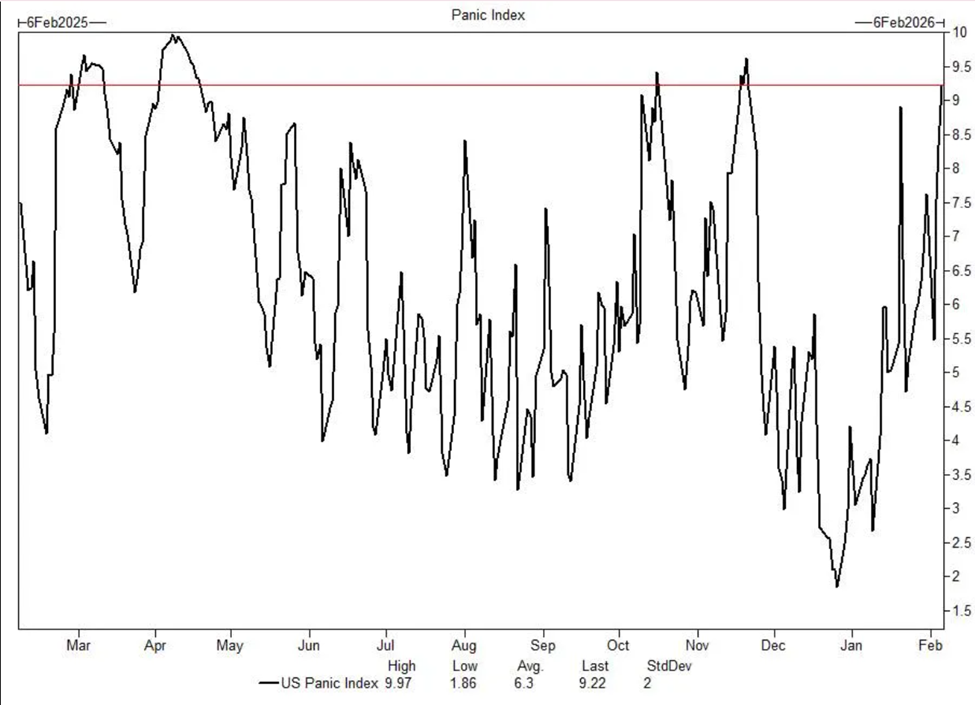

Tâm lý nhà đầu tư cá nhân suy yếu, chỉ số sợ hãi của Goldman gần đạt đỉnh

(Nguồn: Goldman Sachs)

Tâm lý nhà đầu tư cũng cho thấy dấu hiệu căng thẳng. Chỉ số sợ hãi nội bộ của Goldman gần đây đã chạm mức cao liên quan đến trạng thái cực kỳ căng thẳng. Chỉ số này tổng hợp các yếu tố như cấu trúc kỳ hạn của biến động, skew của quyền chọn, độ rộng thị trường và các chỉ số kỹ thuật khác, để đo lường mức độ hoảng loạn của thị trường. Khi chỉ số này gần mức cao lịch sử, thường dự báo thị trường đang ở trạng thái cực kỳ mong manh.

Trong khi đó, các nhà đầu tư cá nhân sau một năm liên tục mua đáy bắt đáy bắt đầu có dấu hiệu mệt mỏi. Các dòng vốn gần đây cho thấy, nhà đầu tư cá nhân chuyển sang trạng thái ròng bán ra thay vì ròng mua. Sự chuyển đổi này rất quan trọng, vì hành vi mua đáy của nhà đầu tư cá nhân trong suốt năm qua đã từng giúp thị trường duy trì đà tăng. Khi sự hỗ trợ này biến mất, thị trường dễ rơi vào đà giảm nhanh hơn.

Dữ liệu của Goldman cho thấy, dòng vốn đổ vào thị trường cổ phiếu qua các nhà môi giới bán lẻ đã giảm từ mức cao hàng tuần hàng chục tỷ USD xuống gần bằng 0 hoặc âm. Sự thay đổi này phản ánh tâm lý nhà đầu tư cá nhân đang lung lay, đồng thời cũng làm mất đi một thành phần mua ròng quan trọng. Trong bối cảnh các nhà đầu tư tổ chức buộc phải bán do yêu cầu quản lý rủi ro, sự rút lui của nhà đầu tư cá nhân có thể làm mất cân bằng cung cầu.

Tâm lý nhà đầu tư cá nhân xấu đi còn thể hiện qua các cuộc thảo luận trên mạng xã hội và các diễn đàn trực tuyến. Khác với tâm lý lạc quan và đầu cơ trong đỉnh thị trường, hiện tại các cuộc thảo luận tràn ngập sự bối rối về hướng đi của thị trường và lo ngại về đà giảm tiếp theo. Sự chuyển đổi tâm lý này thường đi trước các điều chỉnh lớn hơn của thị trường, vì nhà đầu tư cá nhân là nhóm cuối cùng tham gia thị trường và cũng là nhóm mất niềm tin sớm nhất.

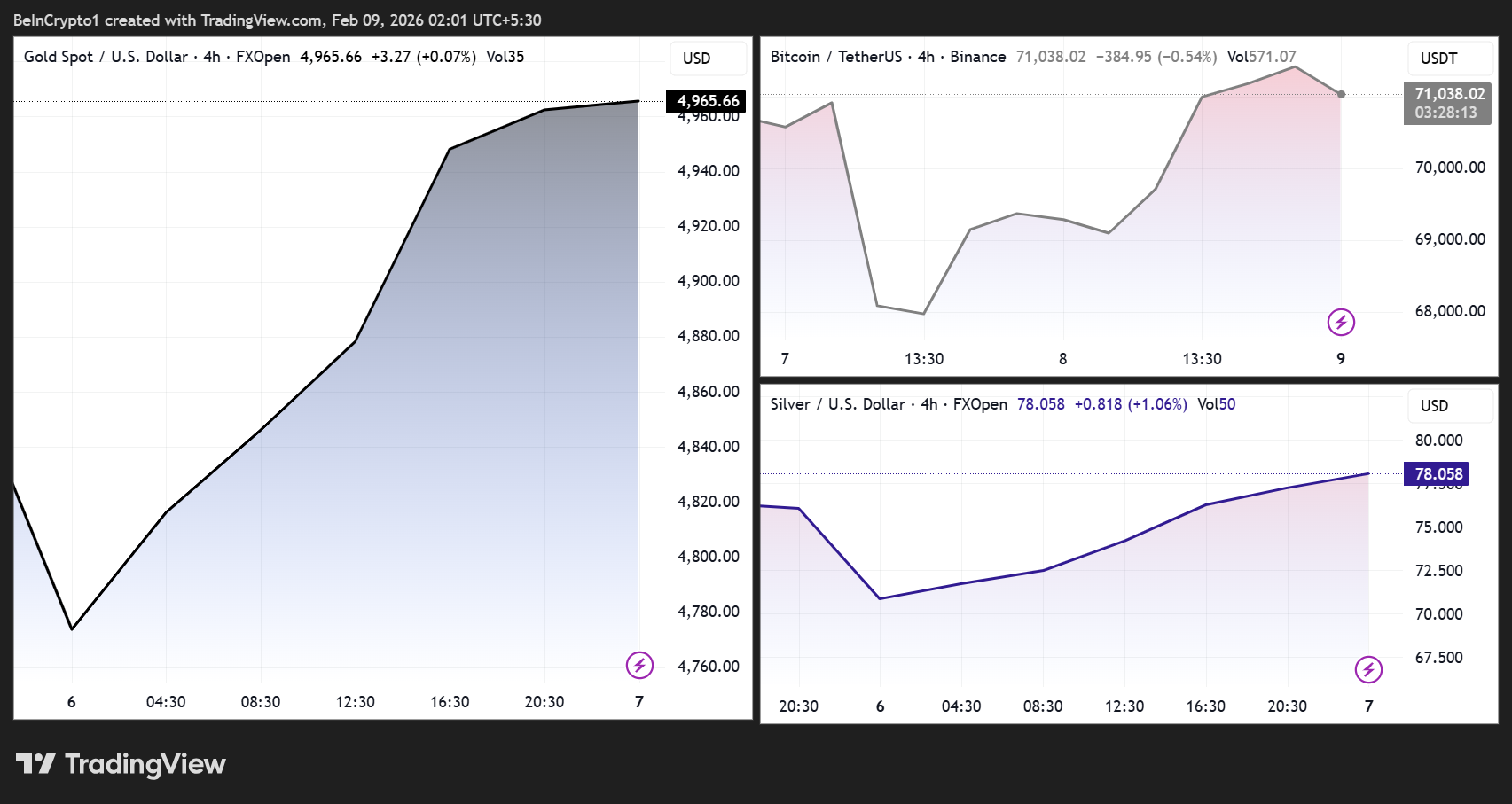

Bitcoin và kim loại quý đối mặt rủi ro lan tỏa

(Nguồn: Trading View)

Dù phân tích của Goldman chủ yếu tập trung vào thị trường cổ phiếu, nhưng tác động của nó lại lan rộng ra ngoài. Từ lịch sử, các đợt bán tháo lớn dựa trên dòng vốn và thắt chặt thanh khoản đã làm gia tăng độ biến động của các tài sản nhạy cảm vĩ mô như tiền điện tử.

Trong bối cảnh thanh khoản eo hẹp, Bitcoin ngày càng có mối liên hệ chặt chẽ hơn với tâm lý rủi ro chung. Nếu các đợt bán tháo bắt buộc của các quỹ hệ thống gia tăng, Bitcoin có thể đối mặt với các biến động mới. Kinh nghiệm năm 2022 cho thấy, khi các quỹ CTA và các quỹ hệ thống khác giảm đòn bẩy quy mô lớn, Bitcoin thường đi theo xu hướng giảm của thị trường cổ phiếu, chứ không phải là tài sản trú ẩn. Mức độ tương quan này đặc biệt rõ ràng trong các cuộc khủng hoảng thanh khoản.

Các cổ phiếu liên quan đến tiền điện tử như Coinbase, MicroStrategy và các cổ phiếu đầu cơ phổ biến khác đã thể hiện độ nhạy cảm cao với biến động gần đây, cho thấy các vị thế vẫn còn mong manh. Các cổ phiếu này thường có độ biến động cao hơn Bitcoin, và trong các đợt bán tháo, chúng có thể chịu áp lực trước. Nếu các cổ phiếu này kích hoạt các lệnh dừng lỗ hoặc yêu cầu ký quỹ, có thể gây ra phản ứng dây chuyền trong thị trường tiền điện tử.

Song song đó, biến động của thị trường cổ phiếu có thể dẫn đến các dòng chảy chéo phức tạp giữa các tài sản. Dù tâm lý trú ẩn có thể gây áp lực lên các hàng hóa lớn, nhưng vàng và bạc — các kim loại quý — trong thời kỳ bất ổn cũng có thể thu hút nhu cầu trú ẩn, dẫn đến biến động giá mạnh dựa trên xu hướng thanh khoản chung và sức mạnh của đồng USD.

Vàng đối mặt với hai chiều tác động. Một mặt, tâm lý hoảng loạn có thể thúc đẩy dòng tiền mua trú ẩn đổ vào vàng; mặt khác, các nhà đầu tư tổ chức cần huy động tiền mặt để đáp ứng các yêu cầu ký quỹ hoặc rút tiền, có thể buộc phải bán vàng cùng các tài sản khác. Trong đợt sụp đổ tháng 3 năm 2020, vàng đã giảm mạnh trong thời gian ngắn, chính vì áp lực thanh khoản buộc các nhà đầu tư bán những gì có thể bán.

Bạc còn phức tạp hơn nữa, vì nó vừa là kim loại quý, vừa là kim loại công nghiệp. Giảm giá cổ phiếu thường báo hiệu tăng trưởng kinh tế chậm lại, làm giảm nhu cầu công nghiệp và gây áp lực giảm giá bạc. Tuy nhiên, bạc cũng có đặc tính trú ẩn, nên trong các thời kỳ hoảng loạn cực đoan, nó có thể thể hiện độ biến động cao hơn.

Thanh khoản thu hẹp là biến số then chốt, mùa vụ yếu kém sắp tới

Thanh khoản vẫn là yếu tố then chốt. Khi các quỹ hệ thống giảm đòn bẩy, biến động tăng và mùa vụ thị trường yếu kém sắp tới, trong vài tuần tới, thị trường có thể vẫn duy trì trạng thái không ổn định. Nếu dự báo của Goldman đúng, trong vòng một tháng, thị trường cổ phiếu có thể gặp thử thách, gây ra hiệu ứng lan tỏa sang Bitcoin và các kim loại quý.

Yếu tố mùa vụ cũng không thể bỏ qua. Dữ liệu lịch sử cho thấy, tháng 2 và tháng 3 thường là các tháng thị trường yếu, đặc biệt sau đà tăng mạnh đầu năm. Thị trường hiện đã ở trạng thái mong manh, mùa vụ yếu có thể trở thành yếu tố cuối cùng khiến đòn cân bằng đổ vỡ. Thêm vào đó, tháng 3 thường là mùa báo cáo tài chính quan trọng; nếu các báo cáo hoặc hướng dẫn của doanh nghiệp gây thất vọng, có thể kích hoạt các đợt bán tháo rộng hơn.

Các cảnh báo của Goldman không phải là duy nhất. Các ngân hàng lớn khác và các quản lý quỹ phòng hộ cũng liên tục bày tỏ lo ngại tương tự. Morgan Stanley, JPMorgan và Bank of America đều đề cập đến tính mong manh của thị trường và các rủi ro điều chỉnh tiềm tàng trong các báo cáo gần đây. Khi nhiều ngân hàng hàng đầu cùng cảnh báo, thị trường thường cần phải coi trọng.

Đối với nhà đầu tư, cảnh báo bán tháo 800 tỷ USD của Goldman cung cấp một lời nhắc nhở quan trọng về rủi ro. Trong môi trường này, việc duy trì linh hoạt, kiểm soát đòn bẩy, giữ đủ tiền mặt và chuẩn bị cho các biến động là điều tối quan trọng. Lịch sử cho thấy, các đợt bán tháo hệ thống thường tạo ra cơ hội mua vào dài hạn, nhưng chỉ những nhà đầu tư giữ được thanh khoản và kỷ luật mới có thể nắm bắt được các cơ hội này.