Bản Bom Hẹn Giờ Uranium: Nguồn Cung Thu Nhỏ lại Gặp Phải Nhu Cầu Bùng Nổ

Thị trường uranium đang thiết lập một trong những giao dịch hàng hóa bất đối xứng nhất của thập kỷ này. Trong khi phần lớn nhà đầu tư vẫn tập trung vào vàng, đồng hoặc dầu, uranium đang phát triển một sự mất cân bằng cấu trúc có vẻ còn nghiêm trọng hơn nhiều, và kéo dài hơn nhiều.

Hai bài đăng gần đây đã nắm bắt quy mô của những gì đang xây dựng dưới bề mặt. Một đến từ nhà phân tích vĩ mô Lukas Ekwueme, bài còn lại từ nhà giao dịch thị trường Bluntz. Cùng nhau, họ kể một câu chuyện vượt xa các biến động giá ngắn hạn.

- Lukas Ekwueme: Thị trường do Chỉ Hai Quốc gia Kiểm soát

- Bluntz: Thâm hụt Đã được Nhúng

- Tại sao Cấu hình Này Khác với Các Chu kỳ Trước

- Liệu Đây Có Thực Sự Là “Bom Hẹn Giờ”?

Lukas Ekwueme: Thị trường do Chỉ Hai Quốc gia Kiểm soát

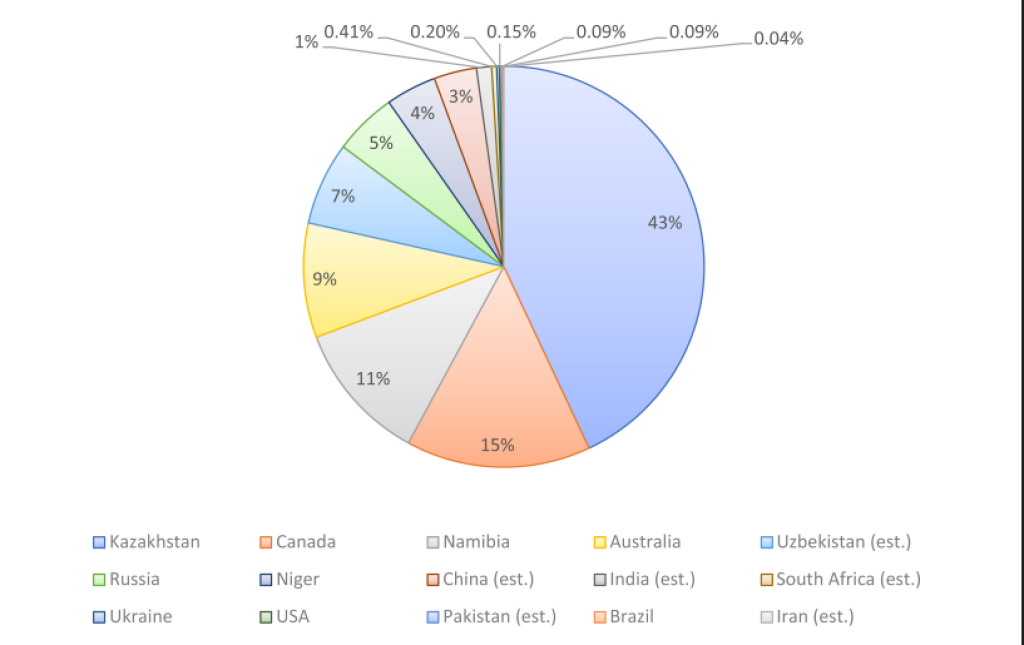

Lukas Ekwueme nhấn mạnh một thực tế ngay lập tức thay đổi cách bạn nhìn nhận nguồn cung uranium: gần 60% sản lượng toàn cầu đến từ chỉ hai quốc gia; Kazakhstan và Canada.

Chỉ riêng Kazakhstan chiếm khoảng 43% tổng sản lượng, trong khi Canada đóng góp khoảng 15%. Mức độ tập trung như vậy đã đủ gây lo ngại cho bất kỳ nguồn tài nguyên quan trọng nào. Nhưng vấn đề thực sự là điều gì sẽ xảy ra tiếp theo.

Các mỏ khai thác Kazakh hiện tại dự kiến sẽ mất gần 80% sản lượng trong vòng 20 năm tới. Đồng thời, nhu cầu uranium toàn cầu dự kiến sẽ tăng gấp đôi, được thúc đẩy bởi:

• Khởi động lại nhà máy hạt nhân ở châu Âu và Nhật Bản

• Triển khai các lò phản ứng nhỏ mô-đun

• Nhu cầu điện tăng từ AI và trung tâm dữ liệu

• Ưu tiên an ninh năng lượng thay thế các câu chuyện “khí đốt rẻ”

Nguồn: X/@ekwufinance

Nói một cách đơn giản, nguồn cung đang thu hẹp từ chính khu vực chi phối thị trường, trong khi nhu cầu bước vào một xu hướng tăng cấu trúc.

Đây không phải là chu kỳ hàng hóa điển hình nơi giá cao hơn kích hoạt sản xuất mới nhanh chóng. Các mỏ uranium mất một thập kỷ hoặc hơn để cấp phép, tài trợ và xây dựng. Thị trường không thể phản ứng nhanh.

Đó là lý do tại sao Ekwueme gọi nó là cấu trúc bị phá vỡ, Và ông ấy đúng.

Bluntz: Thâm hụt Đã được Nhúng

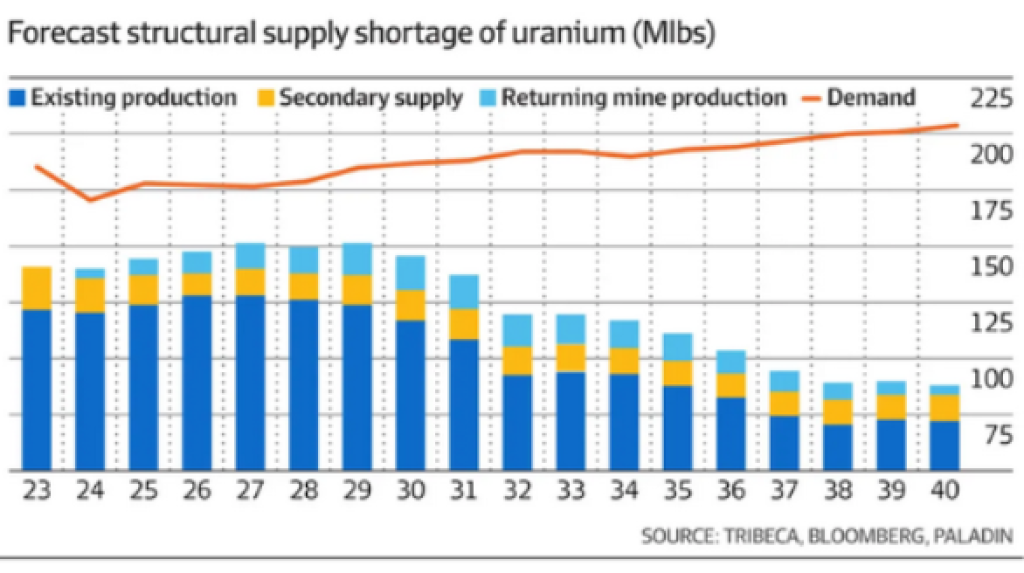

Bluntz, người được biết đến nhiều hơn trong cộng đồng crypto, đã chia sẻ biểu đồ thứ hai cho thấy dự báo cung cầu uranium đến cuối thập niên 2030.

Điều nổi bật không chỉ là thiếu hụt, mà còn là khoảng cách ngày càng mở rộng và kéo dài:

• Sản lượng hiện tại giảm đều đặn

• Nguồn cung phụ giảm dần

• Nhu cầu tăng qua từng năm

• Ngay cả các mỏ khai thác trở lại cũng không thể lấp đầy khoảng cách

Đây là một thâm hụt cấu trúc dài hạn.

Nguồn: X/@Bluntz_Capital

Biểu đồ cho thấy nhu cầu uranium hướng tới khoảng 225 triệu pound mỗi năm trong khi dự báo nguồn cung gặp khó khăn để duy trì gần khoảng 110–120 triệu pound. Đó là một vấn đề hệ thống.

Và đó là lý do tại sao Bluntz mô tả nó như một thị trường tăng giá tiềm năng kéo dài 10 năm, chứ không phải một giao dịch nhanh.

Khi các nhà cung cấp bắt buộc phải cạnh tranh cho các hợp đồng dài hạn trong một thị trường thiếu cung, động thái giá sẽ biến động dữ dội. Lịch sử đã chứng minh điều này trong các chu kỳ uranium trước, nhưng cấu hình này còn bị hạn chế hơn nhiều.

Đọc thêm: Giá Dầu Thô Có Sắp Lặp Lại Mẫu Hồi Phục Nóng Bỏng Nhất Trong Lịch Sử Không?

Tại sao Cấu hình Này Khác với Các Chu kỳ Trước

Điều làm cho thị trường uranium ngày nay trở nên đặc biệt là phía cung không còn linh hoạt nữa.

Trong các chu kỳ trước:

• Các mỏ khai thác thừa có thể khởi động lại nhanh hơn

• Chính phủ dự trữ kho lớn hơn

• Nhu cầu hạt nhân mang tính chính trị không ổn định

Bây giờ:

• Hầu hết công suất dự phòng đã biến mất

• Các dự trữ tồn kho mỏng manh

• Năng lượng hạt nhân đang được định vị lại như một yếu tố chiến lược

• Các mục tiêu về khí hậu và ổn định lưới điện yêu cầu năng lượng cơ bản

Sự kết hợp này loại bỏ “van xả” thường ngăn chặn các thiếu hụt hàng hóa kéo dài.

Cùng lúc đó, rủi ro địa chính trị thêm một lớp nữa. Thị trường phụ thuộc vào Kazakhstan và Canada dễ bị ảnh hưởng bởi áp lực chính trị, gián đoạn logistics và thay đổi quy định; tất cả đều làm tăng biến động giá khi thiếu hụt vật lý xuất hiện.

Đọc thêm: Ấn Độ Đầu Tư Toàn Diện Vào Bạc Khi Kho Kim Loại Đạt Đỉnh 11 Năm

Liệu Đây Có Thực Sự Là “Bom Hẹn Giờ”?

Có, vì uranium không tiêu thụ như dầu hoặc khí đốt.

Khi một nhà cung cấp năng lượng khóa nguồn cung nhiên liệu, họ không đầu cơ hay trì hoãn mua hàng. Các nhà máy hạt nhân không thể dễ dàng đóng cửa. Họ phải đảm bảo uranium bất kể giá cả như thế nào khi nguồn cung bị thắt chặt.

Điều đó tạo ra việc mua bắt buộc; động lực mạnh nhất trong thị trường hàng hóa.

Khi các nhà cung cấp nhận ra rằng nguồn cung trong tương lai không đủ, họ sẽ đẩy mạnh ký hợp đồng dài hạn, chứ không phải thị trường giao ngay. Và đó thường là lúc giá cả tăng mạnh.

Đây là lý do tại sao uranium thường di chuyển theo các chu kỳ dữ dội, nén chặt hơn là tăng chậm đều.