Wintermute 28 trang báo cáo: Tiết lộ dòng chảy của dòng vốn OTC

Wintermute 發布 2025 年加密貨幣場外交易市場分析報告,揭示市場流動性機制發生根本性轉變:資本不再廣泛分散,交易活動集中於少數大型代幣,山寨幣行情持續時間縮短,市場正從敘事驅動的週期性波動,轉向結構約束更強的執行主導機制。本文源自 Wintermute 所著文章,由 Odaily 星球日報整理、編譯及撰稿。

(前情提要:或許在 2026 年一開始,加密市場就被 Wintermute 做局了 )

(背景補充:Wintermute 創辦人大談:「1011 大崩盤」與後市預測 )

本文目錄

- 報告摘要

- Part1:現貨

- 交易量增長:週期性規律被短期波動取代

- 交易對手方:機構根基日益深化

- 代幣格局:頭部市場日趨多元化

- 各類型代幣現貨資金流分析

- 主流幣:資金在年末逐漸回流

- 山寨幣:上漲行情更趨短暫

- Meme 幣:活躍範圍收窄

- Part 2:衍生品

- 差價合約:標的資產範圍擴大

- 期權:策略複雜性持續提升

- Part 3:流動性

- 散戶關注度:加密貨幣不再是「首選」風險資產

- 流動性渠道:ETF 與 DAT 成為新路徑

- 2026 市場展望:告別純粹的週期模式

- 2026 的三條可能路徑

編者按:1 月 13 日,Wintermute 發布了 2025 年加密貨幣場外交易市場的分析報告。作為業界頭號做市商,Wintermute 無疑對於市場流動性的走勢極為敏感,在這篇總計 28 頁的報告中,該機構回顧 2025 年加密貨幣市場的流動性變化,並以此得出結論——**市場正從清晰的、敘事驅動的週期性波動,向結構約束更強、執行主導的機制轉變。**基於此結論,Wintermute 還預設了市場在實現 2026 年復甦所需的三個關鍵情景。

以下為 Wintermute 原報告內容,由 Odaily 星球日報編譯並整理 (內容有部分刪減)。

報告摘要

2025 年標誌著加密貨幣市場流動性機制發生了根本性轉變。**資本不再廣泛分散於整個市場,流動性變得更加集中且分布不均,導致收益與市場活動的分化加劇。**因此,大量交易量被局限於少數代幣。行情上漲的持續時間更短,價格表現相比往年更依賴於流動性進入市場的渠道及部署方式。

以下報告總結了 Wintermute 在 2025 年觀察到的流動性及交易動態的主要變化:

**· 交易活動集中於少數大型代幣。**BTC、ETH 及部分精選山寨幣占據了大部分交易活動。這反映了 ETF 和數位資產財庫公司 (DAT) 產品逐步擴大至更廣泛的山寨幣範圍,以及 2025 年初 Meme 幣週期的消退。

**· 敘事信念消退速度加快,山寨幣行情衰竭速度翻倍。**投資者不再以持續信念追隨敘事,而是 Meme 幣啟動平台、永續合約交易平台、新興支付及 API 基礎設施 (如 x402) 等主題進行機會性交易,後續跟進力度有限。

**· 隨著專業交易對手方的影響力增強,交易執行趨於審慎化。**具體表現為更審慎的週期性交易執行 (打破了以往的四年固定週期)、槓桿場外交易產品的更廣泛使用,以及期權作為核心資產配置工具的多樣化應用。

**· 資本進入加密市場的方式與整體流動性環境同等重要。**資本越來越多地開始通過 ETF 和 DAT 等結構化渠道流入,影響了流動性在市場中的流向和最終聚集區域。

本報告主要基於 Wintermute 專有的場外交易數據來解讀上述市場發展。作為行業最大的場外交易平台之一,Wintermute 為跨地區、跨產品及多元交易對手方提供流動性服務,從而能提供獨特而全面的鏈下加密場外交易視角。價格走勢反映市場結果,而場外交易活動則揭示了風險如何被部署、參與者行為如何演變,以及市場哪些部分在持續活躍。從這個視角來看,2025 年的市場結構與流動性動態相比早期週期已發生顯著轉變。

Part1:現貨

Wintermute 場外交易數據顯示,**2025 年的交易活動已從純粹由交易量驅動,轉向更成熟、更具策略性的交易環境。**交易量持續增長,但交易執行變得更有規劃,場外交易因其大宗交易能力、私密性和可控性而日益受到青睞。

市場頭寸部署也從簡單的方向性交易,轉向更定制化的執行方案,以及更廣泛地使用衍生品和結構化產品。這表明市場參與者正變得更加經驗豐富、紀律嚴明。

在 Wintermute 的現貨場外交易活動中,上述結構性轉變主要體現在以下三個方面:

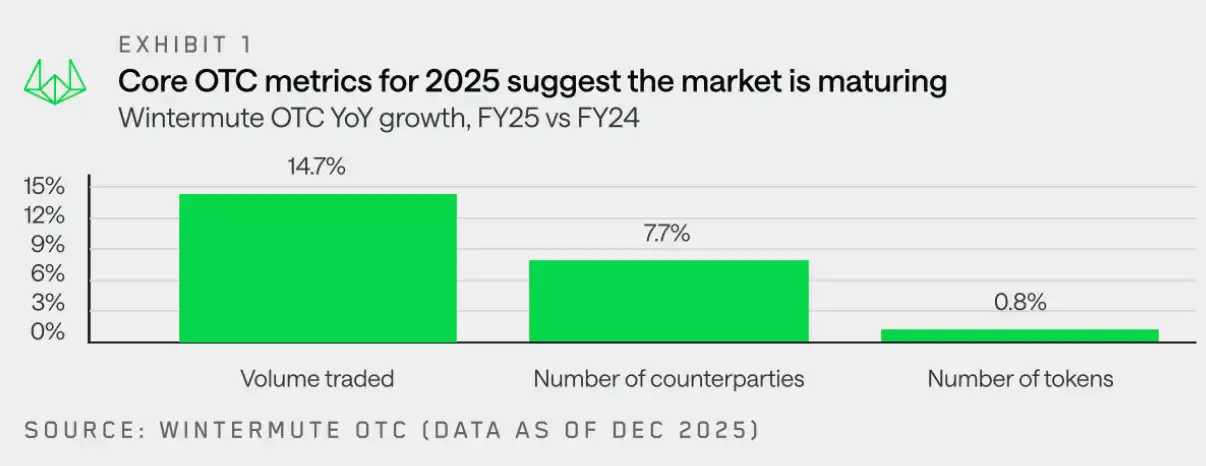

**· 交易量增長:**場外交易量持續增長,凸顯市場對鏈下流動性及大宗交易高效執行 (同時限制市場衝擊) 的持久需求。

**· 交易對手方增長:**參與方範圍進一步擴大,驅動因素包括風投基金從純私募配置轉向流動性市場;企業和機構通過場外渠道執行大宗交易;以及個人投資者尋求中心化交易平台和去中心化交易平台之外的傳統場所替代方案。

**· 代幣格局:**整體代幣活躍範圍已超越 BTC 和 ETH,資金通過 DAT 和 ETF 流入更廣泛的山寨幣。儘管如此,全年頭寸數據顯示,在 2025 年 10 月 11 日大清算之後,機構和散戶均重新轉向主要代幣。山寨幣行情持續時間更短、選擇性更強,反映了 Meme 幣週期的消退,以及隨著流動性和風險資本選擇性增強,市場廣度出現整體收縮。

接下來,Wintermute 將對這三個方面給出進一步的詳細分析。

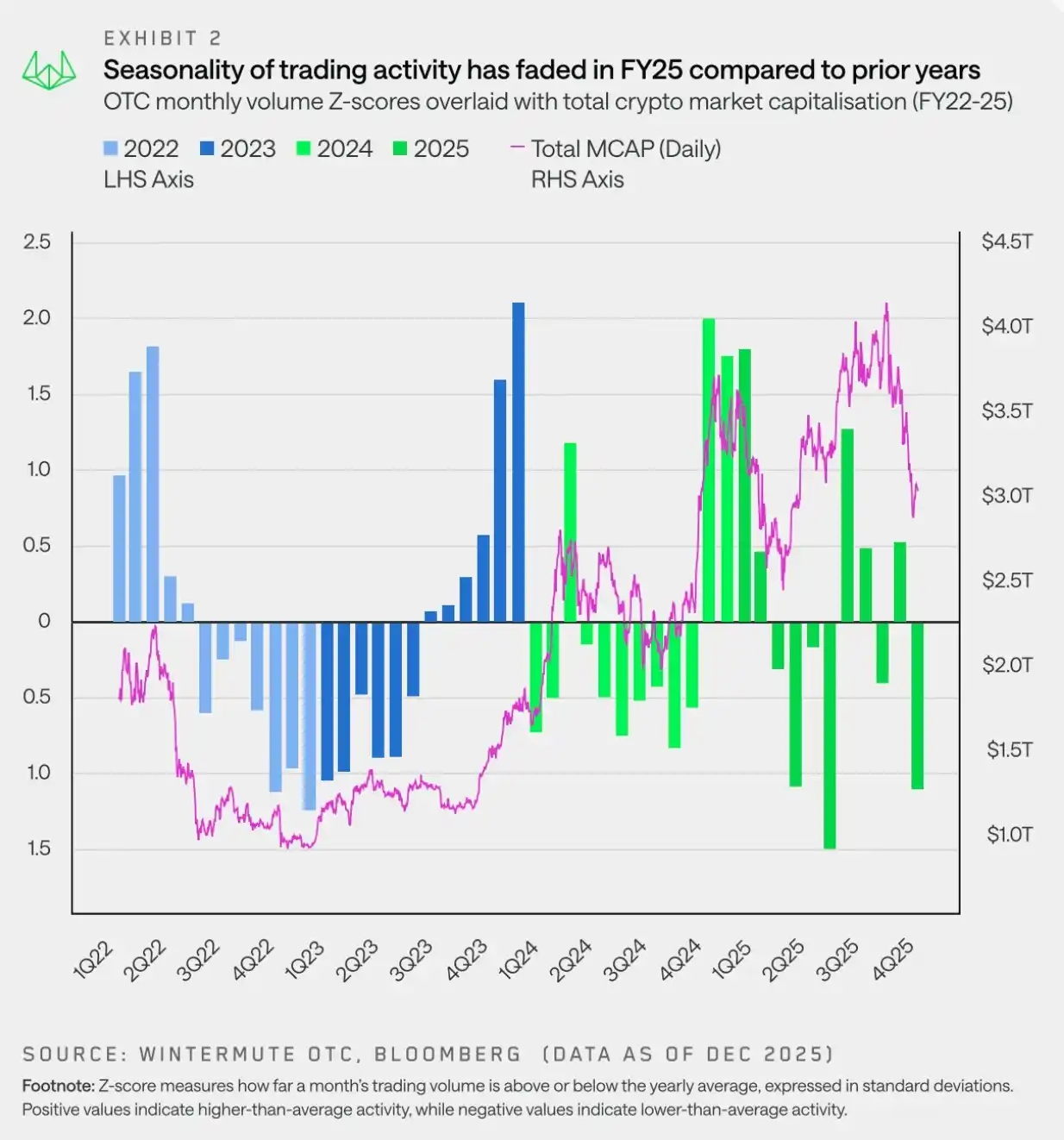

交易量增長:週期性規律被短期波動取代

「2025 年的市場特點是走勢震盪,價格波動主要由短期趨勢驅動,而非較長期的季節性變化。」

Wintermute 場外交易數據顯示,2025 年的交易活動呈現出明顯不同的季節性規律,這與往年存在著顯著差異。市場對美國新任親加密貨幣政府的樂觀情緒迅速消退,隨著 Meme 幣和 AI Agent 敘事在季度末降溫,風險情緒在第一季度末急劇惡化。2025 年 4 月 2 日川普宣布加關稅等自上而下的負面消息進一步給市場帶來壓力。

因此,2025 年的市場活動集中在上半年,年初表現強勁,隨後在春季和夏初全面走弱。2023 年和 2024 年出現的年末反彈行情並未重現,打破了此前看似已成慣例的季節性規律——這種規律常被「十月上漲」等敘事強化。實際上,這從來不是真正的季節性規律,而是由特定催化劑驅動的年底上漲行情,例如 2023 年的 ETF 獲批和 2024 年美國新政府上台。

進入 2025 年第一季度後,2024 年第四季度的上漲勢頭始終未能完全恢復。市場震盪加劇,波動率上升,隨著宏觀因素主導市場方向,價格走勢更多呈現為短期波動而非持續性趨勢。

簡而言之,資金流變得被動且呈現間歇性,圍繞宏觀頭條新聞出現脈衝式波動,但未顯示出任何持續性動能。在這種震盪環境中,隨著市場流動性減薄且執行確定性變得愈發重要,場外交易仍保持著首選執行方式的地位。

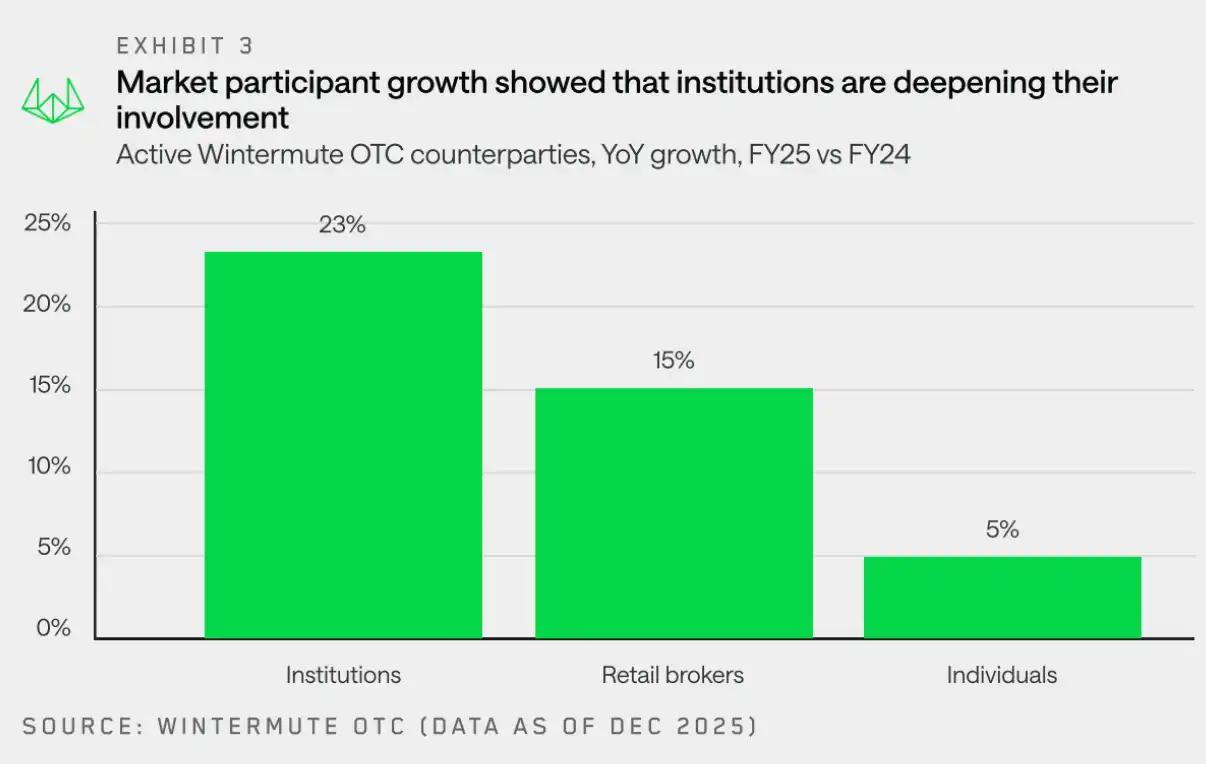

交易對手方:機構根基日益深化

「儘管 2025 年價格走勢平淡,但機構交易對手方已在此紮根。」

Wintermute 在大多數交易對手方類型中均觀察到強勁增長,其中機構和零售經紀商的增幅最大。在機構類別中,傳統金融機構和企業的增長雖保持溫和,但其參與度顯著深化——活動變得更加持續,且日益側重於審慎的執行策略。

儘管 2025 年市場表現平淡,但機構顯然已在此立足。與去年更具試探性和零散性的參與方式相比,2025 年的特點是更深入的整合、更大的交易量和更頻繁的活動。這些均為行業的長期未來提供了建設性和積極的信號。

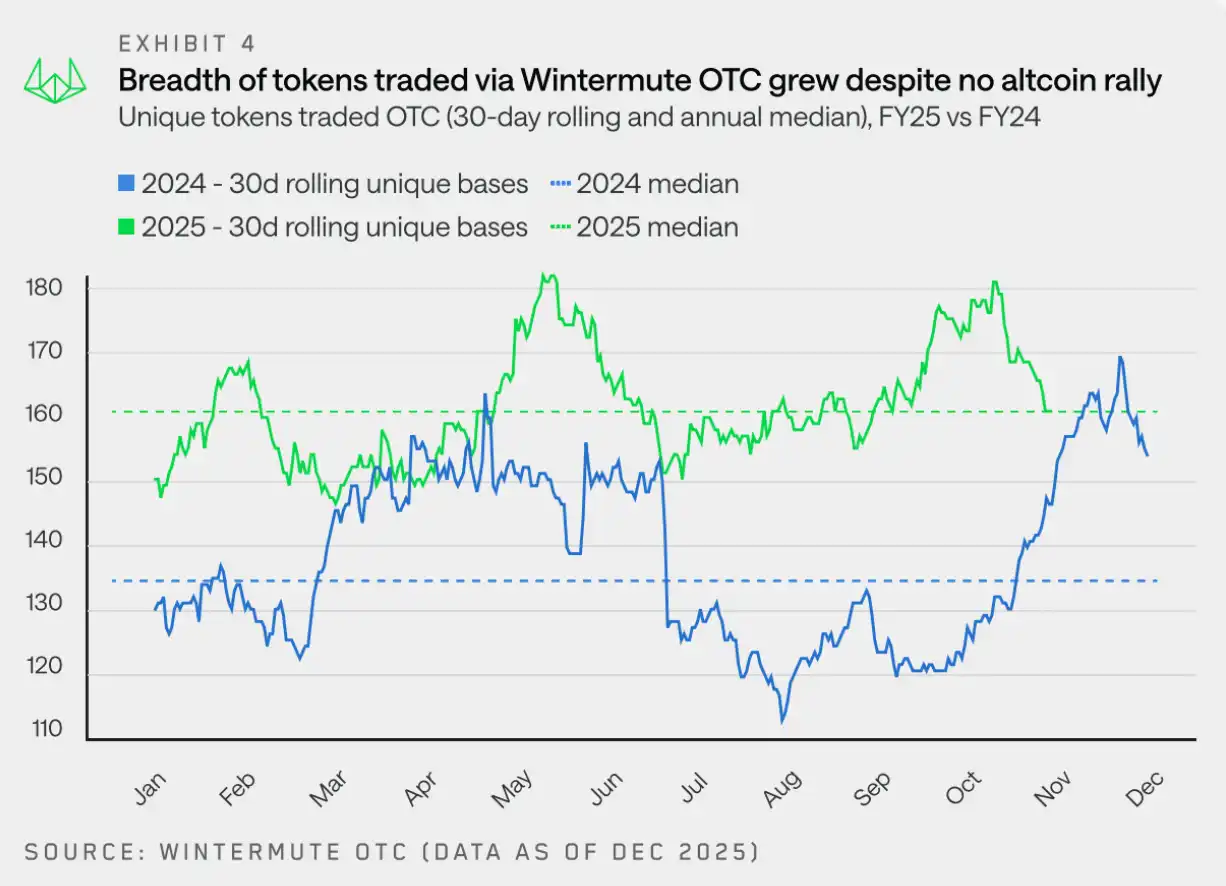

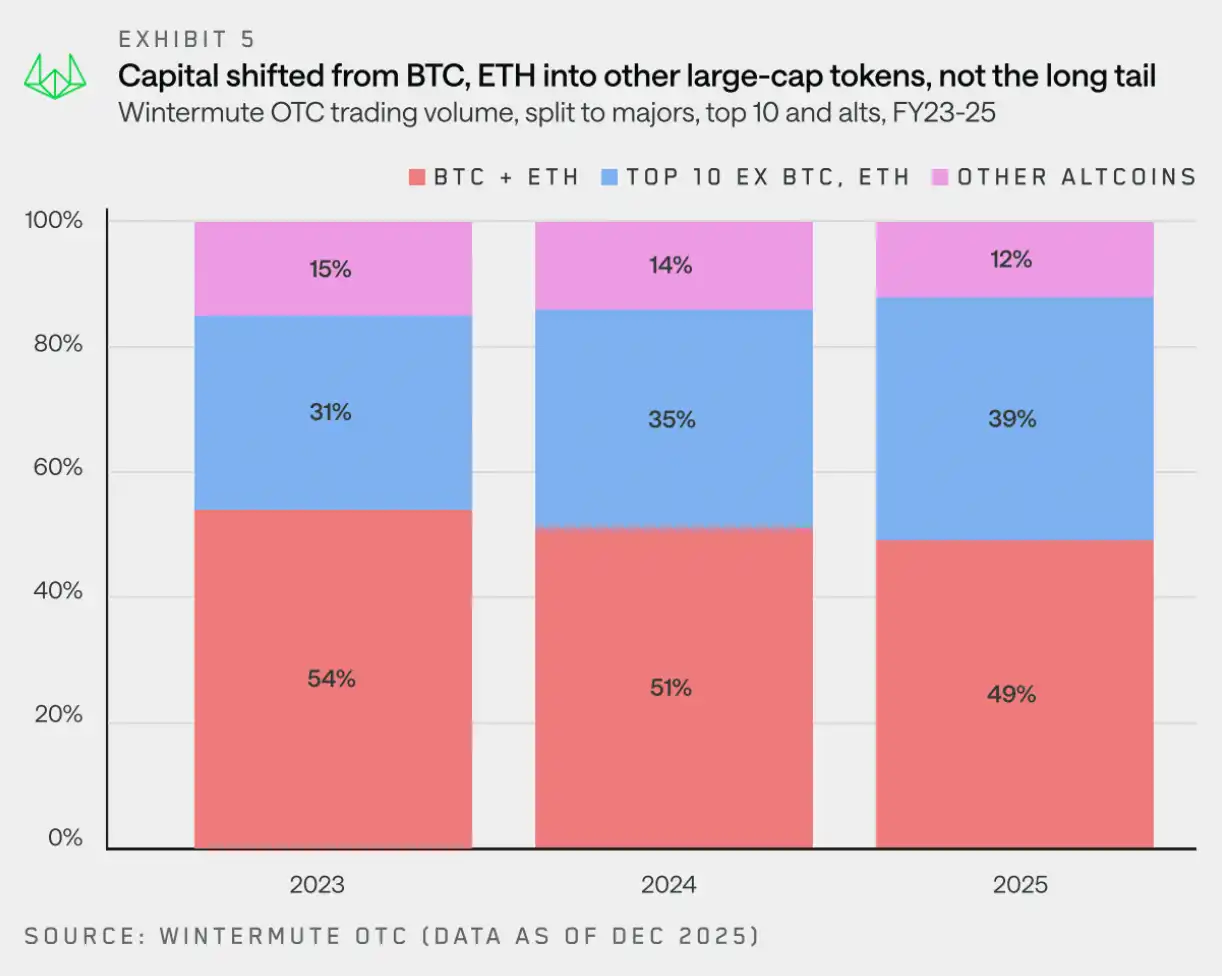

代幣格局:頭部市場日趨多元化

「交易量日益流向 BTC 和 ETH 之外的大型代幣,該趨勢係由 DAT 和 ETF 共同推動。」

2025 年,交易的代幣總數整體保持平穩。然而,若基於 30 天滾動數據去看,Wintermute 平均交易了 160 種不同代幣,高於 2024 年的 133 種。這表明場外交易活動擴展到了更廣泛且穩定的代幣範圍。

與 2024 年的關鍵區別在於:2025 年代幣活動的炒作週期驅動性減弱——交易代幣的範圍全年保持較為平穩,而非圍繞特定主題或敘事出現代幣廣度的急劇躍升。

自 2023 年起,Wintermute 的總名義交易量變得越來越多樣化,且其他部分的交易量已超越了 BTC 加 ETH 的總交易量。儘管 BTC 和 ETH 仍然是交易流的重要組成部分,但它們的總交易量占比已經從 2023 年的 54% 下降到 2025 年的 49%。

值得注意的是,這些資金流向了哪裡——雖然長尾代幣在交易量占比上持續下降,但藍籌資產 (按市值排名前 10 的資產,不包括 BTC、ETH、封裝資產和穩定幣) 在過去兩年中占總名義交易量的比重增加了 8 個百分點。

儘管今年有部分資金和個人向大市值代幣進行集中投資,但交易量的增長同樣得益於 ETF 和 DAT 將其投資範圍拓展到主流資產以外。DAT 獲得了在這些資產上進行投資的授權,而 ETF 也在擴大其投資範圍,包括推出質押 ETF (如 SOL) 和指數基金。

這些投資工具繼續偏向於場外交易 (OTC),而非交易平台交易,特別是在所需流動性未能在交易平台提供的情況下。

各類型代幣現貨資金流分析

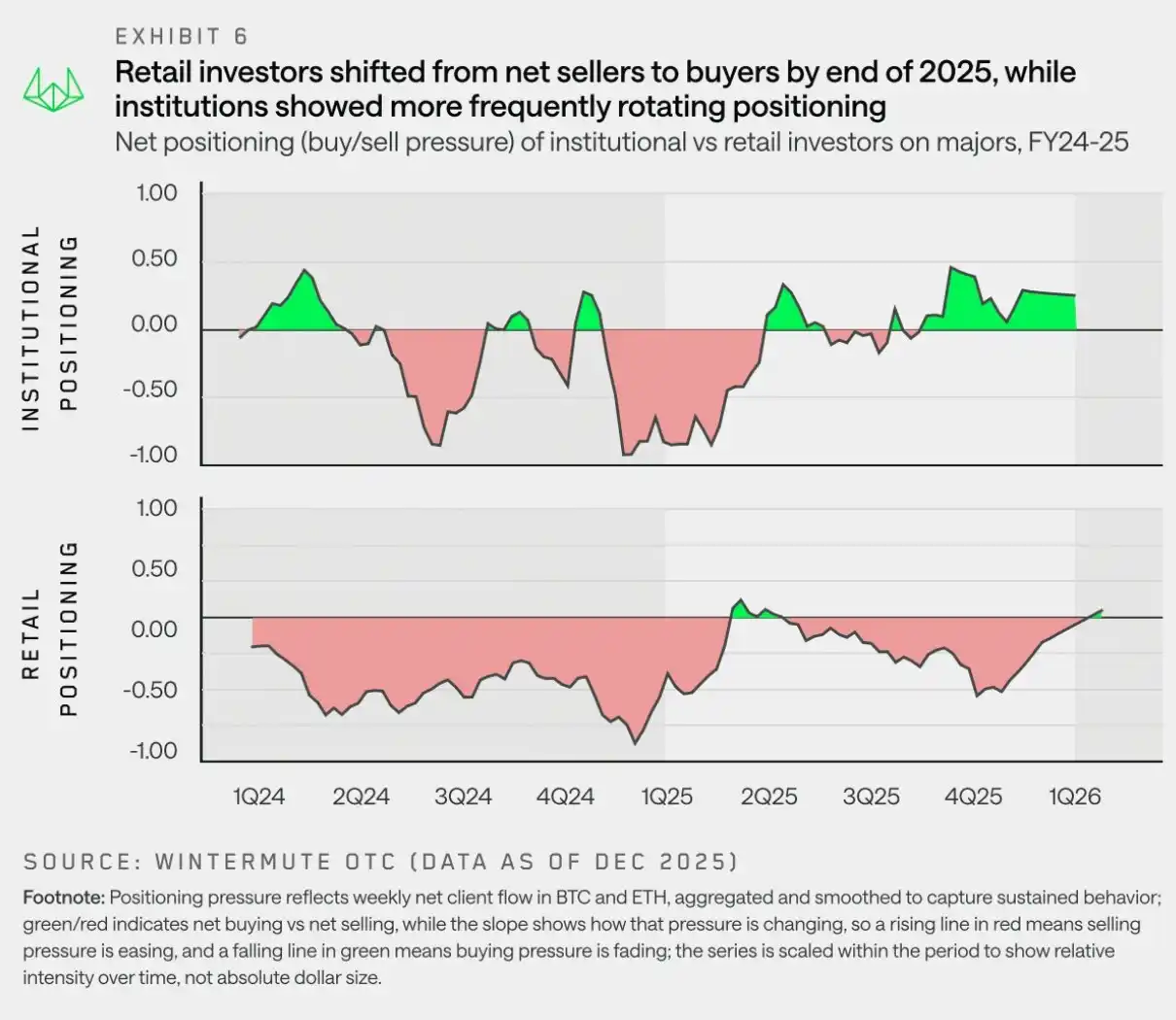

主流幣:資金在年末逐漸回流

「到 2025 年底,無論是機構還是零售投資者,都在重新配置回主流幣,這表明他們都預期主流幣會在山寨幣復甦之前先行反彈。」

**隨著山寨幣的敘事逐漸消退以及 2025 年初宏觀不確定性重新浮現,資金配置重新回到 BTC 和 ETH。**Wintermute 的 OTC 流動數據顯示,自 2025 年第二季度起,機構投資者始終保持著對主流幣的超配;但散戶投資者則在 2025 年第二季度和第三季度轉向山寨幣,期望迎來山寨幣的市場回升,然而在 10 月 11 日去槓桿化事件後,又迅速轉回到主流幣。

資金轉向主流幣的趨勢係由市場疲態推動,原因在於「山寨季」始終未能真正啟動,市場逐步進入失望情況。這一趨勢最初由機構引領 (它們長期是主流幣的淨買家),但到年底時,散戶也轉為了淨買家。

這種倉位佈局與市場當前的普遍觀點存在一致性:BTC (及 ETH) 需要率先引領市場,風險偏好才會重回山寨幣。散戶如今似乎也越來越認同這一立場。

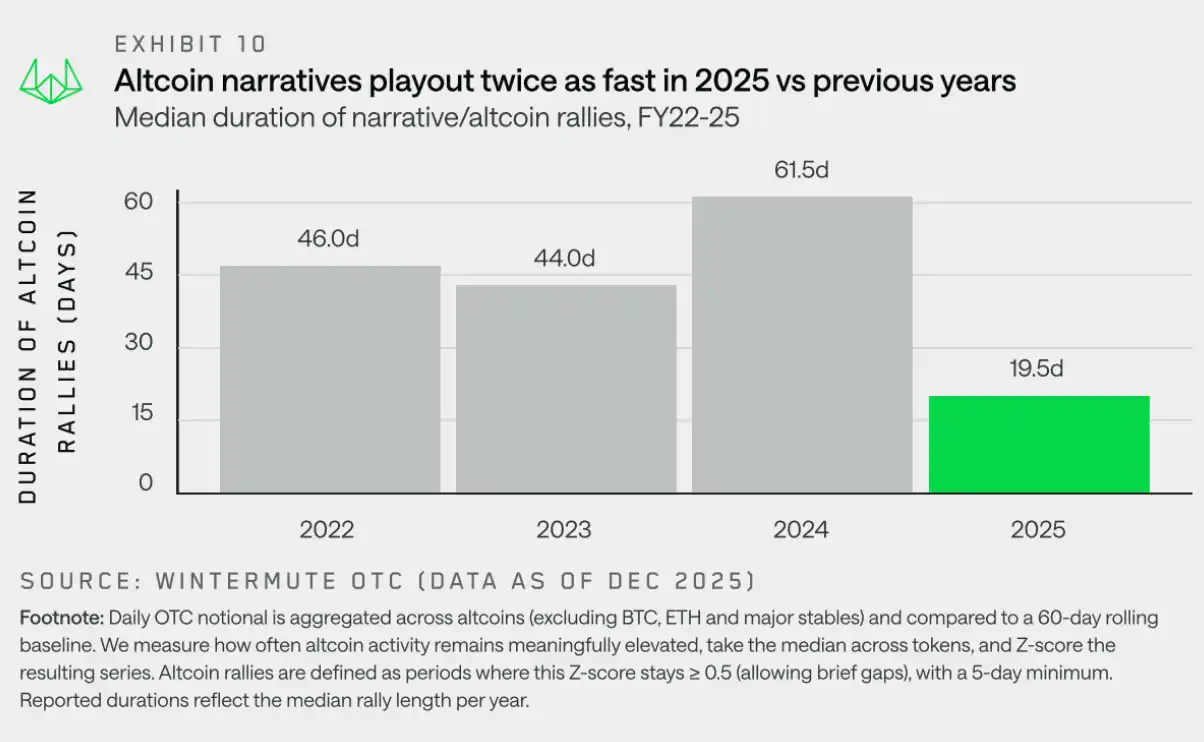

山寨幣:上漲行情更趨短暫

「2025 年,山寨幣敘事驅動的平均上漲行情持續時間約為 19 天,較前一年的 61 天大幅縮短,表明市場在去年過度上漲後已顯現一定程度的疲態。」

2025 年,山寨幣整體表現顯著不佳,年度綜合回報大幅下滑,除短暫反彈外未能實現任何有意義的持續性復甦。雖然個別主題會階段性吸引關注,但這些主題始終難以積聚動能或轉化為更廣泛的市場參與。從資金流角度看,這並非源於敘事缺失,而是市場已顯現明顯的衰竭跡象——上漲行情屢遭考驗,卻因信念難以凝聚而快速消退。

為理解這一動態,我們超越價格表象,聚焦於持續性分析。此處的「持續性」被定義為山寨幣在場外交易流中的參與度維持在近期常態水平以上的時長。實際操作中,持續性指標用於衡量一輪上漲行情是否能吸引參與者持續跟進,抑或市場活動在初期波動後迅速消散。這一視角使我們能區分具有持續性的山寨幣行情與僅呈間歇性、輪動性爆發卻未能演變為廣泛趨勢的波動。

上圖展示了山寨幣漲勢的一個明顯轉變。2022 年至 2024 年間,山寨幣上漲行情通常持續約 45 至 60 天,其中 2024 年是 BTC 強勢年份,帶動著財富效應輪動至山寨幣,並維持了 Meme 幣和 AI 等敘事的熱度。2025 年,儘管湧現出包括 Meme 幣啟動平台、Perp DEX 和 x402 概念在內的新敘事,但持續性中位數驟降至約 20 天。

這些敘事雖能引發短暫的市場活躍,卻未能發展成持久、全市場性的上漲行情。**這反映了宏觀環境的波動、去年過度上漲後的市場疲態,以及山寨幣流動性不足以支撐敘事突破初期階段。**由此導致山寨幣行情更似戰術性交易,而非高確信度的趨勢行情。

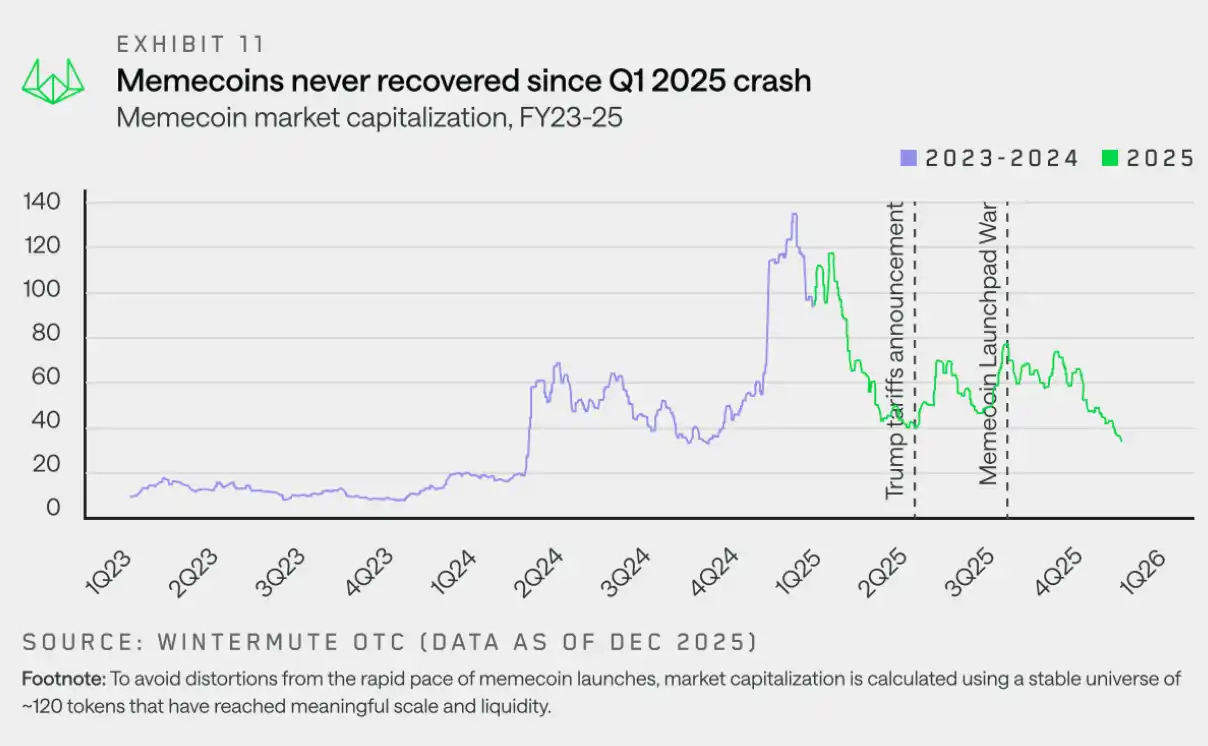

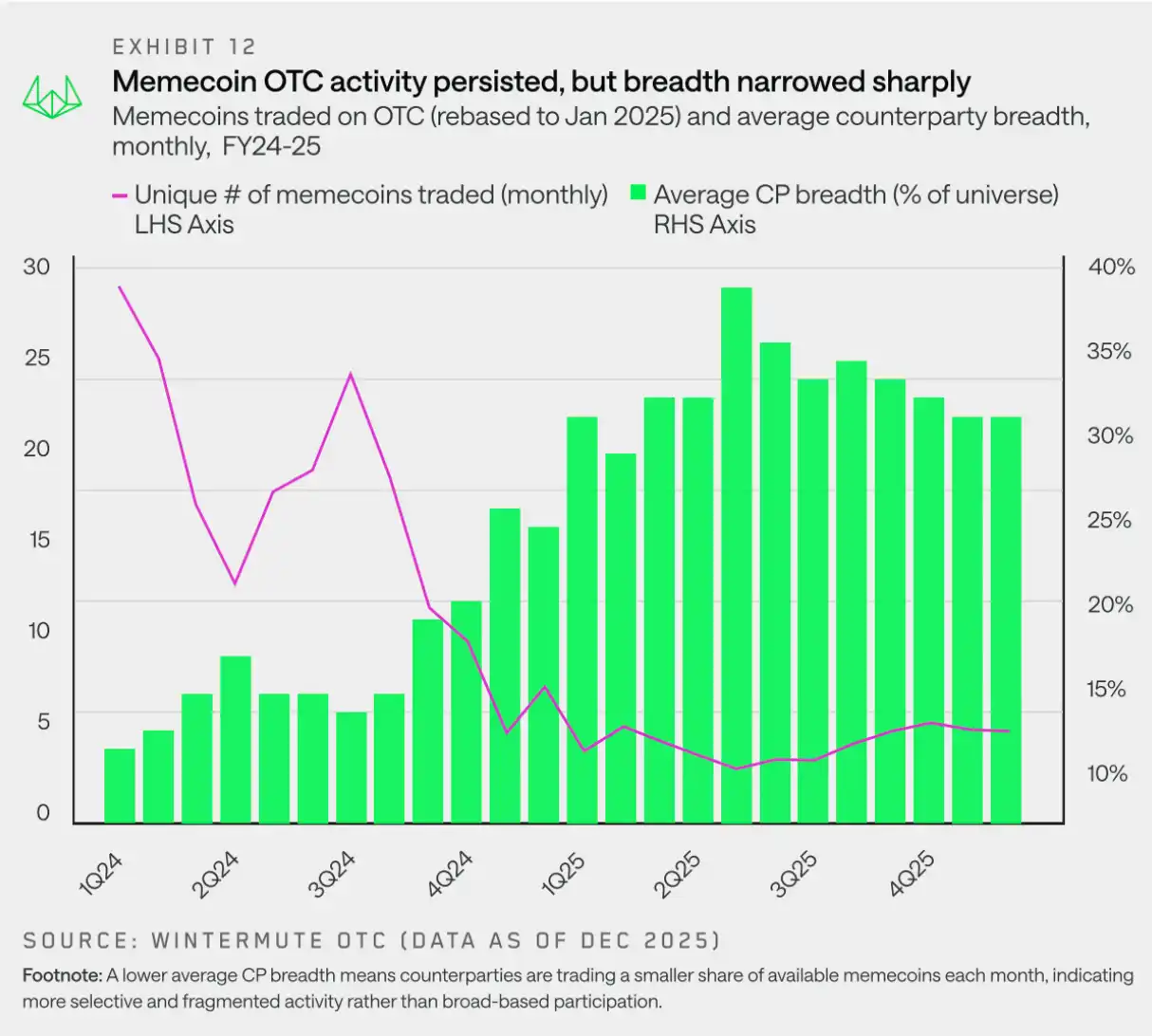

Meme 幣:活躍範圍收窄

「Meme 幣在 2025 年第一季度見頂後未能恢復,因交易趨於分散化與收窄而無法重獲支撐。」

Meme 幣以市場最擁擠的姿態進入 2025 年,其特點是發行節奏密集、市場情緒持續看漲以及價格走勢會強化敘事,但這種狀態卻戛然而止。與其他 Beta 係數更高的板塊不同,meme 幣更早且更果斷地掉頭向下,且始終未能重建上漲動能。

在價格大幅回撤的同時,場外交易的 Meme 幣絕對數量在任何時間點下仍保持健康水平。即使到 2025 年末,月度交易代幣數量仍維持在 20 餘種,表明交易興趣並未消失。變化在於活動表現方式。實踐中,這意味著交易對手方每月涉及的幣種數量大幅減少,活動集中於特定代幣而非廣泛交易於整個 Meme 幣領域。

Part 2:衍生品

Wintermute 場外交易衍生品數據顯示了強勁的增長,由於市場波動加劇和大額交易增多,場外交易成為執行複雜、資本高效結構產品的首選場所,因其能提供價格上的確定性和操作上私密性。

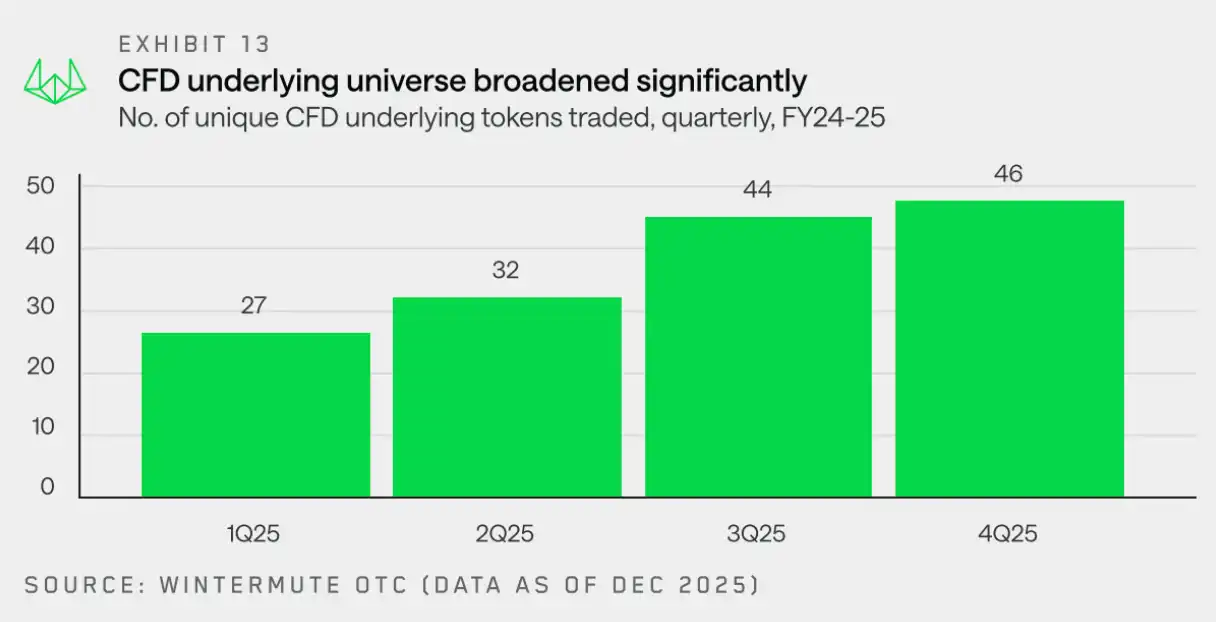

差價合約:標的資產範圍擴大

「2025 年,差價合約的底層資產進一步拓展,期貨作為獲取市場敞口的資本高效方式日益受到青睞。」

Wintermute 場外交易櫃檯用作差價合約底層資產的代幣數量同比增長兩倍,從 2024 年第四季度的 15 種增至 2025 年第四季度的 46 種。這一持續增長反映出市場對差價合約作為獲取更廣泛資產 (包括長尾代幣) 的資本高效方式的適應度提升。

**對差價合約日益增長的需求反映出整個市場正轉向通過期貨獲取資本高效敞口的趨勢。**永續合約未平倉頭寸從年初的 1200 億美元增至 10 月的 2450 億美元,隨後在 10 月 11 日的清算事件中市場風險偏好大幅消退。

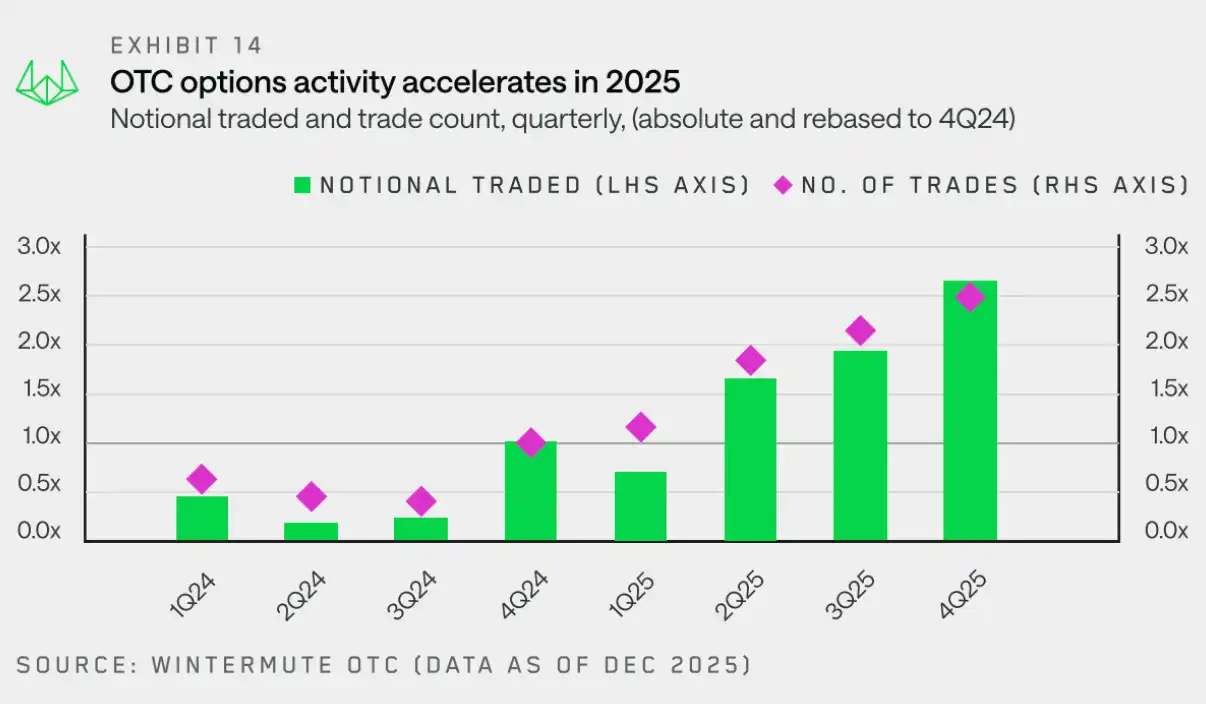

期權:策略複雜性持續提升

「隨著系統性策略和收益生成成為交易量增長的主要驅動力,期權市場正迅速走向成熟。」

在先前差價合約和期貨活動升溫的基礎上,Wintermute 場外數據顯示,交易對手方越來越多地轉向期權,以構建更定制化、更複雜的加密資產敞口。

這一轉變推動期權市場活動急劇增長:從 2024 年第四季度到 2025 年第四季度,名義交易額和交易筆數均實現約 2.5 倍的同比增長。這主要得益於更多交易對手方——尤其是加密基金和數位資產財庫——採用期權策略以獲取被動收益。

下方圖表追蹤了季度場外期權活動相對於 2025 年第一季度的變化,清晰顯示了 2025 年全年的增長態勢。至第四季度,名義交易額達到第一季度的 3.8 倍,交易筆數達到 2.1 倍,凸顯了單筆交易規模和交易頻率的持續增長。

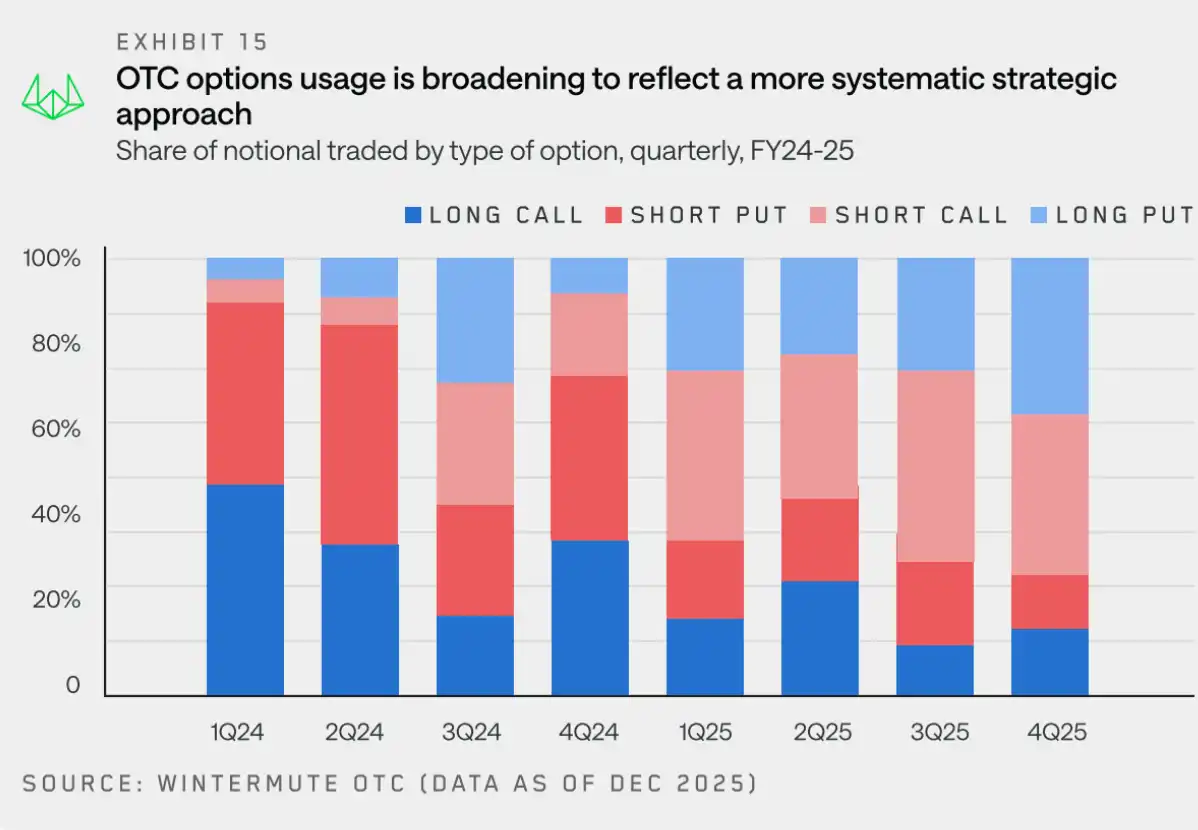

**名義交易額的部分增長源於系統性期權策略的興起,這類策略涉及持續持有敞口並隨時間推移滾動頭寸。**這標誌著與往年相比的重要轉變——過去期權更多被用於表達純粹的方向性觀點。

為理解期權資金流的演變,我們進一步觀察了 BTC (其在 2025 年名義交易量中仍占很大比重)。下圖展示了看漲/看跌期權多頭與空頭的季度分佈情況。

2025 年 BTC 期權資金流的構成反映出了明顯的轉向:從聚焦上漲的看漲期權買入,轉向更均衡地使用看漲與看跌期權,活動重心則日益偏向收益生成和結構化、可重複的策略。收益策略已愈發普遍,投資者通過賣出看跌期權和備兌看漲期權來賺取收益,增加了穩定的期權供給並壓低了波動率。與此同時,由於 BTC 未能突破前高,對下行保護的需求保持強勁,看跌期權多頭持續被使用。整體而言,市場更關注賺取收益和管理風險,而非押注進一步上漲。

裸看漲期權買入減少,進一步印證了期權正更少用於方向性上漲敞口,更多用於系統性策略執行。這些動態共同表明,與往年相比,2025 年期權市場日趨成熟且用戶基礎更為專業。

Part 3:流動性

加密貨幣歷來是過剩風險偏好的宣洩渠道。**由於估值錨薄弱、槓桿內嵌且高度依賴邊際資金流,加密貨幣價格對全球金融環境的變化極為敏感。**當流動性寬鬆時,風險容忍度上升,資本自然會流入加密領域;而當環境收緊時,結構性買盤缺失的問題便迅速暴露。因此,加密貨幣過去是、未來仍將從根本上依賴全球流動性。

2025 年,宏觀環境是加密價格的關鍵驅動因素。儘管當前背景呈現出利率趨緩、流動性改善與經濟走強等特點——這些通常是支撐風險資產價格的因素——但加密市場的表現依然疲弱。我們認為這種脫節背後存在兩個關鍵原因:散戶關注度與新流動性渠道。

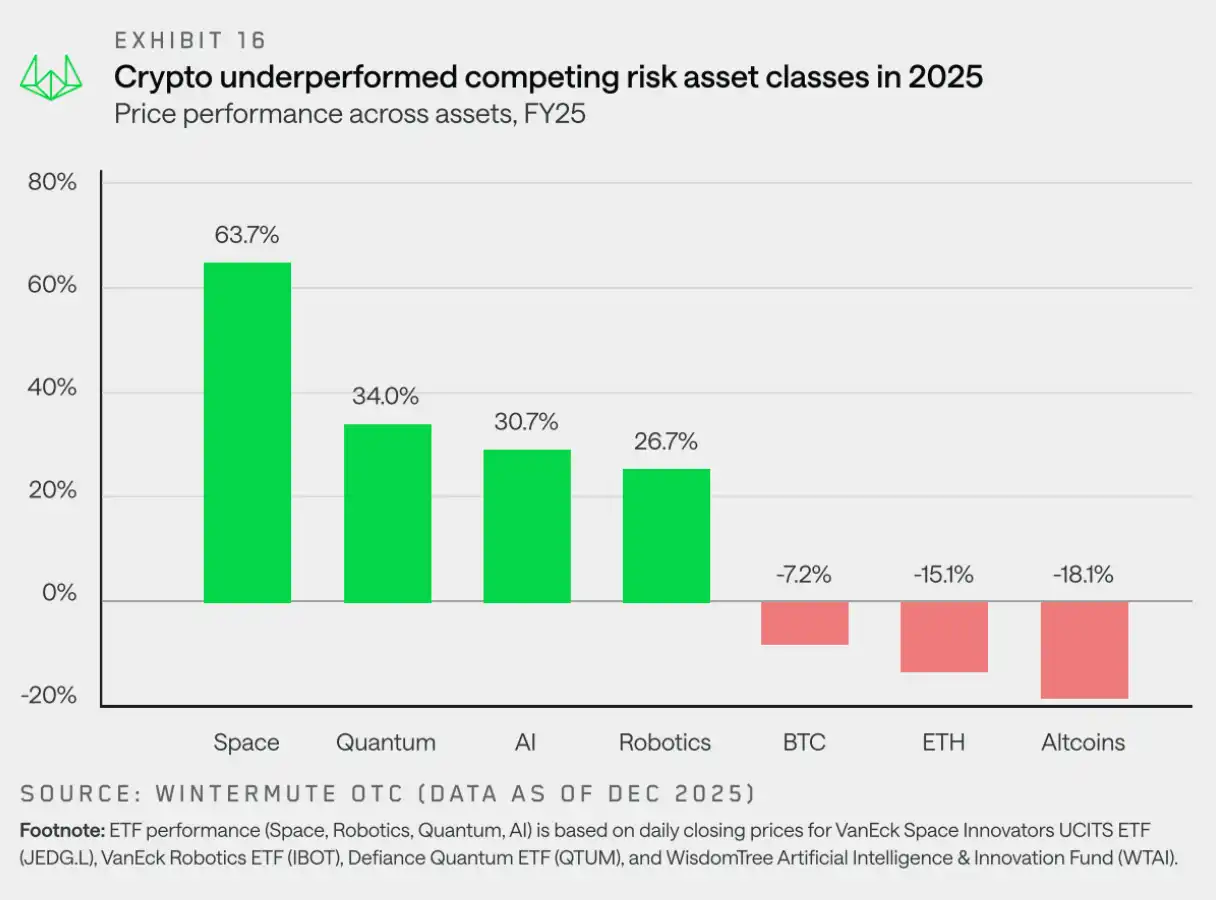

散戶關注度:加密貨幣不再是「首選」風險資產

「2025 年,加密貨幣失去了其作為散戶投資者首選風險資產的地位。」

儘管機構參與度提升,散戶仍是加密市場的基石。2025 年市場表現不佳的重要原因在於散戶關注度的分散化以及加密資產作為首選風險資產的輪動效應減弱。

儘管影響因素眾多,以下兩點最為突出:**技術進步降低了市場準入門檻,使得其他投資機會 (尤其是在 AI 等領域) 更易觸及,這些資產提供了相似的風險特徵、敘事邏輯和回報潛力,從而分散了對加密領域的關注。**與此同時,我們正經歷 2024 年後的常態回歸——當年散戶參與度極高,先是集中湧入 Meme 幣,年末又轉向 AI 代理領域。市場熱度回歸常態是必然趨勢。

因此,散戶投資者更青睞股市主題,如 AI、機器人與量子技術,而 BTC、ETH 及大多數山寨幣則在主要風險資產中表現滯後。加密貨幣不再是過剩風險承擔的預設出口。

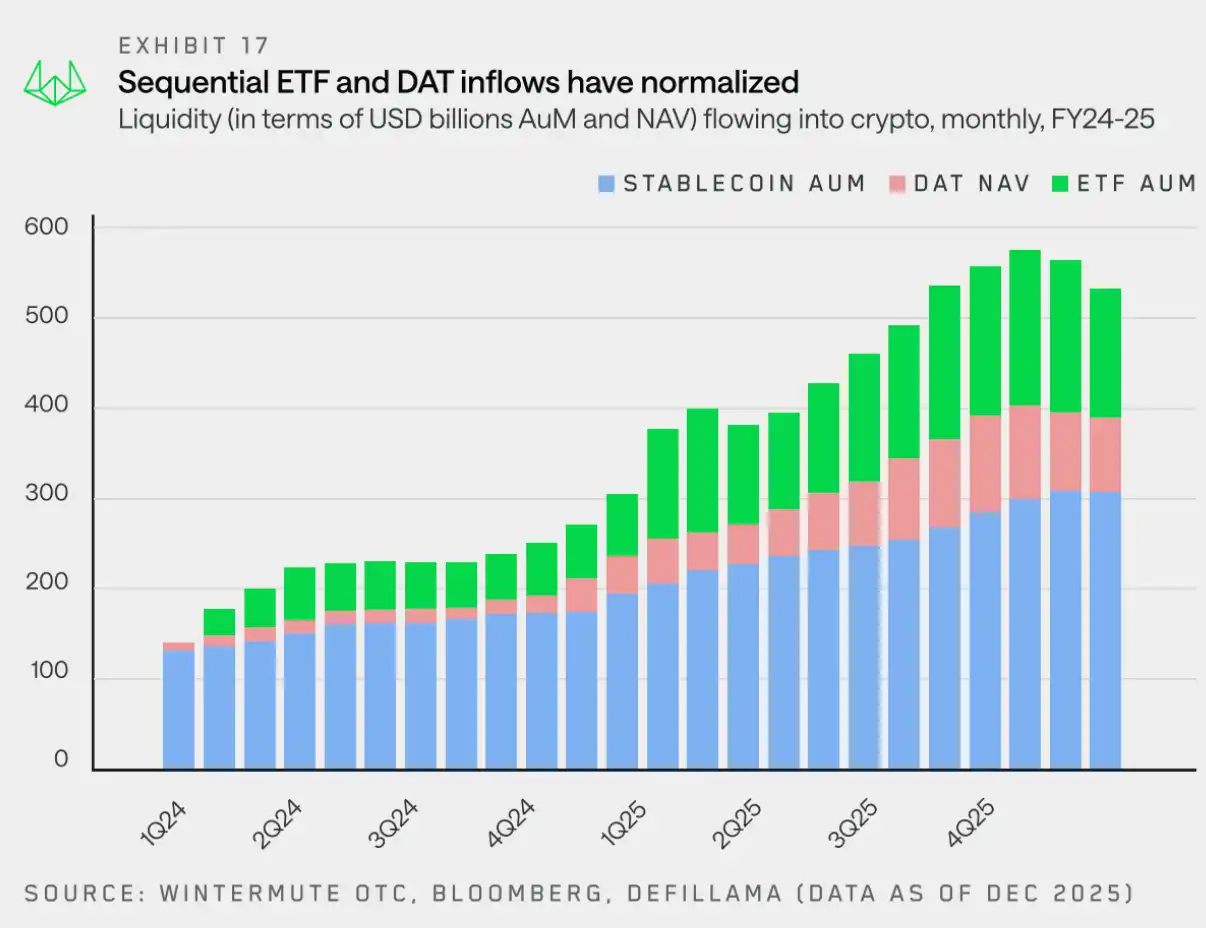

流動性渠道:ETF 與 DAT 成為新路徑

「如今,ETF 和 DAT 正與穩定幣一道,成為驅動資金流入加密市場的顯著渠道。」

BTC 和 ETH 價格小幅走低,但最大的相對弱勢卻出現在山寨幣領域。除了散戶參與度疲軟外,關鍵因素還在於流動性與資本進入市場的方式發生了轉變。

直到兩年前,穩定幣和直接投資仍是資本進入加密市場的主要渠道。然而,ETF 和 DAT 從結構上改變了流動性注入生態系統的路徑。

今年早些時候,我們將加密流動性歸納為三大核心支柱:穩定幣、ETF 和 DAT。它們共同構成了資本流入加密市場的主要通道。

· 穩定幣成為眾多入口之一:它們在結算和抵押方面仍至關重要,但如今僅分擔資本入口的角色,而非主導地位。

· ETF 將流動性導向前兩大資產:受投資範圍約束的資金流入,增強了主要資產的深度與韌性,但對 BTC 和 ETH 之外的溢出效應有限。

· DAT 引入了穩定且非循環的需求:財庫資金配置進一步強化了對主要資產的集中度,在吸收了流動性的同時未能自然擴大風險偏好。

流動性並非僅通過 ETF 和 DAT 流入,但上圖展示了這些渠道已變得多麼重要。如前文所述,它們的投資範圍正在擴大,並開始允許 BTC 和 ETH 之外的敞口,主要涉及其他藍籌代幣。然而,這一過程是漸進的,因此山寨幣市場的受益都需要時間才能顯現。

2025 年,加密貨幣不再由廣泛的市場週期驅動。相反,上漲行情僅限於流動性集中的少數資產,而市場大部分則表現不佳。展望 2026 年,市場的表現將取決於流動性是擴散至更多代幣,還是繼續集中在少數大型代幣上。

2026 市場展望:告別純粹的週期模式

「2025 年市場未能實現預期的上漲行情,但這或許標誌著加密貨幣正開始從投機性資產向成熟資產類別轉型。」

**2025 年的市場表現證明,傳統的四年週期模式正逐漸失效。**我們的觀察表明,市場表現不再由自我實現的四年敘事主導,而是取決於流動性流向和投資者關注焦點。

**歷史上,加密貨幣原生財富如同一個單一、可互換的資金池,比特幣的收益會自然溢出至主流幣,進而傳導至山寨幣。Wintermute 場外交易數據顯示,這種傳導效應已明顯減弱。**新的資本工具——尤其是 ETF 和 DAT——已演變為「封閉生態」。雖然它們為少數藍籌資產提供了持續需求,但資金並不會自然輪動至更廣泛的市場。由於散戶興趣大幅轉向股票和預測市場,2025 年成為極端集中的一年——少數主流資產吸收了絕大部分新增資金,而市場其餘部分則難以維持持續性上漲。

2026 的三條可能路徑

2025 年是市場廣度顯著收窄的一年,如前所述,山寨幣平均上漲行情持續時間從去年的約 60 天縮短至約 20 天。僅有少數精選代幣表現突出,而更廣泛的市場則在解鎖拋壓影響下持續陰跌。

若要扭轉這一趨勢,至少需要以下三個條件之一發生:

**· ETF 與 DAT 擴大投資範圍:**當前大部分新增流動性仍局限於 ETF 和 DAT 等機構渠道。更廣泛的市場復甦需要這些機構擴展其可投資範圍,目前已有初步跡象顯現,更多 SOL 和 XRP 的 ETF 申請已陸續提交。

**· 主流幣引領行情:**如同 2024 年,比特幣 (和/或 ETH) 若能強勢上漲,有望產生財富效應並外溢至更廣泛的市場。但究竟有多少資金最終會回流至數位資產領域,仍有待觀察。

**· 市場關注度回歸:**另一種可能性較低的情景是:散戶投資者的關注度從股市 (包括 AI、稀土等主題) 顯著回歸加密領域,從而帶來新的資本流入和穩定幣增發。

2026 年的市場走向將取決於:上述催化劑中是否至少有一個能有效推動流動性向少數主流資產之外擴散,反之,市場的集中性狀況仍將持續。

Bài viết liên quan

Dữ liệu: 199.11 BTC đã chuyển ra khỏi địa chỉ ẩn danh, trị giá khoảng 13,64 triệu USD

Dữ liệu: Trong 24 giờ qua, toàn bộ mạng đã bị thanh lý 371 triệu USD, thanh lý vị thế mua 241 triệu USD, thanh lý vị thế bán 130 triệu USD

Bitcoin duy trì mức 66.000 đô la khi thị trường chuẩn bị cho sự phục hồi vào tháng 3